")

1. Членами кредитного кооператива (пайщиками) могут быть физические лица, достигшие возраста 16 лет, и (или) юридические лица.

2. Заявление о приеме в члены кредитного кооператива (пайщики) подается в письменной форме в правление кредитного кооператива. В указанном заявлении должно содержаться обязательство соблюдать устав кредитного кооператива.3.

Членство в кредитном кооперативе возникает на основании решения правления кредитного кооператива со дня внесения соответствующей записи в реестр членов кредитного кооператива (пайщиков).

Такая запись в реестр членов кредитного кооператива (пайщиков) вносится после уплаты обязательного паевого взноса, а также после уплаты вступительного взноса в случае, если внесение вступительного взноса предусмотрено уставом кредитного кооператива.4.

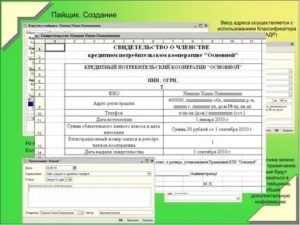

Члену кредитного кооператива (пайщику) выдается документ, подтверждающий его членство в кредитном кооперативе.

Данный документ должен содержать следующие сведения:1) наименование и место нахождения кредитного кооператива, государственный регистрационный номер записи о государственной регистрации кредитного кооператива;2) фамилию, имя, отчество (если иное не вытекает из закона или национального обычая) члена кредитного кооператива (пайщика) — для физического лица или наименование, место нахождения, государственный регистрационный номер записи о государственной регистрации, идентификационный номер налогоплательщика — члена кредитного кооператива — для юридического лица;3) почтовый адрес, номер телефона члена кредитного кооператива (пайщика), дату его вступления в кредитный кооператив, сумму обязательного паевого взноса и дату его внесения, регистрационный номер записи в реестре членов кредитного кооператива (пайщиков), дату выдачи документа, подтверждающего членство в кредитном кооперативе;

4) иные сведения, предусмотренные федеральными законами и уставом кредитного кооператива.

- Статья 12. Ведение реестра членов кредитного кооператива (пайщиков)

- Статья 13. Права и обязанности члена кредитного кооператива (пайщика)

- Статья 14. Прекращение членства в кредитном кооперативе

- Что такое Кредитный потребительский кооператив? Объясняем на пальцах

- Пайщики кредитного потребительского кооператива

- Зачем нужны Кредитные кооперативы, если есть банки?

- Если вклады пайщиков КПК не застрахованы государством, значит ли это что нужно остерегаться кредитных кооперативов?

- Банкротство кредитного потребительского кооператива: порядок процедуры и субсидиарная ответственность членов

- Что такое кредитный потребительский кооператив, с точки зрения законодательства

- Основания для проведения процедуры банкротства

- Порядок банкротства КПК

- Этапы процедуры

- Итоги банкротства КПК для его участников и порядок их действий

- Кпк (кредитный потребительский кооператив) — что это такое

- Кто контролирует деятельность

- Какими законами регламентируется деятельность КПК

- Членство в КПК |

- Права и обязанности членов Кооператива

- Реестр членов кооператива

- Прекращение членства в Кооперативе

Статья 12. Ведение реестра членов кредитного кооператива (пайщиков)

1. Кредитный кооператив обязан вести реестр членов кредитного кооператива (пайщиков), содержащий следующие сведения:

1) регистрационный номер записи в реестре членов кредитного кооператива (пайщиков);2) фамилию, имя, отчество члена кредитного кооператива (пайщика) — для физического лица (если иное не вытекает из закона или национального обычая), наименование, место нахождения члена кредитного кооператива (пайщика) — для юридического лица;3) паспортные данные или данные иного удостоверяющего личность члена кредитного кооператива (пайщика) документа — для физического лица, а также государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя, идентификационный номер налогоплательщика — для физического лица — индивидуального предпринимателя; государственный регистрационный номер записи о государственной регистрации юридического лица, дату записи о создании в Едином государственном реестре юридических лиц, идентификационный номер налогоплательщика — для юридического лица;4) почтовый адрес, номер телефона члена кредитного кооператива (пайщика);5) дату вступления в кредитный кооператив и дату прекращения членства в кредитном кооперативе;6) иные предусмотренные уставом кредитного кооператива сведения.

2. При прекращении членства в кредитном кооперативе в реестр членов кредитного кооператива (пайщиков) вносится соответствующая запись.

Статья 13. Права и обязанности члена кредитного кооператива (пайщика)

1. Член кредитного кооператива (пайщик) имеет право:

1) получать займы на условиях, предусмотренных положением о порядке предоставления займов членам кредитного кооператива (пайщикам), утвержденным общим собранием членов кредитного кооператива (пайщиков), пользоваться иными услугами, предоставляемыми кредитным кооперативом;2) вносить в паевой фонд кредитного кооператива добровольные паевые взносы в порядке, определенном уставом кредитного кооператива, передавать денежные средства кредитному кооперативу на основании договора займа, а также на основании иных договоров, предусмотренных настоящим Федеральным законом;3) участвовать в управлении кредитным кооперативом, в том числе в работе общего собрания членов кредитного кооператива (пайщиков):а) инициировать созыв общего собрания членов кредитного кооператива (пайщиков) в порядке, определенном статьей 18 настоящего Федерального закона;б) участвовать в обсуждении повестки дня и вносить предложения по повестке дня общего собрания членов кредитного кооператива (пайщиков);в) ать по всем вопросам, вынесенным на общее собрание членов кредитного кооператива (пайщиков), с правом одного голоса;г) избирать и быть избранным в органы кредитного кооператива;4) получать информацию от органов кредитного кооператива по вопросам его деятельности, в том числе знакомиться с протоколами общего собрания членов кредитного кооператива (пайщиков), годовой финансовой(бухгалтерской) отчетностью кредитного кооператива, со сметой доходов и расходов на содержание кредитного кооператива и с отчетом о ее исполнении;5) получить сумму паенакопления (пая) в случае прекращения членства в кредитном кооперативе в порядке, предусмотренном частью 4 статьи 14 настоящего Федерального закона;6) осуществлять другие права члена кредитного кооператива (пайщика), предусмотренные настоящим Федеральным законом, иными нормативными правовыми актами, уставом кредитного кооператива и внутренними нормативными документами кредитного кооператива.2. Член кредитного кооператива (пайщик) обязан:1) соблюдать устав кредитного кооператива и выполнять решения органов кредитного кооператива;2) вносить дополнительные взносы в течение трех месяцев после утверждения годового баланса кредитного кооператива в случае необходимости покрытия убытков кредитного кооператива в соответствии с пунктом 4 статьи 116 Гражданского кодекса Российской Федерации;3) солидарно с другими членами кредитного кооператива (пайщиками) нести субсидиарную ответственность по обязательствам кредитного кооператива в пределах невнесенной части дополнительного взноса;4) своевременно возвращать полученные от кредитного кооператива займы, а при прекращении членства в кредитном кооперативе досрочно возвратить полученные от кредитного кооператива займы;

5) исполнять другие обязанности члена кредитного кооператива (пайщика), предусмотренные настоящим Федеральным законом, иными нормативными правовыми актами, уставом кредитного кооператива и внутренними нормативными документами кредитного кооператива.

Статья 14. Прекращение членства в кредитном кооперативе

1. Членство в кредитном кооперативе прекращается в случае:

1) выхода из кредитного кооператива;2) исключения из членов кредитного кооператива;3) ликвидации или прекращения в результате реорганизации юридического лица — члена кредитного кооператива;4) прекращения юридического лица — члена кредитного кооператива (пайщика) в связи с исключением его из Единого государственного реестра юридических лиц по решению регистрирующего органа в порядке, предусмотренном статьей 21 [1] Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;5) смерти члена кредитного кооператива (пайщика) — физического лица или объявления его умершим в установленном федеральным законом порядке;6) прекращения кредитного кооператива в результате его реорганизации;7) ликвидации кредитного кооператива;8) прекращения кредитного кооператива в связи с исключением его из Единого государственного реестра юридических лиц по решению регистрирующего органа в порядке, предусмотренном статьей 211 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей».2. Заявление о выходе из кредитного кооператива подается в письменной форме в правление кредитного кооператива. Порядок выхода из кредитного кооператива определяется уставом кредитного кооператива и внутренними нормативными документами кредитного кооператива. Выход из кредитного кооператива оформляется путем внесения соответствующей записи в реестр членов кредитного кооператива (пайщиков).3. В случае неисполнения членом кредитного кооператива (пайщиком) обязанностей, предусмотренных частью 2 статьи 13 настоящего Федерального закона, правление кредитного кооператива вправе исключить его из членов кредитного кооператива (пайщиков). Решение об исключении из членов кредитного кооператива (пайщиков) может быть оспорено в судебном порядке.4. При прекращении членства в кредитном кооперативе в случаях, предусмотренных пунктами 1-3 части 1 настоящей статьи, члену кредитного кооператива (пайщику) выплачивается сумма его паенакопления (пая), включающая сумму паевых взносов и присоединенных начислений на паевые взносы, возвращаются денежные средства, привлеченные от члена кредитного кооператива (пайщика), и выполняются иные обязательства, предусмотренные договорами, на основании которых кредитный кооператив осуществил привлечение денежных средств члена кредитного кооператива (пайщика). Указанные суммы выплачиваются не позднее чем через три месяца со дня подачи заявления о выходе из кредитного кооператива, либо со дня принятия решения о ликвидации или реорганизации, предусматривающей прекращение юридического лица — члена кредитного кооператива (пайщика), либо со дня принятия решения об исключении его из членов кредитного кооператива (пайщиков). Начисления на паевые взносы за период, прошедший с даты последнего начисления на паевые взносы до даты прекращения членства в кредитном кооперативе, выплачиваются члену кредитного кооператива (пайщику) после утверждения общим собранием членов кредитного кооператива (пайщиков) финансовой (бухгалтерской) отчетности за финансовый год в порядке, предусмотренном уставом кредитного кооператива и внутренними нормативными документами кредитного кооператива. Указанные выплаты производятся при условии исполнения членом кредитного кооператива (пайщиком) своих обязательств перед кредитным кооперативом, в том числе обязательств по договорам займа. В случае наличия неисполненных обязательств (задолженности) члена кредитного кооператива (пайщика) перед кредитным кооперативом обязательства кредитного кооператива по выплате паенакопления (паевых взносов и начислений на паевые взносы) такому члену кредитного кооператива (пайщику) и иные обязательства кредитного кооператива перед ним прекращаются полностью или частично зачетом встречного требования кредитного кооператива к члену кредитного кооператива (пайщику).

5. В случае смерти члена кредитного кооператива (пайщика) — физического лица или объявления его умершим в установленном федеральным законом порядке его наследнику, если он не является членом данного кредитного кооператива (пайщиком) и не хочет или не может им стать, выплачивается сумма паенакопления (пая) умершего члена кредитного кооператива (пайщика). Размер такого паенакопления (пая) определяется в порядке, установленном частью 4 настоящей статьи. В случае если паенакопление (пай) умершего члена кредитного кооператива (пайщика) перешло к нескольким его наследникам, наследник, который имеет право быть принятым в члены кредитного кооператива (пайщики), определяется соглашением между всеми наследниками или решением суда. В случае если ни один из наследников не воспользовался правом быть принятым в члены кредитного кооператива (пайщики), кредитный кооператив выплачивает наследникам причитающиеся им в соответствии с наследственными долями доли паенакопления (пая) умершего члена кредитного кооператива (пайщика). В случае отсутствия наследников у умершего члена кредитного кооператива (пайщика) порядок наследования его паенакопления (пая) определяется в соответствии с Гражданским кодексом Российской Федерации. В случае если кредитный кооператив имеет обязательства перед умершим членом кредитного кооператива (пайщиком) по договорам займа или иным договорам, наследование и выплата денежных средств по этим обязательствам осуществляются в порядке, предусмотренном настоящим Федеральным законом для наследования и выплаты паенакопления (пая) умершего члена кредитного кооператива (пайщика).

Что такое Кредитный потребительский кооператив? Объясняем на пальцах

Кредитный потребительский кооператив, сокращенно КПК — это некоммерческое объединение нескольких граждан или юридических лиц, или и тех и других, которое создается с целью взаимной финансовой помощи друг другу.

На заметкуМногие граждане ошибочно сравнивают КПК с банками, что не правильно. Цель банков — получение для себя прибыли за счет привлеченных денежных средств. Цель кредитного кооператива — объединение пайщиков, с целью помощи в решении финансовых задач каждого из них.

Современный кредитный потребительский кооператив объединяет 2 категории граждан:

1. Те, у кого недостаточно финансовых средств, и им необходимо получить возможность брать краткосрочные или долгосрочные займы на выгодных условиях;

2. Те, у кого есть лишние денежные средства, и им необходимо их сохранить, а главное приумножить;

Данные категории лиц образуют состав пайщиков любого КПК.

Пайщики кредитного потребительского кооператива

Пайщики КПК — это физические и юридические лица, которые собственно и образуют сам кооператив.

На заметку Например, в нашем кооперативе, пайщики могут взять займ до 3 000 000 рублей на создание и развитие своего собственного бизнеса или вложить свои сбережения под 13% годовых

Получается, что пайщики кооператива просто обмениваются друг с другом деньгами?

И да и нет.

На заметку Кредитный потребительский кооператив — это не просто посредник между «кредиторами» и «заемщиками». КПК формирует несколько видов собственных денежных фондов, каждый из которых необходим для решения определенных задач

Например, чтобы стать пайщиком кооператива «Инвестфонд Санкт-Петербург», нужно уплатить 2 обязательных взноса:

1. Паевый взнос, в размере 100 руб;

2. Вступительный взнос, в размере 50 рублей;

Итого, членство в нашем КПК стоит 150 рублей.

На заметку Размер поевого взноса имеет строгий минимум, однако он может быть и увеличен по инициативе лица, вступающего в КПК.Если пайщик решит выйти из состава КПК, то его взнос будет ему возвращен в полном объеме.

Полученные членские и паевые взносы уходят на формирование резервного фонда кредитного кооператива, а также тратятся на нужды кооператива:

1. Выплата зарплаты сотрудникам КПК: менеджерам, службе безопасности, юристам;

2. Плата за аренду офисного помещения и за коммунальные услуги;

3. Другие административно-хозяйственные расходы: уборка помещений, канцелярские принадлежности, чай и кофе для посетителей кооператива и т.д. ;

Что же происходит с деньгами, которые вкладывают в КПК его пайщики?

1. Из вложенных денег создается «Фонд финансовой взаимопомощи», из которого берутся деньги для выдачи займов нуждающимся пайщикам;

2. Также кредитный кооператив имеет право инвестировать полученные сбережения в высокодоходные проекты и бизнесы, что позволяет многократно приумножать вложенные деньги и обеспечивать вкладчиков высокой доходностью;

На заметкуВ состав нашего КПК входят высокодоходные компании:1. Автоломбард «Легас», который выдает займы под залог транспортных средств;2. Юридическая компания «Империя права»;3. Рекламное агентство «Омега», работающая в сфере интернет-рекламы;4. Частные консультанты и специалисты в сфере финансов, бух учета, юриспруденции;

Зачем нужны Кредитные кооперативы, если есть банки?

КПК принимают сбережения и выдают займы. Все то же самое что делает любой банк? Возникает вопрос: если есть банки, зачем нужны эти непонятные кооперативы?

У КПК есть ряд преимуществ перед банками:

1. Простота получения займов для заемщиков. В кредитном кооперативе можно взять займ, если у вас плохая кредитная история. У вас не потребуют справки о доходах. Поручители тоже не нужны;

2. Для вкладчиков КПК, процент доходности инвестиций выше чем в любом банке. Также сумма вклада ниже чем в банках, есть пополнение, ежемесячные выплаты процентов и возможность досрочного расторжения договора;

3. Принципы равноправия и взаимопомощи, на которых основаны все кооперативы, дают возможность любому КПК формировать внутреннюю систему льгот и скидок для всех своих пайщиков;

На заметку Например, у нас в кооперативе есть партнерская программа для предпринимателей. Вступая к нам в кооператив и размещая свои сбережения, любой предприниматель, может получить нужные его бизнесу услуги со скидкой до 25%.Для пайщиков, которые являются физическими лицами, в нашем кооперативе предусмотрена бесплатная юридическая помощь специалистов юридического центра «Легас» — нашего партнера, и члена КПК.

Честно о минусах КПК:

1. Проценты по займам выше банковских. Это плата за доступность и простоту получения денег;

2. Сбережения вкладчиков могут быть только в рублях;

3. Доходы с полученных процентов по вкладам облагаются налогом. Пример расчета налога вы можете посмотреть здесь;

4. Вклады не застрахованы государством;

Если вклады пайщиков КПК не застрахованы государством, значит ли это что нужно остерегаться кредитных кооперативов?

Вовсе нет. Нормальный Кредитный потребительский кооператив ничем не уступает банку в качестве финансовых продуктов, предоставляемых своим пайщикам.

https://www.youtube.com/watch?v=cFJuk6w4sfU

Чтобы не беспокоиться о сохранности своих сбережений и не попасть в финансовую пирамиду вместо реального КПК, нужно тщательно выбирать кооператив, пайщиком которого вы станете.

Как определить настоящий кредитный кооператив:

1. КПК состоит в Государственном реестре кредитных кооперативов. Найти его можно на официальном сайте центрального банка России;

2. Есть документ об обязательном страховании сбережений в соответствии с Федеральным законом от 29.11.2007 №286-ФЗ «О взаимном страховании»;

3. КПК является членом СРО — Саморегулируемой организации кредитных потребительских кооперативов;

4. Кредитный кооператив — это не ООО и не ОАО и не ЗАО. Кредитный кооператив — это исключительно КПК. Т.е. организация должна называться не ООО «КПК Инвестфонд Санкт-Петербург», а КПК «Инвестфонд Санкт-Петербург». Это очень важно!

Как проверить? Изучите устав, ИНН, ОГРН организации. Если не предоставят? Бегите от этого лжекооператива! К примеру, на нашем сайте есть отдельный раздел с реквизитами нашего КПК

5. Репутация кооператива. Сколько лет существует КПК? Какие отзывы есть в интернете о его деятельности? Все это важно знать, так как на кону ваши деньги;

На заметкуВозьмем наш кооператив. Давайте проверим его чистоту.1. Вклады пайщиков застрахованы в соответствии с Федеральным законом от 29.11.2007 №286-ФЗ «О взаимном страховании» страховой компанией НКО «МОВС;2. КПК «Инвестфонд Санкт-Петербург» состоит в реестре кредитных потребительских кооперативов ЦБРФ. Мы находимся под порядковым номером N1265. Посмотреть реестр можно на официальном сайте ЦБРФ по этой ссылке;3. КПК «Инвестфонд Санкт-Петербург» является членом СРО «Союзмикрофинанс». Вот официальный сайт СРО.4. Наш кооператив — это КПК. Проверить можно здесь;5. Наш кооператив помогает гражданам решать их финансовые задачи с 2009 года;6. Отзывы от пайщиков есть на нашем сайте. Также вы можете найти отзывы о нашем кооперативе в Яндексе. Просто наберите в поисковой строке «КПК инвестфонд санкт-петербург отзывы»;

Как определить мошенников:

1. КПК отсутствует в СРО;

2. КПК отсутствует в государственном реестре кредитных потребительских кооперативов ЦБРФ;

3. Кооператив открылся буквально «вчера». Об организации нет никакой конкретной информации. Ни в Яндексе, ни в Гугле;

4. Это всегда ООО, ОАО или ЗАО;

5. Наличие признаков финансовой пирамиды. Если вы видите предложения типа: «Приведи друга и получи выгодную ставку по займу или повышенную ставку по вкладу»;

Подписывайтесь и читайте наш журнал, учитесь обращаться с деньгами и берегите своих близких!

Банкротство кредитного потребительского кооператива: порядок процедуры и субсидиарная ответственность членов

В настоящее время на территории Российской Федерации существует большое количество различных финансовых организаций, которые оказывают банковские услуги различных видов населению. Одним из таких видов финансовых организаций является кредитный потребительский кооператив (КПК).

Функционирование кредитного потребительского кооператива осуществляется на основании Федерального закона за номером 190-ФЗ «О кредитной кооперации», вступившего в силу 18 июля 2009 года.

Что такое кредитный потребительский кооператив, с точки зрения законодательства

В соответствии с положениями указанного закона под кредитным потребительским кооперативом следует понимать объединение физических и юридических лиц с целью удовлетворения в полном объёме финансовых требований его участников, то есть пайщиков. При этом указанный федеральный нормативный акт отдельно выделяет кредитный потребительский кооператив граждан, то есть такую организацию, которая была создана только физическими лицами.

Кредитный потребительский кооператив создается для того, чтобы его члены могли вкладывать свои денежные средства под более высокий процент, нежели предлагают банки, а другие члены пользовались средствами, которые им предоставляет кооператив, но с несколько меньшим процентом, чем в банках.

Главным отличием кредитного потребительского кооператива от банков и иных финансово-кредитных организаций – это его некоммерческая основа функционирования.

Это связано с тем, что сам кооператив не получает никакой прибыли – это юридическое лицо, которое функционирует только для объединения разных категорий физических и юридических лиц, чтобы они налаживали взаимодействие между собой на наиболее выгодных для себя условий.

https://www.youtube.com/watch?v=dE08A4hxoAM

Чтобы вступить в кредитный потребительский кооператив, необходимо подать заявку на вступление и внести денежные средства в качестве вступительного взноса.

Основания для проведения процедуры банкротства

Процедура банкротства вне зависимости от того, идет ли речь о юридическом лице, в том числе о кредитном потребительском кооперативе, либо о физическом лице, представляет собой процедуру, в рамках которой происходит признание должника финансово несостоятельным, например, по причине невозможности погашения имеющихся задолженностей перед различными группами кредиторов.

Для того чтобы признать финансово несостоятельным кредитный потребительский кооператив, необходимо определить наличие следующих условий:

- неоднократное неудовлетворение требований кредиторов, если такая ситуация повторяется на протяжении последних шести месяцев;

- неоднократное неисполнение требований кредиторов по совершению обязательных платежей в течение трех дней с даты возникновения таких платежей;

- допуск снижения собственных средств более, чем на двадцать процентов, по сравнению с максимальной их величиной за последние двенадцать месяцев, если такой допуск одновременно сопровождается нарушением нормативов Центрального Банка России в отношении достаточности средств;

- выявленное неоднократное нарушение установленных Центральным Банком России нормативов в отношении своего финансового состояния, если такие нарушения зафиксированы за период в двенадцать месяцев с даты первого зафиксированного нарушения;

- официально оформленный запрет, вынесенный контрольными органами, на осуществление привлечения денежных средств кредитным кооперативом, а также на включение в свой состав новых членов (то есть пайщиков) и на выдачу займов уже существующим членам.

При этом, чтобы процедура банкротства была признана законной, с точки зрения ее начала, необходимо наличие хотя бы одного из перечисленных признаков.

Порядок банкротства КПК

В качестве инициаторов проведения процедуры признания финансово несостоятельным кредитного потребительского кооператива могут выступать:

- руководитель или учредитель кооператива, если в ходе осуществляемой кооперативом деятельности было установлено, что компания находится в таком финансовом состоянии, когда она не может рассчитаться с имеющимися у нее долгами, в том числе при проведении продажи имущества организации;

- кредиторы компании в том случае, если было установлено, что у кооператива имеются задолженности перед таковыми;

- контролирующие органы в случае возникновения у кооператива признаков банкротства, если такие признаки носят объективный характер и были выявлены в том числе в ходе проведения специальной проверки;

- пайщики кооператива, если были зафиксированы задолженности перед таковыми по выплате необходимых дивидендов.

Этапы процедуры

Если выявлены признаки, в соответствии с которыми должно быть подано заявление в арбитражный суд о проведении процедуры признания финансово несостоятельным юридического лица-должника, такое заявление должно быть подано в течение одного месяца (то есть тридцати дней) с момента установления таких признаков. После принятия такого заявления начинается собственно процедура признания кооператива банкротом:

- первым этапом становится введение наблюдения. В отличие от банкротства иных видов юридических лиц наблюдение в отношении кредитного потребительского кооператива сопряжено с запретом на выплату любых паевых взносов членам такого кооператива, даже если такие взносы связаны с выходом пайщика из состава кооператива. На этапе наблюдения проводятся те мероприятия, которые арбитражный управляющий посчитает необходимыми для определения фактического положения дел внутри организации, в том числе в отношении его финансового состояния и возможности проведения расчетов с кредиторами;

- в отличие от других видов юридических лиц процедура банкротства кредитного потребительского кооператива связана с введением временной администрации, которой полностью передаются все функции по руководству деятельностью кооператива. Главной целью введения временной администрации является попытка стабилизации финансового состояния компании. Для этого производится реструктуризация долгов, а также происходит наложение моратория на проведение мероприятий, направленных на исполнение вынесенных решений суда по исполнительным листам;

- в том случае, если финансовое оздоровление на этапе временной администрации не возымело своего эффекта, по решению арбитражного суда вводится стадия конкурсного производства, на которой будет осуществлена продажа всего имеющегося у кооператива имущества с целью покрытия имеющихся долгов и выплата паевых взносов членам кооператива, которые заявили свои требования для включения их в реестр требований кредиторов. В том случае, если имущества кооператива будет недостаточно для погашения всех имеющихся задолженностей перед кредиторами, а также было установлено, что банкротство произошло по вине руководителя компании или ее учредителей, то по заявлению временной администрации или арбитражного управляющего они могут быть привлечены к субсидиарной ответственности. После завершения процедуры конкурсного производства кредитный потребительский кооператив будет признан ликвидированным, а в Единый государственный реестр юридических лиц будет внесена соответствующая запись.

Итоги банкротства КПК для его участников и порядок их действий

В том случае, если процедуры признания банкротом кредитного потребительского кооператива не удалось избежать, его члены (другое наименование, используемое в федеральном законодательстве, — пайщики) должны заявить о своих требованиях об удовлетворении задолженностей.

https://www.youtube.com/watch?v=Nb5kvt5-BVk

Для того чтобы требования пайщиков о выплате паевых взносов и вкладов были включены в реестр требований и направлены на погашение в рамках установленных очередей, необходимо:

- подать заявление в арбитражный суд о включении требований в реестр требований кредиторов с указанием размера такого требования;

- направить уведомление арбитражному управляющему о необходимости включения сведений о требованиях в реестр требований кредиторов и публикации в Едином федеральном реестре сведений о банкротстве;

- получить на руки определение арбитражного суда о признании требований обоснованными и подлежащими удовлетворению.

Для того чтобы суд принял заявление о включении требований пайщика в реестр требований кредиторов, такое требование необходимо обосновать путем приложения к заявлению специальных документов:

- договор о вступлении в состав кредитного потребительского кооператива и уплате паевого взноса;

- платежные документы или иные, которые смогут подтвердить факт внесения средств в качестве вклада для функционирования в рамках кредитного потребительского кооператива;

- расчет суммы средств, которые не только были вложены в кооператив, но и количества процентов, которые должны быть погашены перед пайщиком за использование кооперативом его средств.

В том случае, если все документы оформлены правильно, и арбитражный суд включает такие требования в реестр требований кредиторов, назначается очередность удовлетворения таких требований.

Если речь идет о пайщике, представленном физическим лицом, перед которым у кооператива задолженность не превышает семьсот тысяч рублей, он включается во вторую очередь удовлетворения требований из реестра требований кредиторов.

В случае с размером задолженности перед пайщиком более семисот тысяч рублей, то он включается в третью очередь удовлетворения требований кредиторов.

Аналогичным образом складывается ситуация и с пайщиком, представленным юридическим лицом вне зависимости от размера задолженности перед ним – он будет включен в третью очередь удовлетворения требований.

При этом действует правило, согласно которому, сначала в третьей очереди удовлетворяются требования пайщика-физического лица, потом – пайщика-юридического лица и только в последнюю очередь – кредиторов кооператива.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Кпк (кредитный потребительский кооператив) — что это такое

Эксперт — Станислав Меньков, руководитель группы по кредитным рискам Credit.Club. Поговорил, записал и отредактировал — Сергей Чекулаев.

Это объединения людей, которые создаются для денежной помощи друг другу. Членами КПК могут быть физические и юридические лица. Их называют пайщиками.

Просто так пайщики объединиться не могут. Они должны соответствовать определённым принципам: территориальным, профессиональным и другим.

Чаще всего используется территориальный принцип. Например, жители Свердловской области создают кооператив, чтобы помогать друг другу деньгами. И стать членом может только человек, у которого есть регистрация в Свердловской области.

Другой пример: сотрудники завода решили создать свой кооператив на основании профессионального принципа. Все они работники одного предприятия, поэтому могут создать свой КПК. Когда кому-то из рабочих понадобится помощь, он сможет получить деньги в долг.

Кооператив формирует свой капитал из взносов пайщиков, а также может получать деньги от других организаций.

Кто попало заём получить не может. Для этого нужно вступить в КПК, стать пайщиком и соблюдать его правила.

Когда человек вступает в кооператив, он как бы становится его полноправным собственником. Условия у всех равные.

Члены КПК выбирают органы правления самостоятельно. Не реже раза в год на общем собрании решают ключевые организационные вопросы. Например, обсуждают размеры членских взносов или определяют, каким будет процесс отбора новых членов кооператива.

Принцип работы КПК. Несколько людей решают создать кооператив. Они обсуждают условия, готовят документы и регистрируют компанию. Теперь организаторы — пайщики. Они вносят членские платежи, чтобы появился паевый фонд. Он чем-то похож на обычный уставной капитал в организации.

Когда фонд сформирован, КПК может выдавать эти деньги в виде займов своим пайщикам.

Другие люди тоже могут подать заявку и получить деньги в КПК, но только после вступления в кооператив и прохождения проверки.

Шаг 1. Чтобы стать членом кооператива, нужно написать заявление о приёме в КПК. Правление кооператива рассматривает его и принимает решение. В членстве могут отказать.

https://www.youtube.com/watch?v=Dyn0BKDeLaw

Пример заявления на вступление в КПК

Шаг 2. Внести обязательный паевый и вступительный взнос. Их размер определяется уставом кооператива. Для физических лиц может быть одна цена, для юридических — другая. Но она должна быть одинаковой для членов из каждой категории.

Уставом могут быть предусмотрены иные дополнительные взносы. Они могут вноситься, только если ты пользуешься услугами кооператива. Например, если человек заключил с ним договор займа.

Шаг 3. Получить документ, который подтвердит, что человек — пайщик кооператива. В нём отражается основная информация о кооперативе и его члене, дата вступления и сумма обязательного паевого взноса.

Кооператив ведёт список своих членов. Ознакомиться с ним может каждый пайщик.

Члена КПК могут исключить, если он не исполняет свои обязанности. Например, человек не платит взносы, которые указаны в уставе.

Кооперативы — добровольные объединения участников. Поэтому пайщик может покинуть кооператив по собственному заявлению, но после этого он не сможет пользоваться услугами КПК.

Как только человек вступил в КПК, он может подать заявку на заём. Однако членство в кооперативе не гарантирует выдачу займа. Заявку потенциального заёмщика будут проверять как в банке. А отказать могут без объяснения причин.

Если человек получил заём, но решил выйти из КПК, он будет должен вернуть деньги досрочно. Например, заёмщик заключил договор займа на три года, но через пару месяцев после подписания решил покинуть кооператив. В этом случае договор займа расторгается, а человек возвращает всю сумму досрочно.

Деньги могут появляться из разных источников:

- Кооператив получает различные взносы от пайщиков — участников КПК: обязательные паевые, вступительные, членские, добровольные и т. д.

- Если у пайщиков есть свободные деньги и желание заработать, они могут сделать вклад.

- КПК может привлекать деньги не только от своих членов, но и от сторонних организаций. Он имеет право заключать договор займа с другими юридическими лицами. Однако максимальный размер таких привлечений строго регламентирован и ограничен законодательством. Сумма зависит от разных условий.

Берётся в расчёт общее количество членов кооператива, а также срок его деятельности.

Члены кооператива могут инвестировать деньги в свой КПК, чтобы получать доход. В этом случае заключается договор передачи личных сбережений пайщика. Чаще всего такие вложения имеют ставку выше, чем по вкладам в банках.

В КПК могут инвестировать юридические лица, которые не являются пайщиками кооператива. Они заключают договор займа, то есть передают свои деньги в долг КПК. Компания получает деньги, выдаёт их своим пайщикам, а затем возвращает долг компании.

Максимальный процент по вкладу КПК зависит от ключевой ставки Банка России: она составляет 1,8 части от ставки Центробанка. Например, в июне 2020 года ключевая ставка — 4,5%, а процент по вкладу в КПК будет не больше 8,1%.

Ключевая ставка Центробанка

Вклады в КПК не страхуются государством. Для кооперативов нет государственной системы страхования, подобной банковской, которая могла бы защищать деньги пайщиков. Это значит, что, если КПК обанкротится, компенсаций от государства никто не получит.

У них есть другой инструмент защиты денег вкладчиков — выплаты от СРО. Каждый кооператив должен состоять в саморегулируемой организации и платить взносы. Из этих денег формируется особый фонд. Если какой-то кооператив банкротится, пайщики получают до 5% из фонда. Сумма выплат зависит от доли, которую имеет пайщик в КПК. Чем она выше, тем больше можно получить.

Ещё один возможный инструмент — общества страхования. Несколько КПК могут создать что-то вроде собственной страховой компании — общества взаимного страхования. Каждый кооператив из этого общества отчисляет взносы. Если одна из компаний пройдёт процедуру банкротства, её члены могут получить часть своих денег назад из общего страхового фонда КПК.

Иногда вложения страхуются в обычных страховых компаниях. Кооперативы могут заключать соглашения с крупными организациями и предлагать их услуги на особых условиях своим пайщикам.

https://www.youtube.com/watch?v=TcQxnVFPEcg

Никто не гарантирует полный возврат денег вкладчиков

Кто контролирует деятельность

Центробанк. Главным контролирующим органом является Банк России. Он ведёт реестр всех КПК и защищает интересы его членов. Если кооператив нарушает права, на него можно подать жалобу в интернет-приёмной Центробанка.

Скриншот реестра КПК на сайте Центробанка. Скачать реестр

Саморегулируемые организации. Каждый кооператив должен быть членом саморегулируемой организации (СРО). Они защищают рынок от недобросовестных компаний, а также разрабатывают правила и рекомендации для работы с пайщиками.

Прокуратура. Она занимается поиском нелегальных КПК и наказывает мошенников. Занимается проверками, если поступила жалоба.

Какими законами регламентируется деятельность КПК

Членство в КПК |

1. Членами Кооператива могут быть физические лица, достигшие 16-летнего возраста и юридические лица, признающие Устав.

2. Заявление о приеме в члены Кооператива подается претендентом на вступление в письменной форме в Правление Кооператива. В заявление должно содержатся обязательство соблюдать Устав Кооператива и его положения. Для вступления в кооператив следует: — внести вступительный взнос в размере 100 руб.

— внести обязательный паевой взнос в размере 400 руб.

3. Удовлетворяя заявление, Правление выносит решение о приеме заявителя в члены Кооператива. Членство в Кооперативе возникает на основании решения Правления и внесения соответствующей записи в реестр членов Кооператива. Такая запись в реестр членов Кооператива вносится после оплаты вступающим в Кооператив гражданином обязательного паевого и вступительного взноса.

4. Члену Кооператива выдается членская книжка, подтверждающая его членство в Кооперативе.

5.

По желанию члена Кооператива ему может быть выдана выписка из реестра членов Кооператива.

Права и обязанности членов Кооператива

1. Член Кооператива имеет право:

1.1. получать займы на условиях, предусмотренных Положением о порядке предоставления займов членам Кооператива, утвержденным Общим собранием членов Кооператива, пользоваться иными услугами, предоставляемыми Кооперативом;

1.2. вносить в паевой фонд Кооператива добровольные паевые взносы;

1.3. передавать денежные средства Кооперативу на основании договора передачи личных сбережений и получать компенсацию (проценты) за использование своих личных сбережений;

1.4. участвовать в управлении Кооперативом, а именно:

— инициировать созыв Общего собрания членов Кооператива;

— участвовать в обсуждении повестки дня и вносить предложения по повестке дня Общего собрания членов Кооператива;

— ать по всем вопросам, вынесенным на Общее собрание членов Кооператива, с правом одного голоса;

— избирать и быть избранным в органы Кооператива;

— получать информацию от органов Кооператива по вопросам его деятельности, в том числе знакомиться с протоколами Общего собрания, годовой финансовой (бухгалтерской) отчетностью, со сметой доходов и расходов на содержание кооператива и с отчетом о ее исполнении;

— получить сумму паенакопления (пая) в случае прекращения членства в Кооперативе;

1.5. осуществлять другие права члена Кооператива, предусмотренные законодательством, нормативными актами Банка России и внутренними нормативными документами Кооператива.

2. При осуществлении членом Кооператива своих прав через представителя, полномочия последнего должны быть подтверждены доверенностью, оформленной в соответствии с требованиями действующего законодательства.

3. Член Кооператива обязан:

3.1. соблюдать Устав, внутренние нормативные документы и выполнять решения органов Кооператива;

3.2. вносить дополнительные взносы в течение трех месяцев после утверждения годового баланса Кооператива в случае необходимости покрытия убытков Кооператива;

3.3. солидарно с другими членами Кооператива нести субсидиарную ответственность по обязательствам Кооператива в пределах невнесенной части дополнительного взноса;

3.4. своевременно возвращать займы, полученные из фонда финансовой взаимопомощи, а при прекращении членства в Кооперативе досрочно возвратить их;

3.5. своевременно вносить паевые, членские взносы, предусмотренные Уставом и дополнительные взносы по решению Общего собрания;

3.6. поддерживать активное членство в Кооперативе. В течении 30 дней извещать Кооператив об изменении своего адреса и иных сведений, содержащихся в реестре членов Кооператива;

3.7. исполнять другие обязанности члена Кооператива, установленные законодательством, нормативными актами Банка России и внутренними нормативными документами Кооператива.

4. Отказ члена Кооператива от исполнения им своих обязанностей, в том числе принятых обязательств по условиям участия в финансовой взаимопомощи, является основанием для ограничения или отказа данному члену Кооператива в праве дальнейшего участия в финансовой взаимопомощи, вплоть до исключения его из Кооператива.

5.

Кооператив вправе требовать возмещения вреда, связанного с отказом члена Кооператива от исполнения своих обязанностей, возникших в период его членства.

Реестр членов кооператива

1. В кредитном кооперативе граждан в обязательном порядке ведется Реестр членов (пайщиков). Реестр членов содержит следующие сведения:

— регистрационный номер записи в реестре членов Кооператива;

— номер членской книжки;

— фамилию, имя, отчество члена Кооператива —для физического лица;

— наименование, место нахождения члена Кооператива —для юридического лица;

— паспортные данные или данные иного удостоверяющего личность члена Кооператива документа —для физического лица, идентификационный номер налогоплательщика, а также государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя —для физического лица, являющегося индивидуальным предпринимателем;

— государственный регистрационный номер записи о государственной регистрации юридического лица, дату записи о создании в Едином государственном реестре юридических лиц, идентификационный номер налогоплательщика —для юридического лица;=

— адрес регистрации и адрес фактического места жительства, номер телефона члена Кооператива;

— дату вступления в Кооператив и дату прекращения членства в Кооперативе.

2. Реестр ведется в электронном формате. Взаимодействие с членом Кооператива в период его членства в Кооперативе организуется по адресным данным, указанным в реестре. В случае, если в период членства члена Кооператива произошли какие-либо изменения в его адресных данных и иной контактной информации, он обязан в течении 30 дней сообщить об этом Правлению

3. Кооператива для внесения соответствующих поправок в реестр. В случае непредоставления или несвоевременного предоставления членом Кооператива информации об изменении указанных сведений, Кооператив не несет ответственность за понесенные им в связи с этим убытки.

4. По желанию члена Кооператива ему может быть выдана выписка из реестра членов Кооператива.

5.

При прекращении членства в Кооперативе в реестр членов Кооператива вносится соответствующая запись.

Прекращение членства в Кооперативе

1. Членство в Кооперативе прекращается в случаях:

— добровольного выхода из Кооператива;

— исключения из членов Кооператива;

— смерти члена Кооператива или объявления его умершим или признания его безвестно отсутствующим в установленном законом порядке;

— ликвидации или прекращения в результате реорганизации юридического лица, являющегося членом Кооператива (пайщиком);

— прекращения юридического лица –члена Кооператива (пайщика) –в связи с исключением его из Единого государственного реестра юридических лиц по решению регистрирующего органа;

— прекращения Кооператива в результате его реорганизации;

— ликвидации Кооператива;

— прекращения Кооператива в связи с исключением его из Единого государственного реестра юридических лиц по решению регистрирующего органа в порядке, предусмотренном статьей 211 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

2. Заявление о выходе из Кооператива подается в письменной форме в Правление Кооператива.

3. Правление Кооператива не реже одного раза в месяц рассматривает заявления членов Кооператива о прекращении членства в Кооперативе или об отказе в этом. Правление Кооператива вправе принять решение о выходе члена Кооператива в случае отсутствия непогашенной задолженности перед Кооперативом.

4. Прекращающему членство члену Кооператива выплачивается сумма паенакопления (пая), включающая сумму паевых взносов и присоединенных начислений на паевые взносы, возвращаются личные сбережения и исполняются иные обязательства, предусмотренные договорами о передачи личных сбережений.

Указанные суммы выплачиваются не позднее чем через 3 (три) месяца со дня подачи заявления о выходе из Кооператива.

Начисления на паевые взносы за период, прошедший с даты последнего начисления на паевые взносы до даты прекращения членства в Кооперативе, выплачиваются члену Кооператива после утверждения Общим собранием финансовой (бухгалтерской) отчетности за финансовый год, если такое решение принято.

Указанные выплаты производятся при условии надлежащего и своевременного исполнения членом Кооператива своих обязательств перед Кооперативом, в том числе и обязательств по договорам займа. В случае неисполнения обязательств (задолженности) членом Кооператива перед Кооперативом обязательства Кооператива по выплате паенакопления (пая) такому члену Кооператива и иные обязательства Кооператива перед ним прекращаются полностью или частично зачетом встречного требования к члену Кооператива.

5.

В случае смерти члена Кооператива, признания его умершим или безвестно отсутствующим, в случае, если ни один из наследников умершего члена Кооператива не воспользовался правом вступить в Кооператив, им выплачиваются доли паенакопления (пая) и личных сбережений умершего члена Кооператива соразмерно наследственным долям. В случае отсутствия наследников у умершего члена Кооператива, порядок наследования его паенакопления (пая) и личных сбережений определяется в соответствии с разделом V, части III ГК РФ.

https://www.youtube.com/watch?v=57kWuO748Ng

В случае, если наследник, принявший наследство, воспользуется правом вступления в Кооператив, переходящая ему по наследству сумма личных сбережений умершего члена Кооператива может, по его заявлению, быть полностью или частично размещена на условиях нового срочного, либо ранее действовавшего договора с умершим членом Кооператива в порядке универсального правопреемства.

Выплата наследуемой суммы паенакопления (пая) и личных сбережений производится в течение трех месяцев, после принятия наследства.

При наличии у умершего члена Кооператива неисполненных обязательств перед Кооперативом обязательство Кооператива по выплате его наследникам паенакопления (пая) и личных сбережений прекращаются полностью или частично зачетом встречного требования Кооператива к наследникам.

Если после зачета встречного требования, за умершим членом Кооператива сохраняются неисполненные обязательства, Кооператив предъявляет наследникам, принявшим наследство умершего члена Кооператива, требование о погашении непокрытой части обязательств и, при отказе от добровольного исполнения этого требования, обращается с соответствующим исковым заявлением в Суд.

6. Учитываемые за членом Кооператива паенакопления (пай) могут быть переоформлены им полностью или частично на другого члена Кооператива. Пропорционально величине передаваемого паенакоплений (пая), между членами Кооператива перераспределяются все связанные с ними имущественные права и обязанности. Член Кооператива, передающий полную сумму паенакопления, прекращает членство в Кооперативе.

7. Переоформление паенакоплений (пая) и связанных с ними прав и обязанностей в пользу гражданина, не являющегося членом Кооператива, допускается только с согласия Правления Кооператива, после принятия этого лица в члены Кооператива.

")

")

обобщенной информации из реестра федерального имущества (образец)")