Татьяна Никанорова

14.11.2008

Об учете в ломбардах написано очень мало, не правда ли? Мы попытались исправить эту досадную ошибку.

Особенности залоговых отношений в нашей стране регламентируются Гражданским кодексом РФ.

Согласно статье 358 ГК РФ, принятие от граждан в залог движимого имущества, предназначенного для личного потребления, в обеспечение краткосрочных кредитов может осуществляться в качестве предпринимательской деятельности специализированными организациями – ломбардами. С 11 февраля 2002 года деятельность ломбардов лицензированию не подлежит.

В соответствии со статьей 358 Гражданского кодекса РФ ломбарды могут выдавать гражданам краткосрочные кредиты под залог движимого имущества, предназначенного для личного потребления. Кроме того, согласно статье 919 ГК РФ, ломбарды могут оказывать услуги по принятию на хранение от граждан вещей, им принадлежащих.

При этом ломбард не имеет права распоряжаться или пользоваться заложенными вещами. Кроме того, по статье 344 ГК РФ, в случае утраты предмета залога, ломбард отвечает в размере полной стоимости заложенной вещи, а в случае повреждения – в размере суммы, на которую стоимость понизилась в результате повреждения. В соответствии с п.

3 статьи 358 ГК РФ в обязанности ломбарда входит страхование за свой счет предмета залога в пользу залогодателя. Согласно статье 350 ГК РФ, если ссуда не возвращена залогодателем в установленный срок, то, по истечении 1 льготного месяца, ломбард вправе продать заложенное имущество с публичных торгов.

Хранение вещей в ломбарде регулируется статьями 919 и 920 ГК РФ, Если же имущество, сданное на хранение в ломбард, не востребовано в обусловленный соглашением срок, ломбард обязан хранить его в течение 2 месяцев, взимая за это предусмотренную договором хранения плату.

По истечении этого срока ломбард имеет право продать невостребованное имущество с публичных торгов.

- Документальное оформление операций

- Расходы на страхование

- Налогообложение ломбардов

- zakondostatka.ru

- Как правильно оформить акт ревизии (образец, бланк)

- Акт ревизии наличных денежных средств

- Бухучет инфо

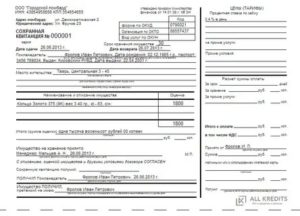

- Сохранная квитанция, применяемая в случае оказания услуг ломбарда населению

- Учет в ломбардах

- Приказ о проведении ревизии в магазине

- Унифицированная форма № ИНВ-15 — бланк и образец

- Что такое ломбард

- Какие бывают ломбарды

- Как получить заем в ломбарде

- Отличие ломбарда от комиссионного магазина

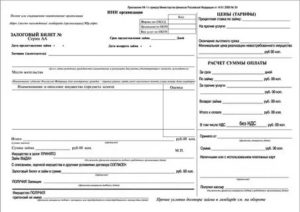

- Залоговый билет

- Договор хранения: именная сохранная квитанция

- В каких случаях ломбард может продать залог

- ТОП-5 правил правильного залога

- Онлайн-касса в ломбарде: ККТ для печати БСО и кассовых чеков

- Кто такие ломбарды

- Какие документы ломбарду нужно оформлять в процессе работы

- Нужна или нет онлайн-касса в ломбарде

Документальное оформление операций

Согласно п.2 постановления Правительства РФ от 06.05.

08 № 359 На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее — документы). Бланки строгой отчетности можно разработать самостоятельно с учетом требований, предъявляемых к БСО и отпечатать в типографии или изготовить самостоятельно. В качестве образца можно взять бланки, применявшиеся ранее, утвержденные Приказом Минфина России от 31 января 2006 г. № 20н. Их всего два. Залоговый билет – форма БО-7 — используется для оформления услуг ломбардов при выдаче краткосрочных кредитов под залог вещей или драгоценностей.Сохранная квитанция – форма БО-8 – применяется для оформления услуг по приему от граждан принадлежащих им вещей на хранение. Следует отметить, что реализация невыкупленного (невостребованного) имущества должна осуществляться с обязательным применением ККМ, поскольку этот вид деятельности не является оказанием услуг, а является продажей имущества.

Расходы на страхование

Согласно статьям 358 и 919 ГК РФ, ломбарды обязаны за свой счет страховать принятое в залог или на хранение имущество в полной сумме их оценки, произведенной в соответствии с ценами на вещи такого рода и качества, обычно устанавливаемыми в торговле в момент и в месте их принятия на хранение.

Эти затраты для ломбардов являются расходами по обычным видам деятельности, и признаются в бухгалтерском учете соответственно п. 16 Положения по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99), утвержденному приказом Минфина России от 06.05.99 №33н.

Для целей налогового учета страховые взносы ломбарда по добровольному страхованию имущества, принятого в залог, признаются в соответствии с п.

1 статьи 263 Налогового кодекса РФ, при условии, что страхование осуществляет страховая организация, имеющая лицензию на проведение указанного вида страхования в порядке, установленном законодательством РФ.

Налогообложение ломбардов

Согласно п. 2 статьи 346.12 Налогового кодекса РФ ломбарды не имеют права на применение упрощенной системы налогообложения. Кроме того, возникает вопрос: а не обязаны ли ломбарды уплачивать ЕНВД? Ведь деятельность ломбардов можно квалифицировать как оказание бытовых услуг, каковая деятельность может быть, согласно пункту 2 статьи 346.

26 НК РФ, переведена на уплату ЕНВД по решению субъектов РФ. В статье 346.27 НК РФ дано определение бытовых услуг для целей главы 26.3 НК РФ: «бытовые услуги — платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов), классифицируемые в соответствии с Общероссийским классификатором услуг населению».

Таким образом, услуги по приему от граждан имущества в залог и на хранение под ЕНВД не подпадают. Однако если ломбард продает в розницу заложенные, но не выкупленные владельцами вещи, этот вид деятельности квалифицируется как розничная торговля, подпадающая под обложение ЕНВД во многих субъектах РФ. Чтобы получить ответ на этот вопрос, обратимся к Письму Минфина России от 21 февраля 2006 г.

№ 03-11-04/3/96. Согласно этому документу, ломбарды могут облагаться ЕНВД в случаях продажи заложенного, но невыкупленного имущества по договорам розничной купли-продажи. Но право собственности на заложенные вещи к ломбарду не переходит соответственно п. 3 статьи 358 Гражданского кодекса РФ.

Поэтому продажа заложенных, но невыкупленных вещей можно отнести к посреднической деятельности, которая не относится к сфере розничной торговли, согласно упомянутому Письму Минфина России от 21 февраля 2006 г., и не подпадает под обложение ЕНВД.

Однако нужно сказать, что если при объявлении торгов несостоявшимися, ломбард примет решение приобрести заложенное, но невыкупленное имущество и зачесть задолженность залогодателя в счет цены покупки, то в этом случае ломбард становится собственником упомянутого имущества согласно п. 4 статьи 350 Гражданского кодекса РФ.

Ломбард также может заключить с залогодателем соглашение отступного или новации, согласно статьям 409 и 414 ГК РФ соответственно. Минфин России в Письме № 03-11-04/3/142 от 21 марта 2006 г. разъясняет, что реализация имущества, перешедшего в собственность ломбарда и происходящая через объект организации торговли, принадлежащий ломбарду или используемый им на иных правовых основаниях (аренда, пользование и т.д.), подпадает под налогообложение в виде ЕНВД.

https://www.youtube.com/watch?v=E5v9pFAl9pg

Из вышеуказанного понятно, что ломбарды должны применять общую систему налогообложения и в исключительных случаях — ЕНВД. В свете этого интересно рассмотреть нюансы расчета налога на добавленную стоимость. Ведь ломбарды получают выручку как облагаемую, так и не облагаемую НДС.

Выручка от реализации залогового имущества, включая разницу, возвращаемую залогодателю при превышении выручки от реализации этого имущества над суммой обеспеченного залогом требования ломбарда, выручка от реализации услуг по хранению вещей граждан, в том числе являющихся предметом залога, выручка от оценки этого имущества и услуг по его хранению подпадает под налогообложение НДС. Однако согласно пп. 15 п. 3 статьи 149 Налогового кодекса РФ стоимость финансовых услуг, т.е. проценты, которые ломбард получает с выданных ссуд, по предоставлению займа в денежной форме НДС не облагается. Поэтому если ломбард осуществляет операции, подпадающие и не подпадающие под налогообложение НДС, то, согласно п. 4 статьи 149 Налогового кодекса РФ, он обязан вести раздельный учет этих операций. Если ломбард не ведет такого учета, и если в залоговом билете не указаны отдельно проценты за предоставление ссуды под залог имущества, НДС облагается вся стоимость услуг ломбарда, указанная в данном залоговом билете. Кроме того, стоит упомянуть об особенностях налогообложения реализации ломбардом невостребованного залога. Согласно статье 146 Налогового кодекса РФ, объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе по реализации предметов залога. Выручка от реализации товаров (работ, услуг) для определения налоговой базы определяется, исходя из всех доходов налогоплательщика, связанных с расчетами по оплате вышеуказанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Однако в пункте 1 статьи 156 Налогового кодекса РФ указано, что налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров. Исходя из этого, при реализации ломбардом заложенного, но невостребованного имущества, налоговая база определяется как разница между выручкой от реализации с учетом НДС и стоимостью требования ломбарда, обеспеченного залогом.

Как же на практике должен вестись раздельный учет операций, облагаемых и необлагаемых НДС?Для этого необходимо открыть субсчета по соответствующим счетам учета доходов и расходов ломбарда. Кроме того, бухгалтерия ломбарда должна рассчитать долю выручки от налогооблагаемых операций в общей сумме выручки организации. Указанная доля, согласно п.

4 статьи 170 Налогового кодекса РФ, определяется, исходя из стоимости товаров (работ, услуг), операций, при реализации которых подлежат налогообложению (освобождены от налогообложения), в общей сумме выручки от реализации товаров (работ, услуг) за отчетный период. Поясним на конкретном примере.

Допустим, в течение января 2008 года ломбард ООО «Ломбард» получил 100 тысяч рублей за предоставление ссуд под залог имущества. Эта услуга НДС не облагается согласно пп. 15 п. 3 статьи 149 Налогового кодекса РФ. Кроме того, в том же периоде выручка за услуги по хранению имущества составила 300 тысяч рублей, в том числе НДС – 45762 рубля 71 копейка.

В состав расходов ломбарда были включены расходы на аренду помещения, используемого для осуществления вышеупомянутых видов деятельности. Ежемесячная арендная плата за помещение, арендуемое ломбардом, составляет 45 000 рублей, в том числе НДС 6864 рубля 41 копейка. Согласно приказа по учетной политике ООО «Ломбард» на 2008 год, налоговый учет в организации ведется по методу начисления.

Как понятно из п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 г. № 33н, расходы на аренду помещения в нашем примере являются расходами по обычным видам деятельности и отражаются на счете 26 «Общехозяйственные расходы» согласно Инструкции по применению Плана счетов.

Понятно, что арендованное помещение используется для осуществления обоих видов деятельности ломбарда, как облагаемого НДС, так и необлагаемого. Рассчитаем долю стоимости от реализации необлагаемых НДС услуг ломбарда в общем объеме выручки от реализации:

(100 000 руб.*100%)/(100 000 руб. + 254 237,29 руб.) = 28,23%.

Доля стоимости от реализации облагаемых НДС услуг ломбарда в общем объеме выручки от реализации составит соответственно:

(254 237,29 руб. * 100%)/(100 000 руб. + 254 237,29 руб.) = 71,77%

Следовательно, сумма НДС по арендной плате, которую ломбард может выставить к возмещению, рассчитывается следующим образом:

6864,41 руб. * 71,77% = 4926,59 руб.

https://www.youtube.com/watch?v=nd75c232iGM

Остальная сумма НДС подлежит включению в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль:

6864,41 руб. * 28,23% = 1937,82 руб.

По этой же схеме распределяется и сумма арендной платы для исчисления себестоимости услуг ломбарда.

В учете могут быть открыты субсчета по счету 20 «Основное производство»: 20.1 «Затраты, связанные с предоставлением кредитов под залог имущества», 20.2 «Затраты, связанные с хранением залоговых вещей». По субсчету 90.1 «Выручка» открываются субсчета 90.1.

1 «Выручка в сумме процентов, полученных от предоставления краткосрочных кредитов», 90.1.2 «Выручка от реализации услуг по хранению залоговых вещей». И, наконец, по субсчету 90.2 «Себестоимость продаж» — субсчета 90.2.1 «Себестоимость услуг по предоставлению краткосрочных кредитов» и 90.2.

2 «Себестоимость услуг по хранению залоговых вещей».

Соответственно, вышеупомянутый пример требует составления следующих проводок:

zakondostatka.ru

осуществляется на основании: Инструкция Банка России от 24 апреля 2014 г. N 151-И О порядке проведения проверок деятельности некредитных финансовых организаций Инструкция Банка России от 01.09.

2014 N 156-И Об организации инспекционной деятельности в отношении некредитных финансовых организаций Предлагаем краткий обзор основных положений Инструкций: Проверки поднадзорных организаций проводятся в соответствии с планом (планами) проверок поднадзорных организаций, составляемым (составляемыми) на очередное полугодие (далее — Единый план).

Единый план устанавливает обязательный для исполнения структурными подразделениями Банка России перечень проверок поднадзорных организаций, упорядоченный по срокам их проведения.

Основаниями для проведения внеплановых проверок являются: наличие данных о нарушениях законодательства Российской Федерации и нормативных актов Банка России, о неисполнении ими предписаний Банка России;

Как правильно оформить акт ревизии (образец, бланк)

24 февраля 2016 / / / Акт ревизии — образец представлен ниже — это документ, который оформляет ревизионная комиссия во время проверки финансового состояния компании. В статье рассказывается о порядке и требованиях к оформлению акта ревизии — образец, предложенный нами, может служить необходимым шаблоном.

Акт ревизии-бланк Акт ревизии-образец С помощью актов фиксируются события, состояния, количество, повреждения, результаты и др.

Акт ревизии наличных денежных средств

__________________________ предприятие, организация цех ______________________ АКТ ревизии наличных денежных средств «___»_____________ 199_ г.

находящихся _________________________________________________________ РАСПИСКА К началу проведения ревизии все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

(Материально ответственное лицо) ____________________________________ _____________________________________________________________________ Должность Роспись Фамилия На основании приказа (распоряжения) от «__»_______ 19__ г.

No. ______ произведена ревизия денежных средств по состоянию на»__»_____ 19__ г.

При ревизии установлено следующее: 1) наличных денег _______________________________ руб.

_________ коп. 2) почтовых марок _______________________________ руб.

Бухучет инфо

Библиотека бланков и документов. Скачать все документы бесплатно и без регистрации.

Акцизы Представляется не позднее 15 числа месяца, следующего за отчетным периодом Скачать налоговую декларацию по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли ЕСХН Скачать заявление о переходе на систему налогооблажения для сельскохозяйственных товаропроизводителей Подается в период с 20 октября по 20 декабря, года, году перехода на ЕСХН. Вновь созданные организации имеют права подать уведомление в 5-ти дневный срок с даты регистрации налогоплательщика в налоговом органе. Статья 346.3 НК Внимание! По мнению Минюста данный бланк не подлежит применению, как не прошедший государственную регистрацию.

https://www.youtube.com/watch?v=rf9NLw4FhmU

Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе на ЕСХН в свободной форме. Скачать уведомление об отказе от применения системы налогооблажения

Сохранная квитанция, применяемая в случае оказания услуг ломбарда населению

————————————————————————T————————————¬ ¦ ¦ ЦЕНЫ (ТАРИФЫ) ¦ ¦Полное или сокращенное наименование организации ¦ ¦ ¦ ———-+На хранение ________________________¦ ¦ИНН организации ¦ Код ¦ ¦ ¦ ———————+———+На прочие услуги: ¦ ¦Адрес (место нахождения) территориально ¦ Форма по ОКУД ¦ 0790021 ¦ ¦ ¦обособленного подразделения +——————-+———+.

______________________¦ ¦Адрес (место нахождения) ломбарда ¦Организация по ОКПО¦ ¦ ¦ ¦ +——————-+———+.¦ ¦ ¦ Вид услуг по ОКУН ¦ ¦ ¦ ¦ L——————-+———+. ______________________¦ ¦ ¦ ¦ ¦СОХРАННАЯ КВИТАНЦИЯ N ¦ ¦ ¦ серия Срок хранения вещи ___________________ ¦ ¦ ¦ ¦ ¦ ¦Дата сдачи вещи «__» _______ г.

Дата получения вещи «__» ___________ г.¦ ¦ ¦ ¦ ¦ ¦Поклажедатель

Учет в ломбардах

Татьяна Никанорова 14.11.2008 Об учете в ломбардах написано очень мало, не правда ли?

Мы попытались исправить эту досадную ошибку.

С 11 февраля 2002 года деятельность ломбардов лицензированию не подлежит.

В соответствии со статьей 358 Гражданского кодекса РФ ломбарды могут выдавать гражданам краткосрочные кредиты под залог движимого имущества, предназначенного для личного потребления. Кроме того, согласно статье 919 ГК РФ, ломбарды могут оказывать услуги по принятию на хранение от граждан вещей, им принадлежащих.

Приказ о проведении ревизии в магазине

5199 Составление приказа о проведении в магазине ревизии является одним из обязательных этапов по организации контрольных мероприятий, направленных на проверку работы торгового заведения. Они позволяют:

- проконтролировать правильность оформления отчетной документации;

- проанализировать наличие продукции и процесс ее реализации;

- своевременно выявить всевозможные злоупотребления, хищения, несанкционированные списания и тому подобные незаконные действия, направленные на обогащение недобросовестных сотрудников.

- провести учет продукции;

Благодаря таким мероприятиям в магазине выстраивается финансовая дисциплина, правильно проводятся бухгалтерские операции, учитываются доходы и расходы, вовремя происходят налоговые выплаты, расчеты с работниками и т.д.

Ревизии бывают:

- запланированными, но чаще они внезапны;

Унифицированная форма № ИНВ-15 — бланк и образец

Документы бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > Налог-налог 05 января 2020 Унифицированная форма ИНВ-15 пригодится всем, кто работает с наличкой. О том, как часто нужно заполнять унифицированную форму ИНВ-15 и как правильно ее оформить, можно узнать из нашей статьи.

Что такое ломбард

Сегодня наиболее простым выходом для срочного получения денег стали кредиты и микрозаймы, однако в случае, когда берется кредит – главным фактором становится время и кредитная история, а в случае микрозайма – большая процентная ставка, которая не всегда удовлетворяет запросы потребителя. Альтернативой этим вариантам является ломбард, позволяющий наиболее быстро оформить заем под залог какого-либо имущества.

Плюсами ссудных касс являются удобство использования и минимальные риски, единственным из которых, по сути, является только потеря заложенного имущества, которое может быть продано в случае непогашения долга. Никаких коллекторов, исков и судебных приставов. И никаких сопутствующих проблем, кроме разве что несогласия близких с таким вариантом развития. Но это уже совсем другая «история».

Согласно определению ломбардом называется специализированная коммерческая организация, регламентированная федеральным законом «О ломбардах» от 19.07.2007 N 196-ФЗ, основными видами деятельности которой являются:

- Предоставление краткосрочных займов под залог движимого имущества;

- Хранение и реализация материальных ценностей.

Какие бывают ломбарды

По роду «предпочитаемого» залога ссудные кассы можно разделить на несколько категорий. Это не значит, что в одном месте невозможно заложить кольцо и ноутбук, но необходимо понимать, что разные виды залогового имущества предполагают собой не только различный опыт экспертов-оценщиков, но и разные технологические условия хранения.

https://www.youtube.com/watch?v=xWaO4WyOEsQ

И если золото и серебро почти неприхотливы, то хранить меха и антиквариат – задача уже непростая, особенно учитывая тот факт, что организация несет полную ответственность за хранение имущества клиентов. Поэтому зачастую на одном предприятии можно встретить лишь 2-3 схожих направления. Тем не менее условно их можно разбить на:

- Ювелирные ломбарды;

- Ломбарды бытовой техники;

- Антикварные ломбарды;

- Меховые ломбарды;

- Автомобильные ломбарды.

Несмотря на то, что недвижимость считается высоколиквидным активом, заложить в подобную организацию квартиру или дом не получится, потому как законом это не предусмотрено. Однако и тут может быть выход – частный инвестор, дающий заем под залог недвижимости, но об этом в следующих материалах AllKredits.

Как получить заем в ломбарде

Получение займа – процедура довольно простая и занимает минимум времени. Требуется от клиента только наличие ликвидного залогового имущества и документов, удостоверяющих личность.

Однако главное, что следует учесть при этой процедуре, это возможность перепутать ломбард с комиссионным магазином, которые часто маскируют свою деятельность.

Отличие ломбарда от комиссионного магазина

Основным отличием этих предприятий является тот факт, что комиссионный магазин не выдает займа – он приобретает имущество с правом обратного выкупа. А значит, в отличие от ссудной кассы имеет право продать «залог» в тот момент, когда подвернется выгодная возможность, не дожидаясь критичных просрочек и не выдерживая отпущенного законом срока.

Основным документом, который необходим для получения займа, является паспорт, однако, помимо вашего удостоверения личности, организация вправе потребовать правоустанавливающие документы на собственность, например, ПТС, в случае залога автомобиля, или паспорт изделия и гарантийный талон, если закладывается какая-либо техника.

Итак, правильный механизм получения денег в ломбарде состоит из таких действий, как:

- Проверка учредительных документов организации, в которых в наименовании предприятия в обязательном порядке должно содержаться слово «ломбард»;

- Оценка закладываемого имущества – производится бесплатно;

- Оформление и получение залогового билета;

- Уточнение условий займа;

- Ознакомление с общей формой договора потребительского займа;

- Контроль полной стоимости займа, включающей в себя процентную ставку и оплату хранения;

- Получение именной сохранной квитанции;

- Уточнение пунктов, вызывающих вопросы;

- Получение займа.

Залоговый билет

Залоговый билет – основной документ, определяющий четкие условия залога и выкупа имущества. А также, как уже говорилось, это главное документальное подтверждение для клиента, что он обратился именно в ломбард, а не «попался в сети» комиссионного магазина.

Стоит отметить, что возвращение имущества без билета невозможно, и в случае утери нерадивому заемщику придется обращаться с заявлением об его восстановлении на имя директора организации. Несмотря на «грозное» звучание – бояться такого развития событий не стоит, копии залоговых билетов сохраняются в реестрах.

Форма залогового билета определена законодательно и регламентируется приказом Минфина РФ «Об утверждении форм и бланков строгой отчетности» № 8 от 14.01.2008 г. Согласно нормативному акту документ должен отражать в себе такие данные, как:

- Название ломбарда;

- Контактные данные организации;

- Полные данные клиента;

- Наименование закладываемого имущества с его полным описанием, включающим в себя дефекты и отличительные признаки;

- Оценочную стоимость залога, определенную сотрудником;

- Сумму займа;

- Дату выдачи займа, а также срок его погашения;

- Процентную ставку;

- Порядок досрочного погашения;

- Уведомление клиента о возможности реализации имущества в случае неисполнения обязательств.

Помимо этого, в залоговом билете обязательно отражается право заемщика на возможность выкупа имущества в любое время до того момента, пока оно не реализовано. То есть, даже в случае значительной просрочки должник может остановить реализацию имущества, выполнив свои обязательства, выплатив не только сам заем, но и начисленные штрафы и проценты.

Договор хранения: именная сохранная квитанция

Основополагающим принципом работы ломбардов является залог ценного имущества, которое, по сути, сдается на хранение, что автоматически обязывает предприятие организовать соответствующие условия и нести ответственность за вверенные ценности.

https://www.youtube.com/watch?v=A0CC1EhgrLU

Регламентируется такое ответственное хранение заключаемым с клиентом договором, носящим публичную форму, документальным воплощением которого является именная сохранная квитанция, выдаваемая клиенту.

Несмотря на кажущееся наличие «лишних бумаг», важность сохранных квитанций для клиента недооценивать сложно, ведь именно этот документ гарантирует заемщику правильные условия хранения его имущества. А также косвенно подтверждает факт страхования имущества ломбардом.

Помимо этого, ответственное хранение – это второй вид оказываемых ломбардом услуг, правда, особо спросом не пользующийся. Тем не менее возможность сдать на хранение в ломбард ценное имущество существует и может быть использована при необходимости.

Установленная законодательно форма квитанции должна отражать в себе такие данные, как:

- Название ломбарда;

- Контактные данные организации;

- Полные данные клиента;

- Наименование сдаваемого на хранение имущества с его полным описанием, включающим в себя дефекты и отличительные признаки;

- Оценочную стоимость имущества, определенную сотрудником ломбарда;

- Дату приема имущества на хранение, а также срок его изъятия;

- Условия хранения залогового имущества.

ВАЖНО: Страхование имущества, принятого на хранение, производится исключительно за счет ломбарда. Никаких комиссий за страхование или хранение «правильные» ломбарды не взимают.

В каких случаях ломбард может продать залог

Право на обращение взыскания на залоговое имущество возникает у ломбарда вследствие непогашения заемщиком долга, однако это не значит, что оно будет реализовано на следующий день после просрочки.

Согласно ст. 10 федерального закона «О ломбардах» от 19.07.2007 N 196-ФЗ взыскание на залог может быть обращено не ранее, чем через месяц после возникновения просрочки.

При этом отсчет времени начинается со дня последующего после срока возврата.

Подобный механизм называется льготным месячным периодом и гарантирует заемщику время, в течение которого он может не беспокоиться за реализацию залога.

Спустя месяц залоговое имущество считается невостребованным и может подлежать реализации, но не стоит забывать, что заемщик имеет право остановить этот процесс, о чем уже упоминалось выше.

Реализация имущества ломбардом происходит в бесспорном порядке, основанием для которого служит нотариальная исполнительная надпись. Тем не менее это не единственный механизм взыскания, законом допустимо также взыскание без привлечения нотариуса в том случае, если это отражено в договоре клиента с ломбардом.

ВАЖНО: Заемщик имеет право востребовать полученную ломбардом разницу от реализации имущества в течение трех лет со дня продажи в том случае, когда полученная ломбардом сумма превышает его обязательства.

ТОП-5 правил правильного залога

Сложно представить клиентом ломбарда женщину в норковом манто или предпринимателя на Bentley. Однако жизненные обстоятельства бывают разные, и ломбарду проще предусмотреть ответственное хранение имущества, чем потерять существенную сумму из-за того, что норковое манто «не дожило» до выкупа, а в хранилище появилось целое поколение элитно вскормленной моли.

А значит, можно сделать вывод, что получение займа в ломбарде безопасно настолько, насколько клиент уверен в своих силах, потому выкупать имущество все-таки придется.

Несмотря на краткосрочность займа, у клиента ломбарда существует возможность продлить срок, выплатив начисленные проценты и переоформив залоговый билет. Теоретически подобное переоформление залога может быть использовано бесконечно долго.

Помимо этого, даже критическая ситуация может быть не столь непоправимой – на данный момент популярность набирает услуга перезалога имущества, предоставляемая некоторыми ломбардами, которые готовы предоставить клиентам «новый срок» займа, но уже на других условиях. Эдакое мини-рефинансирование, только не кредитное, а ломбардное.

В итоге сформируем ТОП-5 правил правильного залога:

- Выбор ломбарда – ближайший – не значит лучший, в эпоху мировой сети необходимо хорошо ознакомиться с деятельностью предприятия, почитать отзывы и посоветоваться с бывшими клиентами, если существует такая возможность. Кстати, отсутствие собственного сайта в наше время должно немало настораживать;

- Внимательное ознакомление с условиями и документами – необходимо помнить, что главные ошибки в мире совершаются из-за невнимательности;

- Оценка сил и условий – стоит хорошо рассчитать возможность выкупа имущества в установленные сроки, исходя из поставленных ломбардом условий;

- Выбор залогового имущества – конечно, можно заложить обручальное кольцо, однако не факт, что после этого не придется срочно искать деньги на его выкуп, потому что вторая половина ячейки общества с этим не согласна. Лучше постараться вспомнить, не стоит ли где-нибудь в шкафу довольно дорогая мультиварка, которой пользуются раз в полгода;

Онлайн-касса в ломбарде: ККТ для печати БСО и кассовых чеков

Ломбарды ничего специально не продают и не покупают, не оказывают услуг, не выполняют работ. У них специфическая сфера деятельности: они занимаются краткосрочным кредитованием граждан и хранением их вещей. Однако текущее законодательство все равно обязывает их применять при расчетах онлайн-кассы. Но правомерно ли это?

Кто такие ломбарды

Ломбардная деятельность регулируется, прежде всего, законом № 196-ФЗ от 19.07.2007 «О ломбардах» (ССЫЛКА). В статье 2 этого закона (п.1) сказано:

что ломбард может существовать только в форме юридического лица, причем только в виде коммерческой структуры.

Основная деятельность такого юрлица должна быть связана исключительно с кредитованием (с предоставлением физическим лицам займов на короткий срок) и с хранением вещей. Статьей 2 закона (п.

4) прямо указывается на запрет для ломбардов по ведению иного вида предпринимательской деятельности, кроме кредитования и хранения. Допускается еще предоставление консультаций и оказание услуг информирующего характера:

Стоит отметить, что продажа невостребованной вещи, переданной ранее ломбарду в качестве залога либо на хранение, разрешается на основании ст.13 закона № 196-ФЗ. Согласно этой норме такая реализация проводится для исполнения долгового обязательства перед ломбардом.

Иными словами, данная продажа не является по своей природе сделкой по продаже товаров и отдельным направлением в работе ломбардов.

По итогам реализации невостребованных вещей заемщика (поклажедателя) его долги считаются покрытыми, даже если полученная от торгов сумма не полностью погашает задолженность.

Какие документы ломбарду нужно оформлять в процессе работы

С клиентом-заемщиком ломбарду необходимо заключить договор займа (статья 7 закона № 196-ФЗ). Срок договорных обязательств не должен превышать 1 год. На основе договора на условиях возвратности и платности ломбардом передаются деньги, а заемщиком – имущество, которое является залогом.

В подтверждение заключения договора займа и получения залогового имущества выдается залоговый билет. Он готовится сразу в 2-х экз. для каждой из сторон. Сам билет является бланком строгой отчетности. Его форма утверждена на текущий момент Приказом Министерства финансов РФ № 3н от 14.01.

2008 (ССЫЛКА).

Для увеличения кликнуть по картинке

https://www.youtube.com/watch?v=DQasF3KFc0Y

Реквизиты залогового билета прописаны в пунктах 5-7 ст.7 закона «О ломбардах». Изъятие какой-либо информации, перечисленной в этих пунктах, недопустимо.

В противном случае оформленный с нарушениями договор займа могут признать недействительным. Что касается дополнительных сведений, их разрешается вносить в залоговый билет.

Но такие сведения должны отвечать требованиям и интересам закона №196-ФЗ и гражданского законодательства.

Второй обязательный документ, который составляется ломбардом, – договор хранения (ст.9 закона 196-ФЗ). Он сопровождает имущество, которое передаётся на хранение. Заключение соглашения подтверждается оформлением на имя конкретного клиента сохранной квитанции.

Для увеличения кликнуть по картинке

Ее готовят в 2-х экземплярах (по одному для каждой из сторон договора). Сама квитанция – бланк строгой отчетности. Форма принята Минфином РФ в Приказе №3н 14.01.2008. Обязательные реквизиты квитанции прописаны в пунктах 4-5 статьи 9 закона 196-ФЗ. Дополнительные сведения разрешено вносить в бланк, но только если они соответствуют закону «О ломбардах» и гражданскому законодательству.

Стоит отметить, что хранение в ломбарде вещей происходит за плату.

Нужна или нет онлайн-касса в ломбарде

Есть ли у ломбардов обязанность работать с ККТ? Да! Это четко указано в самом законе 54-ФЗ (ССЫЛКА).

Он говорит, что контрольно-кассовая техника должна использоваться всеми юрлицами и ИП на российской территории, когда они осуществляют расчетные операции.

Правда, есть отраслевые льготные исключения из этого положения. Они предусмотрены самим законом о ККТ. В списке данных исключений ломбарды не указаны.

Что касается расчетов, ими признаются, в том числе проводимое ломбардами кредитование физлиц под залог их имущества, а также услуги по хранению имущества (ст.1.1 закона 54-ФЗ).

Причем к расчетам относятся операции, как по выдаче, так и по погашению займов. Кроме того, не имеет значения природа самих займов. Они могут быть целевыми и нецелевыми. Ломбарды в любом случае обязаны использовать ККТ.

Это подтверждается письмом Налоговой службы России №ЕД-4-20/2826 от 19.02.2019 (ССЫЛКА).

")

")

(приложение к договору аренды оборудования (технических средств))")