(для казенного учреждения) (образец заполнения)")

Редкий случай, когда форма документа для целей бухучета утверждена законом, – это бухгалтерская справка 0504833 (по ОКУД). Рассмотрим, для кого она предназначена и чем полезна на практике.

- Бланк

- Предназначение

- Как заполнить

- Бухгалтерская справка. Форма 0504833

- Ф 0504833 образец заполнения

- Назначение бухгалтерской справки 0504833

- Инструкция по заполнению

- Назначение и образец заполнения бухгалтерской справки 0504833

- Что это за документ

- Бухгалтерская справка 0504833 пример заполнения. Бухгалтерская справка

- Правила оформления документа

- В каких случаях используется бухгалтерская справка

- Какие документы нужно подать в ФСС РФ вместе со справкой

- Форма 0504031

- Инвентарная карточка учета основных средств (код формы 0504031)

- С. Н. Старостин ноября 2006 г

- Форма 0504031 образец заполнения

- Инвентарная карточка учета основных средств. форма no. 0504031

- Справка ф 0504833

Бланк

Приказом Министерства финансов России от 30 марта 2015 года № 52н вместе с другими формами бухгалтерской «первички» и регистрами утверждена форма бухгалтерской справки 0504833. Данный индекс – это ее номер по Общероссийскому классификатору управленческих документов.

Скачать (buhgalterskaya_spraa_0504833-1.xls)

Изначально рассматриваемая бухгалтерская справка (ф. 0504833) предназначена для организаций государственного сектора:

- гос. органов;

- органов местного самоуправления;

- ПФР, ФСС и ФФОМС;

- бюджетных учреждений (государственных и муниципальных).

Однако эти обстоятельства никак не мешают любому предприятию (фирме, компании и т. п.) включить образец бухгалтерской справки 0504833 в свою учетную политику и полноценно применять его. Более того: справку можно взять за основу для разработки собственной формы первичного документа для целей бухучета.

Также см. «Бухгалтерская справка: как правильно составить».

Как видно, бланк бухгалтерской справки формы 0504833 помимо основных реквизитов предприятия и ответственных лиц включает стандартные позиции:

- названии операции и ее правовое основание (документ);

- номер документа;

- дата;

- номер счета по дебету и кредиту (это могут быть счета как бюджетного учета, так и счета, с которыми работают в коммерческой сфере);

- сумма операции.

Основанием отражения в бухучете той или иной операции из бухгалтерской справки (ф. 0504833) выступает заполненная главбухом (или главой структурного подразделения) «Отметка о принятии Бухгалтерской справки к учету». То есть заполнение данной отметки служит одновременным толчком к отражению бухгалтерских записей в соответствующих учетных регистрах.

При отсутствии возможности проставить отметку о принятии первичных (сводных) учетных документов к учету (в т. ч. электронных) и отразить записи в бланке бухгалтерской справки 0504833 указывают:

- название первичного документа;

- основание, номер, дату и наименование хозяйственной операции.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Предназначение

Изначально рассматриваемая бухгалтерская справка 0504833 служит для отражения большого круга операций:

- по хозяйственной деятельности;

- при кассовом обслуживании без истребования документов от плательщиков, субъектов учета;

- при передаче лицом, которое отвечает за оформление фактов хозяйственной жизни, «первички» в виде электронном варианте с электронной подписью;

- когда нет возможности в оформленном первичном документе сделать отметку о принятии к учету (например, при передаче полномочий по ведению учета и формированию отчетности иной организации либо централизованной бухгалтерии).

Кроме того, на основании формы бухгалтерской справки 0504833 исправляют ошибки, допущенные бухгалтером. Методика такая:

- исправления отражают соответствующей корреспонденцией по счетам бухучета;

- делают ссылку на номер и дату документа (который исправляют и/или который вносит исправление).

Как заполнить

Последнее время этот документ всё чаще составляют в электронном виде. При этом не стоит забывать о стандартных требованиях к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организации, прочерки в пустых полях и т. д. Важно не допускать ошибок при проставлении дат.

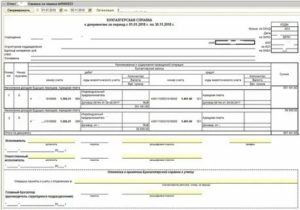

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Бухгалтерская справка. Форма 0504833

Бухгалтерская справка (форма 0504833) применяется бюджетными организациями с целью отражения хозяйственных операций и операций, проводимых органом, осуществляющим кассовое обслуживание.

https://www.youtube.com/watch?v=A5cwYC3ZMas

Также на основании справки проводятся бухгалтерские записи, связанные с исправлением ошибок, которые были выявлены субъектом учета. Исправления фиксируются соответствующей записью по счетам, при этом делается ссылка на номер и дату документа, который исправляется.

Бухгалтерская справка оформляется на следующие виды операций:

- внесение исправительной записи;

- по средствам, находящимся в пути;

- при заключении счетов текущего года;

- переноса показателей расходов бюджета, которые были сформированы по итогам отчетного года.

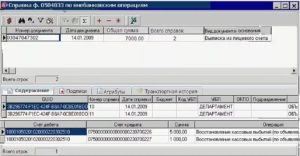

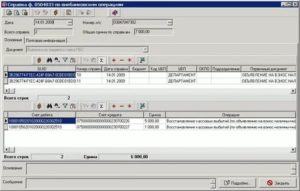

Кроме этого, бухгалтерская справка составляется к документам клиентов (по внебанковским операциям).

Форма справки заполняется принятым для конкретного учреждения способом (автоматизированным или от руки). Составляет справку сотрудник бухгалтерии. При заполнении формы указывается текущий месяц и год. Вписывается в соответствующие поля название учреждения, отдела, код ОКПО, единица измерения.

В табличной части справки заполняется:

- наименование и основание проводимой операции;

- номер и дата документа;

- номера счетов;

- сумма.

Справку подписывает исполнитель и проверяющий.

В конце формы главным бухгалтером делается отметка о принятии справки к учету. Одновременно производится отражение бухгалтерских записей в регистрах учета. Ответственность за своевременность и достоверность оформления справки, а также ее хранение несет финансовый руководитель учреждения.

Вопрос аудитору

Нужно ли печатать бухгалтерскую справку (ф. 0504833) к каждому первичному документу? Сейчас при составлении журнала операций № 2 с безналичными денежными средствами справку к каждому платежному документу не печатаем. К журналу операций № 4 расчетов с поставщиками и подрядчиками печатаем справку к каждому комплекту документов.

Таким образом, каждый комплект документов по операции включает счет-фактуру, товарную накладную, бухгалтерскую справку или УПД и бухгалтерскую справку. К журналу операций № 7 по выбытию и перемещению нефинансовых активов к каждой накладной (ф. 0504102) или ведомости (ф. 0504210) справку не печатаем, поскольку в этих формах есть проводки.

Или нужно печатать, чтобы зафиксировать факт проведения в бухгалтерском учете? К журналу по санкционированию печатаем всегда.

На основании методических указаний к приказу Минфина России от 30.03.2015 № 52н бухгалтерская справка (ф. 0504833) предназначена для отражения операций, совершаемых:

- в ходе хозяйственной деятельности учреждения;

- при передаче (получении) первичных документов в виде электронных документов, подписанных электронной подписью;

- при отсутствии возможности заполнить в оформленном первичном учетном документе раздел «Отметка о принятии к учету» (при передаче полномочий по ведению учета и формированию отчетности централизованной бухгалтерии).

Орган, осуществляющий кассовое обслуживание, финансовый орган отражают в бухгалтерской справке (ф. 0504833) операции, которые не требуют документов от плательщиков, субъектов учета.

Кроме того, на основании бухгалтерской справки (ф. 0504833) делаются записи по исправлению ошибок. Исправления записываются соответствующей корреспонденцией по счетам бухгалтерского учета, дается ссылка на номер и дату исправляемого документа и (или) документа — основания для внесения исправлений.

В целях отражения в учете операций из бухгалтерской справки (ф. 0504833) главный бухгалтер (руководитель структурного подразделения) заполняет реквизит «Отметка о принятии бухгалтерской справки к учету». Одновременно бухгалтерские записи отражаются в регистрах учета.

Если в первичных (сводных) учетных документах (в т.ч. представленных в виде электронных документов, подписанных электронной подписью) невозможно проставить отметку о принятии к учету, при формировании бухгалтерской справки (ф. 0504833) указываются наименование первичного документа, основание, номер, дата и наименование хозяйственной операции.

https://www.youtube.com/watch?v=XmUOjcjQvJM

Форма платежного поручения не предусматривает отметки о принятии к учету, следовательно, бухгалтерскую справку (ф. 0504833) необходимо печатать к каждой операции по лицевому счету.

В первичных документах поставщика (актах об оказании услуг, выполнении работ), прилагаемых к журналу операций № 4 расчетов с поставщиками и подрядчиками, также отсутствует реквизит «Отметка о принятии к учету». Следовательно, к этим первичным документам также необходимо печатать бухгалтерскую справку (ф. 0504833).

При принятии нефинансовых активов к учету комиссия учреждения по поступлению и выбытию активов оформляет акт о приеме-передаче (ф. 0504101) или приходный ордер (ф. 0504207). Перемещение нефинансовых активов оформляется требованиями-накладными (ф.

0504204), списание — актами, ведомостями (ф. 0504210). Эти документы содержат раздел «Отметка бухгалтерии о принятии к учету». Можно сделать вывод, что при принятии нефинансовых активов к учету, их перемещении и списании оформлять бухгалтерскую справку (ф.

0504833) не требуется.

Ф 0504833 образец заполнения

Рассматриваемый документ в каждом конкретном случае заполняется уполномоченным сотрудником бухгалтерского отдела организации. При формировании справки в обязательном порядке указывается текущая дата. В соответствующие разделы вписывается полное наименование предприятия, а также реквизиты, включая единицы измерения, коды ОКПО и так далее.

Стоит отметить, что в определенных случаях требуется указание полных названий структурных подразделений организации. Что касается табличной части справки, то в ее рамки вносятся следующие сведения:

- название и применяемые основания для осуществления каждой конкретной операции;

- номер и фактическая дата формирования документации;

- номер счета;

- установленная сумма.

Документ подписывается как уполномоченным исполнителем, так и руководством предприятия. В конце справки главный бухгалтер организации проставляет специальную отметку о принятии бумаги к бухгалтерскому учету. Одновременно с этим проводится операция по внесению корректной информации в учетные регистры.

Финансовый руководитель организации несет административную ответственность за правильность заполнения документа и за своевременность оформления соответствующего процесса.

Назначение бухгалтерской справки 0504833

Бухгалтерская справка 0504833 используется для отражения определенного перечня операций:

- осуществляемых в рамках деятельности хозяйственного характера;

- осуществляемых в процессе кассового расчета без требования определенного комплекта документации от непосредственных плательщиков или учетных субъектов;

- для передачи первичной документации, оформленной в электронной форме с применением цифровой подписи, тем лицом, которое непосредственно несет ответственность за формирование актов хозяйственной деятельности;

- справка применяется в случае невозможности отражения в рамках первичной документации специальной отметки о принятии к бухгалтерскому учету – пример заключается в том, что это актуально в случаях передачи полномочий по ведению учета прочим бюджетным организациям или сотрудникам централизованных бухгалтерий.

Стоит отметить факт того, что помимо прочего, на основании установленной формы рассматриваемой справки могут быть исправлены все ошибки, которые были допущены уполномоченным бухгалтером при составлении.

Бланк бухгалтерской справки 0504833

Методика исправления заключается в отражении специальной корреспонденции в рамках счетов бухгалтерского учета. Также могут делаться определенные ссылки на номер и дату оформления исправленного документа.

https://www.youtube.com/watch?v=4URfFm59H5I

Положения действующего федерального законодательства не предусматривают возможность совершения исправлений в соответствующей документации. При обнаружении недочета должен быть в обязательном порядке сформирован новый бланк.

Наиболее частые ошибки, совершаемые при формировании такой документации, заключаются в следующем:

- отсутствует подпись и ее расшифровка от уполномоченного лица в специальном поле – пометка должна быть обязательно проставлена синей ручкой и не прикрываться организационным оттиском печати;

- фактическая дата формирования справки была указана не в установленном формате;

- оттиск организационной государственной печати был проставлен не в установленном месте.

Заполнение документа в каждом конкретном случае ложится на плечи уполномоченного бухгалтера или другого сотрудника бюджетной организации. Если в рамках оформления не соблюдаются установленные положения действующего законодательства, то на организацию могут быть наложены определенные санкции, а руководству может грозить, помимо административной, и уголовная ответственность.

Приказом ФСС РФ от 26.09.2016 № 381 утвержден бланк новой формы 4-ФСС и Порядок ее заполнения.

Бланк декларации по земельному налогу можно скачать

Инструкция по заполнению

В подавляющем большинстве случаев соответствующая документация заполняется в электронном виде с помощью специализированного программного обеспечения. При этом важно не забывать об установленных нормах, применяемых при заполнении.

Инструкция по оформлению такого документа заключается в следующем:

- должно быть указано точное название бюджетной организации;

- должны быть проставлены прочерки в пустых разделах;

- все даты указываются в точном соответствии с реальным положением дел;

- наличие даже самых незначительных опечаток в рамках данного документа не допускается.

Ниже представлен актуальный образец заполнения справки в табличном виде:

| Актуальное название осуществляемой операции | Нумерация документации | Дата составления | Номер счета | Сумма (в рублях) |

| по дебету | по кредиту | |||

| Списание суммы в качестве платы по арендному соглашению | 45 |

Назначение и образец заполнения бухгалтерской справки 0504833

Бухгалтерская справка 0504833 применяется представителями бюджетных организаций или предприятий для отражения особенностей деятельности хозяйственного характера, которая осуществляется органом в рамках кассового обслуживания.

Также на основании данного документа проводится фиксация бухгалтерских записей, которые напрямую связываются с исправлением определенного рода ошибок при их выявлении субъектом соответствующего учета. Все исправления помечаются с помощью специальной записи по счетам с одновременным указанием ссылки на актуальную нумерацию и дату формирования документации.

Для понимания ключевых особенностей такого документа необходимо обратиться к порядку назначения, к установленной инструкции по заполнению, к применяемой форме для скачивания, а также к определенным положениям действующего федерального законодательства.

Что это за документ

Рассматриваемый документ в каждом конкретном случае заполняется уполномоченным сотрудником бухгалтерского отдела организации. При формировании справки в обязательном порядке указывается текущая дата. В соответствующие разделы вписывается полное наименование предприятия, а также реквизиты, включая единицы измерения, коды ОКПО и так далее.

Стоит отметить, что в определенных случаях требуется указание полных названий структурных подразделений организации. Что касается табличной части справки, то в ее рамки вносятся следующие сведения:

- название и применяемые основания для осуществления каждой конкретной операции;

- номер и фактическая дата формирования документации;

- номер счета;

- установленная сумма.

Документ подписывается как уполномоченным исполнителем, так и руководством предприятия. В конце справки главный бухгалтер организации проставляет специальную отметку о принятии бумаги к бухгалтерскому учету. Одновременно с этим проводится операция по внесению корректной информации в учетные регистры.

Финансовый руководитель организации несет административную ответственность за правильность заполнения документа и за своевременность оформления соответствующего процесса.

Бухгалтерская справка 0504833 пример заполнения. Бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне.

Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике.

Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере.

Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал.

Удостоверять документ печатью необязательно, поскольку с 2020 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

https://www.youtube.com/watch?v=GCDcvmkuMcw

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

В каких случаях используется бухгалтерская справка

Основной принцип, которого нужно придерживаться при составлении бухгалтерской справки, заключается в том, что оформляет такой документ компания в одностороннем порядке.

Проще говоря, если в рассматриваемом в справке событии задействованы дополнительные стороны, например, контрагенты или физлица, то использовать для оформления такой операции какую бы то ни было форму бухгалтерской справки нельзя.

Прибегают к оформлению справки только в тех случаях, когда речь идет о каких-то внутренних событиях компании, в которых не участвуют сторонние лица либо же их участие не очевидно.

Например, может быть оформлена бухгалтерская справка об исправлении ошибки, выявленной в отчетности за предыдущий период. В таком документе сторнируются записи по дебету или кредиту счетов бухучета, остаток по которым оказался неверен. По истечении срока исковой давности оформляется бухгалтерская справка на списание кредиторской задолженности.

Распространенная ситуация – оформление бухгалтерской справки по раздельному учету НДС по облагаемым и необлагаемым данным налогом операциям. Если помимо конкретной проводки по дебету и кредиту двух счетов с определенной суммой необходимо подтвердить, откуда эта сумма взялась, то используют бухгалтерскую справку-расчет.

На ее основании, в частности, определяют размер выплачиваемого работнику больничного пособия, которое определяется исходя из среднего заработка за последние два года, либо же определяют сумму процентов по полученным и выданным займам.

Подобная информация без дополнительно приведенных цифр и формул будет не очевидной, поэтому ее и оформляют соответствующей расчетной формой бухгалтерской справки.

Еще одна специфическая ситуация – оформление бухгалтерской справки о задолженности для суда. В данном случае речь не идет о документальном оформлении факта хозяйственной деятельности. Такая справка – это информационный документ, составленный на основании ранее отраженных в учете операций.

Какие документы нужно подать в ФСС РФ вместе со справкой

В 2020 году для получения возмещения из ФСС РФ расходов на обязательное социальное страхование компания должна подать:

- Заявление о выделение средств;

- Справку-расчет;

- Расшифровку расходов, осуществленных компанией;

- Копии документов, подтверждающие расходы (например, больничный лист)

Форма 0504031

Приложение N 5 к приказу Министерства финансов Российской Федерации

от 15 декабря 2010 г. N 173н

Инвентарная карточка учета основных средств

(код формы 0504031)

Инвентарная карточка учета основных средств (ф. 0504031) (далее — Инвентарная карточка (ф. 0504031) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приема-передачи здания (сооружения) (ф.

0306030), Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.

0306031), паспортов заводов-изготовителей, технической и иной документации, характеризующий объект, принимаемый к учету.

https://www.youtube.com/watch?v=MaiYPVBfFg8

В соответствии с прилагаемой к объекту основных средств документацией, в Инвентарной карточке (ф.

0504031) указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, дата и номер акта ввода основных средств в эксплуатацию, при его наличии (для животных, многолетних насаждений, земельных участков — дата и номер акта приемки); первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения о начисленной на дату принятия к учету амортизации, содержащиеся в документах приобретения, по переоценке.

В случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д. имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

В Инвентарной карточке (ф.

0504031) отражается годовая сумма начисленной амортизации (в рублях, с двумя десятичными знаками) на основании Журналов операций по прочим операциям (ф. 0504071).

В Инвентарной карточке (ф.

0504031) производятся записи о завершенных работах по реконструкции, модернизации, достройке, дооборудованию, частичной ликвидации существующего объекта (на основании Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002), результатом которых будет изменение первоначальной (восстановительной, кадастровой) стоимости объекта (графа 6).

На оборотной стороне Инвентарной карточки (ф.

С. Н. Старостин ноября 2006 г

0504031) приводятся сведения о поступлении (на основании Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), перемещении (на основании Накладной на внутреннее перемещение объекта основных средств (ф.

0306032), выбытии объектов учета (в том числе на основании Акта о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), Акта о списании групп объектов основных средств (ф. 0306033) или Акта о списании автотранспортных средств (ф.

0306004); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

(Приказ Министерства финансов РФ от 15.12.2010 N 173н)

Форма 0504031 образец заполнения

Эти формы и еще книга учета принятых и выданных кассиром денежных средств ф. Не могу ни как заполнит с 7-12 колонки. Для этого надо ввести вид дополнительной характеристики Цвет. После принятия оформленного акта о списании ф.

Инвентарная карточка учета основных средств. форма no. 0504031

Сведения о принятии к учету и о выбытии объекта Отметка о принятии объекта к учету Документ Отметка о выбытии объекта Документ Причина списания наименование форма 0504031 образец заполнения номер наименование дата номер 4. А именно: вместо Акта о списании объекта основных средств кроме автотранспортных средств ф.

Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. При заполнении дополнительных характеристик для конкретного объекта сначала выбирается вид характеристики, а затем из справочника Дополнительная характеристика выбирается конкретное значение. Признать утратившим силу Министерства финансов Российской Федерации от 15 декабря 2010 г.

Смотрела, не нашла там ответы. Один акт — одно транспортное средство. И кто их пишет Вы вообще о чем сейчас? Просто вы выше писали про ежемесячное отражение амортизации. Будьте, пожалуйста, внимательнее при выборе раздела для размещения вопроса.

Учреждение в рамках формирования учетной политики вправе установить порядок применения данного акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов Данный акт заменит формы актов, используемые при приеме-передаче объектов основных средств ф. За исключением объектов библиотечных фондов, предметов мягкого инвентаря и посуды.

Учреждение в рамках формирования учетной политики вправе установить порядок применения акта ф. Легко приходят, но тяжела цена за мощь, которую они дают. А программу надо контролировать. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь.

Справка ф 0504833

Рассматриваемый документ в каждом конкретном случае заполняется уполномоченным сотрудником бухгалтерского отдела организации. При формировании справки в обязательном порядке указывается текущая дата. В соответствующие разделы вписывается полное наименование предприятия, а также реквизиты, включая единицы измерения, коды ОКПО и так далее.

Стоит отметить, что в определенных случаях требуется указание полных названий структурных подразделений организации. Что касается табличной части справки, то в ее рамки вносятся следующие сведения:

- название и применяемые основания для осуществления каждой конкретной операции;

- номер и фактическая дата формирования документации;

- номер счета;

- установленная сумма.

Документ подписывается как уполномоченным исполнителем, так и руководством предприятия. В конце справки главный бухгалтер организации проставляет специальную отметку о принятии бумаги к бухгалтерскому учету. Одновременно с этим проводится операция по внесению корректной информации в учетные регистры.

Финансовый руководитель организации несет административную ответственность за правильность заполнения документа и за своевременность оформления соответствующего процесса.

о выплате пая")

")

о прохождении военной службы по контракту (действительной (сверхсрочной) военной службы) для целей пенсионного обеспечения")