Финансовый контроль — это целый комплекс мероприятий, который позволяет государственным органам проверять правильность и целевую направленность расходования бюджетных средств.

Казначейство — это один из ключевых органов финконтроля. Чиновники утвердили стандарт, по которому будут проводиться контрольные мероприятия.

Разберемся, кого коснутся проверки, как они будут проходить, и что грозит за нарушения в 2020 году.

Уже 03.10.2018 Министр финансов Силуанов подписал новый Приказ № 203н. Данный норматив — это стандарт осуществления внутреннего финансового контроля органами Федерального казначейства.

Цель проведения проверок — контроль над использованием субсидий из федерального бюджета, которые предоставляются бюджетным и автономным учреждениям. В подконтрольный список попали практически все виды субсидирования:

- Субсидии на выполнение государственного и муниципального задания.

- Целевые субсидии.

- Гранты, предоставляемые бюджетникам в виде субсидирования.

- Субсидии на осуществление капитальных вложений (на строительство и(или) покупку государственной собственности.

Ключевое условие — все виды субсидий предоставляются из федерального бюджета.

Объект проверки — федеральные бюджетники (автономные и бюджетные учреждения), а также распорядители средств федерального бюджета. То есть контролю подвергнутся не только получатели бюджетных денег, но и распорядители средств.

Предметом контрольных мероприятий является соблюдение целей, условий, порядка предоставления, а также использования предоставленных субсидий за счет средств федерального бюджета. К тому же контролеры будут анализировать достижение показателей результативности использования данных бюджетных средств.

Документ вступает в силу с 29.12.2018. Как будут проводиться проверки по-новому, разберем далее.

- Подготовительный этап проверки

- Как проходит проверка

- Как оформляются итоги мероприятий

- Как накажут за нарушения

- Об изменениях в проведении проверок казначейством с 2020 года| Аюдар Инфо

- Полномочия Федерального казначейства

- Объекты контроля

- Отбор контрольных мероприятий при формировании плана проверки казначейством

- Проведение проверок казначейства

- * * *

- Об утверждении Стандарта внутреннего контроля Федерального казначейства (с изменениями на 10 декабря 2019 года), Приказ Казначейства России от 26 декабря 2018 года №438

- Стандарт внутреннего контроля Федерального казначейства

- I. Общие положения

- II. Термины и определения

Подготовительный этап проверки

Как и любое контрольное мероприятие, стандарт предусматривает специальный подготовительный этап. На данном этапе представители Федерального казначейства должны ознакомиться с нормативными и локальными актами, которые устанавливают порядок предоставления и использования бюджетных средств. К таковым документам следует относить:

- Порядок предоставления субсидии. Обычно это нормативно-правовой акт (приказ, распоряжение, постановление), утвержденный соответствующим органом власти.

- Правила предоставления бюджетных средств. Может быть оформлено как приложение к Порядку, либо вынесено в отдельный нормативный документ.

- Соглашение о предоставлении субсидии. Документ определяет ключевые цели предоставления бюджетных денег. Заключается между получателем БС (учреждением) и распорядителем БС (учредитель, распорядитель или главный распорядитель).

По результатам проведенного анализа действующих НПА, должен быть сформирован список вопросов, которые подлежит изучить в ходе казначейской проверки федеральных субсидий (ФС).

Обратите внимание, что содержание контрольных вопросов зависит от категории объекта проверки.

Простыми словами, при определении аспектов проверки следует учитывать, кого планируется проверять: получателя-учреждение или распорядителя-учредителя.

Ключевые вопросы для проведения казначейского финконтроля:

|

|

При формировании перечня вопросов необходимо учитывать особенности действующего бюджетного законодательства (ст. 78.1 и 78.2 БК РФ).

Как проходит проверка

Третий раздел Приказа Минфина № 203н определяет детальный алгоритм проведения контрольных мероприятий. В ходе проверки ответственные лица — представители Федерального казначейства — должны изучить, подтвердить и оценить все обозначенные вопросы. Необходимо выявить полное документальное соответствие и правомерность расходования денежных средств.

https://www.youtube.com/watch?v=JeMan2kifVI

К примеру, при проведении проверки правильности предоставления субсидии на выполнение государственного (муниципального) задания контролеры должны проанализировать полную цепочку движения денежных средств, а также наличие соответствующих полномочий у объекта проверки. Контролю подвергается не только финансовая, но и учредительная документация. Проверяющие должны убедиться, что:

- учредитель имеет полномочия на распределение конкретного вида субсидии;

- вид оказываемой услуги, работы, на которую предоставляется финансирование, закреплен в государственном перечне работ, услуг;

- вид оказываемых работ и услуг, финансируемых за счет ФС, закреплен в уставе учреждения;

- финансовое обеспечение имеет полное и достоверное отражение в сводной бюджетной росписи распорядителя;

- соблюдены сроки и условия предоставления ФС, доведения показателей и объемов государственного, муниципального задания;

- правильность составления ПФХД учреждением, соблюдение сроков его утверждения и сроков внесения изменений;

- правильность ведения бухгалтерского и(или) бюджетного учетов.

И это только небольшая часть направлений, которые должны быть выявлены, оценены и подтверждены в ходе проверки. Проверке подвергнется даже правильность составления договоров на поставку товаров, работ и услуг, а также правильность составления бухгалтерской финансовой отчетности учреждением.

В итоге под контроль Федерального казначейства подпадает практически вся жизнедеятельность федеральных бюджетных и автономных учреждений, а также большая часть деятельности учредителей и распорядителей средств.

Как оформляются итоги мероприятий

По результатам проведенных контрольных мероприятий должен быть подготовлен соответствующий акт (Приказ Казначейства от 29.07.2016 № 12н). Акт проверки должен раскрывать все выявленные нарушения и замечания. Обратите внимание, что факты нарушений должны быть раскрыты в определенном порядке, который определен в 4 разделе Приказа № 203н.

По выявленным проступкам и нарушениям должны быть подготовлены соответствующие документы, которые будут определять алгоритм действий объекта, направленных на исправление ошибок, восстановление ущерба, недостач и устранение правонарушений. Следует учитывать, что реализация результатов проверки может иметь не только рекомендательный характер. Принудительные меры могут быть обозначены в акте, если выявлены значительные правонарушения.

Отметим, что значительные проступки должны быть оформлены соответствующим предписанием и направлены в установленном порядке объекту контроля. Обратите внимание, что предписаниями оформляются те ошибки, которые должны быть исправлены подконтрольными учреждениями. Нарушения, которые не полежат исправлению, оформляют представлением.

Если в ходе проверки будут выявлены нарушения, подконтрольные другим органам власти, то представители органов Федерального казначейства обязаны направить соответствующие представления и иные сведения в представительства госорганов для дальнейшего рассмотрения и принятия необходимых мер.

Как накажут за нарушения

За выявленные нарушения предусмотрены наказания и штрафные санкции, в зависимости от вида, характера и тяжести правонарушения. Размер штрафных санкций и виды административной ответственности за нарушение бюджетного законодательства закрепляет КоАП РФ.

Напомним, что еще в середине 2017 года законодатели ужесточили наказания за правонарушения данной категории. Так, за нарушение бюджетного законодательства штрафы варьируются от 10 000 рублей до 50 000 рублей. В отдельных случаях штрафы могут быть увеличены.

Об изменениях в проведении проверок казначейством с 2020 года| Аюдар Инфо

Гусев А. , к.п.н., эксперт журнала

С 03.01.2020 вступили в силу поправки, внесенные Постановлением Правительства РФ от 24.12.2019 № 1795 в Правила осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, утвержденные Постановлением Правительства РФ от 28.11.2013 № 1092 (далее – Правила № 1092). Об этих изменениях расскажем в статье.

Полномочия Федерального казначейства

Напомним, что в силу п. 1 Положения о Федеральном казначействе, утвержденного Постановлением Правительства РФ от 01.12.2004 № 703, Федеральное казначейство является федеральным органом исполнительной власти, осуществляющим в том числе функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля.

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений – контрольная деятельность Федерального казначейства, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций, финансовых органов субъектов РФ или муниципальных образований.

https://www.youtube.com/watch?v=o8sf-AitdAk

Согласно ст. 269.2 БК РФ полномочиями органов внутреннего государственного (муниципального) финансового контроля при осуществлении внутреннего государственного (муниципального) финансового контроля являются:

- контроль за соблюдением положений правовых актов, регулирующих бюджетные правоотношения, в том числе устанавливающих требования к бухгалтерскому учету и составлению и представлению бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений;

- контроль за соблюдением положений правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы РФ, а также за соблюдением условий договоров (соглашений) о предоставлении средств из соответствующего бюджета, государственных (муниципальных) контрактов;

- контроль за соблюдением условий договоров (соглашений), заключенных в целях исполнения договоров (соглашений) о предоставлении средств из бюджета, а также в случаях, предусмотренных БК РФ, условий договоров (соглашений), заключенных в целях исполнения государственных (муниципальных) контрактов;

- контроль за достоверностью отчетов о результатах предоставления и (или) использования бюджетных средств (средств, предоставленных из бюджета), в том числе отчетов о реализации государственных (муниципальных) программ, отчетов об исполнении государственных (муниципальных) заданий, отчетов о достижении значений показателей результативности предоставления средств из бюджета;

- контроль в сфере закупок, предусмотренный законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

В силу п. 6 Правил № 1092 (в редакции Постановления Правительства РФ № 1795) Федеральное казначейство при осуществлении деятельности по контролю в финансово-бюджетной сфере осуществляет:

- полномочия по осуществлению внутреннего государственного финансового контроля, установленные п. 1 ст. 269.2 БК РФ и ч. 8 ст. 99 Закона о контрактной системе[1];

- проверки федерального казначейства осуществления органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов РФ (местных администраций), контроля за соблюдением Закона о контрактной системе;

- контроль за использованием средств Фонда содействия реформированию жилищно-коммунального хозяйства, направленных на предоставление финансовой поддержки за счет средств фонда и предусмотренных в бюджете субъекта РФ и (или) местном бюджете на долевое финансирование проведения капитального ремонта многоквартирных домов, переселения граждан из аварийного жилищного фонда и модернизации системы коммунальной инфраструктуры;

- контроль за использованием специализированными некоммерческими организациями, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах (далее – региональный оператор), средств, полученных в качестве государственной поддержки, муниципальной поддержки капитального ремонта, а также средств, полученных от собственников помещений в многоквартирных домах, формирующих фонды капитального ремонта на счете (счетах) регионального оператора;

- информационный обмен данными о лицах, привлеченных к административной ответственности, со Счетной палатой РФ в порядке, установленном соглашением о сотрудничестве;

- назначение (организацию) проведения экспертиз, необходимых для проведения проверок, ревизий и обследований (с 03.01.2019);

- получение необходимого для осуществления внутреннего государственного финансового контроля постоянного доступа к государственным и муниципальным информационным системам в соответствии с законодательством РФ об информации, информационных технологиях и о защите информации, законодательством РФ о государственной и иной охраняемой законом тайне (с 03.01.2019).

Объекты контроля

Постановлением Правительства РФ № 1795 уточнен перечень объектов контроля в финансово-бюджетной сфере, приведенный в п. 7 Правил № 1092. Начиная с 03.01.

2020 к таким объектам, в частности, относятся юридические лица (за исключением государственных (муниципальных) учреждений, государственных (муниципальных) унитарных предприятий, государственных корпораций (компаний), публично-правовых компаний, хозяйственных товариществ и обществ с участием РФ в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах), индивидуальные предприниматели и физические лица, являющиеся:

- юридическими и физическими лицами, индивидуальными предпринимателями, получающими средства из федерального бюджета на основании договоров (соглашений) о предоставлении средств из федерального бюджета и (или) государственных контрактов, а также получающими кредиты, обеспеченные государственными гарантиями РФ;

- исполнителями (поставщиками, подрядчиками) по договорам (соглашениям), заключенным в целях исполнения договоров (соглашений) о предоставлении средств из федерального бюджета и (или) государственных контрактов, которым в соответствии с федеральными законами открыты лицевые счета в Федеральном казначействе.

Отбор контрольных мероприятий при формировании плана проверки казначейством

В силу п. 3 Правил № 1092 деятельность по контролю делится на плановую и внеплановую и осуществляется посредством проведения плановых и внеплановых проверок, а также проведения только в рамках полномочий по внутреннему государственному финансовому контролю в сфере бюджетных правоотношений плановых и внеплановых ревизий и обследований.

https://www.youtube.com/watch?v=VbOlppy7-4Y

Плановые контрольные мероприятия реализуются в соответствии с планом проверки казначейством. План утверждается Федеральным казначейством по согласованию с Минфином. Отбор контрольных мероприятий при формировании плана проверки казначейством осуществляется по установленной методике.

При этом критерии отбора контрольных мероприятий установлены в п. 25 Правил № 1092. Постановлением Правительства РФ № 1795 из данного пункта исключен критерий, ранее имевший максимальный приоритет.

Речь идет о периоде свыше трех лет с момента проведения идентичного контрольного мероприятия.

Проведение проверок казначейства

Как мы уже отмечали, проводимые проверки федерального казначейства бывают выездными и камеральными, а также встречными, проводимыми в рамках выездных и (или) камеральных проверок.

Камеральная проверка проводится по месту нахождения Федерального казначейства (его территориального органа), в том числе на основании бюджетной отчетности, бухгалтерской (финансовой) отчетности и иных документов, представленных по запросам Федерального казначейства (его территориального органа), а также информации, документов и материалов, полученных в ходе встречных проверок и в результате анализа данных государственных и муниципальных информационных систем. Камеральная проверка осуществляется в течение 30 рабочих дней со дня получения от объекта контроля информации, документов и материалов, представленных по запросу Федерального казначейства (его территориального органа).

По результатам рассмотрения акта и иных материалов камеральной проверки казначейства руководитель (заместитель руководителя) Федерального казначейства (его территориального органа) принимает решение:

- о направлении или об отсутствии оснований для направления представления и (или) предписания объекту контроля;

- о проведении внеплановой выездной проверки Федерального казначейства (ревизии).

Согласно новой редакции п.

48 Правил № 1092 проведение выездной проверки (ревизии) состоит в осуществлении соответствующих контрольных действий в отношении объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной отчетности, бухгалтерской (финансовой) отчетности и первичных документов, по месту нахождения объекта контроля и оформлении акта выездной проверки.

Срок проведения контрольных действий по месту нахождения объекта контроля структурными подразделениями центрального аппарата Федерального казначейства составляет не более 40 рабочих дней, территориальными органами Федерального казначейства – не более 30 рабочих дней.

По результатам рассмотрения акта и иных материалов выездной проверки (ревизии) руководитель (заместитель руководителя) Федерального казначейства (его территориального органа) принимает решение:

- о направлении или об отсутствии оснований для направления представления и (или) предписания объекту контроля;

- о назначении внеплановой выездной проверки (ревизии), в том числе при представлении объектом контроля возражений в письменной форме, а также дополнительных информации, документов и материалов, относящихся к проверяемому периоду, влияющих на выводы, сделанные по результатам выездной проверки (ревизии).

При осуществлении деятельности по контролю в финансово-бюджетной сфере, указанной в п.

6 Правил № 1092, Федеральное казначейство (его территориальный орган) направляет представления, предписания и уведомления о применении бюджетных мер принуждения в соответствии с бюджетным законодательством РФ и законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Уведомление о применении бюджетной меры (бюджетных мер) принуждения, подготовленное в том числе территориальным органом Федерального казначейства, а также уведомление о применении бюджетных мер принуждения, содержащее уточненные сведения, направляются в Минфин (орган управления государственным внебюджетным фондом) руководителем (заместителем руководителя) Федерального казначейства в определенный ч. 5 ст. 306.2 БК РФ срок.

* * *

В заключение отметим, что указанные в статье изменения направлены на приведение положений Правил № 1092 в соответствие поправкам, введенным в БК РФ Федеральным законом от 26.07.

2019 № 199‑ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части совершенствования государственного (муниципального) финансового контроля, внутреннего финансового контроля и внутреннего финансового аудита».

[1] Федеральный закон от 05.04.

2013 № 44‑ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Ревизии и проверки государственных (муниципальных) учреждений, №2, 2020 год

Об утверждении Стандарта внутреннего контроля Федерального казначейства (с изменениями на 10 декабря 2019 года), Приказ Казначейства России от 26 декабря 2018 года №438

(с изменениями на 10 декабря 2019 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Казначейства России от 2 сентября 2019 года N 232;

приказом Казначейства России от 10 декабря 2019 года N 377.

____________________________________________________________________

В связи со служебной необходимостью

приказываю:

1. Утвердить Стандарт внутреннего контроля Федерального казначейства (далее — Стандарт) согласно приложению к настоящему приказу.

2.

Заместителям руководителя Федерального казначейства, курирующим структурные подразделения центрального аппарата Федерального казначейства, ответственные за результаты выполнения внутренней бюджетной процедуры и включенные в Перечень структурных подразделений центрального аппарата Федерального казначейства, выполняющих внутренние процедуры составления и исполнения федерального бюджета, ведения бюджетного учета и составления бюджетной отчетности по главе 100 «Федеральное казначейство», утверждаемый приказом Федерального казначейства, обеспечить осуществление внутреннего финансового контроля в указанных структурных подразделениях в соответствии со Стандартом.

3. Руководителям территориальных органов Федерального казначейства обеспечить организацию и осуществление внутреннего контроля в возглавляемых ими территориальных органах Федерального казначейства в соответствии со Стандартом.

4. Директору федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России» обеспечить организацию и осуществление внутреннего контроля в федеральном казенном учреждении «Центр по обеспечению деятельности Казначейства России» в соответствии со Стандартом.

5. Признать утратившими силу:

приказ Федерального казначейства от 16 декабря 2016 г. N 475 «Об утверждении Стандарта внутреннего контроля Федерального казначейства»;

пункт 3 приказа Федерального казначейства от 27 апреля 2017 г. N 97 «О внесении изменений в отдельные приказы Федерального казначейства»;

пункт 3 приказа Федерального казначейства от 15 марта 2018 г. N 62 «О внесении изменений в отдельные приказы Федерального казначейства».

6. Управлению информационной инфраструктурой (В.К.Кансузян) обеспечить настройку прикладного программного обеспечения «Автоматизированная система документооборота «LanDocs» в установленном порядке в целях реализации положений Стандарта, утверждение которого предусмотрено пунктом 1 настоящего приказа.

7. Настоящий приказ вступает в силу с 1 января 2019 года.

8. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального казначейства А.Г.Михайлика.

Руководитель

Р.Е.Артюхин

Стандарт внутреннего контроля Федерального казначейства

УТВЕРЖДЕН

приказом Федерального казначейства

https://www.youtube.com/watch?v=BUpN_59gqDE

от 26 декабря 2018 года N 438

(с изменениями на 10 декабря 2019 года)

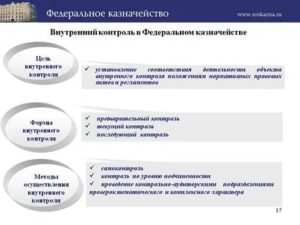

I. Общие положения

1.1. Стандарт внутреннего контроля Федерального казначейства (далее — Стандарт) разработан в рамках реализации Концепции развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006-2011 годах, утвержденной решением Коллегии Федерального казначейства от 23 декабря 2005 г.

N 1/1 (с изменениями, утвержденными решениями Коллегии Федерального казначейства от 27 апреля 2009 г. N 16/1 и от 27 октября 2010 г. N 21/2), и в соответствии со статьей 160.2-1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2013, N 31, ст.4191; N 52, ст.6983; 2016, N 1, ст.

26), Положением о Федеральном казначействе, утвержденным постановлением Правительства Российской Федерации от 1 декабря 2004 г. N 703 (Собрание законодательства Российской Федерации, 2004, N 49, ст.4908; 2016, N 28, ст.

4741), Правилами осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) внутреннего финансового контроля и внутреннего финансового аудита, утвержденными постановлением Правительства Российской Федерации от 17 марта 2014 г. N 193 (Собрание законодательства Российской Федерации, 2014, N 12, ст.1290; 2015, N 16, ст.2393; 2016, N 18, ст.2632; 2018, N 14, ст.1975), Положением об управлении внутренними (операционными) казначейскими рисками, внутреннем контроле и внутреннем аудите в Федеральном казначействе, утвержденным приказом Федерального казначейства от 19 декабря 2016 г. N 478 (в редакции приказов Федерального казначейства от 27 апреля 2017 г. N 97, от 15 марта 2018 г. N 62, от 18 июня 2019 г. N 157), а также Концепцией управления казначейскими рисками в Федеральном казначействе, утвержденной руководителем Федерального казначейства Р.Е.Артюхиным 3 июня 2015 года.

(Пункт в редакции, введенной в действие приказом Казначейства России от 10 декабря 2019 года N 377.

1.2.

Настоящий Стандарт разработан для использования в структурных подразделениях центрального аппарата и территориальных органов Федерального казначейства, федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России» (далее — ФКУ «ЦОКР», казенное учреждение) при организации и осуществлении внутреннего контроля выполнения ими функций и осуществления полномочий в установленной сфере деятельности с применением методов контроля «самоконтроль», «контроль по уровню подчиненности (подведомственности)», «смежный контроль».

1.3.

Целью настоящего Стандарта является установление единых требований к осуществлению руководством и сотрудниками центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР» внутреннего контроля при выполнении функций и осуществлении полномочий в установленной сфере деятельности с применением методов контроля «самоконтроль», «контроль по уровню подчиненности (подведомственности)», «смежный контроль».

1.4. Настоящий Стандарт устанавливает:

порядок организации осуществления внутреннего контроля руководством и сотрудниками центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР»;

требования к подготовке к осуществлению внутреннего контроля руководством и сотрудниками центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР»;

требования к осуществлению внутреннего контроля руководством и сотрудниками центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР» при выполнении ими функций и осуществлении полномочий в установленной сфере деятельности;

требования к оформлению результатов внутреннего контроля в структурных подразделениях центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР» и организации их хранения;

требования к рассмотрению результатов внутреннего контроля в структурных подразделениях центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР»;

требования к формированию отчетности по результатам внутреннего контроля в структурных подразделениях центрального аппарата и территориальных органов Федерального казначейства, ФКУ «ЦОКР».

II. Термины и определения

2.

1. В настоящем Стандарте применяются следующие термины и определения:

2.

1.1. органы Федерального казначейства — центральный аппарат Федерального казначейства, территориальные органы Федерального казначейства;

2.

1.2.

территориальные органы Федерального казначейства — Межрегиональное операционное управление Федерального казначейства, управления Федерального казначейства по субъектам Российской Федерации;

2.

1.3.

внутренний контроль — непрерывный процесс, осуществляемый в рамках управления казначейскими рисками руководителями (заместителями руководителей), иными должностными лицами органов Федерального казначейства, директором (заместителями директора) ФКУ «ЦОКР», иными должностными лицами ФКУ «ЦОКР», направленный на соблюдение законодательных и иных нормативных правовых актов Российской Федерации, нормативных правовых и правовых актов Министерства финансов Российской Федерации и Федерального казначейства, а также иных документов, регламентирующих деятельность органов Федерального казначейства, ФКУ «ЦОКР», повышение эффективности (экономности и результативности) деятельности органов Федерального казначейства, ФКУ «ЦОКР», в разрезе финансового, административного и технологического направлений деятельности;

2.

1.4. внутренние бюджетные процедуры — внутренние процедуры составления и исполнения бюджета, ведения бюджетного учета и составления бюджетной отчетности, выполняемые органом Федерального казначейства, ФКУ «ЦОКР»;

2.

1.5. субъекты внутреннего контроля — руководство и сотрудники органов Федерального казначейства, ФКУ «ЦОКР», осуществляющие процессы и операции внутреннего контроля в соответствии с возложенными на них полномочиями, в том числе организующие и выполняющие, а также обеспечивающие соблюдение внутренних процедур составления и исполнения бюджета, ведения бюджетного учета и составления бюджетной отчетности;

2.

1.6. объекты внутреннего контроля — органы Федерального казначейства, ФКУ «ЦОКР», их структурные подразделения и сотрудники;

2.

1.7. предмет внутреннего контроля — операции и действия (в том числе по формированию документов), необходимые для выполнения функций и осуществления полномочий органов Федерального казначейства, ФКУ «ЦОКР», в том числе внутренних бюджетных процедур;

2.

1.8. процессы и операции внутреннего контроля — действия, осуществляемые руководством и сотрудниками органов Федерального казначейства, ФКУ «ЦОКР» с применением методов контроля «самоконтроль», «контроль по уровню подчиненности (подведомственности)», «смежный контроль» (в том числе с использованием соответствующего программного обеспечения), направленные на установление соответствия деятельности органов Федерального казначейства,. ФКУ «ЦОКР» требованиям законодательных и иных нормативных правовых актов Российской Федерации, нормативных правовых и правовых актов Министерства финансов Российской Федерации и Федерального казначейства, а также иных документов, регламентирующих их деятельность, и на повышение эффективности выполнения функций и осуществления полномочий в установленной сфере деятельности;

2.

1.9. сплошной способ осуществления контрольных действий — способ осуществления контрольных действий, при котором контрольные действия осуществляются в отношении каждой проведенной операции, действия (в том числе по формированию документов), необходимых для выполнения функций и осуществления полномочий в установленной сфере деятельности, в том числе внутренних бюджетных процедур;

2.

1.10. выборочный способ осуществления контрольных действий — способ осуществления контрольных действий, при котором контрольные действия осуществляются в отношении отдельных операций, действий (в том числе по формированию документов), необходимых для выполнения функций и осуществления полномочий в установленной сфере деятельности, в том числе внутренних бюджетных процедур;

о выплате пая")

(для казенного учреждения) (образец заполнения)")

")

о прохождении военной службы по контракту (действительной (сверхсрочной) военной службы) для целей пенсионного обеспечения")