")

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон.

Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др.

В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel.

В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат.

Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб.

компанияв состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб.

и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel.

Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных.

В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

Алгоритм построения отчета

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами.

Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

https://www.youtube.com/watch?v=Fuo9kAFtElA

Довгань М. В., директор департамента экономики и финансов «НПЦ “Парус”»

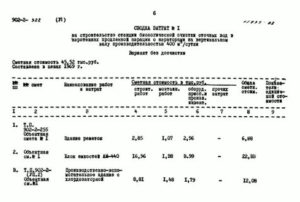

Формы сметных документов (МДС 81-35.2004), Смета (форма)

Настоящую форму можнораспечатать из редактора MS Word (в режиме разметки страниц), гденастройка параметров просмотра и печати устанавливаетсяавтоматически. Для перехода в MS Word нажмите кнопку .

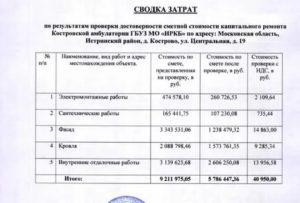

СВОДКАЗАТРАТ

ПриложениеN 2

к МДС 81-35.2004

Образец N 1

| Заказчик | |

| (наименованиеорганизации) | |

| «Утвержден» «»__________________ 20___ г. | |

| Сводныйсметный расчет в сумме | тыс. руб. |

| В том числевозвратных сумм | тыс. руб. |

| (ссылка надокумент об утверждении) | |

| «____»______________ 20___ г. |

| (наименованиестройки (ремонтируемого объекта)) |

Составлен в ценах посостоянию на ____________ 20___ г.

| тыс. руб | |||||||

| Сметнаястоимость | |||||||

| N п.п. | Номера сметныхрасчетов и смет | Наименованиеглав, объектов, работ и затрат | строительных(ремонтно-строительных) работ | монтажныхработ | оборудования,мебели и инвентаря | прочихзатрат | Общая сметнаястоимость |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Руководительпроектной организации | |

| [подпись(инициалы, фамилия)] | |

| Главныйинженер | |

| проекта | |

| [подпись(инициалы, фамилия)] | |

| Начальник | отдела |

| (наименование) | [подпись(инициалы, фамилия)] |

| Заказчик | |

| [должность,подпись (инициалы, фамилия)] |

Образец N 2

| Заказчик | |

| (наименованиеорганизации) | |

| «Утверждена»»____» ________________ 20___ г. | |

| Сводка затратв сумме | тыс. руб. |

| В том числевозвратных сумм | тыс. руб. |

| (ссылка надокумент об утверждении) | |

| «____»______________ 20___ г. |

Составлена в ценах посостоянию на _________________20___ г.

| тыс.руб. | ||||

| N п.п. | Наименованиезатрат | Объектыпроизводственного назначения | Объектыжилищно-гражданского назначения | Всего |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сметнаястоимость: | |||

| 1.1 | строительных имонтажных работ | |||

| 1.2 | оборудования,мебели и инвентаря | |||

| 1.3 | прочихзатрат | |||

| 2 | Общая сметнаястоимость: | |||

| в томчисле: | ||||

| 2.1 | возвратныхсумм | |||

| 2.2 | НДС |

| Руководительпроектной организации | |

| [подпись(инициалы, фамилия)] | |

| Главныйинженер | |

| проекта | |

| [подпись(инициалы, фамилия)] | |

| Начальник | отдела |

| (наименование) | [подпись(инициалы, фамилия)] |

| Заказчик | |

| [должность,подпись (инициалы, фамилия)] |

Образец N 3

Объектный сметный расчет n _______

(ОБЪЕКТНАЯ СМЕТА)

| настроительство (капитальный ремонт) | |

| (наименованиеобъекта) | |

| Сметнаястоимость | тыс. руб. |

| Средства наоплату труда | тыс.руб. |

| Расчетныйизмеритель единичной стоимости | |

| Составлен(а) вценах по состоянию на | 20___ г. |

| тыс.руб. | |||||||||

| Сметнаястоимость | |||||||||

| N п.п. | Номера сметныхрасчетов (смет) | Наимено-вание работ и затрат | строительных(ремонтно-строительных) работ | монтажныхработ | оборудования,мебели, инвентаря | прочихзатрат | Всего | Средства наоплату труда | Показателиединичной стоимости |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Главныйинженер проекта | |

| [подпись(инициалы, фамилия)] | |

| Начальник | отдела |

| (наименование) | [подпись(инициалы, фамилия)] |

| Составил | |

| [должность,подпись (инициалы, фамилия)] | |

| Проверил | |

| [должность,подпись (инициалы, фамилия)] |

Образец N 4

| [наименованиестройки (ремонтируемого объекта)] |

Локальный сметный расчет n _____

(локальная смета)

| на | |

| (наименованиеработ и затрат, наименование объекта) | |

| Основание:чертежи N | |

| Сметнаястоимость | тыс. руб. |

| Средства наоплату труда | тыс. руб. |

| Составлен(а) втекущих (прогнозных) ценах по состоянию на | 20___ г. |

Как правильно составить смету расходов

Сметы | 25.01.2020 | 53033

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

https://www.youtube.com/watch?v=kpDFteJkF_4

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

https://www.youtube.com/watch?v=hR-1QGMK75c

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

")

")