(с изменениями на 13 июля 2020 года)

ПринятГосударственной Думой24 июня 1997 годаОдобренСоветом Федерации9 июля 1998 года

- Статья 1. Основания возникновения ипотеки и ее регулирование

- Статья 2. Обязательство, обеспечиваемое ипотекой

- Статья 3. Требования, обеспечиваемые ипотекой

- Статья 4. Обеспечение ипотекой дополнительных расходов залогодержателя

- Статья 5. Имущество, которое может быть предметом ипотеки

- Закладная на квартиру по ипотеке: что это и как получить

- Что это за документ и зачем составляется?

- Что представляет собой закладная

- закладной

- Что такое закладная?

- Что это — закладная на квартиру по ипотеке?

- Общие положения договора об ипотеке

- Что такое закладная при ипотеке

- Что можно сделать с закладной как с ценной бумагой

- Оформление закладной по ипотеке (документы, образец)

- Можно ли внести изменения в закладную

- Как получить электронную закладную

Статья 1. Основания возникновения ипотеки и ее регулирование

1.

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

2.

К залогу недвижимого имущества, возникающему на основании федерального закона при наступлении указанных в нем обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное.

В случае возникновения ипотеки в силу закона залогодатель и залогодержатель вправе заключить соглашение, регулирующее их отношения, в форме, предусмотренной для договора об ипотеке.

3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.

4. Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

Статья 2. Обязательство, обеспечиваемое ипотекой

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете.

Статья 3. Требования, обеспечиваемые ипотекой

1.

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2.

Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 настоящей статьи или на статье 4 настоящего Федерального закона.

Статья 4. Обеспечение ипотекой дополнительных расходов залогодержателя

В случаях, когда залогодержатель в соответствии с условиями договора об ипотеке или в силу необходимости обеспечить сохранение имущества, заложенного по этому договору, вынужден нести за залогодателя расходы на страхование этого имущества, его содержание и/или охрану либо на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам, возмещение залогодержателю таких необходимых расходов обеспечивается за счет заложенного имущества.

Статья 5. Имущество, которое может быть предметом ипотеки

1.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания;

6) машино-места.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.

Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков в соответствии со статьей 62_1 настоящего Федерального закона.

2.

Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона.

3. Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (статья 135 Гражданского кодекса Российской Федерации) как единое целое.

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

Закладная на квартиру по ипотеке: что это и как получить

Закладная на квартиру по ипотеке – что это такое и для чего она оформляется? Вопрос не праздный для ипотечных заемщиков, ведь именно эта бумага удостоверяет залог купленного в кредит жилья. Если не оплачивать задолженность, банк будет вправе забрать квартиру и реализовать ее в счет погашения. Обо всех нюансах оформления и регистрации закладной по ипотеке расскажем далее.

Что это за документ и зачем составляется?

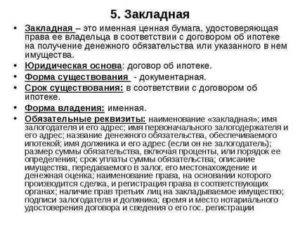

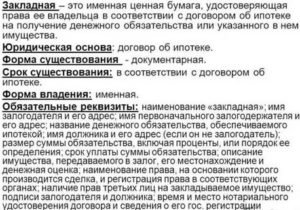

В соответствии с законодательством закладная — это ценная бумага (именная), заверяющая законное право ее обладателя на погашение кредитных обязательств, обеспеченных ипотекой, а также право залога на недвижимость, обремененную ипотекой.

Этот документ подлежит обязательной госрегистрации.

Ценная бумага оформляется банком и подписывается ипотечным заемщиком в день получения кредита. При этом законом не запрещено оформление ипотеки без составления этого документа.

https://www.youtube.com/watch?v=R_ymvSlRVFc

Предметом подобных ценных бумаг обычно является то имущество, права на которое переходят заемщику после подписания договора.

Распространение на рынке данного инструмента объясняется, в том числе, возможностью банков с их помощью решать проблему нехватки денег в долгосрочной перспективе:

- кредитор в любое время вправе продать права требования по ипотеке иному банку;

- кредитное учреждение вправе проводить эмиссию ценных бумаг под обеспечение закладными и, тем самым, изыскивать денежные средства для ипотеки на рынке.

Но основная цель её оформления – обеспечить банку гарантии платежеспособности заемщика.

Что представляет собой закладная

Закладная на недвижимое имущество – документ, гарантирующий кредитору исполнение платежных обязательств заемщиком. Или же возмещение финансовых вложений в случае неисполнения.

Ипотека является залоговым кредитом, при ее оформлении накладывается обременение на приобретаемый объект недвижимости, с составлением закладной. Залогом по ипотеке может выступить и другое недвижимое имущество заемщика, в том числе, земельный участок .

Имущественная закладная определяется как ценная бумага. Оформляется она на предъявителя, в отношении объекта недвижимости, на который накладывается обременение.

Помимо предоставления гарантий соблюдения интересов банка, закладная регламентирует условия погашения займа плательщиком.

А также позволяет держателю расширить круг источников финансирования собственных операций, за счет полной или частичной переуступки прав. Подробнее об этом читайте ниже.

закладной

Ценная бумага обязательно содержит ФИО заемщика, параметры залоговой недвижимости, условия договора.

- Наименование и местонахождение (регистрации) залогодателя.

- Дата, номер, место заключения договора ипотечного займа.

- Сумму, кредитный процент и период кредитования.

- Дату выдачи займа.

- Описание залоговой недвижимости.

- Реквизиты документа, устанавливающего права на заложенное имущество.

- Отметки государственных регистрирующих органов.

- Дата выдачи документа изначальному залогодержателю.

Требования к составлению также регулируются законом, однако банки вправе предъявлять дополнительные условия. В Сбербанке, к примеру, закладные могут незначительно отличаться в зависимости от офисов выдачи займа.

Образец и как выглядит закладная можно посмотреть здесь.

Что такое закладная?

Статистические наблюдения, показывают, что ипотека становится с каждым годом все популярней. Тем, кто решился оформить кредит на приобретение жилья, становится знаком такой термин как «закладная».

Он обозначает ценную бумагу, способную наделить владельца правом присвоения имущества, которое обеспечивает ипотеку.

То есть, при несоблюдении условий договора и отсутствия поступления по кредиту, банк имеет право подтвердить свои притязания на залоговое имущество.

Поскольку ипотека – долгосрочное мероприятие, банку необходимы будут деньги, которые он сможет, в случае необходимости, перепродать другому банку, который станет залогодержателем.

Именно он станет получателем дохода в процентном выражении, в зависимости от поступления платежей по кредиту от заемщика. При этом договор с заемщиком не меняется.

Интересный факт – заемщик не имеет никаких полномочий влиять на передачу закладной. Банк всего лишь извещает клиента о передаче документов.

Закладная, особенно в европейских странах, стала неотъемлемым атрибутом кредитов под приобретение жилья.

Что это — закладная на квартиру по ипотеке?

Закладная на квартиру по ипотеке — что это, рассказывается в данной статье. Здесь же вы узнаете о том, как оформляется закладная, что с ней можно сделать и где узнать ее номер.

Документы для скачиванияОбразец закладной на квартиру.docx Скачать

Общие положения договора об ипотеке

Основным актом, регулирующим ипотечные отношения, является закон «Об ипотеке» от 16.07.1998 № 102-ФЗ (далее — закон № 102-ФЗ). Он содержит следующие черты данного вида залога:

- Согласно п. 1 ст. 1 закона № 102-ФЗ по договору об ипотеке у залогодержателя появляется преимущественное перед другими кредиторами право на удовлетворение денежных интересов при реализации заложенного имущества. Т. е. при продаже заложенного дома, квартиры, земли вырученные деньги идут на погашение долга в первую очередь перед залогодержателем.

- Ипотекой (залогом недвижимости) может обеспечиваться не только договор займа, но и договор купли-продажи, аренды, подряда и др.

- Ипотекой обеспечивается основной долг, проценты по кредиту, неустойка за неисполнение обязанностей по договору, проценты по ст. 395 ГК РФ, судебные издержки, расходы, понесенные стороной при реализации заложенного имущества.

- Предметом залога может выступать земля, дом, квартира, дача, предприятие и т. д.

- Право залогодержателя может удостоверяться закладной.

Последнее положение рассмотрим подробнее.

Что такое закладная при ипотеке

Об оценке для закладной, т. е. определении стоимости заложенного имущества, расскажем немного позже. Сначала определим, что такое закладная при ипотеке.

https://www.youtube.com/watch?v=X1r5CA_Sxs4

Согласно п. 2 ст. 13 закона № 102-ФЗ закладная — это ценная бумага (именная), которая удостоверяет право кредитора:

- на залог указанного в ней имущества;

- получение исполнения денежных обязательств без представления других документов, доказывающих существование этих обязательств.

Обязанными по закладной являются 2 лица:

- должник;

- фактический залогодатель.

На практике эти 2 лица чаще совпадают, т. е. должник является фактическим залогодателем.

Закладная не составляется (а если и была составлена, то считается недействительной), если по договору невозможно определить сумму долга.

Также закладная недействительна, если ее предметом является предприятие как имущественный комплекс либо право аренды такого предприятия (п. 4 ст. 13 закона № 102-ФЗ).

Что можно сделать с закладной как с ценной бумагой

С закладной можно совершить практически любые действия как с самостоятельным объектом гражданского оборота:

- продать;

- заложить;

- вложить в нее средства (инвестировать) и т. п.

Особенностями закладной как ценной бумаги является то, что:

- Она именная, т. е. выдается конкретному лицу.

- Она удостоверяет право ее владельца по двум договорам одновременно.

- Другому лицу права по ней передаются в форме цессии.

- У нее имеется срок действия (дата погашения долга).

- Она может быть передана на хранение депозитарию, котироваться на рынке ценных бумаг.

Стандартно ценная бумага регистрируется Банком России (п. 1 ст. 20 закона «О рынке…» от 22.04.1996 № 39-ФЗ). Это правило не касается закладной. Информация о ней вносится в ЕГРН структурным подразделением Росреестра, если было соответствующее обращение кредитора или должника.

Владелец закладной может быть изменен в порядке ст. 13, 48 закона № 102-ФЗ:

- оформляется простая письменная сделка;

- на закладную наносится отметка о смене владельца;

- в Росреестр подается заявление об изменении сведений.

О переуступке права по закладной уведомляется должник (п. 2 ст. 16 закона № 102-ФЗ).

Оформление закладной по ипотеке (документы, образец)

Оформление закладной по ипотеке может произойти одновременно с подачей документов по закладной в Росреестр на регистрацию обременения или позднее, уже после регистрации.

Составляет закладную залогодатель (п. 5 ст. 13 закона № 102-ФЗ). Если залог предоставляется третьим лицом, то в составлении закладной должен участвовать должник. Но на практике этим занимается кредитор, залогодатель только проверяет содержание документа и подписывает его.

В ст. 14 закона № 102-ФЗ перечислено, что должно содержаться в закладной:

- слово «закладная»;

- информация о кредиторе, должнике, залогодателе;

- информация о денежном обязательстве, обеспечиваемом ипотекой;

- сумма обязательства, размер процентов по нему, если они имеются;

- срок возврата долга, периоды внесения платежей;

- что именно передается в залог (описание имущества);

- оценка имущества и т. д.

Если в договоре об ипотеке имеются условия об обращении взыскания заложенного имущества во внесудебном порядке, способы, порядок и сроки его реализации, эти же условия должны быть отражены в закладной.

Оформленную закладную должник или кредитор отдает в Росреестр для регистрации ее владельца.

Госорганом вносится запись в ЕГРН, заявителю представляется выписка из реестра.

ОБРАТИТЕ ВНИМАНИЕ! Если сведения в договоре об ипотеке не совпадают со сведениями в закладной, верным будет считаться содержание закладной, при условии что залогодержатель не знал о таком несоответствии (п. 4 ст. 14 закона № 102-ФЗ).

Образец закладной по ипотеке можно скачать по ссылке: Образец закладной по ипотеке.

Можно ли внести изменения в закладную

Согласно п. 6 ст. 13 закона № 102-ФЗ участники сделки по соглашению могут изменить условия закладной.

https://www.youtube.com/watch?v=zN_Jdb1BH4w

Это делается одним из двух способов (п. 7 ст. 13 закона № 102-ФЗ):

- Первый способ:

- составляется письменное соглашение о внесении изменений в закладную;

- оно прикрепляется к закладной (т. е. становится неотъемлемой частью документа);

- госорган регистрирует соглашение, а в тексте самой закладной дается ссылка на него (на соглашение), на дату регистрации, ставится подпись должностного лица и печать Росреестра.

- Второй способ изменения условий:

- участниками сделки составляется письменное соглашение, которое подается в госорган на регистрацию;

- залогодержателем в Росреестр отдается старая закладная для ее аннулирования;

- залогодателем, в свою очередь, составляется новый документ с учетом оговоренных изменений;

- госорганом вносится запись в ЕГРН, новая закладная вручается кредитору (залогодержателю).

Аннулированная закладная хранится в архиве Росреестра до тех пор, пока обязательство не будет исполнено и запись об ипотеке погашена.

оборудования. Унифицированная форма № ОС-14 (образец заполнения)")

")

")