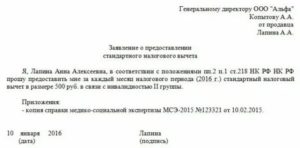

Налоговый вычет на детей – это льгота в виде определенной суммы, которая при расчете зарплаты гражданина не облагается налогом на доходы физ лиц. В отличие от других видов вычетов сумма стандартного вычета это не та, которая возвращается налогоплательщику, а та, с которой не удерживается подоходный налог.

Вычет оформляется родителями путем обращения к своему работодателю с заявлением, а также подтверждающими права на льготу документами. Если со стороны работодателя стандартный вычет не был предоставлен, то гражданин может обратиться в налоговую инспекцию, предоставив:

- Заявление;

- Оформленную декларацию 3 НДФЛ;

- Справку с работы 2 НДФЛ;

- Документальное подтверждение права на вычет;

Читайте: Как заполнить декларацию 3НДФЛ?

Стандартный вычет на ребенка обладает следующими особенностями:

- При наличии у родителя нескольких рабочих мест, вычет оформляется только на одном из них;

- Льгота дается за каждого ребенка в семье;

- Вычет может предоставляться в двойном размере в ряде случаев;

- Применяется к каждой месячной зарплате;

- Не предоставляется до нового налогового периода с момента достижения в текущем году суммы заработка 350 тысяч рублей;

- Если у родителей есть общий ребенок, а также по одному от прежних браков, то общее дитя признается третьим.

Читайте: Налог на профессиональный доход – что это такое?

- Как правильно написать заявление

- Кому предоставляется стандартный вычет на ребенка?

- Период и сроки предоставления

- Сумма стандартного вычета на ребенка

- Таблица стандартных вычетов НДФЛ на детей:

- Пример расчета стандартных вычетов

- Один из родителей отказывается от двойного вычета в пользу другого

- Как правильно составить заявление для стандартного налогового вычета?

- Кто может рассчитывать на стандартный налоговый вычет

- Детский налоговый вычет

- Одинарный

- Двойной

- Особенности детского НВ

- Оформление вычета через ИФНС

- Необходимые документы

- Как заполнить заявление о предоставлении стандартного налогового вычета

- Образцы заявления

- Как сэкономить на налогах и получить стандартные налоговые вычеты

- Определение и виды

- Размеры и порядок получения СНВ

- На какие выплаты распространяется

- Как получить

- Образец заявления

- Стандартные налоговые вычеты без ошибок

- Стандартные вычеты как они есть

- Вычет в 3000 рублей

- Вычет в 500 рублей

- Вычеты на детей

- Как оформить вычеты

- Право на несколько вычетов

- Налоговый вычет НДФЛ 2020

- Размер вычетов по НДФЛ в 2020 году

- Размер стандартных вычетов в 2020 году

- Размер социальных вычетов в 2020 году

- Размер имущественных вычетов в 2020 году

- Размер профессиональных вычетов в 2020 году

- Размер инвестиционных вычетов в 2020 году

- Размер вычетов при переносе убытков в 2020 году

- Документы для предоставления вычета по НДФЛ в 2020 году

- Как предоставляются вычеты по НДФЛ, если нет дохода в 2020 году

- Стандартные вычеты при отсутствии дохода в 2020 году

- Имущественный вычет на покупку жилья при отсутствии дохода в 2020 году

- Социальные вычеты при отсутствии доходов в 2020 году

- 🔥 Видео

Как правильно написать заявление

Обычно в заявлении указываются следующие реквизиты и данные:

- Наименование организации, должность и фамилия, имя и отчество ее руководителя. В случае если работодателем является индивидуальный предприниматель, вместо названия организации и должности указывается его статус.

- Должность, фамилия, имя и отчество заявителя в родительном падеже.

- Название документа.

- Просьба о предоставлении налогового вычета (с указанием оснований для его применения).

- Перечень документов, прикладываемых к заявлению для обоснования позиции заявителя.

- Дата, подпись заявителя.

Заявление можно составить в произвольной форме, написав его от руки или напечатав на компьютере. Образец заявления можно скачать по ссылке.

Широко распространена практика, когда в организациях существуют специально заготовленные бланки таких заявлений, которые просто заполняются нужными данными.

Кому предоставляется стандартный вычет на ребенка?

Наряду с имущественным вычетом и социальным вычетом, претендовать на получение стандартного могут только налогоплательщики НДФЛ. Как правило, эти лица с официальной заработной платой, с которой удерживается и перечисляется в государственный бюджет 13%.

Поскольку, стандартный вычет на ребенка как раз и рассчитан на наличие в семье детей, оформить его могут их:

- Родители;

- Приемные родители;

- Усыновители;

- Попечители;

- Опекуны.

Стоит отметить, что вычет получают оба супруга или один в двукратном размере, если второго родителя (попечителя, усыновителя, опекуна) нет, его личность не установлена или он написал заявление с отказом от вычета. Однако, он также должен являться плательщиком НДФЛ.

В свою очередь, предоставление стандартного налогового вычета на ребенка возможно на:

1. Любых детей и детей инвалидов в возрасте до 18 лет не зависимо от их количества в семье;

2. Обучаемых по очной форме не старше 24 лет:

- Курсантам;

- Аспирантам;

- Интернам;

- Ординаторам;

- Студентам.

Читайте: Страхование беременности и родов в России.

Период и сроки предоставления

Работнику должен предоставляться налоговый вычет в начале налогового периода, но не раньше, чем он получит право на данную льготу. Если работник заявляет о праве на предоставление вычета впервые, работодатель должен начать делать вычеты со времени рождения ребенка, его усыновления или установления опекунства (попечительства).

Предоставление вычета осуществляется:

- до достижения ребенком 18 лет при условии, что он не обучается в ВУЗе на очной форме;

- до достижения 24 лет учащемуся очно аспиранту, студенту, ординатору, курсанту.

Сумма стандартного вычета на ребенка

Размер стандартного вычета на каждого ребенка зависит от его очередности рождения, а также наличия инвалидности. При этом увеличенные суммы предусмотрены только для детей инвалидов 1 и 2 группы. А вот, для категории 3 группы вычет эквивалентен обычному детскому.

Таблица стандартных вычетов НДФЛ на детей:

| На кого предоставляется | Размер вычета |

| Первый ребенок | 1 400 рублей |

| Второй ребенок | 1 400 рублей |

| Третий ребенок | 3 000 рублей |

| Четвертый и каждый последующий | 3 000 рублей |

| Ребенок инвалид I, II группы попечителям или опекунам | 6 000 рублей |

| Ребенок инвалид I, II группы усыновителям или родителям | 12 000 рублей |

Стоит отметить, что стандартный вычет на ребенка-инвалида 1, 2 группы суммируется с вычетом по очередности.

Пример расчета стандартных вычетов

Например, гражданка Васильева А.Б. имеет трех детей в возрасте 3, 10, 15 лет соответственно. У нее есть официальная работа с зарплатой 50 000 рублей. До оформления стандартного вычета работодатель ежемесячно удерживал с нее НДФЛ по следующему принципу:

50 000 х 13% = 6 500 рублей

https://www.youtube.com/watch?v=BLHznxpfzuM

А зарплата на руки была 43 500.

Однако, узнав о причитающейся ей льготе она собрала необходимые документы на своих детей и вместе с заявлением передала их в бухгалтерию по месту трудоустройства. Как следствие, сумма на содержание троих детей составила:

1 400 + 1 400 + 3 000 = 5 800 рублей

С начала года работодатель начинает расчет удерживаемого НДФЛ так:

(50 000 – 5 800) х 13% = 5746 рублей. 4992

А вот на руки женщина уже получает 44 254, что на 754 рубля больше, чем до оформления вычета.

Если Васильева к документам приложит письменный отказ от получения вычета трудоустроенного мужа у его работодателя, то снизить налогооблагаемую зарплату получится на сумму вдвое больше:

(1 400 + 1 400 + 3 000) * 2 = 11 600

Тогда НДФЛ рассчитывается по формуле:

(50 000 – 11 600) х 13% = 4 992 рублей

https://www.youtube.com/watch?v=BLHznxpfzuM

А вот чистый доход в месяц составит уже 45 008, что выше на 1 508 рублей от первоначального заработка.

В свою очередь, льгота будет предоставляться ежемесячно до достижения налогооблагаемого дохода 350 тысяч рублей, то есть 7 месяцев (январь – июль включительно).

За которые мать троих детей сможет получить 10 556 рублей к своей прежней заработной плате до оформления вычета.

Или в два раза меньше, если у нее не будет права удвоить сумму или вторую часть получит самостоятельно второй супруг по аналогичному алгоритму.

Один из родителей отказывается от двойного вычета в пользу другого

При отказе одного налогоплательщика от привилегии и передаче своего права другому лицу, и оформлении последним двойной льготы через работодателя, нужно предоставить документы:

Видео:Как БЫСТРО получить налоговый вычет. 3-НДФЛ для налогового вычета 2023Скачать

Как правильно составить заявление для стандартного налогового вычета?

Налоговый вычет (НВ) — сумма, снижающая доход физического лица, который подлежит налогообложению. В отдельных обстоятельствах НВ воспринимают как возврат выплаченной ранее доли пошлины в связи с приобретением недвижимости, тратами на образование или лечение.

Оформить заявление на возврат налога можно через работодателя или налоговую службу. Следуя общепринятому правилу, вычет по НДФЛ предоставляется налоговой по месту регистрации физлица после подачи декларации (форма 3-НДФЛ) с приложенным к ней комплектом документов.

Кто может рассчитывать на стандартный налоговый вычет

На предоставление налогового вычета (НВ) имеют основания рассчитывать граждане РФ, чей заработок облагается налогом по ставке 13%. В России законом предусмотрены пять основных видов. Каждый, в свою очередь, регулируется отдельной статьей налогового кодекса:

- Стандартные (ст. 218 НК).

- Социальные (ст. 219 НК).

- Инвестиционные (ст. 219.1 НК).

- Имущественные (ст. 220 НК).

- Профессиональные (ст. 221 НК).

На стандартные налоговые вычеты претендуют физические лица и граждане с детьми. Также на них рассчитывают некоторые льготные категории населения. Существует два типа стандартного вычета:

Размер личного НВ зависит от социальной категории физических лиц, которые на него претендуют. Следовательно, возмещение на сумму 3000 руб. могут получить:

- пострадавшие вследствие аварии на Чернобыльской АЭС;

- участники испытания ядерного оружия, подвергшиеся воздействию его поражающих факторов;

- инвалиды ВОВ;

- жертвы аварии на ПО «Маяк»;

- военные, получившие инвалидность во время несения службы.

Существует еще одна группа граждан, которая может оформить личный НВ. К ней относятся:

- Герои СССР и РФ;

- обладатели ордена Славы третьей степени;

- инвалиды детства;

- инвалиды I или II группы;

- доноры костного мозга;

- семьи военнослужащих, которые получили травму или погибли в период несения военной службы;

- военнослужащие, участники интернациональных военных действий.

Для данной группы населения сумма НВ будет составлять 500 рублей.

Не имеет значения, к какой социальной категории принадлежит налогоплательщик, он должен указать основания на предоставление налогового вычета.

Сделать это можно, например, предъявив удостоверение участника ВОВ или справку, подтверждающую инвалидность. Также потребуется заполнить заявление на удержание и подготовить пакет обязательных бумаг.

Детский налоговый вычет

Может быть одинарным и двойным. Для его оформления следует составить соответствующее заявление о намерении получить налоговый вычет. Заполненный документ и подтверждающие бумаги предоставляют работодателю.

Одинарный

Размер возмещения зависит от числа детей. Для родителей первого и второго ребенка предусмотрены 1400 рублей возврата на каждого.

Для семей, где на обеспечении состоят трое и больше малышей, сумма НВ составляет 3000 рублей. Одинарное удержание предоставят семье при условии, что детям не исполнилось 18 лет.

Действие НВ продлевается до тех пор, пока ребенку не исполнится 24 года в случае, когда он получает высшее образование на очной форме.

Двойной

Размер такого вида возмещения составляет 3000 рублей. Одно из обязательных условий оформления — инвалидность ребенка. Двойной НВ также предоставляется, если в семье только один опекун. При обстоятельствах, когда родитель вступает в брак, действие удержания прекращается со следующего месяца после того, в котором отношения были официально зарегистрированы.

Особенности детского НВ

Претендовать на налоговые льготы вправе граждане, оказавшиеся в неоднозначном положении. К ним относятся ситуации, при которых:

- Сотруднику не выплачивали зарплату на протяжении нескольких месяцев из-за болезни, в связи с неоплачиваемым или декретным отпуском. Работник все равно вправе получить НВ. Общую сумму удержания начислят при выплате последующей зарплаты.

- Лишение родительских прав. В таком случае возмещение продолжают предоставлять, если родитель или опекун отвечает за содержание детей и выплачивает алименты.

- Если кто-либо из детей получает высшее образование, но находится в академическом отпуске, право на НВ для членов семьи сохраняется.

- Ребенок за границей. Оформить НВ возможно, если ребенок получает образование или проживает в другой стране. Для этого родитель запрашивает подтверждающую документацию, заверенную нотариально и предоставленную органом местной власти государства, в котором находится ребенок.

- Доход одного родителя достиг 350 000 рублей. Заработок матери или отца превышает уровень фиксированного лимита. Чтобы удержание продолжили предоставлять, физическое лицо имеет возможность отказаться от НВ в пользу второго родителя.

Необязательное условие – официально зарегистрированный брак между родителями. Если отец и мать в разводе, то НВ в однократном размере вправе оформить родитель, который обеспечивает содержание детей. Все документы подают работодателю лично или отправляют по почте.

ВНИМАНИЕ! Обращение с просьбой предоставить НВ примут к рассмотрению, если оно передано в установленный для подачи декларации срок.

Оформление вычета через ИФНС

В ситуациях, когда на протяжении года вычет на детей не оформлялся или не был полностью выплачен, родители имеют все основания получить его в конце года. Вопросами оформления занимается местная налоговая служба.

Для проведения данной операции физическое лицо заполняет декларацию по форме 3-НДФЛ (налог на доход физических лиц). В бухгалтерии на работе заявитель получает выписку 2-НДФЛ.

Далее составляется заявление на вычет и собирается необходимая документация по списку, представленному ниже.

https://www.youtube.com/watch?v=M-53H9SSFFE

Подготовленные данные передаются в налоговую службу. Для рассмотрения декларации 3-НДФЛ и сопроводительных бумаг отводится три месяца со дня их поступления в ИФНС. В последующие 10 дней после проведения проверки выносится решение о разрешении или об отказе в предоставлении НВ. Налоговая служба уведомляет заявителя о результатах в письменной форме.

Если решение положительное, физическое лицо составляет заявление на предоставление вычета, где указывает банковские реквизиты, по которым будет производиться возмещение средств. Составить документ можно при личном посещении ИНФС. Деньги перечисляются со следующего месяца после подачи заявления на стандартный налоговый вычет, но не ранее завершения проверки.

Необходимые документы

Чтобы оформить стандартный НВ, служащий должен составить соответствующее заявление на получение налогового вычета. Далее следует передать его в фискальный орган по месту прописки или работодателю. Он оформляется на основании документов, подтверждающих право на стандартный НВ. Пакет бумаг, которые необходимо предоставить для регистрации возмещения:

- заявление;

- свидетельство о рождении детей;

- справка, подтверждающая инвалидность;

- свидетельство о регистрации/расторжении брака;

- документ, удостоверяющий факт смерти одно из супругов (при необходимости);

- выписка с места учебы (для родителей совершеннолетнего учащегося).

Подготовленную документацию передают по месту работы. Оформить НВ разрешается как на самого работника, так и на каждого из детей налогоплательщика. После того как заявление на стандартный налоговый вычет пройдет проверку, его предоставят гражданину РФ. Если месячный доход заявителя превысит 350 000 рублей, действие детского НВ прекращается.

ВАЖНО! Если работник находится на службе сразу у нескольких нанимателей, удержание оформляется только у одного из них.

Как заполнить заявление о предоставлении стандартного налогового вычета

Стандартный НВ оформляется гражданином РФ по месту основной работы. Бухгалтерия предоставит работнику всю необходимую информацию о том, как правильно составить заявление о налоговом вычете. Там же можно получить перечень бумаг, требуемых для оформления. Заполняется обращение лично лицом, желающим получить возврат средств.

Его можно составить самостоятельно или использовать готовые бланки. В заявлении обязательно указывается форма НВ, которую хочет получить работник. Подпись гражданина подтверждает его правовые основания для предоставления льготы по НДФЛ. Оформить вычет допустимо только по одному месту работы.

Нарушение этого условия будет выявлено инспектором во время проверки информации, предоставленной налогоплательщиком.

Если во время работы сотрудник не воспользовался НВ, право на его получение сохраняется и после увольнения.

Для этого необходимо обратиться к работодателю с требованием произвести перерасчет и возвратить налог (п. 1 ст. 231 НК РФ). Также аналогичное заявление можно предоставить в ИФНС.

ВАЖНО! У работодателя нет прав оформить НВ без согласия сотрудника.

Образцы заявления

Форма, в которой составляется заявление на стандартный вычет, законодательно не установлена. Оформление производится один раз при приеме сотрудника на работу.

Действие распространяется до тех пор, пока работник не уволится или его право на удержание не изменится. Если заявление о возврате было отозвано налогоплательщиком, оно также утрачивает силу.

Образец заполнения заявления находится по ссылке:

- Для стандартных налоговых вычетов.

- Для работодателя.

- Для ИФНС.

- Вычет через НДФЛ.

Источник: https://govcare.ru/kompensatsii/zayavlenie-dlya-…logovogo-vycheta

Видео:Декларация 3-НДФЛ 2024 инструкция по заполнению: Имущественный налоговый вычет при покупке квартирыСкачать

Как сэкономить на налогах и получить стандартные налоговые вычеты

Что подразумевается под понятием «стандартные налоговые вычеты в 2020 году»? Граждане, получающие доходы, облагаемые НДФЛ, за их счет могут уменьшить облагаемую базу. В результате уменьшается сумма налога и увеличивается чистый доход гражданина. Таким образом снижается налоговая нагрузка на гражданина.

Стандартные налоговые вычеты (далее — СНВ) — очень распространенный способ снизить сумму денежной повинности для граждан. Однако не единственный: Налоговый кодекс наряду с СНВ говорит и о других видах вычетов:

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- ряд других.

Право на них предоставляется при наличии ряда обстоятельств.

Стандартные вычеты по НДФЛ в 2020 году получить, как и раньше, очень просто — нужно уведомить налоговые органы о том, что у вас есть такое право, и предоставить определенный пакет документов. Такая форма получения преференций от государства носит заявительный характер (это значит, что позаботиться о получении льгот должен сам гражданин).

Определение и виды

Что такое стандартный налоговый вычет? Это реализация права гражданина на уменьшение налоговой базы в соответствии со ст. 218 НК РФ на определенную сумму.

https://www.youtube.com/watch?v=HEYD52W6RNM

В указанной статье приведены следующие виды вычетов:

- на самого налогоплательщика (для некоторых категорий лиц);

- на детей налогоплательщика.

Cтандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц. Именно месяц является налоговым периодом для СНВ.

Размеры и порядок получения СНВ

СНВ, предоставляются налогоплательщику в размере 3000 рублей в случаях, если:

- гражданин пострадал и получил определенные заболевания или инвалидность при ликвидации Чернобыльской катастрофы, а также если он в этих условиях эвакуировал других или занимался устранением последствий;

- человек получил определенные заболевания или инвалидность в следствие катастрофы на ПО «Маяк», которая произошла в 1957 году;

- человек является инвалидом ВОВ;

- военнослужащий стал инвалидом в результате увечья, полученного при осуществлении защиты СССР и РФ;

- специалист участвовал в испытаниях ядерного оружия и радиоактивных веществ, но только в том случае, если данные испытания проводились до 31 октября 1963 года.

На получение СНВ в размере 500 рублей имеет право более широкий круг граждан: герои СССР и РФ, инвалиды 1-й и 2-й групп, бывшие блокадники, узники концлагерей, гетто, инвалиды с детства, медики, получившие сверхнормативное облучение радиацией при ликвидации катастрофы на Чернобыльской АС, и другие категории граждан в соответствии с НК РФ.

СНВ на детей (родных или приемных) предоставляются в следующих размерах для родителей или усыновителей:

| Условие | Размер в рублях | |

| Родители, усыновители, их супруги | Опекуны, попечители, их супруги | |

| Первый и второй ребенок | 1400 | 1400 |

| Третий и последующий | 3000 | 3000 |

| Ребенок-инвалид до достижения им 18 лет | 12 000 | 6000 |

| Ребенок-инвалид 1-й и 2-й группы до достижения им 24 лет, если он является учащимся по очной форме обучения | 12 000 | 6000 |

Право на получение СНВ имеют как родители, которые состоят в браке, так и разведенные, но принимающие участие в обеспечении ребенка. Удвоенный СНВ могут получать одинокие родители и те родители, в пользу которых отказался их второй супруг.

Стандартные вычеты в 2020 году предоставляются до месяца, в котором доход гражданина достигнет 350 000 рублей.

Пример

Женщина получает заработную плату в размере 30 000 рублей и имеет троих несовершеннолетних детей.

Без оформления налоговых вычетов сумма, которую она получит на руки, составит 26 100. Сумма удержанного НДФЛ = 3900 р.

При оформлении итог будет такой: НДФЛ будет облагаться не 30 000, а 30 000 – 1400 * 2 – 3000 = 24 200. То есть сума удержанного НДФЛ = 3146. На руки — 26 854.

На какие выплаты распространяется

Стандартные налоговые вычеты применяются к следующим выплатам:

- заработная плата сотрудника;

- вознаграждение (гонорар) по гражданскому правовому соглашению;

- прочие виды доходов и заработков, если к ним применяется 13% налог — НДФЛ.

Как получить

Обычно СНВ на детей получают на работе — для этого надо обратиться в бухгалтерию с заявлением и предоставить документы о рождении или усыновлении ребенка, регистрации брака, справку об инвалидности.

В особых случаях потребуются и другие подтверждающие документы (например, если родитель платит алименты или поддерживает ребенка, хотя и не состоит в браке со вторым родителем).

Чтобы получить СНВ, если на работе этого сделать не удалось, необходимо подать заявление в ИНФС по месту жительства.

Кроме заявления и подтверждающих документов (в том числе справки 2-НДФЛ, копий 1-й и 2-й страниц паспорта, документов на детей) нужно приложить декларацию 3-НДФЛ. Ее удобно заполнить в программе на сайте ИФНС РФ.

Там же можно найти подробную видеоинструкцию о заполнении справки. Не забудьте нажать кнопку «Расчет стандартных вычетов вести по этому источнику».

Образец заявления

Видео:Какой порядок предоставления стандартных налоговых вычетов?Скачать

Стандартные налоговые вычеты без ошибок

Чаще всего бухгалтерии организации приходится иметь дело именно со стандартными налоговыми вычетами. В нашей статье мы расскажем и наглядно покажем, как работодателю правильно оформить, рассчитать и предоставить этот наиболее распространенный тип вычетов.

Стандартные вычеты как они есть

Налоговый вычет – это определенная льгота по НДФЛ. Прежде чем рассчитывать налог, доход уменьшают на сумму налоговых вычетов. Предположим, облагаемый доход человека – 10 000 рублей. При этом человек имеет право на налоговый вычет в сумме 500 рублей. Налог нужно заплатить с суммы 9500 рублей (10 000 – 500).

Право на налоговые вычеты имеют только налогоплательщики, чьи доходы облагают по ставке 13%, то есть налоговые резиденты РФ. Следовательно, нерезиденты суммы своих полученных доходов не уменьшают.

Стандартные налоговые вычеты предоставляют ежемесячно.

https://www.youtube.com/watch?v=cAydW0TQZ34

Стандартные вычеты можно разделить на две группы:

- вычеты на налогоплательщика;

- вычеты на детей.

Стандартные вычеты на налогоплательщика предоставляют двум категориям работников в сумме 3000 и 500 рублей.

Стандартные вычеты детей на применяют до тех пор, пока доход работника, рассчитанный нарастающим итогом с начала года, не превысит 350 000 рублей. Начиная с месяца, в котором достигнуто такое превышение, вычет на детей не применяется. В отличие от «детских» для «личных» вычетов ограничение по доходам не установлено.

Если люди приходят на работу в фирмы не с начала года, то, для того чтобы правильно применять к их доходам стандартные налоговые вычеты, бухгалтеру надо учитывать доходы, полученные ими по прежнему месту работы. Это делают на основании справок о доходах по форме 2-НДФЛ.

ПРИМЕР 1. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА НОВОМУ РАБОТНИКУ

В ноябре фирма приняла на работу сотрудника и установила ему оклад 20 000 руб. в месяц. За период с января по ноябрь на предыдущем месте работы он получил 340 000 руб., что подтвердил справкой о доходах. Сотрудник имеет одного ребенка в возрасте 10 лет.

При расчете НДФЛ за ноябрь новому работнику стандартный вычет на ребенка не положен, поскольку в ноябре его совокупный доход с начала года превысит 350 000 руб. ((340 000 руб. + 20 000 руб.) > 360 000 руб.).

Вычет в 3000 рублей

Перечень тех, кто имеет право на вычет в размере 3000 рублей в месяц, приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ. Этот вычет, в частности, предоставляют работникам, которые:

- пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия (например, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»);

- являются инвалидами Великой Отечественной войны;

- стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных при защите Советского Союза или Российской Федерации.

ПРИМЕР 2. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА УЧАСТНИКУ ЛИКВИДАЦИИ АВАРИИ НА ЧАЭС

Работник российской фирмы Иванов (налоговый резидент) участвовал в ликвидации аварии на Чернобыльской АЭС. Он имеет соответствующее удостоверение. Поэтому Иванову полагается стандартный налоговый вычет в размере 3000 руб. за каждый календарный месяц.

Месячный оклад Иванова – 10 000 руб.

Ежемесячный доход работника, облагаемый НДФЛ, составит:

10 000 руб. – 3000 руб. = 7000 руб.

За год Иванову может быть предоставлен налоговый вычет в сумме:

3000 руб. × 12 мес. = 36 000 руб.

Вычет в 500 рублей

Перечень тех, кто имеет право на вычет в размере 500 рублей в месяц, приведен в подпункте 2 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам, которые:

- являются Героями Советского Союза или России;

- награждены орденами Славы трех степеней;

- являются инвалидами с детства;

- стали инвалидами I и II групп;

- были участниками Великой Отечественной войны и партизанами, а также находились в блокадном Ленинграде независимо от сроков пребывания;

- были узниками концлагерей и гетто в период Второй мировой войны;

- принимали участие в работах по ликвидации последствий аварии на производственном объединении «Маяк»;

- были эвакуированы с территорий, подвергшихся радиоактивному загрязнению в результате аварии на производственном объединении «Маяк» и катастрофы на Чернобыльской АЭС;

- являются донорами, отдавшими костный мозг;

- являются родителями или супругами погибших из-за ранения, полученного при защите Советского Союза или России;

- являются воинами-интернационалистами;

- принимали участие в боевых действиях на территории Российской Федерации. Это участники обеих чеченских кампаний – с 1994 по 1996 годы и с 1999 года по настоящее время (приложение к Федеральному закону от 12 января 1995 г. № 5-ФЗ «О ветеранах»). Они получили повышенный стандартный вычет взамен вычета в 400 рублей с 1 января 2007 года (Федеральный закон от 18 июля 2006 г. № 119-ФЗ);

- пострадали в атомных и ядерных катастрофах, но не имеют права на стандартный налоговый вычет в размере 3000 рублей.

ПРИМЕР 3. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА ГЕРОЮ РОСССИИ

https://www.youtube.com/watch?v=F5RkynSnHNE

Работник российской фирмы Петров (налоговый резидент) является Героем Российской Федерации. Ему полагается стандартный налоговый вычет в размере 500 руб. за каждый календарный месяц. Месячный оклад Петрова – 12 000 руб.

Ежемесячный доход Петрова, облагаемый налогом, составит:

12 000 руб. – 500 руб. = 11 500 руб.

За год Петрову может быть предоставлен налоговый вычет в размере:

500 руб. × 12 мес. = 6000 руб.

Вычеты на детей

Всем работникам, которые имеют детей или являются опекунами, попечителями, приемными родителями, а также супругами перечисленных категорий сотрудников, предоставляется налоговый вычет в следующих размерах:

- 1400 рублей на первого ребенка;

- 1400 рублей на второго ребенка;

- 3000 рублей на третьего и каждого последующего ребенка;

- 12 000 рублей на каждого ребенка-инвалида в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он – инвалид I или II группы.

Вычет предоставляют на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

При определении размера «детского» вычета нужно учитывать общее количество детей. То есть первый ребенок – это наиболее старший по возрасту ребенок вне зависимости от того, предоставляется на него вычет или нет.

«Детский» вычет действует до тех пор, пока доход сотрудника, рассчитанный нарастающим итогом с начала года, не превысит 350 000 рублей. Начиная с месяца, в котором доход превысил 350 000 рублей, налоговый вычет не применяют.

ПРИМЕР 4. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА НА ДЕТЕЙ

Работник российской фирмы Яковлев (налоговый резидент) не имеет права на стандартные налоговые вычеты в размере 3000 или 500 руб.

Яковлев имеет двоих детей в возрасте четырех и восьми лет. Следовательно, ему надо предоставить вычет в размере 1400 руб. на каждого ребенка. Месячный оклад Яковлева – 30 000 руб.

Общая сумма ежемесячных налоговых вычетов, на которые имеет право Яковлев, составит 2800 руб. (1400 руб. × 2).

В январе–ноябре ежемесячно Яковлев заплатит налог с 27 200 руб. (30 000 – 2800).

В декабре доход Яковлева превысит 350 000 руб. ((30 000 руб. × 12 мес.) > 350 000 руб.). С этого месяца «детские» вычеты ему не предоставляются. А сумма, которую облагают налогом, составит 30 000 руб.

«Детский» вычет применяется:

- с месяца рождения ребенка;

- с месяца, в котором установлена опека (попечительство);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет сохраняется до конца того года, в котором:

- ребенок достигнет указанного возраста;

- истечет срок действия договора о передаче ребенка на воспитание в семью или он будет досрочно расторгнут;

- наступила смерть ребенка.

Опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок, вычет предоставляется в следующих размерах:

- 1400 рублей на первого ребенка;

- 1400 рублей на второго ребенка;

- 3000 рублей на третьего и каждого последующего ребенка;

- 6000 рублей на каждого ребенка-инвалида в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он – инвалид I или II группы.

Единственному родителю, на обеспечении которого находится ребенок-инвалид, полагается стандартный «детский» вычет по НДФЛ в двойном размере, а именно, в размере 24 000 рублей за каждый месяц налогового периода. Такие разъяснения содержатся в письме Минфина России от 2 февраля 2016 г. № 03-04-05/4973.

Как оформить вычеты

Пункт 3 статьи 218 Налогового кодекса РФ гласит, что стандартные налоговые вычеты предоставляются физическому лицу налоговым агентом на основании письменного заявления и документов, подтверждающих право на такие вычеты. Письменное заявление работника является необходимым условием для предоставления вычета.

https://www.youtube.com/watch?v=J-ptB3N6jc8

Это подтверждают и арбитражные суды (постановления ФАС Восточно-Сибирского округа от 26 мая 2005 г. № А69-1778/04-7-Ф02-2368/05-С1, Северо-Кавказского округа от 21 июня 2005 г. № Ф08-2649/2005-1065А).

Бухгалтеры часто спрашивают: надо ли писать заявления на стандартные налоговые вычеты ежегодно?

Финансисты считают, что заявление достаточно написать один раз. Аргументируют свое мнение они тем, что Налоговым кодексом не установлена обязанность подавать заявление ежегодно (письмо Минфина России от 27 апреля 2006 г. № 03-05-01-04/105).

Новый работник, пришедший в фирму не с начала года, должен представить справку о доходах с прежнего места работы (форма № 2-НДФЛ). Новичку, успевшему в этом году поработать в нескольких местах, справки нужны с каждого из них. В этих справках есть вся необходимая информация о доходах, вычетах, сумме налога.

Если на прошлой работе сотрудник получал вычеты и его доход был меньше предельного уровня, вычеты можно применять дальше и по новому месту работы. А вот если сотрудник работал, а вычеты не получал, то размер дохода на прошлой работе значения не имеет.

Вычет можно предоставлять, пока заработок сотрудника в фирме не превысит установленного предела.

Чтобы получить вычет на детей до 18 лет, работнику нужно:

- написать заявление в бухгалтерию;

- представить копию свидетельства о рождении ребенка;

- представить копию документов об усыновлении или опеке.

На совершеннолетних учащихся дневных отделений вузов (в том числе аспирантуры), техникумов, военных училищ надо дополнительно представить справку из этих учреждений. Такую справку следует обновлять ежегодно.

Право на несколько вычетов

Если работник претендует на два стандартных вычета – 3000 и 500 рублей, ему предоставляют только один, но максимальный из них. Вычет на детей предоставляют независимо от того, получает человек другие стандартные вычеты или нет.

ПРИМЕР 5. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ НЕСКОЛЬКИХ ВЫЧЕТОВ ПО НДФЛ

Работник российской фирмы Игнатенко (налоговый резидент) принимал участие в ликвидации последствий аварии на Чернобыльской АЭС и является ветераном войны в Республике Афганистан. Кроме того, он содержит 15-летнего сына. Месячный оклад Игнатенко – 15 000 руб.

Из положенных Игнатенко вычетов (3000 и 500 руб.) надо выбрать наибольший, то есть 3000 руб. Помимо этого, работнику предоставляется налоговый вычет в размере 1400 руб. на содержание ребенка.

Доход Игнатенко, с которого нужно удерживать НДФЛ, составит:

15 000 руб. – (3000 руб. + 1400 руб.) = 10 600 руб.

article/n168457

Узнать больше о Системе Главбух

Видео:Налоговый вычет на детей: нюансы, о которых вы не знали.Скачать

Налоговый вычет НДФЛ 2020

Налоговый вычет по НДФЛ — это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода). Уменьшение налоговой базы, в свою очередь, приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ). Важно: в общем случае на налоговые вычеты уменьшить можно доходы, которые облагаются НДФЛ по ставке 13% согласно п. 1 ст.

224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п. п. 3, 4 ст. 210, п. 3 ст. 214.10 НК РФ). Вычеты делятся на виды и подвиды в зависимости от их целей. Размеры и условия их применения существенно различаются.

Налоговым кодексом РФ предусмотрено 7 групп вычетов: 1) стандартные вычеты для льготных категорий физлиц, а также лиц, на обеспечении которых находятся дети (ст. 218 НК РФ); 2) социальные вычеты для тех, кто нес расходы на лечение, обучение, на дополнительные меры по пенсионному обеспечению и на другие социально значимые цели (ст.

219 НК РФ); 3) инвестиционные вычеты для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ (ст. 219.

1 НК РФ); 4) имущественные вычеты при приобретении жилья и земельных участков, при продаже некоторых видов имущества, а также в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд (ст.

220 НК РФ); 5) профессиональные вычеты для физлиц, которые оказывают услуги, выполняют работы по гражданско-правовым договорам или получают авторское вознаграждение (ст. 221 НК РФ); 6) вычеты при переносе на будущее убытков от операций с ценными бумагами и операций с производными финансовыми инструментами, обращающимися на организованном рынке (ст. 220.1 НК РФ);

7) вычеты при переносе на будущее убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

Размер вычетов по НДФЛ в 2020 году

Для каждого вида вычета установлен свой размер. Он может быть определен фиксированной суммой либо в виде предельной величины (ст. ст. 218 — 221 НК РФ). Далее подробнее рассмотрим, как определить размер по каждому виду вычета.

Размер стандартных вычетов в 2020 году

Стандартные вычеты предоставляются: — «на себя» некоторым категориям физлиц — в размере 3 000 руб. или 500 руб. за каждый месяц. Размер вычета зависит от того, к какой категории относится налогоплательщик (пп. 1, 2 п. 1 ст.

218 НК РФ); — на детей родителям и их супругам, усыновителям, приемным родителям и их супругам, опекунам и попечителям — в размере 1 400 руб. или 3 000 руб. на ребенка ежемесячно в зависимости от количества и очередности появления детей.

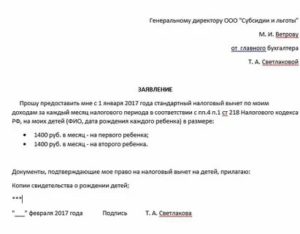

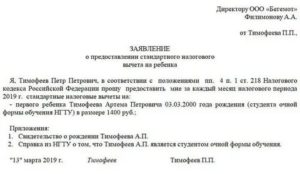

Заявление о предоставлении стандартного налогового вычета по НДФЛ на детей (образец заполнения)

Если ребенок является инвалидом, то к указанным суммам прибавляется еще 6 000 руб. или 12 000 руб. исходя из того, кем налогоплательщик приходится ребенку (родителем, опекуном и т.п.).

Заявление о предоставлении стандартного налогового вычета по НДФЛ на ребенка-инвалида (образец заполнения)

На это указано в пп. 4 п. 1 ст. 218 НК РФ.

Размер социальных вычетов в 2020 году

Социальные вычеты предоставляются: — на благотворительность — в общем случае в размере фактически понесенных расходов, но не более 25% от облагаемого дохода за год; Для пожертвований в адрес некоммерческих организаций (на формирование целевого капитала) или государственных (муниципальных) учреждений культуры либо в адрес ограниченных категорий таких организаций и учреждений законом субъекта РФ размер вычета может быть увеличен до 30% от облагаемого дохода за год (пп. 1 п. 1 ст. 219 НК РФ); — на обучение, лечение, добровольное личное страхование, добровольные взносы на пенсионное обеспечение (страхование), добровольное страхование жизни, дополнительные взносы на накопительную часть пенсии, прохождение независимой оценки своей квалификации, — в размере фактически понесенных расходов, но не более 120 000 руб. в год по всем видам расходов (пп. 2 — 6 п. 1, п. 2 ст. 219 НК РФ); — на дорогостоящее лечение — в размере произведенных расходов без ограничения (пп. 3 п. 1 ст. 219 НК РФ);

Заявление о предоставлении социального налогового вычета по налогу на доходы физических лиц по расходам на лечение (образец заполнения)

Заявление о возврате налога на доходы физических лиц в связи с предоставлением социального налогового вычета на расходы на лечение (образец заполнения)

— на обучение своих детей (подопечных) в размере не более 50 000 руб. на каждого ребенка. Эта сумма общая на обоих родителей (опекунов, попечителей) (пп. 2 п. 1 ст. 219 НК РФ).

Размер имущественных вычетов в 2020 году

Имущественные вычеты предоставляются: — при продаже недвижимости, которая была в собственности меньше минимального срока владения, указанного в ст. 217.1 НК РФ, — в размере не более 1 000 000 руб. в целом за год для жилья, земли, дач и 250 000 руб.

в целом за год для остальной недвижимости, либо в размере расходов, связанных с приобретением (получением) данного имущества (п. 3 ст. 214.10, ст. 216, пп. 1 п. 1, пп. 1, 2 п. 2 ст. 220 НК РФ); — при продаже иного имущества (кроме ценных бумаг), которое было в собственности меньше трех лет — в размере до 250 000 руб.

в целом за год, либо в размере расходов, понесенных при приобретении (получении) этого имущества (ст. 216, пп. 1 п. 1, пп. 1, 2 п. 2 ст.

220 НК РФ); — при приобретении жилья (долей в нем), земельного участка, предназначенного для строительства жилья или на котором уже построено жилье — в размере фактически произведенных расходов на приобретение, но не свыше 2 000 000 руб.

Если для покупки привлекались целевые кредиты (займы), то еще может быть предоставлен вычет по уплаченным процентам в пределах 3 000 000 руб. (пп. 3, 4 п. 1, пп. 1 п. 3, п. 4 ст. 220 НК РФ);

Заявление о предоставлении имущественного налогового вычета по налогу на доходы физических лиц в связи с покупкой квартиры (образец заполнения)

— вычет при изъятии для государственных или муниципальных нужд земельного участка и (или) расположенного на нем иного объекта недвижимости — в размере выкупной стоимости изъятого имущества (пп. 2 п. 1 ст. 220 НК РФ).

Размер профессиональных вычетов в 2020 году

Профессиональные вычеты предоставляются: — индивидуальным предпринимателям — в сумме произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, либо в размере 20% от дохода при отсутствии подтверждающих документов (п. 1 ст. 221, пп. 1 п. 1 ст.

227 НК РФ); — нотариусам, адвокатам и иным лицам, занимающимся частной практикой, — в сумме произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п. 1 ст. 221, пп. 2 п. 1 ст.

227 НК РФ); — налогоплательщикам, выполняющим работы (оказывающим услуги) по гражданско-правовым договорам, — в размере произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п. 2 ст.

221 НК РФ); — налогоплательщикам, получающим авторские вознаграждения, — в размере произведенных и документально подтвержденных расходов. При отсутствии подтверждающих документов вычеты предоставляются в пределах 20 — 40% от таких доходов в зависимости от вида авторского произведения (п. 3 ст. 221 НК РФ).

Размер инвестиционных вычетов в 2020 году

Размеры инвестиционных вычетов определяются следующим образом: — вычеты на прибыль, полученную в налоговом периоде от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ, находившихся в собственности более трех лет, рассчитываются по формуле: 3 000 000 руб.

x коэффициент срока нахождения в собственности ценных бумаг (пп. 1 п. 1, пп. 2 п. 2 ст. 219.1 НК РФ);

— вычеты по индивидуальному инвестиционному счету предоставляются либо в размере фактически внесенных на этот счет средств в налоговом периоде (но не более 400 000 руб.

), либо в размере прибыли от операций по этому счету (пп. 2, 3 п. 1, пп. 1 п. 3 ст. 219.1 НК РФ).

Размер вычетов при переносе убытков в 2020 году

Вычеты при переносе убытков предоставляются по доходам: — от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, — в размере убытков от таких операций, полученных в предыдущих периодах, но не больше размера налоговой базы по таким операциям (пп. 1 п. 2 ст. 220.

1 НК РФ); — от операций с производными финансовыми инструментами, обращающимися на организованном рынке, — в размере убытков от таких операций, полученных в предыдущих периодах, но не больше размера налоговой базы по таким операциям (пп. 2 п. 2 ст. 220.

1 НК РФ);

— от участия в инвестиционном товариществе — в размере убытков от операций инвестиционных товариществ, полученных в предыдущих периодах, но не больше размера налоговой базы по таким операциям (п. п. 1, 2 ст. 220.2 НК РФ).

Документы для предоставления вычета по НДФЛ в 2020 году

Для предоставления вычета по НДФЛ работник должен представить заявление и подтверждающие документы (п. 3 ст. 218 НК РФ).

Конкретный перечень документов зависит от вида вычета: — для вычета на детей это может быть, например, свидетельство о рождении; — для вычета «на себя» в связи с инвалидностью это может быть справка об установлении инвалидности; — для социальных вычетов на обучение, лечение и страхование жизни потребуется уведомление из налоговой инспекции, а для «пенсионных» вычетов — документы, подтверждающие расходы работника на уплату взносов (п. 2 ст. 219 НК РФ); — для имущественного вычета при покупке жилья и уплате процентов по целевым кредитам от работника нужно получить уведомление из налоговой инспекции с суммой вычета (п. 8 ст. 220 НК РФ);

— для профессиональных вычетов по гражданско-правовым договорам на выполнение работ (оказание услуг) затребуйте документы, подтверждающие расходы физлица, связанные с выполнением этих работ (услуг) (п. 2 ст. 221 НК РФ).

Как предоставляются вычеты по НДФЛ, если нет дохода в 2020 году

Вычет в этом случае по общему правилу не предоставляется.

Чтобы предоставить вычеты по НДФЛ, физлицу должен быть выплачен доход, подлежащий обложению НДФЛ по ставке 13% (за исключением, например, дивидендов) (п. 3 ст. 210, п. 3 ст. 214.10, п. 1 ст. 224 НК РФ).

Стандартные вычеты при отсутствии дохода в 2020 году

Стандартные вычеты предоставляются ежемесячно. Если в отдельные месяцы доход физлицу не выплачивается, но до конца года выплаты возобновились, то вы должны предоставить вычеты и за месяцы, в которых дохода не было. Если до конца года выплаты не возобновились, то вычет не предоставляется и на следующий год не переносится.

Имущественный вычет на покупку жилья при отсутствии дохода в 2020 году

Имущественный вычет на покупку жилья предоставляется путем уменьшения дохода, облагаемого НДФЛ. Поэтому если в течение года дохода нет или его недостаточно для предоставления вычета в полном размере, то вычет переносится на следующие годы до полного его использования (п. 9 ст. 220 НК РФ).

Социальные вычеты при отсутствии доходов в 2020 году

🔥 Видео

Налоговый вычет за покупку квартиры. Декларация 3-НДФЛ через личный кабинет. Инструкция 2023Скачать

Повышенные лимиты и оформление без деклараций: новые правила налоговых вычетов в 2024 г.Скачать

Вычет на детей и стандартный вычет на себя в личном кабинете: заполнение декларации 3-НДФЛСкачать

ДЕКЛАРАЦИЯ 3-НДФЛ НА ВЫЧЕТ ЗА ЛЕЧЕНИЕ / МЕДИЦИНСКИЕ УСЛУГИ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКАСкачать

Декларация 3-НДФЛ 2023 для налогового вычета при покупке квартиры: Как заполнить 3-НДФЛ Онлайн в ЛКСкачать

16122020 Налоговая новость о предоставлении вычета по НДФЛ ветеранам-афганцам / tax benefitsСкачать

Налоговый вычет за лечение 2023 - Как заполнить декларацию 3-НДФЛ за лечение и лекарства ОнлайнСкачать

Налоговый вычет за обучение 2023: Заполнение декларации 3 НДФЛ в личном кабинете за себя и ребенкаСкачать

Стандартный налоговый вычетСкачать

Стандартные налоговые вычетыСкачать

Заявление на имущественный налоговый вычет для декларации 3-НДФЛ: образец заявления на возврат НДФЛСкачать

Налоговый вычет за квартиру и ипотеку 2022: порядок, сроки, лимитыСкачать

«Объясняем на пальцах». Как вернуть уплаченный НДФЛСкачать

Налоговый вычет ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕСкачать

Социальные налоговые вычеты в 2024 годуСкачать

Налоговый вычет: сроки камеральной проверки декларации 3-НДФЛ сколько ждать возврат НДФЛ в 2022 годуСкачать

. Вариант 2")

на строительство административного здания (со стандартным перечнем мер ответственности)")

контроля технического состояния транспортных средств")

(для казенного учреждения) (образец заполнения)")

")