")

Письмо должно быть написано от лица организации, при этом автором послания может выступать любой сотрудник компании, являющийся специалистом именно в той области, по которой направляется запрос. Главное условие: он обязан действовать исключительно в интересах работодателя.

Если письмо составляется не самим руководителем, а кем-либо из подчиненных, его необходимо согласовать с вышестоящим начальством (во избежание дальнейших споров, конфликтов и недоразумений).

Письма с пометкой «лично в руки» составляются, как правило, непосредственно директором организации на имя руководителя адресата аналогичного уровня. В этом случае они не должны вскрываться никем кроме самого получателя.

Как любой другой вид деловых писем, данный запрос не имеет унифицированной формы и составляться может в абсолютно произвольном виде. Однако при этом не стоит забывать о том, что письмо-запрос относится к официальной деловой корреспонденции, поэтому для его оформления требуется соблюдать некоторые нормы и правила в части корпоративной этики и делопроизводства.

- Первым делом в нем следует указать адресата, т.е. наименование компании-отправителя (с адресом и номером телефона для связи), а также название компании-получателя. Тут же при необходимости нужно вписать конкретного сотрудника (его должность и ФИО).

- Затем следует основная часть, которая касается самого запроса. Здесь в уважительной, корректной форме следует высказать суть просьбы и указать причину запроса («в связи с получением», «исходя из результатов», «для решения вопроса», на основании переговоров» и т.п.).

- Если запрос требует получения ответа в какой-то определенный период или к точной дате, это следует вежливо, но твердо обозначить в тексте послания.

- При необходимости в текст можно вставлять ссылки на законы, нормативные и правовые акты, имеющие отношение к сути письма. Кроме того, к запросу могут быть приложены какие-либо дополнительные документы, обосновывающие его, при этом сведения о них необходимо также включить в основную часть послания.

- Письмо обязательно должно быть подписано с указанием должности и ФИО составителя, а также проштамповано (при условии, что организация использует штампы и печати для удостоверения документации).

Если запрос касается сразу нескольких тем, то его следует разбить на пункты или разделы. При этом следует помнить, что негласные правила деловой переписки говорят о том, что ответ на подобного рода послания также должен быть разделен на пункты.

- Письмо-запрос о предоставлении информации

- Кому адресовать

- Как оформить и отправить письмо-запрос

- Письмо-запрос в налоговую

- Письмо-запрос в банк

- Related posts:

- Образец ходатайства об уменьшении штрафа в налоговую

- Виды смягчающих обстоятельств

- Порядок составления

- Образец ходатайства в налоговую о смягчении штрафа

- Как отменить штрафные санкции

- Образец возражения об отмене наказания

- Образец возражения по акту налоговой проверки

- Запрос в налоговую об открытых расчетных счетах: образец, как составить заявление в ИФНС на получение и выдачу справки об имеющихся р/с?

- Процесс получения справки в ИФНС о р/с

- Скачать образец

- Выводы

- Сопроводительное письмо в налоговую о предоставлении документов

- Что собой представляет сопроводительное письмо в налоговую службу

- Какие документы нуждаются в сопроводительном письме, а какие – нет?

- Рекомендации по составлению письма

- Как составить сопроводительное письмо

- Пояснительная в налоговую о несвоевременной сдачи отчетности

- Пояснительная записка в налоговую по требованию — образец

- Образец ответа на требование налоговой о предоставлении пояснений

- Опоздали с отчетностью? Объяснитесь

- Как написать пояснения в налоговую: образец

- Что делать ИП, если налоговая требует пояснения по нулевой декларации?

- Как снизить штраф на несвоевременную сдачу декларации

- Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

- Объяснительная записка о несвоевременном предоставлении документов

- Пример объяснительной записки о несвоевременном предоставлении документов

Письмо-запрос о предоставлении информации

Как и другая исходящая документация, пишется на официальном бланке или же с обязательным указанием всех реквизитов отправителя. Текст формируется по такой схеме:

- разъяснение мотива письменного обращения;

- ссылка на нормативную базу (если есть необходимость);

- суть обращения;

- конкретная просьба (что требуется от получателя запроса);

- стандартные реквизиты окончания делового документа (дата, подпись с расшифровкой, при необходимости – печать);

- регистрация в качестве исходящей документации.

Официальный документ требует указания реквизитов или отправления на фирменном бланке. Структура письма, запрашивающего документы, немногим отличается от других писем-запросов:

- «шапка» (реквизиты отправителя, должность и ФИО получателя);

- дата, исходящий номер;

- название запроса, отражающее характер просьбы;

- личное обращение (кроме запросов в госорганы);

- суть просьбы;

- вежливая фраза про сотрудничество и благодарность;

- завершение документа (подпись, печать).

В таком запросе обязательно должны быть подробные сведения о заявителе с обоснованием его права на подтверждение необходимой информации. Запрос следует формулировать корректно и недвусмысленно. Обязательно указывать адрес для предоставления ответа (почтовый и/или электронный).

- статьи 6 и 7 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- пункты 92 – 102 Административного регламента – для физических лиц (в том числе индивидуальных предпринимателей) и юридических лиц (за исключением органов государственной власти (их территориальных органов), иных государственных органов (их территориальных органов), органов местного самоуправления, Банка России (его территориальных органов), судов);

- подпункт 2 пункта 2, пункт 10 Порядка, формы и сроков предоставления сведений из ЕГРЮЛ/ЕГРИП– для органов государственной власти (их территориальных органов), иных государственных органов (их территориальных органов), органов местного самоуправления, судов, Банка России (его территориальных органов).

- однократного предоставления сведений (обновленных сведений).

Однократное предоставление сведений осуществляется путем установления для заявителя доступа к сведениям (обновленным сведениям), содержащимся в ЕГРЮЛ/ЕГРИП, начиная с даты начала формирования соответствующего реестра (1 июля 2002 г. – для ЕГРЮЛ, 1 января 2004 г. – для ЕГРИП) по дату предоставления доступа к сведениям (обновленным сведениям) включительно.

При предоставлении сведений (обновленных сведений) заявителю обеспечивается возможность доступа неограниченное количество раз в течение срока действия атрибутов доступа в режиме поиска к разделу официального сайта Федеральной налоговой службы, содержащему сведения ЕГРЮЛ/ЕГРИП, состояние которых зафиксировано на дату предоставления атрибутов доступа.

- абонентского обслуживания одного рабочего места.

доступа неограниченное количество раз в течение срока действия атрибутов доступа в режиме поиска к разделу официального сайта Федеральной налоговой службы, содержащему ежедневно обновляемые сведения ЕГРЮЛ/ЕГРИП, включенные в указанные реестры начиная с даты начала формирования (ЕГРЮЛ – 1 июля 2002 года; ЕГРИП – 1 января 2004 года) и по дату обращения к указанному разделу.

https://www.youtube.com/watch?v=hyPGHCFjby4

получения сведений из ЕГРЮЛ/ЕГРИП для использования в своих информационных системах (интеграция сведений из ЕГРЮЛ, ЕГРИП).

- органам государственной власти (их территориальным органам), иным государственным органам (их территориальным органам), судам, органам государственных внебюджетных фондов, органам местного самоуправления, Банку России (его территориальным органам) – бесплатно;

- юридическим и физическим лицам (в том числе индивидуальным предпринимателям) – за плату.

Порядок заполнения платежных документов для оплаты предоставления сведений, содержащихся в ЕГРЮЛ и (или) ЕГРИП, в электронном виде приведен здесь.

юридическим и физическим лицам:

- запрос о предоставлении сведений, содержащихся в Едином государственном реестре юридических лиц и/или Едином государственном реестре индивидуальных предпринимателей, с использование сети Интернет (приложение № 1 к Административному регламенту);

- оригинал документа, подтверждающего оплату предоставления сведений, содержащихся в ЕГРЮЛ и (или) ЕГРИП, имеющий штамп банка с пометкой «Оплачено», «Проведено» либо «Принято»;

Для получения одновременно сведений из ЕГРЮЛ и ЕГРИП заполняется один запрос.

Указанный комплект документов следует направить по почте на адрес Межрегиональной инспекции ФНС России по централизованной обработке данных (МИ ФНС России по ЦОД): 125373, г. Москва, Походный проезд, домовладение 3.

На основании запроса о предоставлении сведений для получателя сведений устанавливаются атрибуты доступа (имя получателя, пароль и иные атрибуты, обеспечивающие его идентификацию). Атрибуты доступа указываются в уведомлении о предоставлении сведений, которое направляется:

- органам государственной власти (их территориальным органам), иным государственным органам (их территориальным органам), органам государственных внебюджетных фондов, органам местного самоуправления, судам, Банку России (его территориальным органам) по почте (заказным письмом);

- юридическим и физическим лицам в соответствии с указанным в запросе способом:

– по почте (заказным письмом);

– по электронной почте без применения средств защиты информации;

– по электронной почте с применением архивирования с паролем (указывается пароль).

На указанный заявителем электронный или почтовый адрес МИ ФНС России по ЦОД высылаются следующие документы: Уведомление о предоставлении сведений (подтверждающее оказание услуги по предоставлению сведений в электронном виде) и атрибуты доступа (реквизиты (пароли), сертификат (файл с расширением *.p12), инструкция по установке атрибутов доступа и работе с базой, памятка).

Доступ к открытым сведениям, размещенным на сайте ФНС России, осуществляется получателем на основании предоставленных ему атрибутов доступа.

Срок действия атрибутов доступа, предоставленных юридическому или физическому лицу по конкретному запросу, составляет один год со дня активации указанных атрибутов (датой начала предоставления сведений является дата первого входа пользователя в систему, но не позднее чем через месяц с даты направления уведомления о предоставлении указанных сведений.

По истечении срока действия атрибутов доступа (год с момента активации) предоставление открытых сведений осуществляется на основании вновь представленного пакета документов.

Органам государственной власти, иным государственным органам, органам государственных внебюджетных фондов, органам местного самоуправления, судам, Банку России – атрибуты доступа к ЕГРЮЛ и ЕГРИП предоставляются на постоянной основе (без ограничения сроков действия) на основании однократно представленного запроса.

Кому адресовать

Письмо-запрос может быть адресован какому-то конкретному человеку, например директору компании-партнера, менеджеру какого-либо подразделения, специалисту в какой-либо отрасли и т.д.

В этом случае при обращении нужно использовать эпитет «Уважаемый» и имя-отчество сотрудника.

Такая форма обращения значительно повышает шансы на то, что запрос будет рассмотрен в ближайшее время и также оперативно на него будет составлен ответ (причем от имени человека, которому адресовалось послание).

Запрос может быть предназначен и для группы лиц без точного указания работника (например, «в юридический отдел», «в отдел бухгалтерии» и т.п.).

В этом случае ответ на запрос может быть составлен от лица любого сотрудника подразделения, в которое пришло письмо.

Как оформить и отправить письмо-запрос

Письмо можно написать как на обычном листе А 4 формата, так и на фирменном бланке организации (фирменный бланк предпочтительнее, поскольку в этом случае не нужно вручную набивать реквизиты отправителя, да и само послание выглядит солиднее). Оформить его можно в двух видах:

- Первый способ — рукописный. Он не очень удобный и устаревший, к тому же подобные письма наиболее целесообразно отправлять через обычную Почту России, что существенно замедляет процесс.

- Второй способ — напечатать письмо. Он более быстрый и современный, позволяющий мгновенно доставить послание до второй стороны через электронную почту или другие средства связи.

Составляется письмо в единственном экземпляре и визируется в журнале исходящей информации, для чего ему при составлении присваивается номер (в соответствии с внутренним документооборотом фирмы), а также в обязательном порядке указывается дата.

Письмо-запрос в налоговую

Составляется бухгалтером, если ему необходима трактовка какого-либо положения Налогового Кодекса РФ или определенна информация, которой владеют налоговые органы. Письменное обращение предусматривает обязательное изложение сведений об отправителе – организации или физлице. Для конкретного человека это будет ФИО и полный адрес, а для юрлица нужно указать:

- название;

- ИНН;

- адрес;

- ФИО и подпись руководителя;

- печать (если применяется организацией).

Желательно использование фирменного бланка.

Письмо-запрос в банк

Письма в банк помогают в решении многих спорных вопросов и прояснении необходимой информации. Обязательные к соблюдению формальности:

- правильное указание реквизитов автора письма;

- ясное изложение проблемы;

- по возможности, ссылки на документальные или законодательные подтверждения своих слов;

- по Интернету запрос в банк стоит отправлять только при наличии электронной подписи, в других ситуациях предпочтительнее бумажный вариант с собственноручной визой.

Related posts:

Образец ходатайства об уменьшении штрафа в налоговую

Штраф — это один из видов санкций, применяемых налоговыми органами к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией приведены в таблице ниже:

| Ведение предпринимательской деятельности без постановки на учет | 10 % от доходов, полученных от незаконной предпринимательской деятельности, но не менее 40 000 руб. | 116 п. 2 |

| Подача заявления о постановке на учет в ИФНС с нарушением срока | 10 000 руб. | 116 п. 1 |

| Непредоставление налоговой декларации | 5 % от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации. Максимальный штраф — 30 % от вышеуказанной суммы, минимальный — 1000 руб. | 119 |

| Нарушение порядка предоставления отчетности (подача бумажного отчета вместо электронного) | 200 руб. | 119.1 |

| Грубое нарушение правил учета | В течение одного налогового периода — 10 000 руб.Более одного периода — 30 000 руб. Если нарушение привело к занижению налогооблагаемой базы — 20 % от суммы недоимки, но не менее 40 000 руб. | 120 |

| Неуплата налога в результате занижения налогооблагаемой базы или иного неправильного исчисления | По неосторожности — 20 % недоимки. Умышленно — 40 % недоимки. | 122 |

| Неисполнение обязанностей агента по налогам (например неудержание или неперечисление в бюджет НДФЛ) | 20 % от суммы, подлежащей удержанию или перечислению. | 123 |

| Непредоставление документов или сведений о налогоплательщиках по запросу ИФНС | 10 000 руб. | 126 |

Виды смягчающих обстоятельств

Если штраф применен правомерно и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, то его нужно будет уплатить в бюджет. Налоговики всегда в своем решении о привлечении к ответственности применяют максимально возможный штраф. Но его размер можно снизить. Для этого необходимо наличие смягчающих обстоятельств, к которым можно отнести:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например декларация не была сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, при этом налогоплательщик должен принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например при пожаре);

- если штраф выставлен ИП или иному физлицу, то может считаться смягчающим обстоятельством серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Порядок составления

Первоначально ходатайство в налоговую о снижении суммы штрафа подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Как правило, уже на этой стадии удается снизить размер санкций.

https://www.youtube.com/watch?v=4WTmlOPdcTU

Если заявления организации не будут учтены при вынесении решения о наложении штрафных санкций, то далее следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании.

Если же и в УФНС взыскиваемая сумма не будет снижена или будет снижена незначительно, то оспорить ее размер можно в судебном порядке.

Образец ходатайства в налоговую о смягчении штрафа

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которого наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

Как отменить штрафные санкции

Если налогоплательщик уверен в том, что назначенный контролирующим органом штраф неправомерен, то есть возможность его оспорить. Сделать это можно и в досудебном порядке, написав ходатайство об отмене штрафа в налоговую.

Возражения на акт налогового органа подаются в те же сроки, что и прошение о смягчении санкций.

Если возражения не будут учтены и решение о взыскании штрафа все же будет вынесено, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС. По ее рассмотрению УФНС вынесет решение:

- об удовлетворении требований налогоплательщика и отмене штрафных санкций;

- либо об отказе в удовлетворении требований налогоплательщика и оставлении решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения налогового органа.

Образец возражения об отмене наказания

При составлении возражения на акт ИФНС необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого возражения рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Образец возражения по акту налоговой проверки

Запрос в налоговую об открытых расчетных счетах: образец, как составить заявление в ИФНС на получение и выдачу справки об имеющихся р/с?

В настоящее время обязанность по оповещению налоговой инспекции об имеющихся расчетных счетах у юридических лиц отменена.

Финансовые учреждения, в которых хозяйствующий субъект открыл счет, самостоятельно информируют налоговый орган. Но возникают моменты, когда информацию об открытых счетах необходимо получить по той или иной причине.

Процесс получения справки в ИФНС о р/с

Руководитель компании, его представитель или иные лица (арбитражный управляющий, судебный пристав-исполнитель) вправе обратиться в территориальное подразделение налоговой инспекции для получения данных о расчетных счетах предприятия.

Для этого оформляется соответствующий запрос, получив который, сотрудники ФНС подготовят нужную справку — как оформляется справка об открытых счетах.

Личное обращение в налоговый орган займет некоторое количество времени, для ускорения процесса запрос допускается подать в режиме «онлайн».

Для этого необходимо зайти на официальный сайт налоговой службы и пройти авторизацию через личный кабинет налогоплательщика. Если регистрационная запись еще не сделана, то следует пройти процедуру регистрации на сайте.

https://www.youtube.com/watch?v=ulK6po6kDXo

Но при отправке запроса об открытых счетах у юридического лица должна быть подготовлена электронно-цифровая подпись, ее наличие обязательно при отправке документа.

Также допускается отправлять запрос по почте. Правильнее будет составить документ в 2-х экземплярах с описью вложения в конверте.

Аналогично запрос передается через канцелярию, второй комплект с отметкой о принятии остается у заявителя.

Подобную справку можно получить и в банке. Данный вариант подходит для заявителей, нуждающихся в скорейшем получении информации. Но данная услуга является платной.

Для получения сведений из разных банков необходимо в каждый из них направлять запрос.

В справке из ФНС будет собрана вся имеющаяся информация об открытых счетах организации.

Некоторые государственные структуры (прокуратура) принимают исключительно документ, выданный налоговой инспекцией.

Недостатком обращения в налоговый орган является длительное время ожидания.

Взыскателям необходимо учитывать, что при завершении срока предъявления исполнительного документа для удовлетворения, информация о счетах не будет предоставлена.

Заявление на получение информации о счетах компании составляется на основе общепринятых стандартов на бумажном носителе формата «А4». Допускается оформлять документ при помощи компьютера и от руки.

В верхней(правой) части заявления должна содержаться информация о номере отделения ФНС. Документ начинается с фразы «Руководителю ФНС №…». Ниже прописываются сведения о заявителе: наименование юридического лица, ИНН, КПП, адрес регистрации.

Далее в центре страницы пишется слово «заявление», а затем фиксируется прошение о выдачи справки, в которой содержится информация об открытых счетах.

Обязательно указывается причина, по которой потребовалась справка. В качестве дополнения можно сослаться на ст.64 НК РФ, позволяющую получение данной услуги.

Описав требования, далее прописывается способ ее получения: лично, по электронной или простой почте. Если заявителем не указан данный момент справка направляется по почте на адрес, обозначенный в заявлении.

Заявление подписывает директор предприятия, иное уполномоченное лицо на совершение подобных операций.

Для обоснованности направления запроса в налоговый орган взыскатель должен подтвердить свое право положительным решением суда на возврат долгов.

Копия исполнительного документа прикладывается к прошению, которая заверяется судом. Для судебных приставов правомерностью заявления является исполнительное производство, для арбитражных управляющих — судебное разбирательство по делу о банкротстве.

Срок изготовления справки — 5 рабочих дней. Но если заявление подается лично, сведения о готовности документа лучше спросить у специалиста ФНС.

Возникают ситуации, когда продолжительность ответа составляет от 14 до 20 дней. Общий срок для выдачи подобных бумаг — 30 дней.

Скачать образец

Скачать образец запроса заявления на получение справки из налоговой об открытых расчетного счетах – word.

Выводы

Кроме запроса руководителю компании для получения необходимой информации следует предоставить документ, удостоверяющий его личность, и выписку из ЕГРЮЛ (ЕГРИП).

Информация о наличии, состоянии расчетных счетов должника, открытых в финансовом учреждении, помогают кредитору спрогнозировать возможность погашения исковых требований.

По представленным сведениям об остатке денежных средств на том или ином счете, ценностей на хранении взыскатель определяет место для направления исполнительного документа.

Подобные действия позволяют достигать максимальной эффективности в возврате непогашенной задолженности с недобросовестного заемщика.

Сопроводительное письмо в налоговую о предоставлении документов

]]>]]>

В процессе осуществления деятельности любая организация может столкнуться с получением требования от территориального налогового органа предоставить определенные документы.

Пакет документов может пересылаться налоговикам почтой, передаваться лично или в электронном виде по ТКС.

К собранным бумагам необходимо прикрепить сопроводительное письмо в налоговую о предоставлении документов, образец которого приведем далее.

Что собой представляет сопроводительное письмо в налоговую службу

Сопроводительное письмо является своего рода поясняющей запиской к отправленной в ИФНС бухгалтерской и налоговой документации. В нем указывают, какие именно документы и в каком количестве были отправлены. Благодаря этому сотрудники налоговой инспекции без труда смогут понять назначение полученных документов. А в случае утери их части отправитель сможет доказать свою правоту.

https://www.youtube.com/watch?v=a83Mtm-SKxk

Сопроводительное письмо в налоговую о предоставлении документов выполняет следующие задачи:

- облегчает взаимодействие налоговой службы с налогоплательщиками;

- позволяет четко понять, что представляет собой каждый отправленный документ;

- определяет назначение передаваемых для проверки бумаг;

- позволяет избежать возможных недопониманий относительно полноты предоставленного пакета документов;

- упрощает регистрацию принятых бумаг в канцелярии налогового органа.

Сопроводительное письмо обязательно составляют в ответ на запросы и требования налоговой. Требование о предоставлении документов может быть получено в таких случаях:

Если организация решила не присылать на проверку какие-либо затребованные бумаги – в сопроводительном письме необходимо обосновать причину такого решения.

Какие документы нуждаются в сопроводительном письме, а какие – нет?

Сопровождаться письмом должна практически вся официальная документация, отправляемая в ИФНС. Действует общее правило, согласно которому письмо необходимо прикреплять ко всем документам, в которых не указана информация об отправителе и получателе.

Без письменного сопровождения можно отправлять такие документы:

- первичную налоговую декларацию (без приложений);

- жалобы на действия или принятые решения сотрудников ИФНС (при отправлении в вышестоящие инстанции);

- экземпляры исковых заявлений.

Если налоговая декларация отправляется с подтверждающими документами – к ней следует приложить сопроводительное пояснение.

Рекомендации по составлению письма

Сопроводительное письмо в налоговую о предоставлении документов не имеет строго унифицированной формы. Его составляют, руководствуясь общими правилами, разработанными для деловой корреспонденции. Письмо в налоговую является официальным документом, поэтому в его содержании не должно быть ничего лишнего.

Отправитель должен учитывать такие моменты:

- письмо в печатном варианте необходимо составлять на листах формата А4;

- при наличии фирменных бланков компании можно распечатать сопроводительное пояснение на таком бланке;

- текст письма следует начинать такими формулировками: «Отправляем по Вашему запросу…», «Предоставляем Вам…» и т.п.

- в тексте обязательно должен присутствовать перечень отправленных документов (наименование, общее количество страниц, количество экземпляров);

- в сопроводительном пояснении следует указать причину предоставления документации (к примеру, указание на конкретный запрос органов ИФНС).

Реквизиты, которые необходимо указать в письме:

- наименование территориального органа налоговой службы, в который направляются документы;

- полное наименование организации-отправителя, ее ИНН/КПП, юридический адрес;

- обращение к конкретному сотруднику ИФНС (согласно правилам деловой переписки);

- перечень приложенных документов;

- номер и дату запроса, сделанного налоговой инспекцией (указывают, если письмо отправляется в ответ на запрос ИФНС);

- должность и Ф.И.О. лица, составившего письмо;

- подпись ответственного лица.

Как составить сопроводительное письмо

- В левом верхнем углу документа проставляют его номер и дату составления, ниже прописывают номер и дату запроса налоговой службы, в ответ на который было отправлено письмо.

- В правом верхнем углу указывают полное наименование отделения ИФНС, его адрес, Ф.И.О. сотрудника налоговой, которому адресовано письменное пояснение.

- Затем прописывают заголовок документа (к примеру, «О направлении документов»).

- В тексте письма указывают причину, по которой оно было отправлено в ИФНС.

- Далее следует привести перечень документации, подлежащей отправке.

- В заключительной части указывают должность и Ф.И.О. ответственного должностного лица.

Приложенные копии документов должны быть заверены подписью руководителя и печатью организации на каждом листе.

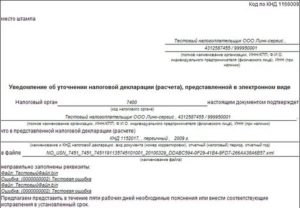

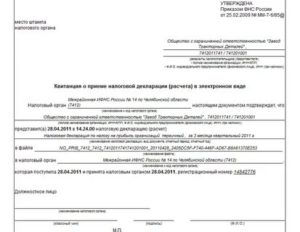

Пояснительная в налоговую о несвоевременной сдачи отчетности

Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени. Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п.

3 ст. 80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п.

5.1. ст. 23 НК РФ). Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ). Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует.

Пояснительная записка в налоговую по требованию — образец

Здесь налоговики вправе требовать пояснения к измененным показателям.

https://www.youtube.com/watch?v=eokv6I2flnw

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте .

Во-вторых, следует иметь в виду, что на требовании может отсутствовать печать налогового органа (см. письмо ФНС РФ от 15.07.2015 № Подробнее об этом – в материале .

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена.

Образец ответа на требование налоговой о предоставлении пояснений

При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке , анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам).

Опоздали с отчетностью? Объяснитесь

Если контролеры посчитают задержку обоснованной, то они могут признать такие обстоятельства исключающими или смягчающими вину (п.

4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч.

4 ст. 44 Закона № 212-ФЗ).Составляем записку Объяснительная записка составляется в произвольной форме. Начать следует с того, какая отчетность и за какой период была представлена не вовремя, а также обозначить дни просрочки. Далее нужно указать причины, которые помешали своевременной сдаче отчетности.

Как написать пояснения в налоговую: образец

Для подачи пояснений у вас есть 5 рабочих дней со дня получения требования из налоговой инспекции (). Если пояснения не представить, то вам грозит штраф в размере 5000 руб.

(). Если же вы решите, что в сданной вами отчетности есть ошибки, вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет).

И в этом случае штрафа за неподачу пояснений, безусловно, не будет. Подать пояснения в налоговую вы можете:

- или отправив по почте письмом с описью вложения;

- или сдав лично через канцелярию;

- или направив по ТКС.

Что же касается пояснений по НДС, то если вы обязаны представлять декларацию по этому налогу в электронном виде, пояснения вы тоже должны подать исключительно электронные — пояснения на бумаге налоговиками не будут браться в расчет ().

Пояснения в ИФНС составляются в произвольной форме, за исключением пояснений при камеральной проверке декларации по НДС (об этом вы прочтете ниже).

Это должен быть налоговый орган по месту регистрации организации или ИП; В записке должен быть указан номер требования, которое прислала вам налоговая; В тексте записке желательно выделять разделы, подразделы, пункты и подпункты; Должным образом должны быть оформлены приложения к записке. Если в отчете указанная налоговиками ошибка действительно существует, но она не влияет на конечный результат и не занижает налоговую базу, организация или предприниматель могут сделать следующее: в пояснительной записке указать, что

«указанная ошибка не занижает налоговую базу и не уменьшает платежи в бюджет, правильным считать значение »

, либо сразу подать уточненную декларацию. Нарушение сроков подачи налоговой отчетности карается законом.

Что делать ИП, если налоговая требует пояснения по нулевой декларации?

32 Налогового кодекса Российской Федерации требует представить пояснения причин представления нулевой налоговой отчетности в 2014 2015 г.г.

Если осуществление деятельности нe планируется, то в соответствии с п.2 ст.

84 НК РФ вы можете обратиться в ИФНС России по адресу:____________с заявлением о снятии с налогового учета в качестве индивидуального предпринимателя. Дам бесплатный совет: такие письма нельзя игнорировать.

Если Вы не отреагируете на данное требование, то инспектор может расстроиться, а затем инициировать скрупулёзную проверку Вашего ИП =)

Как снизить штраф на несвоевременную сдачу декларации

Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок — влечет взыскание штрафа в размере 1.000,00 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

https://www.youtube.com/watch?v=XresGsgtRR0

Если Вы внимательно прочитали пункт 1 статьи 119 НК РФ, то должны были обратить внимание на 3 важных момента: во-первых, чем больше сумма налога, тем выше штраф (5% от суммы налога); во-вторых, чем больше «просрочка», тем также больше размер штрафа (за каждый полный или неполный месяц); и в-третьих, минимальный размер штрафа составляет 1.000,00 рублей, а максимальный — 30%, т.е.

штраф по «нулевым» декларациям составляет 1.000,00 рублей! Приведу пару примеров, чтобы всем стало понятно о чем идет речь: 1. Гражданин продал в 2011 году личное имущество, например: автомобиль, за 300.000,00 рублей.

Штраф за опоздание со сдачей нулевой декларации: как снизить или не платить совсем

В этой ситуации штраф грозит по п.

1 ст. 126 НК РФ — 200 руб. за каждый расчет, сданный позже срока.

Читайте так же: Срок возврата налоговой переплаты по налогу

При наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен не менее чем в два раза. Причем на минимальные размеры штрафов, как в нашем случае, это правило тоже распространяется; .

О том, какие налоговые смягчающие обстоятельства бывают и как их заявлять, мы подробно писали: Заметим, что двойное снижение штрафа — это не предел, суд вправе уменьшить штраф и более чем в два раза.

Есть решения, в которых 1000-рублевый штраф за не вовремя сданную «нулевку» был снижен и в 10 раз (до 100 руб.)см., например, ; , и даже в 20 раз (до 50 руб.)см., например, .

Объяснительная записка о несвоевременном предоставлении документов

По своей сути, несвоевременное предоставление документов – это невыполнение прямых должностных обязанностей, ведь ряд профессий предусматривает именно работу с документацией. Если какая-либо бумага не была предоставлена в срок, это может спровоцировать задержку других процессов на работе или же просто негативно отразиться на результате.

Если работник допустил такой недостаток в своей работе, начальство вправе потребовать от него объяснительную записку, в которой следует изложить причины, приведшие к задержке с документацией.

Составляется записка по общим принципам делопроизводства, то есть с указанием адресата (начальника), собственной должности, обязательного проставления даты и личной подписи. Рекомендации по формулировке содержания:

- не пытайтесь переложить собственную оплошность на кого-то другого;

- встречные обвинения в объяснительной записке не сработают в вашу пользу;

- если вина действительно имеет место, правильнее ее признать, извиниться и выразить намерение не допускать подобного в дальнейшем;

- не стоит пускаться в подробные и пространные объяснения, достаточно указать одну причину;

- текст записки, по неписаным правилам, не должен выходить за пределы 1 листа.

Пример объяснительной записки о несвоевременном предоставлении документов

Председателю Арбитражного суда г. Москвы Н. А. Новикову специалиста отдела делопроизводства

Марьяновой Р.М.

ОБЪЯСНИТЕЛЬНАЯ ЗАПИСКА

О несвоевременном предоставлении документа

Я, Марьянова Раиса Михайловна, являясь молодым специалистом, работаю в суде с 12.09.2017 г. До настоящего времени практически не имела опыта работы с судебной документацией. На сегодняшний день документооборот составляет около 200 документов в день.

")

")

")