Основные средства (ОС) — это имущество компании, выраженное в неденежной форме. В роли таковых может выступать продукция, оборудование, материалы и т.д.

В процессе трудовой деятельности с ОС проводятся различные процедуры — перемещение, уничтожение, ликвидация. В данном случае более подробно будет рассматриваться вопрос о ликвидации основных средств предприятия.

- Что это такое?

- Причины

- Как ликвидировать ОС?

- Бухгалтерские проводки

- Какие правильно оформить?

- Образец заполнения акта

- Частичная

- Выводы

- Заполнение акта на ликвидацию ОС по образцу

- Зачем проводится ликвидация основных средств

- Разновидности актов об упразднении

- Особенности составления акта

- Как проводится списание ОС, период амортизации которых не прошел

- Как правильно списать основные средства

- Полномочия и действия комиссии

- Требования к составлению акта

- Виды актов ликвидации основных средств

- Необоснованные требования налоговой службы

- Как правильно списать основные средства?

- В каких случаях основные средства выбывают из предприятия?

- Форма акта ликвидации основных средств

- Правила составления акта ликвидации основных средств

- Проводки в документации предприятия

- Акт о ликвидации основных средств образец заполнения

- Особенности составления формы ОС-4

- Как правильно оформить и учесть процесс ликвидации основных средств в бухучете – проводки и образец акта

- Нюансы заполнения акта о списании ОС

- Образец заполнения оборотной стороны формы ОС-4

Что это такое?

Понятие ликвидации ОС представляет собой списание объектов, принадлежащих организации, с ее баланса. Это процесс, избежать которого нельзя.

Он может быть нескольких видов — полным или частичным. Процедура должна проводиться с учетом специальных установленных правил. Особенно важное значение уделяется документальному оформлению процесса.

Ранее, для того чтобы осуществить ликвидацию, необходимо было создать специальную комиссию, члены которой должны были заниматься данным вопросом.

В настоящее время все изменилось.

Согласно информации, изложенной в ФЗ №402, необходимость создания комиссии сейчас носит характер рекомендации.

Следовательно, решение о ее назначении может приниматься руководством предприятия самостоятельно. Отсутствие комиссии не будет являться нарушением.

Несмотря на это многие продолжают создавать комиссии указанного типа. В основном это связано со множеством преимуществ этой методики.

Причины

Для ликвидации ОС должно быть соблюдено обязательное условие — наличие обоснования необходимости проведения данной процедуры.

Другими словами, нужно подтвердить, что имущество компании не приносит выгоды экономического характера, не представляет собой никакой пользы для трудового процесса и не соответствует характеристикам основных средств.

Ликвидация возможна только при наличии весомых причин. Таковыми могут быть следующие обстоятельства:

Ликвидация частичного типа может проводиться при реконструкции. Выделяют 2 вида износа — физический и моральный.

В первом случае подразумевается, что произошло ухудшение состояния основного средства, утратили силу его экономические и социальные признаки.

Все эти действия происходят под воздействием рабочего процесса — в результате интенсивности работы, особенной технологии использования и т.д.

Моральный износ имеет второе название — обесценивание. Оно говорит само за себя — основное средство перестает соответствовать необходимым показателем экономичности и требованиям, выдвигаемым по отношению к конкретной продукции.

Как ликвидировать ОС?

Ликвидация ОС начинается с создания специальной комиссии. Следует учесть, что при необходимости этот этап может быть опущен.

Цель комиссии — определение целесообразности и непригодности объекта имущества фирмы к использованию.

Членами комиссии могут стать должностные лица. В обязательном порядке в ее состав должен входить главный бухгалтер фирмы.

Работа комиссии заключается в следующем:

- осмотр и оценка состояния имущества, подлежащего ликвидации, составляет акт осмотра ОС;

- определение причин, в связи с возникновением которых понадобилась ликвидация;

- выявление круга лиц, причастных к преждевременной порче объекта имущества (при необходимости);

- определение основных характеристик ОС;

- ведение контроля над списываемыми объектами;

- заполнение специального акта.

По итогам проведенных членами комиссии действий, составляется акт, который должен быть оформлен по форме ОС-4, ОС-4б или ОС-4а.

Бумага оформляется в нескольких экземплярах. После этого наступает следующий этап ликвидации — оприходование деталей, оставшихся от ОС.

Далее корректировки вносятся в инвентарные карточки объектов. Документ такого характера составляется по унифицированной форме ОС-6а или ОС-6б. Изменения вносятся в бухгалтерский и налоговый учет.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Подводя итог можно сделать вывод, что ликвидация подразумевает собой выполнение следующих действий:

- оформление приказа, на основании которого создается комиссия;

- оценка состояния основных средств;

- принятие решение о наличии/отсутствии необходимости проведения ликвидации;

- оформление приказа о ликвидации ОС;

- удаление данных об объектах из книг учета и другой подобной документации.

Бухгалтерские проводки

| Дебет | Кредит | Операция |

| Дт 01.2 | Кт 01.1 | Списание первоначальной стоимости объекта |

| Дт 02 | Кт 01.2 | Списание накопленный на текущий момент амортизацию по ОС |

| Дт 91.2 | Кт 01.2 | Перенос остаточной стоимости актива в расходы организации |

| Дт 91.2 | Кт 76 | Учет расходов на работы сторонней организации по ликвидации |

| Дт 10 | Кт 91.1 | Отражение стоимости оставшихся от основного средства деталей в составе МЦ |

Какие правильно оформить?

Ликвидация ОС — процедура, требующая соответствующего документального оформления.

Выделяют 2 основных документа, которые должны быть оформлены в обязательном порядке:

- приказ. В нем отражается информация о ликвидации, а также лицах, несущих ответственность за ее проведение;

- акт. В соответствии с ним осуществляется списание. Можно сказать, что акт — результат исполнения приказа. Он заключает процесс документального оформления ликвидации.

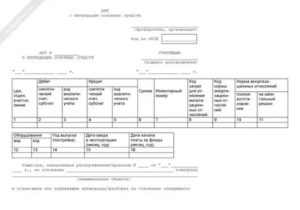

Образец заполнения акта

Для оформления документа указанного образца не обязательно использовать унифицированный бланк.

В Постановлении Госкомстата РФ №7 присутствует информация о единой форме, которой можно придерживаться при составлении бумаги.

Таковой является форма №ОС-4. Допускается использование самостоятельно разработанного с учетом особенностей трудовой деятельности предприятия акта.

В документе должны отражаться следующие сведения:

- наименование основных средств;

- стоимость имущества;

- дата постановки ОС на учет;

- дата производства ОС;

- дата начала использования ОС;

- длительность эксплуатации;

- информация о проведенном ремонте;

- причины ликвидации;

- начальная стоимость объекта;

- начисленная амортизация;

- данные о состоянии составляющих деталей конструкции.

Документ составляется в 2-х экземплярах. Один остается у ответственного лица, другой передается в отдел бухгалтерии.

В обязательном порядке в акте личные подписи ставят ответственные лица и специалисты, входящие в состав комиссии по ликвидации.

Скачать образец акта о ликвидации объекта ОС – word.

Частичная

Некоторые основные средства считаются сложными. Таковыми могут являться объекты, сооруженные из нескольких сочлененных элементов.

При этом в налоговом и бухгалтерском учете такое ОС считается единым инвентарным объектом.

Возникают ситуации, при которых утрачивает свои экономические и социальные характеристики только часть сложного основного средства.

Именно для удаления ненужного объекта проводится частичная ликвидация — разукомплектация. В большинстве случаев такая процедура проводится с недвижимым имуществом.

К примеру, когда некоторая часть постройки становится непригодной для эксплуатации.

Для проведения процедуры частичной ликвидации комиссией составляется акт о разукомплектации основного средства.

Выводы

Со временем любые основные средства требуют ликвидации. Виной тому — потеря прежнего состояния объектов.

Ликвидация проводится в том случае, когда имущество становится непригодным для использования. Оно утрачивает свои экономические свойства.

Процедура ликвидации требует документального оформления. Основной бумагой, обязательной к составлению, в данном случае считается акт о ликвидации.

В нем указываются подробные сведения об ОС, а также лицах, несущих ответственность за весь процесс ликвидации.

Заполнение акта на ликвидацию ОС по образцу

Неизбежен тот факт, что использующееся достаточно длительное время оборудование периодически выходит из строя, изнашивается или морально устаревает. По этим причинам нет надобности держать его на балансе учреждения и дальше, проведя демонтаж ряда активов. Списание объекта подтверждает акт о ликвидации основных средств, образец которого должен соответствовать действующим нормам.

Зачем проводится ликвидация основных средств

Основная причина выбытия оборудования ― отсутствие дальнейшей потребности в его использовании. Обычно это происходит с учетом следующих обстоятельств:

- основное средство (ОС) вышло из строя и восстановлению не подлежит;

- исчезает необходимость в использовании оснащения ввиду изменения вида деятельности предприятия;

- потребность ликвидировать оборудование появляется в результате аварий, стихийных бедствий или наступления иных непредвиденных обстоятельств;

- моральный износ активов;

- хищение имущества.

В зависимости от ценности изношенного оборудования, оно может быть реконструировано или продано. Капитальное восстановление объектов недвижимости, в том числе и незавершенного строительства, провести бюджетно удается далеко не всегда. Поэтому если модернизация основного средства нерентабельна, а реализация затруднена, руководство принимает решение о его ликвидации.

В некоторых случаях необходимость в списании применительна лишь к отдельным составляющим объекта. В таких случаях способ распределения затрат допускает частичный демонтаж оборудования. Это может быть разукомплектация, уничтожение лишь части ОС. Наглядный пример ― закрытие определенного корпуса здания, в то время как другие помещения продолжают использоваться по назначению.

Разновидности актов об упразднении

Организации при списании активов вправе создать ликвидационную комиссию, которая и принимает решения после тщательного осмотра объекта. В 2018 году это требование не является обязательным, однако многие юридические лица не отказываются от процедуры, что позволяет усилить контроль за внутренними процессами.

https://www.youtube.com/watch?v=3v5ue8PkhC8

В процессе ликвидации ОС необходимо заполнять различного рода документацию

Выбытие основных средств сопровождается заполнением соответствующих документов, среди которых:

- приказ о списании;

- акт о ликвидации объекта;

- протокол о постановлении комиссии;

- накладная по типовой форме М-11, если после демонтажа объекта остались пригодные в дальнейшем использовании материалы.

В зависимости от характеристик объекта, акты об упразднении, скачать которые можно в сети, имеют несколько разновидностей форм:

- ОС-4 ― стандартный бланк для списания активов, кроме транспорта;

- ОС-4а ― форма, подтверждающая ликвидацию автомобилей;

- ОС-4б ― при необходимости фиксирования выбытия ряда объектов.

Особенности составления акта

Бланк акта о ликвидации основных средств строго не регламентируется. Каждое предприятие вправе разработать свой формат документов с указанием обязательных реквизитов, среди которых следующие:

- данные об объекте списания, в том числе постановка на учет, срок эксплуатации, первоначальная и остаточная стоимости, начисленная амортизация;

- стоимость затрат, если демонтаж проводится не бесплатно;

- сведения о возможных ремонтных работах;

- причины списания;

- подписи руководителя организации и ответственных лиц, печать (при ее наличии).

Если речь идет о выбытии автотранспорта, то необходимо еще и наличие справки ГИБДД о снятии машины с учета.

Чтобы в дальнейшем не возникало вопросов, важно при составлении акта учесть все нюансы

Как проводится списание ОС, период амортизации которых не прошел

Если принято решение о ликвидации полностью амортизированного оборудования с нулевой остаточной стоимостью, то сделать это будет достаточно просто. Проданное или утилизированное имущество полностью списывается с учета.

При этом потребуется начислить НДС. Все расходы по ликвидации будут учитываться как внереализационные. Восстанавливать налог на добавленную стоимость ликвидированного ОС со 100% износом не нужно, что подтверждается положениями ст.

170 НК РФ.

Если же организация приняла решение избавиться от активов с остаточной стоимостью, убыток от списания одновременно отражается в бухгалтерском и налоговом учете. Если после ликвидации оборудования остались материалы, то они оприходуются и рассматриваются как внереализационный доход.

Спорным вопросом остается необходимость восстановления НДС, если имущество (здания, автотранспортные средства, технологическое оборудование) полностью не списаны.

Положения законодательства прямо не указывают на подобную необходимость.

Предприятие приняло входную сумму налога к вычету, в свою очередь, используя оборудование в операциях, облагаемых НДС, при этом дальнейшее применение ОС значения не имеет.

Тем не менее, если руководство приняло решение не восстанавливать налог, ФНС может выставить свои требования. Однако существующая судебная практика показывает, что арбитраж часто становится на сторону организаций.

Скачать образец:

Акт ликвидации основных средств

О списании основных средств будет рассказано в видео:

Как правильно списать основные средства

В том случае когда на предприятии или в организации необходимо произвести оформление полного или частичного списания основных средств, оформляется акт ликвидации основных средств.

Для составления такого акта используется форма № ОС-4.

При этом необходимо учитывать, что для списания автотранспорта предусмотрена другая форма, поэтому списание их по указанной форме приведет к никчемности такого документа.

Необходимо понимать, что акт ликвидации основного средства, или акт на списание их, имеет несколько значений и служит не только для бухгалтерского учета, но и используется в качестве регистра налогового учета. Составление такого акта производится в двух экземплярах. В данном акте учитывается также и имущество, которое было затрачено на списание.

https://www.youtube.com/watch?v=xxu6OC6Kek0

Образец документа отображает стоимость тех материальных ценностей, которые поступают, например, при демонтаже и сносе сооружений, зданий, конструкций, оборудования. Для этого в указанном акте заносятся соответствующие данные в раздел «Справка о затратах, связанные со списанием основных средств, и о поступлении материальных ценностей от их списания».

Но прежде чем списать основное средство, необходимо провести специальную процедуру. При этом такая процедура, а также сам процесс составления акта требуют создания соответствующей комиссии, касательно чего издается соответствующий приказ.

Эта комиссия назначается из специальных должностных лиц самого предприятия или организации, у которых такое имущество состоит на балансе.

Кроме того, в такую комиссию могут быть приглашены должностные лица, представители различных инспекций, которые в соответствии с действующим законодательством выполняют функции как регистрации, так и надзора за определенными видами имущества.

Перед тем как назначать комиссию для списания имущества предприятия или организации, решение об этом отдается в приказе о ликвидации основных средств.

В приказе указывается причина, по которой принято решения на ликвидацию, и перечень ликвидируемого имущества. В приказе назначается ответственный за весь процесс ликвидации.

Кроме того, этот приказ может быть содержать перечень действий, которые нужно провести при списании имущества.

Точно также подписывается приказ о назначении комиссии для ликвидации основных средств. Этим документом закрепляются должностные лица предприятия, которые входят в комиссию, порядок их действий при проведении списания имущества.

Полномочия и действия комиссии

Определив, какое именно имущество подлежит списанию, комиссия производит его тщательный осмотр. Цель такого осмотра заключается в определении возможности и целесообразности дальнейшего его использования.

Кроме того, комиссия определяет, есть ли возможность его восстановления.

По результатам осмотра комиссия может прийти к выводу, что часть имущества вполне может быть восстановлена и использована на данном предприятии или организации.

В этом случае списание такого имущества произведено не будет. Но вместе с возможностью восстановления учитывается и тот фактор, насколько такое восстановление будет эффективным.

Что это значит? Допустим, если восстановление какого-либо оборудования потребует больше или равнозначные затраты, которые бы пришлось задействовать при покупке нового аналогичного оборудования, при значительно большей эффективности последнего, то восстановление может быть признано неэффективным.

Часто именно к таким выводам приходит комиссия, когда возникает вопрос о списании оргтехники. Приобретение нового оборудования является более эффективным решением, чем попытка реанимировать устаревшее оборудование.

При осмотре основного средства для их ликвидации, комиссия обязана установить и причины, которые требуют списания такого имущества. При этом установленные причины могут послужить основанием для других действий.

К примеру, если списание имущества потребовалось вследствие его неработоспособного состояния в результате нарушений условий эксплуатации, то это повлечет за собой необходимость проведения служебного расследования со всеми возможными из этого факта последствиями.

Вполне может оказаться, что стоимость этого оборудования будет компенсирована личными средствами материально-ответственного лица. Другими причинами, которые могут служить причиной списания имущества, могут быть аварии, стихийные бедствия, моральный и физический износ.

При ликвидации какого-либо оборудования могут оказаться пригодными для использования ряд его частей, механизмов, деталей или материалов. Задача комиссии заключается в установлении такой возможности. К примеру, при демонтаже каких-либо конструкций.

Комиссия может прийти к выводу о целесообразности использования некоторых запчастей, деталей от списанного оборудования. При этом члены комиссии обязаны указать текущую рыночную стоимость этих материалов и деталей.

https://www.youtube.com/watch?v=SdDePX0_Av8

В результате демонтажа ликвидированных конструкций или оборудования, в его состав могут входить цветные или драгоценные металлы. В обязанность комиссии входит проведение контроля за их изъятием при демонтаже, установление их веса и количества. Кроме того, комиссия обязана проконтролировать сдачу таких металлов на склад на ответственное хранение.

Требования к составлению акта

По результатам проведенных мероприятий комиссия составляет акт ликвидации основных средств. Составленный акт оформляется в двух экземплярах и подписывается руководителем предприятия или организации, на которой производиться такое списание.

В самом акте необходимо указать данные, которые бы максимально раскрывали информацию о ликвидируемом имуществе.

В этот документ вносятся данные о дате, когда ликвидируемое средство было принято к бухгалтерскому учету, год его изготовления, если это, например, оборудование, или год его постройки, если это сооружение.

В акте необходимо отметить время, когда это средство было введено в эксплуатацию, и срок его полезного использования.

В бланк акта вносятся и данные о первоначальной стоимости ликвидируемого имущества, сумма начисленной амортизации. Указываются все проведенные ремонты и переоценки, причины ликвидации и обоснования этих причин. Отмечается, в каком состоянии находятся конструктивные элементы, детали, основные части и узлы ликвидируемого имущества.

Оформленный на основании приказа руководителя акт ликвидации или списания основных средств, после того как он передан в бухгалтерскую службу предприятия или организации, является основанием для того, чтобы сделать отметку в инвентарной карточке о том, что соответствующее имущество выбыло.

Указанная инвентарная карточка на выбывшее имущество требует сохранения на предприятии в течении 5-ти лет. Это минимальный срок, который законодатель установил для хранения подобных карточек. Но руководитель предприятия или организации может установить другие сроки, которые предусматривает такое хранение на более длительный срок.

При этом такое решение принимается на основе существующих правил в такой организации.

Немаловажный момент, когда заполняется бланк такого акта, он утверждается руководителем организации или предприятия. Поскольку он инициирует комиссию, издавая соответствующий приказ, назначает эту комиссию в приказе, то он обязан утвердить или не утвердить результаты работы комиссии.

В случае отсутствия руководителя вместо него утверждает акт его заместитель. После такого утверждения один экземпляр акта передается в бухгалтерию, другой экземпляр акта остается на хранении у материально-ответственного лица, которое отвечало за списанное имущество.

Перед тем как акт утверждается руководителем, он должен быть подписан всеми членами комиссии.

Виды актов ликвидации основных средств

Как указывалось в самом начале, для полного или частичного списания основных средств, если речь идет не о ликвидации транспорта, составляется акт по форме №ОС-4.

Для ликвидации или списания автотранспорта, который находится на балансе у организации или предприятия, оформляется акт о списании автотранспорта. Такой акт предусмотренный формой №ОС-4а.

При списании транспорта необходимо учитывать, что кроме акта ликвидации, вместе с ним в бухгалтерию необходимо подать подтверждающий документ, что списанное транспортное средство снято учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

Законодатель предусмотрел и оформление акта о списании имущества по форме №ОС-4б. Применяется такая форма для списания групп объектов основных средств, за исключением автотранспорта.

Следует отметить, что указанный акт после его составления, подписания и утверждения указанными способами, является основанием для того, чтобы сдать списанное имущество на склад или для реализации тех материальных средств, ценностей и металлолома, которые возникли в результате списания.

https://www.youtube.com/watch?v=RG98XNSxPmM

Как списать недоамортизированные основные средства?

На любом предприятии может возникнуть необходимость списания того основного средства, которое недоамортизированно.

При этом, когда проводится расчет прибыль, которая облагается налогом, учитывается остаточная стоимость такого списанного имущества.

И в этом случае для налогообложения будет служить основанием тот самый акт ликвидации основных средств, который находится в бухгалтерии для бухгалтерского учета.

При этом выводимое из эксплуатации основное средство будет учитываться в качестве внереализационных расходов. Делается это с целью налогообложения полученной прибыли на предприятии или организации. С учетом того что списанное средство не исчерпало срок полезного использования, суммы недоначислений в связи с этим учитываются здесь же.

Кроме того, как для бухгалтерского учета, так и для налогового учета имеется возможность ликвидировать основное средство, когда срок его использования не окончен, но отмечен его либо физический, либо моральный износ.

В результате такой ликвидации могут возникнуть как доходы, так и расходы, которые заносятся на счет прибылей или убытков соответственно.

Их необходимо отразить в бухгалтерском учете, отображая их в том периоде, в котором они возникли.

Необоснованные требования налоговой службы

Нередко встречаются случаи, когда основное средство списывается до истечения срока его эксплуатации, и представители налоговой службы требуют, чтобы суммы входного налога на добавочную стоимость, предъявленные ранее к вычитанию, были восстановлены. Касается это требование той остаточной стоимости списанного имущества.

Однако такое требование не отвечает действующему законодательству. При ликвидации основных средств до окончания срока их эксплуатации по указанным причинам организация не обязана уплачивать в бюджет указанную сумму. Судебной практикой такой вывод полностью подтвержден.

Как правильно списать основные средства?

В определённых ситуациях предприятия обязаны провести списание (иначе выбытие) основных средств. Под данной процедурой понимается снятие определённого объекта с учёта либо передача его другим организациям.

При этом процесс должен сопровождаться оформлением соответствующей документации и бухгалтерскими проводками.

В каких случаях основные средства выбывают из предприятия?

Списание тех или иных имущественных объектов (основных средств) происходит по определённым причинам, среди которых:

- неправильная эксплуатация объекта;

- его хищение или недостача;

- уничтожение имущества в связи с факторами, независящими от предприятия (стихийным бедствием, аварией и т. д.);

- сильный износ;

- непригодность к дальнейшему использованию (к примеру, по причине устаревания);

- передача его в уставной капитал иной организации;

- реализация по договору.

Чаще всего основные средства подлежат незамедлительному списанию, если не приносят компаниифинансовой выгоды.

Чтобы произвести операцию по выбытию имущества, требуется соблюсти определённую процедуру. Независимо от оснований предприятие должно подтвердить целесообразность списания.

С этой целью создаётся соответствующая комиссия, в состав которой входят сотрудники, ответственные за объекты, подлежащие выбытию, и главный бухгалтер.

Все перечисленные члены специальной комиссии обязуются:

- внимательно осмотреть объект;

- выявить наличие оснований для снятия его с учёта;

- определить, кто виноват в выходе имущества из строя;

- принять решение о возможности использования некоторых частей объекта;

- составить акт, на основании которого происходит выбытие;

- проследить за изъятием имущества, его транспортировкой на склад и т. д.

После окончания проверки комиссия оформляет соответствующий акт ликвидации основных средств, с образцом которого возможно ознакомиться на сайте.

Также необходимо сделать определённую пометку в инвентарной карточке имущества. Кроме этого, операция по снятию с учёта должна быть отражена в бухгалтерской документации предприятия.

Советуем статью: Конкурсное управление при банкротстве.

Форма акта ликвидации основных средств

Для снятия объекта с учёта составляется соответствующий акт, форма которого может отличаться в зависимости от обстоятельств конкретной ситуации:

- ОС-4 – для ликвидации одного объекта;

- ОС-4б – для выбытия нескольких объектов;

- ОС-4а – для списания автотранспортного средства;

- ОС-1 – при передаче средств от одной компании другой;

- ОС-1а – форма, используемая для выбытия сооружений;

- ОС-1б – при списании нескольких объектов.

Вы можете бесплатно скачать нужные в вашей ситуации бланки акта ликвидации основных средств, представленные выше, или разработать собственный шаблон на основании типовых образцов.

Правила составления акта ликвидации основных средств

Данный документ обязательно должен быть утверждён руководством компании. В противном случае невозможно будет внести соответствующие пометки в инвентарную карточку объекта и отобразить операцию в бухгалтерской отчётности.

Типовая форма документа должна включать в себя следующую информацию:

- наименование объекта;

- его инвентарный номер;

- изначальную стоимость и конечную, достигнутую в связи с износом;

- основания для снятия имущества с учёта;

- наличие либо отсутствие возможности частичного использования деталей объекта;

- финансовые затраты на операцию по выбытию;

- прибыль, которую предприятие получило в течение эксплуатационного периода и которую может получить при использовании частей объекта;

- итоги данной процедуры.

Если списывается не всё имуществом в целом (то есть при сохранении отдельных его деталей или материалов), комиссией оформляется акт частичной ликвидации основных средств.

Проводки в документации предприятия

Компания обязана развёрнуто расписать операции, связанные со снятием объекта с учёта, отобразив эти сведения в бухгалтерской и налоговой документации. Чтобы разобраться, каким образом проставляются проводки в отчётности предприятия, рекомендуем ознакомиться с приведёнными ниже таблицами.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Если вам требуется отобразить в документах выбытие имущества в связи с его сильным износом, воспользуйтесь приведёнными ниже данными.

| Наименование операции | Дебет | Кредит |

| Выбытие изначальной стоимости объекта | 01-В | 01 (01/1) |

| Списание начисленной амортизации | 02 | 01-В |

| Списание остаточной стоимости | 91 (91/2) | 01-В |

Если снятие с учёта произошло в связи с отчуждением данного имущества, к перечисленным выше проводкам добавляются ещё две:

- Дт62, Кт 91 – отражение в документах полученной прибыли от сделки;

- Дт 91, Кт 68 –учёт налога на добавленную стоимость от продажи объекта.

Стоит отметить, что по дебету 91 необходимо учесть все доходы, полученные компанией от реализации имущества, а по кредиту – выручку предприятия.

Если передача объекта была безвозмездной, в отчётности укажите проводки, использованные в первой таблице и приведённые ниже.

| Наименование операции | Дебет | Кредит |

| Списание затрат, имеющих отношение к передаче объекта | 91 | 69, 10, 70 и другие |

| Начисление величины НДС (учитывается рыночная стоимость имущества) | 91 | 68 |

Для отображения в отчётности передачу объекта в уставной капитал другой организации к сведениям из первой таблицы необходимо добавить дополнительный пункт – Дт 58 и Кт 01-В.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Акт о ликвидации основных средств образец заполнения

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Особенности составления формы ОС-4

Бланк акта о ликвидации основных средств строго не регламентируется. Каждое предприятие вправе разработать свой формат документов с указанием обязательных реквизитов, среди которых следующие:

- данные об объекте списания, в том числе постановка на учет, срок эксплуатации, первоначальная и остаточная стоимости, начисленная амортизация;

- стоимость затрат, если демонтаж проводится не бесплатно;

- сведения о возможных ремонтных работах;

- причины списания;

- подписи руководителя организации и ответственных лиц, печать (при ее наличии).

Если речь идет о выбытии автотранспорта, то необходимо еще и наличие справки ГИБДД о снятии машины с учета.

Акт на списание основного средства оформляет сотрудник, ответственный за учет ОС в организации, на основании приказа руководителя о списании (ликвидации) основного средства и акта комиссии о невозможности его дальнейшей эксплуатации.

https://www.youtube.com/watch?v=IfgrKjwkxzI

Форму ОС-4 составляют в 2 экземплярах:

- первый передается в бухгалтерию (на его основании в бухучете отражается выбытие основного средства и его списание со счета 01);

- второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате разборки объекта.

Акт подписывается членами комиссии, назначенной руководителем организации, и утверждается руководителем или уполномоченным им лицом. Данные результатов списания отражаются в инвентарной карточке ОС.

Как правильно оформить и учесть процесс ликвидации основных средств в бухучете – проводки и образец акта

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков.

Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4.

Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Основные средства (ОС) — это имущество компании, выраженное в неденежной форме. В роли таковых может выступать продукция, оборудование, материалы и т.д.

В процессе трудовой деятельности с ОС проводятся различные процедуры — перемещение, уничтожение, ликвидация. В данном случае более подробно будет рассматриваться вопрос о ликвидации основных средств предприятия.

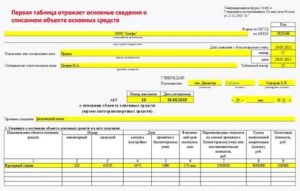

Нюансы заполнения акта о списании ОС

Акт состоит из 3 разделов.

В разделе 1 отражаются сведения о состоянии объекта на дату списания, в том числе:

- первоначальная (восстановительная) стоимость;

- сумма амортизации, начисленной с начала эксплуатации объекта;

- остаточная стоимость ОС.

Если объект переоценивался, в графе 7 указывают восстановительную стоимость по итогам последней проведенной переоценки. По непереоценивавшимся объектам указывается их первоначальная стоимость на дату принятия к бухучету.

О переоценке основных фондов и ее роли для разных видов учета читайте в статье «Для чего необходима переоценка ОС (основных средств)?».

В разделе 2 приводится краткая индивидуальная характеристика ОС (приспособления, принадлежности, содержание драгметаллов), а также дается заключение комиссии о состоянии объекта и возможности (невозможности) его дальнейшей эксплуатации.

Раздел 3 содержит сведения о затратах, связанных со списанием ОС, и оставшихся после списания ТМЦ, пригодных к использованию.

Посмотреть образец заполнения унифицированной формы ОС-4 вы можете на нашем сайте.

О переоценке основных фондов и ее роли для разных видов учета читайте в статье «Для чего необходима переоценка ОС (основных средств)?».

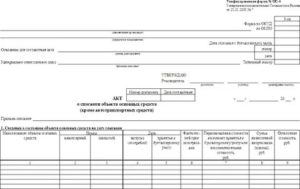

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

https://www.youtube.com/watch?v=ZMAMayEqCd8

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")