Выдача аванса (части заработной платы за первую половину месяца) может производиться следующими способами:

- путем перечисления через кредитную организацию (банк);

- наличными деньгами через кассу.

В зависимости от способа выплат оформляются разные документы, в том числе потребуется и платежная ведомость.

- Документы для выдачи зарплаты за первую половину месяца

- Выплата через кредитную организацию

- Наличными в кассе предприятия

- Как оформить платежный документ?

- Скачать бланк и образец заполнения формы Т-53

- Выводы

- Как работать с авансами, предоплатами

- Образец 1. Единый чек на зачет авансов

- Таблица 1. Когда сформировать чек

- Как выбить чеки при возврате аванса и замене товара

- Чек на встречное предоставление

- Ведомость на выплату аванса образец

- Платежная ведомость: бланк + образец заполнения

- Для чего используется платежная ведомость

- О заполнении платежной ведомости по форме № т-53

- Платежная ведомость (бланк): скачать

- Платежная ведомость (форма № Т-53): образец заполнения

- Ведомость на выдачу аванса

- Скачать образец документа

- Платежная ведомость (форма Т-53, бланк)

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

На основании данных производится расчет зарплаты с выдачей в письменном виде работнику информации о начисленной заработной плате и составных ее частях (расчетные листки).

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия.

Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

Каждая платежная ведомость имеет порядковый номер и регистрируется в специальном журнале.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

https://www.youtube.com/watch?v=nUpo3OAfy9M

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2019 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

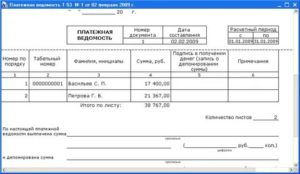

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

Скачать бланк и образец заполнения формы Т-53

Бланк типовой формы платежной ведомости Т-53 – word.

Скачать образец заполнения при выдаче аванса по заработной плате – excel.

Пример заполнения при выплате заработной платы за вторую половину месяца — скачать.

Так выглядит заполненный образец:

Более подробно о размере аванса, сроках выдачи и оформлении выплат, рассказано в данном видео:

Выводы

Выплата части зарплаты наличными деньгами в кассе предприятия строго регламентируется законом.

Этот метод требует дополнительных расходов на заработную плату кассира, оформления большего количество документов, чем это требуется при безналичном способе выплаты.

Поэтому в настоящее время большое количество хозяйствующих субъектов отказывается от выплат через кассу, переходя на оплату труда через кредитные организации.

Как работать с авансами, предоплатами

С 1 июля закон обязал пробивать чеки по новому, а в чеках добавили реквизиты. Но ФНС не успели подготовить разъяснения, как работать с новыми чеками, поэтому возникла некая путаница. Поэтому, мы постараемся разобрать для вас некоторые актуальные моменты.

Сначала внесем ясность в понятия «Что такое аванс и предоплата».

Чем предоплата отличается от аванса

Аванс — это частичная или полная оплата товара или услуги, у которых неизвестна окончательная цена, наименование или состав. Например, итоговая стоимость изготовления мебели или одежды может измениться в зависимости от фурнитуры и материалов.

Предоплата — это оплата товаров или услуг, у которых сразу известна окончательная стоимость, состав и наименования. При предоплате известно, что ни один из этих параметров не поменяется. Например, стоимость аренды помещения.

Зачет аванса или предоплаты — это окончательный расчет с клиентом, когда он получил услугу или готовый товар.

Чек на зачет аванса нужно пробивать лишь в том случае, если раньше вы выбивали чек на сам аванс. Если вы не обязаны пробивать чек на аванс, то не нужно пробивать чек и на зачет аванса. Например, если покупатель — организация, которая перечислила деньги за услуги с расчетного счета, то вы при этом не пробивали кассовый чек на аванс (п. 9 ст. 2 Закона № 54-ФЗ). Значит, не нужно пробивать чек и на зачет аванса. Если вы обязаны пробивать чек на аванс, то нужно пробить чек и на зачет аванса.

Один чек за период. Часть продавцов могут оформлять один чек на зачет авансов за расчетный период, причем этот чек не надо отправлять клиентам. Когда можно пробить один чек, смотрите во врезке.

Оформите один чек, если физлица внесли предоплату за услуги:

- — концерты, игры и другие услуги в сфере культурно-массовых мероприятий;

- — перевозка пассажиров, багажа, грузов и грузобагажа;

- — связь;

- — охрана;

- — коммунальные услуги;

- — образовательные услуги;

- — реклама в интернете, предоставление прав на использование программ и баз данных и другие услуги в электронной форме, которые названы в статье 174.2 НК;

- — другие услуги из перечня Правительства, в частности, организация проезда по платным автодорогам (постановление Правительства от 18.07.2019 № 924).

Если вы попадаете в категорию организаций или ИП, которые вправе выбивать один чек на зачет, установите расчетный период, за который будете пробивать этот чек. Он может быть любым, но не более месяца.

Срок можно установить в приказе директора. Сформировать чек нужно не позднее 10 календарных дней, следующих за днем окончания расчетного периода.

Этот чек отправляйте только в налоговую, клиенту выдавать не нужно.

https://www.youtube.com/watch?v=Qm8PnHTiJAs

Как пробить единый чек на зачет аванса, смотрите в примере 1.

Пример 1. Как выбить единый чек на зачет аванса

В течение августа 2019 года физлица оплачивали услуги: 20 000 руб. — погашали долг за июль, 12 000 руб. — вносили предоплату за август. Не позднее 10 сентября кассир должен оформить чек на зачет предоплаты. Пример чека на зачет предоплаты — в образце 1.

Образец 1. Единый чек на зачет авансов

Поставьте признак способа расчета «Полный расчет» и признак предмета расчета «Услуга». Перечислите услуги, которые оказали в течение расчетного периода, в счет которых происходит зачет аванса. Выберите признак способа расчета «Сумма по чеку предоплатой» и наберите сумму, которую необходимо зачесть.

Чек — каждому клиенту. Если вы не оказываете услуги из льготного перечня, то чек на зачет аванса нужно сформировать в момент передачи товара, выполнения работ, оказания услуги, в счет которых покупатель внес предоплату. Пробить чек нужно каждому клиенту. Из закона не совсем ясно, когда необходимо оформить чеки, если к примеру услуги растянуты по времени.

Примеры для разных ситуаций смотрите в табл. 1.

Таблица 1. Когда сформировать чек

Пример 2. Как пробить чек на каждого клиента

В начале августа 2019 года покупатель Е.А. Озеров внес предоплату за Товар №1 и за Товар № 2 — 9000 руб. В этот момент кассир ИП Пяткин Д.С. оформил первый чек на предоплату.

Сумму аванса для каждого товара кассир распределил пропорционально доле оплаты в общей стоимости покупки. В середине августа 2019 года Е.А. Озеров забрал товар и доплатил остаток наличными — 10 000 руб. Кассир пробил второй чек на зачет предоплаты.

В чеке кассир показал полную стоимость товара. Примеры чеков на аванс и на зачет предоплаты смотрите в образцах 2 и 3 ниже.

Образец 2:Чек на предоплату Образец 3:Чек на зачет предоплаты

Поставьте признак способа расчета «Предоплата». Если не знаете, какие товары оплатил покупатель, вместо названий укажите «Аванс».Перечислите товары, за которые покупатель вносит предоплату. Сумму предоплаты распределите пропорционально стоимости товаров.

Укажите форму расчета «Наличными» и сумму предоплаты, которую внес покупатель. Необходимо выбрать признак способа расчета «Полная оплата». Признак предмета расчета «Товар».По каждому наименованию укажите полную стоимость. Укажите сумму предоплаты, которую внес клиент и сумму, которую клиент оплачивает, когда забирает товар.

Как выбить чеки при возврате аванса и замене товара

Возврат аванса. Когда возвращаете аванс покупателю, сформируйте чек с признаком «Возврат прихода». В нем укажите те же реквизиты, что и в чеке на аванс. Например, покупатель внес 100-процентную предоплату.

Вы пробили чек с признаком «Приход», а в реквизите «Признак способа расчета» написали «Предоплата 100%».

В момент, когда возвращаете аванс, выдайте чек с признаком «Возврат прихода», в поле «Признак способа расчета» — «Предоплата 100%».

Замена товара. Если клиент оплатил один товар авансом, а потом решил взять другой товар, пробить чек на зачет аванса не получится.

В первом чеке на предоплату вы указали определенное наименование товара, его же нужно указать в чеке на зачет предоплаты. А раз покупатель хочет другой товар, наименования в чеках не сойдутся.

Чтобы решить проблему, пробейте чек на возврат аванса и верните деньги покупателю. А на новый товар пробейте обычный чек на приход.

Чек на встречное предоставление

С 1 июля продавцы обязаны применять кассу, когда в счет оплаты товара, работы или услуги получают встречное предоставление (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ). В законе прямо не сказано, что такое встречное предоставление.

Из логики следует, что это операции, когда продавец рассчитывается с покупателем без денег (ст. 423 ГК). Примеры расчетов, которые попадают под понятие «встречное предоставление», смотрите в табл. 2 ниже.

Из закона неясно, нужно ли пробивать чек, если одна фирма рассчитывается с другой путем встречного предоставления. Есть два мнения.

Мнение 1 — чек нужен.Закон разрешает работать без ККТ при безналичных расчетах между фирмами (п. 9 ст. 2 Закона № 54-ФЗ). Но безналичные расчеты — это расчеты поручениями, по инкассо, аккредитиву, чеками (п. 1 ст. 862 ГК).

Из описания термина «расчеты» в Законе № 54-ФЗследует, что расчеты в безналичном порядке и получение встречного предоставления — это разные понятия. А раз встречное предоставление или взаимозачет не относятся к безналичным расчетам, то «кассовое» освобождение не действует.

Если компании или ИП передают или получают встречное предоставление за проданные товары, обе стороны признаются и продавцом и покупателем (

Ведомость на выплату аванса образец

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

https://www.youtube.com/watch?v=cCrxoPPBuwg

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Платежная ведомость: бланк + образец заполнения

Актуально на: 22 сентября 2016 г.

Мы рассматривали в отдельном материале особенности заполнения расчетно-платежной ведомости (форма № Т-49). В этой консультации расскажем о платежной ведомости (форма № Т-53) и покажем пример ее заполнения.

Для чего используется платежная ведомость

Платежная ведомость применяется для отражения выплаты заработной платы работникам организации, но только тем, кто получает зарплату наличными, а не на пластиковые карты.

Платежная ведомость составляется в одном экземпляре в бухгалтерии и передается в кассу для оплаты (в т.ч. на аванс).

Форма платежной ведомости разрабатывается организацией самостоятельно и закрепляется в учетной политике. Может организация использовать и форму платежной ведомости № Т-53, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. Расскажем о некоторых особенностях заполнения платежной ведомости по форме № Т-53.

О заполнении платежной ведомости по форме № т-53

На титульном листе платежной ведомости (форма № Т-53 ) указывается общая сумма, подлежащая выплате.

Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом.

В платежной ведомости по истечении срока выплаты против фамилий работников, не получивших заработную плату, в графе 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы № Т-53 указывается номер предъявленного документа (к примеру, при получении зарплаты по доверенности).

В конце таблицы платежной ведомости на выдачу зарплаты после последней записи проводится итоговая строчка для проставления общей суммы ведомости.

В конце самой ведомости указываются суммы выплаченной и депонированной заработной платы.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2 ), номер и дата которого проставляются на последней странице платежной ведомости.

Платежная ведомость (бланк): скачать

Форма Т-53 «Платежная ведомость» содержится в Постановлении Госкомстата РФ от 05.01.2004 № 1. По коду формы (Т-53) ведомость на выдачу зарплаты (бланк) без труда можно найти в справочно-правовой системе «КонсультантПлюс».

В формате Excel в удобной для заполнения форме платежную ведомость на выдачу заработной платы скачать можно тут.

Платежная ведомость (форма № Т-53): образец заполнения

Как заполняется ведомость выдачи заработной платы по форме № Т-53, покажем на условном примере .

Ведомость на выдачу аванса

При любой денежной выплате работникам предприятия или фирмы, составляется специальная платежная ведомость. В случае выдачи аванса оформляется авансовая ведомость.

Что такое авансовая ведомость

Авансовая ведомость – это документ, который составляется в бухгалтерии, после чего передается кассиру. Авансовая ведомость оформляется в единственном экземпляре.

Система оформления авансовой ведомости

Анисовая ведомость является документом, который подтверждает выдачу денежных средств каждому работнику предприятия. В данную ведомость вносятся такие данные:

- наименование кассы;

- фамилия и инициалы кассира;

- дебет;

- кредит;

- сумма аванса;

- денежный эквивалент;

- подпись о получении.

После чего подводится итог. Также это документ заверяется подписями кассира и учетно-операционного работника, которым была составлена данная ведомость.

https://www.youtube.com/watch?v=Lemai0sFOog

У вас есть юридический вопрос?

Скачать образец документа

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Платежная ведомость (форма Т-53, бланк)

Применяется для выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

[1] Постановление Госкомстата РФ от 05.01.2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

situations/k501937, http://dogovor-obrazets.ru/образец/Ведомость/Ведомость_на_выдачу_аванса, http://lugasoft.ru/blank/t-53-platezhnaya-vedomost

. Форма № В-9")

")

")

")

. Форма № 3")