")

- Год документа: 2019

- Группа документа: Бланки, Формы

- Вид документа: опись, ведомость

- Форматы для скачивания: DOC, EXCEL, PDF

Инвентаризационная опись предназначена для фиксации материальных ценностей на предприятиях различных форм собственности. Она составляется в 2-х экземплярах, где ставится подпись ответственных лиц входящих в комиссию и сотрудника, который несет полную ответственность за сохранение ТМЦ. Одна копия отправляется бухгалтеру, а вторая находится у лица с материальной ответственностью.

Перед началом проведения инвентаризации от одного человека или группы лиц, несущие ответственность за товарно-материальные ценности берется расписка, цель которой подтверждение, что все ценности доступны для выполнения пересчета. Благодаря описи товарно-материальных ценностей удается получить сведенья касательно эксплуатируемого имущества организацией.

- Как правильно заполнять документ

- Когда проводится инвентаризация

- Ведомость ОС

- Скачать документы

- ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

- Образец и пустой бланк формы ИНВ-3

- Заполнение полей формы ИНВ-3

- Детализация описи

- Инвентаризационная опись товарно-материальных ценностей: образец

- Инвентаризационная опись ТМЦ

- Обязательные реквизиты ИНВ-3

- Страница 1 описи — расписка

- ИНВ-3: образец заполнения 2-4 страниц описи

- Ведомость расхождений по результатам инвентаризации

- Опись инвентаризационная: разновидности бланков

- Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

- Сличительная ведомость ИНВ-19. Бланк (скачать)

- Образец заполнения сличительной ведомости ИНВ-19

- Сличительная ведомость ИНВ-19: скачать образец заполнения

- Ведомость расхождений по результатам инвентаризации: образец заполнения — Предприятие Инфо

- Акт о результатах инвентаризации. Форма 0504835 — образец и бланк 2020 года

- Когда применяется акт о результатах инвентаризации ф. 0504835

- Условие проведения инвентаризации

- Порядок заполнения акта о результатах инвентаризации по форме 0504835

- Скачать бланк и образец

Как правильно заполнять документ

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья.

На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись.

Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

Документ составляется по форме ИНВ-3. Если присутствуют незаполненные поля, то ставят прочерки, изображающие латинскую букву «Z». Это делается с целью невозможности в дальнейшем дописывать информацию после окончания процедуры инвентаризации. Бланки формы 0504087 используются для внесения информации полученной при инвентаризации объектов относящихся к нефинансовым активам.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость включает в себя сведения относительно имеющихся на предприятии излишек и недостач. Она составляется бухгалтером организации.

Ведомость ОС

Используется для фиксации информации об основных средствах (недвижимости, устройств машин передаточного типа и агрегатов, инвентаря для хозяйственных и производственных целей и прочее). Инвентаризация ОС выполняется при условии присутствия всех членов входящих в комиссию и человека, имеющего материальную ответственность.

Наш сайт позволяет скачать бланк инвентаризационной описи, которая позволит осуществлять контроль над товарно-материальными ценностями предприятия. Имеется пример заполнения документа с учетом актуальных требований.

Специалист поможет найти образцы другой документации, проконсультирует по правильному их заполнению и ответит на поставленные вопросы.

Воспользовавшись предусмотренной поисковой строкой, удастся быстро найти нужный бланк новейшего образца.

Скачать документы

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

| Инвентаризационная опись ИНВ-3 чистый бланк |

| Инвентаризационная опись ИНВ-3 пример заполнения |

| Инвентаризационная опись 0504087 чистый бланк |

| Инвентаризационная опись 0504087 пример заполнения |

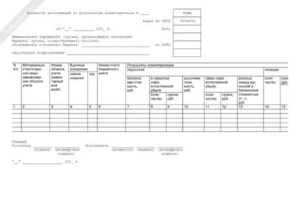

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

- Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

- Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

https://www.youtube.com/watch?v=1LUZ_S0WLww

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Скопировать урл

Распечатать

Инвентаризационная опись товарно-материальных ценностей: образец

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Ведомость расхождений по результатам инвентаризации

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

https://www..com/watch?v=ytaboutru

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

О процедуре проведения инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны.

| Графа 1 | Порядковый номер | — |

| Графа 2 | Наименование объекта нефинансового актива | Графа 2 |

| Графа 3 | Номер (код) объекта учета (инвентарный или иной) | Графа 3 |

| Графа 4 | Единица измерения | Графа 4 |

| Графа 5 | Номер (код) счета бухгалтерского учета | Графа 10 |

| Графа 6 | Балансовая стоимость (сумма) на единицу объекта учета | Графа 12/графа 11 |

| Графа 7 | Цена (оценочная стоимость) объекта инвентаризации | Графа 5 |

| Графа 8 | Количество объектов, по которым выявлена недостача по данным бухгалтерского учета | Графа 13 |

| Графа 9 | Сумма недостачи = графа 8 х графа 6 | Графа 14 |

| Графа 10 | Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия | — |

| Графа 11 | Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 | — |

| Графа 12 | Количество объектов, превышающее данные бухгалтерского учета | Графа 15 |

| Графа 13 | Сумма излишков = графа 12 х графа 7 | Графа 16 |

| Графа 14 | Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета | Графа 17 |

| Графа 15 | Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 | Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092).

По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2018 года.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2]Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

[3] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

[4] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

Опись инвентаризационная: разновидности бланков

Бланки инвентаризационных описей утверждены постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88.

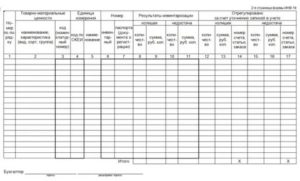

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

![]()

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения.

Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере.

Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

Страница 1

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России.

Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования.

В этом случае в нее проставляется код операции.

https://www.youtube.com/watch?v=SjEm1YH10U4

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 2

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 3

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Ведомость расхождений по результатам инвентаризации: образец заполнения — Предприятие Инфо

С 1 квартала будет новая форма 4-ФСС РФ C 1 квартала 2015 года будет применяться новая форма 4-ФСС РФ.

Проект приказа ФСС России об утверждении новой формы размещен на е ]]> дином портале для размещения информации о разработке федеральными органами исполнительной власти проектов нормативных правовых актов и результатов их общественного обсуждения ]]> . Правда, в самом тексте проекта приказа ФСС России нет, представлен лишь порядок ее заполнения.

С 1 июля изменяется МРОТ Федеральным законом от 19 декабря 2016 г. №460-ФЗ принята новая величина минимальной оплаты труда (МРОТ) с 1 июля 2017 года. Она составит 7800 руб.

С 1 декабря начнется публикация рейтингов регионов по внедрению инфосистемы ЖКХ Замминистра связи РФ Михаил Евраев на Всероссийской практической конференции «Государственная политика в области тарифного регулирования и управления жилищным фондом» сообщил, что с 1 декабря 2015 года начнется публикация рейтингов регионов по внедрению информационной системы «ГИС ЖКХ». Соответствующие письма с оценкой каждого из регионов уже направлены в субъекты РФ, сообщает пресс-служба ]]> министерства ]]> . Михаил Евраев обратил внимание жилинспекций на необходимость привлечения к административной ответственности тех организаций, которые не выполнили требования законодательства.

С 1 апреля в силу вступает новый порядок фармаконадзора С 1 апреля 2017 года в силу вступает новый порядок осуществления Росздравнадзором фармаконадзора. Соответствующий приказ от 15 февраля 2017 г. №1071 принят Росздравнадзором.

С 1 августа цена за литр этилового спирта составит 28 рублей Приказом Федеральной службы по регулированию алкогольного рынка от 1 июля 2011 г. № 14н установлена минимальная цена на этиловый спирт российского производства из пищевого сырья за исключением денатурированного этилового спирта, головной фракции этилового спирта и спирта-сырца.

Ряд продукции исключен из перечня обязательной сертификации Постановлением Правительства РФ от 17 июля 2017 г. №844 внесены изменения в единый перечень продукции, подлежащей обязательной сертификации (утвержден постановлением Правительства РФ от 1 декабря 2009 г. №982), в части исключения рада разделов.

https://www.youtube.com/watch?v=q9xx_XOrW6A

Ряд МФО исключен из госреестра 15 сентября 2014 года Центробанк принял решение исключить из государственного реестра микрофинансовых организаций сведения о ряде организаций, ]]> сообщает пресс-служба Банка России ]]> .

В частности, речь идет об ООО «ОЛИГАРХ» (ОГРН 1092366005137), ООО «МикроФинанс» (ОГРН 1137847119365), ООО «Первая Правовая Корпорация» (ОГРН 1107847205400) и ООО «Рассвет» ОГРН 1121001011450).

Данные организации не представили документы, содержащие отчет о микрофинансовой деятельности и о персональном составе своих руководящих органов за I полугодие 2013 года, 9 месяцев 2013 года, 2013 год и I квартал 2014 года.

Ряд депутатов попросили Совет Федерации отклонить законопроект о торговом сборе Председатель комитета Госдумы по делам общественных объединений и религиозных организаций, депутат ЛДПР Ярослав Нилов и ряд других депутатов от ЛДПР направили письмо председателю СФ Валентине Матвиенко с просьбой отклонить законопроект о введении торгового сбора.

Оценка рыночной стоимости Рыночная стоимость является отражением реальной цены на активы предприятия в конкретный промежуток времени. От правильности ее определения зависит размер налоговых платежей по осуществляемым сделкам.

Рыбу из Латвии ввозить нельзя Россельхознадзор с 4 июня 2015 года ввел ограничения на ввоз всей рыбопродукции из Латвии. Решение принято на основании результатов инспекции рыбопродукции Россельхознадзором, сообщает пресс-служба ведомства.

Акт о результатах инвентаризации. Форма 0504835 — образец и бланк 2020 года

Во всех организациях с определенной периодичностью проводятся проверки основных средств и различного имущества. Данные процессы сопровождаются оформлением различных документов. Однако наиболее важным из них считается акт, в который вносятся результаты проведенной проверки. Для оформления этого документа используется форма 0504835.

Файлы для скачивания:

Когда применяется акт о результатах инвентаризации ф. 0504835

Документ используется в различных коммерческих организациях, частных и государственных учреждениях. Форма подходит при инвентаризации нефинансовых и финансовых активов.

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения.

После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы.

Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(: “Порядок проведения инвентаризации, учет излишков и недостач”)

Условие проведения инвентаризации

С состав комиссии должен входить представитель руководящего состава. Также разрешается привлекать сторонних специалистов. Перед началом проверки сотрудник, который несет материальную ответственность, должен дать расписку. Так он подтверждает, что имущество, находящееся под его ответственностью, в полном порядке.

https://www.youtube.com/watch?v=c79cGm8Gsc0

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

В Методических рекомендациях описаны способы, которые можно использовать при проверке. Участники комиссии вправе самостоятельно выбирать подходящие варианты, которые позволят получить полные сведения о проверяемом имуществе.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется.

Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки.

Причин может быть достаточно много, от элементарных ошибок до кражи.

Нередко инвентаризация проводится достаточно длительное время с перерывами на обед. В таких ситуациях во время отсутствия комиссии имущество должно храниться в сейфе или помещении, к которому нет доступа у посторонних лиц. На ночь такие помещения принято опечатывать.

(: “Как отразить результаты инвентаризации в 1С?”)

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

- Заполнение «шапки». Здесь указывается организация, в которой проводится инвентаризация. Отмечается ее руководитель и дата составления. Посередине строки прописывается название документа. В бланке это уже написано. Заполняющему достаточно лишь поставить номер, который был присвоен документу. Также здесь проставляются коды организации, и лицо, которое несет материальную ответственность за проверяемое имущество.

- Ниже идет содержательная часть. Здесь указывается, из каких сотрудников состоит проверяющая группа. Указываются сведения о документе, на основании которого проводится инвентаризация. Это может быть приказ, распоряжение и др. Отмечается период, в течение которого проводились проверочные работы. Прописывается, что ответственный сотрудник несет материальную ответственность. Кроме этого, указывается информация об описях. Перечисляется проверяемое имущество, указывается его количество и стоимость. Если возникает необходимость оформлять ведомость расхождений, в акте должны присутствовать сведения и о ней.

- Завершающей частью является проставление автографов всех заинтересованных лиц. Во-первых, документ должен быть заверен председателем проверяющей комиссии. Указывается его должность и подпись с расшифровкой. Во-вторых, ниже перечисляются все члены группы, которые также должны подписать документ.

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов.

Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным. После оформления акт передается государственному органу, если проверка проводилась по его инициативе, или же директору предприятия.

После ознакомления он должен утвердить документ.

. Форма № В-9")

")

")

. Форма № 3")