Если результаты инвентаризации расходятся с данными, отраженными в учетных документах, необходимо составить так называемую сличительную ведомость. Обычно используется специальная форма ИНВ-19, которая достаточно удобна и проста. Бланк и готовый пример оформления документа, особенности, на которые важно обратить внимание – обо всем этом прямо сейчас.

Пустой бланк формы ИНВ-19 (excel)

Образец заполнения сличительной ведомости (excel)

- Основное назначение

- Почему расходятся результаты

- Порядок заполнения

- Бланк и образец документа

- Более простая форма

- ссылкой:

- Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

- Сличительная ведомость ИНВ-19. Бланк (скачать)

- Образец заполнения сличительной ведомости ИНВ-19

- Сличительная ведомость ИНВ-19: скачать образец заполнения

- Образец заполнения сличительной ведомости результатов инвентаризации

- Ответственность за составление и срок хранения

- Основные понятия

- Сличительная ведомость результатов инвентаризации ТМЦ (образец)

- Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

- ИНВ-19 пример заполнения

- Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

- Когда составляются ведомости

- Что отражается в ведомостях

- Инвентаризация основных средств

- Инвентаризация ТМЦ

- Сличительная ведомость результатов инвентаризации ТМЦ: образец и бланк скачать, составление ИНВ-18 и ИНВ-19

- Порядок заполнения сличительной ведомости (нюансы)

- Каковы особенности заполнения документа

- Какова специфика заполнения формы

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику).

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля. Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

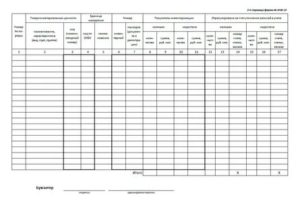

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

ОБРАТИТЕ ВНИМАНИЕ. Суммы указываются с точностью до копеек. Если значение не содержит копеек, можно указать в простом формате, например 1000 (рублей), а не 1000,00 (рублей).

Бланк формы ИНВ-19 показан ниже.

https://www.youtube.com/watch?v=1TajQzyVU_w

А вот готовый пример:

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

ссылкой:

(2 2,50 из 5)

Загрузка…

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения.

Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере.

Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

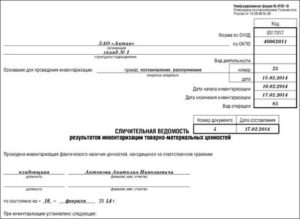

Страница 1

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России.

Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования.

В этом случае в нее проставляется код операции.

https://www.youtube.com/watch?v=oKxj1Fhnjg4

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 2

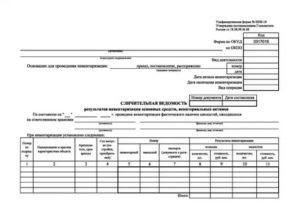

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 3

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

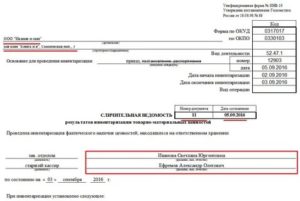

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Образец заполнения сличительной ведомости результатов инвентаризации

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

https://www.youtube.com/watch?v=Lns1A4MTAsU

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость. Он также в состоянии объяснить важность составления этого документа.

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость.

Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей.

К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Еще в 1998 году Госкомстат России издал постановление № 88, в котором после внесения некоторых изменений утвердил несколько унифицированных форм.

Они должны были облегчить процесс ведения первичного учета и повысить контроль производства на каждом его этапе.

В этом документе форма сличительной ведомости представлена двумя разными видами:

- ИНВ-18. Она составляется по конечным результатам предварительно проведенной инвентаризации основных средств данного предприятия и имеющихся у него нематериальных активов.

- ИНВ-19. По ней ведется сравнительный учет всех товарно-материальных ценностей.

Порядок формирования обеих форм практически одинаковый.

Сначала ответственный работник в присутствии специально созданной для этого комиссии проводит инвентаризацию.

Потом ее результаты сверяются с теми данными, которые имеются на данный момент в бухгалтерии. В результате формируется новый документ.

Он содержит в себе подробное описание всех выявленных несоответствий. Причем каждая позиция расписывается подробно с указанием причины расхождения. Формы составляются сразу в 2 экземплярах. Один, как правило, остается у бухгалтера, а второй забирает материально-ответственное лицо.

Инвентаризации на предприятиях должны проводиться постоянно. Это дает возможность следить за состоянием каждого показателя и быть в курсе реального положения дел.

Для проведения проверки основных средств и нематериальных активов используются утвержденные тем же постановлением формы № ИНВ-1 и № ИНВ-1а соответственно. После окончания работы оформляется сличительная ведомость.

Образец представляет собой бланк, размещенный на стандартных листах формата А4.

На первой странице указываются все данные о предприятии:

- название данной организации и того структурного подразделения, где проходит проверка;

- коды (ОКУД и ОКПО), а также вид его деятельности.

Далее отмечается основание проведения данного мероприятия (распоряжение или приказ) с указанием его номера и даты. Здесь же фиксируется начало и окончание работ. После этого следует название, дата и номер самого документа.

Под ним указывается, по состоянию на какое число проводится проверка, а также материально ответственное лицо (Ф. И. О. и должность). После этого идет таблица, которая размещается с обеих сторон ведомости.

https://www.youtube.com/watch?v=jivsxoNpVSM

Она включает в себя одиннадцать граф, которые полностью описывают каждую проверяемую позицию объекта. На каждой странице подбивается результат инвентаризации путем расчета выявленных излишков и недостатков.

Ведомость подписывается обоими сотрудниками, каждый из которых берет себе по одному экземпляру составленного бланка.

Аналогичным образом составляется и сличительная ведомость результатов инвентаризации имеющихся товарно-материальных ценностей. Предварительно проводится инвентаризация, по результатам которой потом формируются следующие документы:

- ИНВ-3, где видно общее наличие ТМЦ.

- ИНВ-4, которая показывает отгруженные материалы.

- ИНВ-5 фиксирует ценности, принятые на ответственное хранение.

Суммируя все полученные данные, формируется ведомость по форме ИНВ-19.

«Шапка», в которой указываются основные сведения о предприятия, заполняется аналогично предыдущей форме. Далее следует таблица, в которой должно быть тридцать две графы. Каждый материал (товар) расписывается по всем имеющимся показателям:

- С 1 по 7 графы содержат его описание (наименование, коды, единицу измерения, инвентарный номер и данные технического паспорта).

- В графах с 8 по 11 содержится информация о недостатках и излишках в количественном и денежном выражении.

- С 12 по 23 графы показывают результат регулирования отклонений и данные о пересортице.

- С 24 по 32 графы фиксируются окончательные недостатки и излишки по проверяемым материалам.

Ведомость подписывают оба участника проверки, каждый из которых оставляет у себя копию сформированного документа.

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

]]>]]>

Цель инвентаризации – проверить фактическое наличие товарно-материальных ценностей, их состояние и соответствие данным, которые отражены в документах. В присутствии ответственных лиц (например, завскладом) и материально ответственных лиц ценности пересчитываются, перевешиваются или измеряются заново.

Сведения о фактическом наличии имущества и реальности учтенных обязательств по результатам проведения инвентаризации записываются в инвентаризационные описи или акты инвентаризации. Часто случается так, что в ходе инвентаризации выявляются расхождения между данными (выявлен лишний товар или наоборот недостача), занесенными в описи, и показателями на счетах бухучета.

Информацию о расхождениях должна содержать сличительная ведомость результатов инвентаризации.

Ведомости являются первичными учетными документами, а значит, компания вправе решить, по какой форме их составлять – разработать собственную или использовать унифицированные формы. Таким образом, компания вправе выбрать:

- продолжить использовать в работе установленные формы унифицированных первичных документов (при условии, что они содержат все необходимые реквизиты). Например, формы, утвержденные Постановлением Госкомстата России № 88 от 18 августа 1998 г.;

- разработать самостоятельно собственную форму, в том числе взять за основу для разработки своего документа утверждённые унифицированные формы, удалив лишние реквизиты или добавив необходимые.

Независимо от того, какую форму вы решите использовать в работе, необходимо помнить, что она должна содержать все необходимые реквизиты.

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью.

Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

https://www.youtube.com/watch?v=BQCEwUChSS8

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (скачать бланк можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи.

Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам.

Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

ИНВ-19 пример заполнения

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Сличительная ведомость — это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты подлежат документальному оформлению.

Унифицированные формы таких первичных учетных документов, как сличительные ведомости результатов инвентаризации основных средств (форма № 18) и ТМЦ (товарно-материальных ценностей, форма № 19) утверждены .

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия.

На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

https://www.youtube.com/watch?v=glNn2j_BiCw

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета.

И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19.

Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Что отражается в ведомостях

В отчеты № 18 и 19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных формах.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае в обязательном порядке следует приложить расчет потерь в пределах указанных норм.

Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении документа о результатах инвентаризации нематериальных активов графы 3, 8, 10 не заполняются.

Документы составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально ответственному лицу. Инвентаризационная ведомость хранится не менее пяти лет.

Очень часто случается, что в ходе инвентаризационных мероприятий выявляется пересортица — одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно предоставить комиссии объяснения о допущенной пересортице.

Если излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризационных мероприятий отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» отчета ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утвержденными приказом Минфина России от 28.06.2010 № 63н.

Инвентаризация основных средств

При проверке основных средств заполняется сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам проверки и сличения нематериальных активов и основных средств, арендованных организацией.

Инвентаризация ТМЦ

Титульный лист заполните так, как показывает пример заполнения ИНВ-19: не забудьте указать должность и фамилию ответственного.

При проверке установлено следующее (2-я страница формы ИНВ-19):

При пересортице (3-я страница):

Скачать образец сличительной ведомости при инвентаризации (шаблон проверки основных средств № 18)

Скачать образец заполнения ИНВ-18

Скачать образец сличительной ведомости результатов инвентаризации ТМЦ (шаблон № 19)

Скачать образец заполнения сличительной ведомости ИНВ-19

Сличительная ведомость результатов инвентаризации ТМЦ: образец и бланк скачать, составление ИНВ-18 и ИНВ-19

На основе формы ИНВ-5 составляется опись, в которой при инвентаризации отражаются ТМЦ, взятые на ответственное хранение. Она введена в деловой оборот постановлением Госкомстата «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88.

Опись по форме ИНВ-5 должна быть оформлена в 2 экземплярах и подписана представителями комиссии, которая осуществляет инвентаризацию. Также опись подписывается материально ответственными лицами (МОЛ). Одна ее копия должна быть направлена в бухгалтерию, вторая отдается МОЛ.

Кроме того, МОЛ должны заверить тот факт, что к моменту проведения инвентаризации документы на ТМЦ, относящиеся к расходным и приходным, направлены в бухгалтерию, а ТМЦ, находящиеся в зоне ответственности МОЛ, оприходованы либо списаны (при выбытии). Это указывается в расписке, которая входит в структуру формы ИНВ-5.

Аналогичным образом оформляют и бланк, применяемый при инвентаризации собственных ТМЦ. Подробнее о нем читайте в статье «Унифицированная форма № ИНВ-3 — бланк и образец».

Порядок заполнения сличительной ведомости (нюансы)

Инфо

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк. Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств». Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах.

Внимание

Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая. Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте: ИНВ-19 О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале «Инвентаризация материально-производственных запасов».

Итоги Инвентаризация — непростая процедура в деятельности любой организации.

Каковы особенности заполнения документа

Форма ИНВ-5 представлена следующими основными элементами:

- титульной областью;

- основной таблицей;

- разделом для проставления подписей компетентных лиц.

Таблица – это главный элемент документа. В ней, в частности, отражаются:

- название, а также ОКПО поставщика и получателя товаров (то есть стороны, передающей ТМЦ на хранение, а также забирающей их по истечении установленного периода времени);

- название и основные характеристики ТМЦ, взятых на ответственное хранение;

- место, в котором располагаются ТМЦ;

- дата принятия товаров на хранение;

- информация о документах, на основании которых товары взяты на хранение;

- сведения о наличии ТМЦ.

В форме ИНВ-5 указываются сведения о фактическом наличии ТМЦ, выявленном при их обследовании комиссией, а также по сведениям бухучета. Если сведения по версии комиссии и бухгалтерии не совпадут, то расхождения должны быть зафиксированы в сличительной ведомости, которая составляется на базе формы ИНВ-19.

Об оформлении формы ИНВ-19 читайте в материале «Унифицированная форма № ИНВ-19 — бланк и образец».

Какова специфика заполнения формы

Приведем образец заполнения инвентаризационной ведомости на примере проведения ревизии барной продукции.

В официальную форму ИНВ-19 включены сведения о:

- компании (наименовании фирмы, проверяемом структурном подразделении и т.д.);

- инвентаризации (документе, на основании которого она проводится, сроках ее проведения);

- сотрудниках компании, материально ответственных за сохранность ТМЦ;

- выявленных излишках, недостачах (указываются наименование и характеристики ТМЦ, по которым установлены расхождения, их номер, количество и сумма);

- пересортице, если она проведена;

- окончательных излишках и недостачах (ниже расскажем о заполнении этих граф подробнее) с отнесением их на материально ответственных работников.

Ниже мы приведем пример заполнения ИНВ-19 для случаев, когда в результате инвентаризации выявлены расхождения с данными учета, но пересортица не проводилась. В таком случае графы 18 – 23 не заполняются.

https://www.youtube.com/watch?v=V50eRqLMg5I

Если были выявлены излишки, которые не зачтены по пересортице, то нужно заполнить столбцы 24 – 26 (окончательные излишки).

В отношении граф 27 – 32 (окончательные недостачи) можно заметить, что в форме ИНВ-19 столбцы 27, 29, 31 (количество) и 28, 30, 32 (сумма) повторяют друг друга.

Это сделано для того, чтобы отнести выявленные недостачи на сотрудников, за них отвечающих. Таким образом, в официальной форме сличительной ведомости можно указать недостачи по трем материально ответственным сотрудникам.

При необходимости компания может утвердить собственную форму, увеличив количество указанных столбцов.

Посмотреть образец: стр. 1стр. 2стр. 3

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Инвентаризационные описи составляются по подотчетным лицам, участкам и счетам бухучета. Т. е.

, если один сотрудник, являясь материально-ответственным лицом, отвечает, например, за сохранность нефинансовых активов (инвентаря и материалов) на складе и в эксплуатации, то инвентаризационные описи составляют отдельно по каждому участку, а результаты проверки объединяют в акте по итогам инвентаризации, пример заполнения которого, мы представляем вниманию читателя.

Оформленный акт подписывается членами комиссии, и утверждается руководством. По фактам расхождений ответственное лицо пишет объяснительную записку, которую также прикладывают к акту. В зависимости от установленных результатов руководитель принимает решение: излишки приходуются, а недостачи, как правило, взыскиваются с виновных лиц.

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26.

. Форма № В-9")

")

")

")

. Форма № 3")