")

Составление бухсправки необходимо для исправления ошибочных данных в финансовых операциях, корректировки сведений в записях бухучета и налоговой отчетности. Она необходима еще для некоторых хозяйственных операций:

- Начисление амортизации ОС;

- Расчет валютной разницы;

- Распределение транспортных затрат;

- Расчет торговой наценки;

- Расчет заработной платы;

- Начисление различных обеспечений и резервов;

- Перевод из долгосрочного займа в краткосрочный;

- Списание кредиторской и дебиторской задолженности;

- Расчет процентов по кредитам и депозитам;

- Распределение прибыли или начисление дивидендов.

Бухсправка является полноценным первичным документом и поэтому с помощью ее можно откорректировать многие финансово-хозяйственные операции в компании.

- Условия для составления примера бухгалтерской справки

- Когда оформляют

- Последовательность исправлений бухгалтерской справкой

- Образец бухгалтерской справки

- Бухгалтерская справка для исправления ошибки в бухгалтерском или налоговом учете

- Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

- Если данные по сотрудникам корректировать не нужно

- Алгоритм проверки корректирующего отчета

- Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

- Пример 1: СНИЛС не тот, но реальный

- Пример 2: несуществующий СНИЛС

- Если забыли включить сотрудника в исходный отчет

- Если сотрудника включили в исходный отчет ошибочно

- Если включили одного сотрудника вместо другого

- Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

- Справка о начисленных страховых взносах образец

- Справка расчет в ФСС 2019: образец заполнения

- Оформление справки об уплаченных взносах на накопительную часть пенсии

- Бухгалтерская справка об ошибочно начисленных работнику страховых взносах (образец заполнения)

- Справка о поступивших страховых взносах. Форма N ПЗ-14

- Справка об уплаченных налогах работодателем

- Образец справки о начисленных страховых взносов

- Оформляем справку из лицевого пенсионного счета

- Справка об уплате страховых взносов

- Пояснение в ИФНС по страховым взносам (образец)

- Общие моменты по представлению пояснений в ИФНС

- Виды пояснений по страховым взносам в ИФНС

- Использование пониженного тарифа страховых взносов

- Использование необлагаемых сумм при расчете взносов

- Нулевой расчет по страховым взносам

- Образец пояснения по страховым взносам в налоговую инспекцию

- Особенности оформления пояснений по страховым взносам

- Бухгалтерская справка 0504833 пример заполнения. Бухгалтерская справка

- Правила оформления документа

- В каких случаях используется бухгалтерская справка

- Какие документы нужно подать в ФСС РФ вместе со справкой

- Справка о начисленных и уплаченных страховых взносах при увольнении

- Документы по запросу при увольнении

- справки

- Восстановление в должности

- 🔥 Видео

Условия для составления примера бухгалтерской справки

На бланке бухгалтерской справки в левом верхнем углу обязательно вписывают полное наименование предприятия в соответствии с учредительными документами.

Можно также написать адрес места нахождения организации, идентификационный номер налогоплательщика и код постановки предприятия на учет в налоговый орган.

После наименования предприятия указывается дата составления документа.

Дата составления документа соответствует дате обнаружения ошибки.

Посередине бухгалтер пишет наименование документа. В нашем случае, это бухгалтерская справка.

После этого в справке указывается когда и какая операция была неверно отражена на счетах бухучета, причина совершенной ошибки и способ ее исправления.

Если была указана неправильная сумма, то в содержании справки пишется наименование хозяйственной операции, в которой допущена ошибка и указывается фактическая сумма.

Далее рассчитывается правильная сумма хозяйственной операции и сумма, на которую необходимо внести исправления в бухгалтерский учет предприятия.

Если была применена неправильная корреспонденция счетов, тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

При этом бухгалтер предприятия должен указать измерители хозяйственной операции, по которой вносятся исправления, в натуральном и денежном выражении.

После содержания бухгалтерской справки указываются наименования должностей лиц, ответственных за ее написание, и их подписи.

Бухгалтерская справка представляет собой документ, в котором необходимы такие реквизиты:

- Название документа;

- Время составления первичного документа;

- Наименование компании;

- Подробная информация хозяйственной операции;

- ФИО должностных лиц, ответственные за проведение операции;

- Подписи ответственных лиц.

Документ разрабатывается и составляется индивидуально на каждом предприятии, прописывается в Учетной политике предприятия.

Важно: вносить в бухгалтерскую справку полную информацию о допустимом недочете и прикрепить ее к той «первичке», где содержатся неточности бухучета.

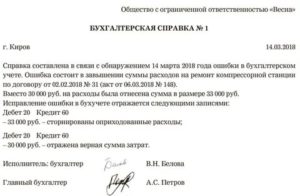

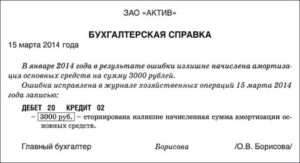

При начислении зарплаты штатному работнику ООО «Сокол» Сергееву Р.Н. произвели неправильный расчет дохода в размере 1250 руб. за январь-месяц. Обнаружили ошибку в феврале при выплате заработной платы. Сергеев Р.Н. внес переплату в феврале в кассу предприятия. Бухгалтер ООО «Сокол» составил бухгалтерскую справку, по которой были внесены следующие бухпроводки:

- Дт20 Кт70 – сторнируем излишне уплаченную сумму в размере 1250 руб.;

- Д70 Кт68 – сторнируем удержанный НДФЛ на сумму 163 руб.;

- Дт50 Кт70 – возвращена сумма в кассу предприятия в размере 1087 руб.

https://www..com/watch?v=DEElwndhmGE

Переплаченная сумма НДФЛ Сергеева Р.Н. будет учтена в феврале.

Когда оформляют

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы. Высшее руководство в этом процессе не участвует.

https://www.youtube.com/watch?v=VlBBMa_7Abg

В основном, данная справка необходима, когда остальная «первичка» уже собрана, но для учета нужен дополнительный расчет какого-либо показателя. На практике это может быть:

- бухгалтерская справка-расчет процентов, в т. ч. по займу;

- бухгалтерская справка-расчет пособия (по беременности и родам и др.);

- бухгалтерская справка-расчет суточных;

- бухгалтерская справка-расчет компенсации за задержку зарплаты (ст. 236 ТК РФ);

- бухгалтерская справка-расчет налога на прибыль;

- бухгалтерская справка-расчета 5 процентов по НДС (п. 4 ст. 170 НК РФ);

- бухгалтерская справка-расчет пени;

- бухгалтерская справка-расчет распределения расходов;

- бухгалтерская справка-расчет на списание бензина;

- бухгалтерская справка-расчет как приложение к листку нетрудоспособности и др.

Как уже было сказано выше, форму используемой в учете справки фирма может разработать самостоятельно. При этом за образец бухгалтерской справки можно взять бланк бухгалтерской справки 0504833 (скачать образец можно ниже).

Данная форма утверждена приказом Минфина от 30 марта 2015 года № 52н для применения органами государственной власти и различными государственными и муниципальными учреждениями, но на основании данного бланка, вопрос о том, как правильно составить бухгалтерскую справку, может решить для себя и любая коммерческая компания.

Последовательность исправлений бухгалтерской справкой

В каком порядке можно исправить допущенные ошибочные данные, нам поможет Положение по бухучету (ПБУ 22/2010). Сведения по ошибочным недочетам делятся на существенные и несущественные.

Существенные ошибки характерны, если они за один отчетный период могут принести отрицательные показатели коммерческой деятельности. Компания принимает такой вывод по собственной инициативе, исходя из образовавшихся ошибочных операций.

Ошибки существенного характера возможно исправить в таком порядке:

- При обнаружении ошибочных расчетов до конца отчетного годового периода, то исправить в бухучете можно в месяце, когда была определена неточность;

- При обнаружении ошибочных расчетов после окончания годового отчетного периода, но отчет еще не утвердили, то исправления возможны в декабре-месяце отчетного года;

- При обнаружении неточностей в бухучете после утверждения и подписания отчетности за год, но до ее предоставлении собственнику-акционеру или другим уполномоченным лицам компании, исправление возможно в декабре отчетного периода.

При исправлении несущественных ошибок необходимо придерживаться следующего порядка:

- Если ошибочные данные обнаружены до конца отчетного года, то бухпроводками исправляют эти недочеты в том месяце, в котором они были допущены;

- При обнаружении ошибочных данных после окончания отчетного периода, но отчет еще не утвердило руководство, то можно внести исправления записями в бухучет в декабре отчетного года.

Важно знать, что исправление ошибки несущественного характера бухзаписями, приведшая к прибыльному доходу или убытку компании, относят в состав прочих доходов и расходов того отчетного периода, когда был выявлен недочет.

Образец бухгалтерской справки

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено.

Например, при исправлении ошибок в бухучете, в т.ч. сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

— суммы НДС, восстанавливаемого при передаче ОС в уставный капитал;

— первоначальной стоимости ОС, складывающейся из нескольких видов затрат;

— суммы резерва по сомнительным долгам.

Обязательная для применения форма бухгалтерской справки нормативно не установлена.

Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике.

https://www..com/watch?v=Jq9htcGVg6M

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи и фамилии должностных лиц.

Обязательный, установленный законом образец бухгалтерской справки-расчета отсутствует. Это значит, что для учетной политики ее форму желательно разработать самостоятельно с учетом всех особенностей предприятия и его документооборота. А утвердить – отдельным распоряжением главы предприятия.

Также см. «Приказ об утверждении учетной политики на 2017 год: образец».

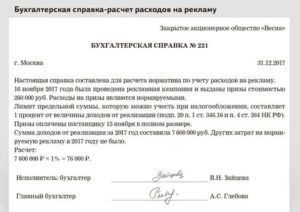

Если сомневаетесь, как правильно составить образец бухгалтерской справки-расчета, руководствуйтесь статьей 9 Закона название компании;суть операции и расчет по ней;дата составления;Ф.И.О. ответственных лиц.Также см.

«Реквизиты бухгалтерских документов: основные и обязательные».Далее показан пример бухгалтерской справки-расчета:На нашем портале скачать бухгалтерскую справку-расчет, если она вам подходит, можно здесь.Также см.

«Бухгалтерская справка: как правильно составить».Бухгалтерская справка-расчет: образец заполненияДопустим, что ООО «Гуру» сроком на февраль 2017 года выдало другой фирме заем на сумму 100 000 рублей под 10% годовых.

Ниже показан образец бухгалтерской справки-расчета процентов по займу. Обратите внимание: в последнем столбце бухгалтер ООО «Гуру» привел формулу расчета по номерам столбцов данной справки.Скачать (BUKHGALTERSKAYA-SPRAA.

doc)

, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

https://www..com/watch?v=hwUGT0T_xVE

Допустим, что ООО «Гуру» сроком на февраль 2017 года выдало другой фирме заем на сумму 100 000 рублей под 10% годовых. Ниже показан образец бухгалтерской справки-расчета процентов по займу. Обратите внимание: в последнем столбце бухгалтер ООО «Гуру» привел формулу расчета по номерам столбцов данной справки.

https://www.youtube.com/watch?v=BXzcMcg9umY

Скачать (BUKHGALTERSKAYA-SPRAA.doc)

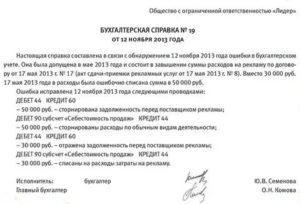

Бухсправка не заменяет первичные документы. Она подтверждает операции и информирует о том, откуда взялась та или иная цифра. Образцы бухгалтерских справок для частых случаев – ниже.

Бухгалтерская справка для исправления ошибки в бухгалтерском или налоговом учете

В бухсправке необходимо отразить суть ошибки, номера и даты документов, с которыми связаны исправления, обоснование исправлений и принятые решения по корректировкам. Читайте – как исправить ошибки при расчете отпускных.

Скачать образец

Видео:Как заполнить уведомление на уменьшение патента на страховые взносы по форме КНД 1112021Скачать

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета.

Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Поймать скидку

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1—», «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

https://www.youtube.com/watch?v=A5cwYC3ZMas

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

https://www.youtube.com/watch?v=_qdKO9r_ip8

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Видео:Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносовСкачать

Справка о начисленных страховых взносах образец

Справка о сумме заработка за два календарных года необходима для расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком. Ее представляют работники, которые в текущем году и в двух календарных годах, предшествующих году болезни или декрета, трудились у других работодателей.

Форма справки о сумме заработной платы и порядок ее заполнения утверждены приказом Минтруда России от Обязанность выдать справку установлена для работодателя в пункте 3 части 2 статьи 4. В справке отражаются сведения за последние два года, предшествующих году наступления страхового случая и за текущий год:.

К исключаемым периодам относят дни ч.

- Справка расчет в ФСС 2019: образец заполнения

- Оформление справки об уплаченных взносах на накопительную часть пенсии

- Бухгалтерская справка об ошибочно начисленных работнику страховых взносах (образец заполнения)

- Справка о поступивших страховых взносах. Форма N ПЗ-14

- Справка об уплаченных налогах работодателем

- Образец справки о начисленных страховых взносов

- Оформляем справку из лицевого пенсионного счета

- Справка об уплате страховых взносов

Справка расчет в ФСС 2019: образец заполнения

Форма СЗВ предоставляется в территориальный орган ПФР страхователем работодателем или физическим лицом, самостоятельно уплачивающим страховые взносы.

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица по Форме СЗВ содержат следующую информацию:.

Регистрационный номер ПФР — указывается номер, под которым работодатель зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР.

Код категории застрахованного лица — заполняется в соответствии с одноименным классификатором параметров. Указывается дата приема документов территориальным органом ПФР. Страховой номер — аналогично одноименным реквизитам формы СЗВ—1. ВИДЕО ПО ТЕМЕ: инструкция заполнение Расчета по страховым взносам (2017)

Оформление справки об уплаченных взносах на накопительную часть пенсии

Для подготовки справок, связанных с работой, работодателю отводится не более трех рабочих дней ст. А если работник увольняется, то справка выдается вместе с другими документами в день его увольнения ст. Прошу предоставить мне надлежащим образом заверенную справку о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование за период с

Работодатели сдают новый единый расчет по взносам в ФНС. Работник подписывает в бухгалтерии справку о получении расчета.

Законодательством предусмотрена обязанность работодателя выдавать работнику при увольнении определенные справки. Одни справки выдаются обязательно, другие — по запросу работника.

Порядок выдачи документов их копий , связанных с работой, регулируется ст.

По правилам данной статьи работник должен представить работодателю письменное заявление, содержащее запрос на получение соответствующих справок, документов или их копий.

Бухгалтерская справка об ошибочно начисленных работнику страховых взносах (образец заполнения)

Остаток задолженности по данным проверки на конец проверяемого периода: Всего , в т. Актуально в году. Сайт использует файлы cookie. Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie. Справочно-правовая система. Добавить ЗаконПрост! Регистрация Войти. Правовая база.

Справка о поступивших страховых взносах. Форма N ПЗ-14

Для получения возмещения расходов на обязательное социальное страхование из ФСС бухгалтеру нужно заполнить справку-расчет.

Мы сделали подробную инструкцию, как заполнить справку-расчет в ФСС в году, образец заполнения этого документа с расшифровкой расходов и бланк справки. Активировать пробный доступ к журналу «РНК» или подписаться со скидкой.

Справка-расчет для получения возмещения расходов на обязательное социальное страхование из ФСС в году подается по форме, рекомендованной в письме ФСС РФ от

https://www.youtube.com/watch?v=cZ6C8l9b31g

Согласно Трудовому законодательству, работодатель обязан выдавать своим работникам по их запросам ряд документов о работе, среди которых названы и справки об отчислениях в ПФР, произведенных за работника ст.

Договоры ГПХ позволяют экономить на страховых взносах. Новые налоговые вычеты для многодетных уже действуют. Почасовая оплата труда педагога.

Справка об уплаченных налогах работодателем

Тематика документа: Зарплата. Утверждена рекомендациями Минсоцзащиты от Фамилия М.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Формируем «Расчет по страховым взносам»

Пенсионный фонд РФ до г. Сейчас рассылка уже не ведется, и эти данные можно получить, оставив заявление в Пенсионном Фонде, через Интернет, с помощью сайта гос.

Но работнику, скорее всего, не будут интересны все сведения о его пенсионном счете, направленные работодателем, сотрудники отдела кадров могут предоставить ему справки, которые будут яснее и проще. Справка может быть упрощенной и более развернутой.

В первой содержится информация о страховых взносах, а во второй информация о самом сотруднике, его стаже работы и заработной плате.

Образец справки о начисленных страховых взносов

Начиная с года, каждый страхователь в обязательном порядке заполняет форму СЗВ, которая предоставляется ежегодно для отчета в территориальный Пенсионный Фонд.

В связи с тем, что в заполнение формы внесены некоторые новые правила, необходимо тщательно ознакомится и этими коррекционными моментами, для того чтобы правильно без помарок и исправлений с первого раза внести все информационные данные.

Скачать форму СЗВ Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс Посмотрите образец заполнения. Специальная программа для малого бизнеса.

В справке нужно отражать только те выплаты на которые начислялись страховые взносы. Справка о заработной плате за 2 grsh-electro.ru образец Скачать бесплатно бланк 37 кб(новая и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы.

Рассмотрим порядок выдачи справки в случае письменного обращения заявителя, зарегистрированного в качестве ИП скачать образец запроса в ПФР об отсутствии задолженности можно по ссылке ниже.

Важно учитывать, что если такой способ не будет указан, то справка будет направлена на адрес, указанный заявителем в запросе, по почте. С помощью тарифной ставки исчисляется страховой взнос, вносимый страхователем страховщику.

Построение страховых тарифов зависит от отраслевых особенностей личного и имущественного страхования.

Оформляем справку из лицевого пенсионного счета

Гайдара за январь г. В декабре г. Санкт-Петербург, ул.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Пособие по нетрудоспособности. Расчет пособия по нетрудоспособности

Справка об уплате страховых взносов

С нововведением пенсия в России разделилась на страховую и накопительную части. Страховая, как и ранее, формируется за счет отчислений работодателя, которые он делает за своего работника. Дорогие читатели!

Регистрация Вход. Ответы Mail.

Во исполнение подпункта 3 пункта 1. Утвердить форму справки о сумме начисленных страховых взносов в государственные внебюджетные фонды.

Директорам государственных казенных учреждений службы занятости населения Волгоградской области использовать форму справки о сумме начисленных страховых взносов в государственные внебюджетные фонды, утвержденную пунктом 1 настоящего приказа.

Контроль исполнения настоящего приказа возложить на заместителя председателя комитета по труду и занятости населения Волгоградской области Е.

Видео:Страховые взносы, уведомление в 2023 г.Скачать

Пояснение в ИФНС по страховым взносам (образец)

По сданному в налоговую инспекцию расчету по страховым взносам проводится камеральная проверка.

Если по ее результатам налоговики выявят какие-либо несоответствия между имеющейся у них информацией и данными РСВ, они потребуют дать пояснения в плане обнаруженных расхождений.

Расскажем подробнее, как нужно подготавливать и представлять пояснения по страховым взносам в налоговую инспекцию.

Общие моменты по представлению пояснений в ИФНС

Представить пояснения по страховым взносам в налоговую инспекцию необходимо в течение 5-ти рабочих дней с момента получения требования. Передавать пояснения в ИФНС нужно в обязательном порядке, поскольку согласно п.

1 ст. 129.1 НК РФ хозяйствующий субъект будет оштрафован на 5 000 руб. за несвоевременное сообщение либо несообщение необходимой информации в ИФНС. Повторное деяние подобного рода наказывается штрафов в размере 20 000 руб.

При выставлении требования о представлении пояснений по РСВ их необходимо подавать вместе с уточненным расчетом, в котором будут исправлены обнаруженные ошибки.

Однако данное требование не всегда связано с тем, что в РСВ имеются какие либо нарушения, ошибки или неточности.

Затребовать пояснения налоговики могут даже при наличии сомнений в правильности определения величины страховых взносов, а также при снижении суммы страхвзносов по сравнению с предыдущим периодом.

https://www.youtube.com/watch?v=A5_ymSF-tFk

Кроме того, пояснения могут потребоваться, если компания применяет пониженный тариф страховых взносов либо отражает в РСВ необлагаемые суммы. Также в случае несоответствия сведений в РСВ и 6-НДФЛ плательщику страхвзносов необходимо будет пояснять причину различий.

Необходимо обратить внимание на следующие важные моменты:

- пояснение подается в ответ на требование налоговой инспекции;

- законодательством не установлен образец пояснений, а потому они составляются в произвольной форме. Как правило, пояснения содержат характеристики, присущие деловым бумагам компаний;

- направить пояснения нужно не позднее 5-ти дней с момента получения требования именно в ту ИФНС, из которой пришел запрос;

- передать пояснения по страховым взносам можно электронным способом через ТКС, при личном посещении налоговой инспекции, через доверенное лицо (с оформлением нотариальной доверенности) или по Почте России;

- дата подачи пояснения:

— для электронного документа — дата отправки;

— для передачи лично или доверенным лицом — при непосредственной передаче сотруднику налоговой инспекции;

— для отправки почтой — дата принятия сотрудником Почты России;

- при непредставлении пояснений компания может ожидать не только штраф, но и ее включение в график выездных налоговых проверок.

Виды пояснений по страховым взносам в ИФНС

Пояснения по страховым взносам в ИФНС могут представляться по нескольким основаниям, которые рассмотрим более детально.

Использование пониженного тарифа страховых взносов

Компания не подает в ИФНС какое-либо заявление для установления права использовать пониженный тариф по страховым взносам, а налоговики видят эту информацию по РСВ. Для подтверждения указанного права они могут выслать требование о предоставлении документов, на основании которых используются льготные ставки по страхвзносам.

Их перечень зависит от того, какую систему налогообложения использует хозяйствующий субъект, и каковы его виды деятельности. Например, в качестве доказательства может представляться копия КУДиР, копия свидетельства о резидентстве в особой экономической зоне, расчетно-платежные документы, копии документов о праве ведения определенного вида деятельности и др.

Подтверждающие документы могут оформляться как в электронном виде, так и на бумажном носителе в зависимости от того, каким образом направляются пояснения по требованию. Кроме того, они должны оформляться в качестве приложений к направляемому пояснению.

Использование необлагаемых сумм при расчете взносов

При расчете базы по страховым взносам из нее исключаются необлагаемые суммы, и для подтверждения права на их использование налоговая инспекция может запросить различные документы, например, по больничным листам, предоставлению суточных, при выплате детских пособий и т.д.

При составлении пояснения необходимо детально указать группировку необлагаемых выплат и суммы по ним, а для подтверждения использовать копии имеющихся документов.

Нулевой расчет по страховым взносам

Расчет по страховым взносам должны сдавать все страхователи вне зависимости от того, начислены или выплачены страховые взносы или нет. При отсутствии начислений по взносам формируется нулевой РСВ, по которому у налоговиков могут возникнуть определенные сомнения, и тогда они направят требование о предоставлении пояснений.

В качестве объяснений отсутствия начислений страховых взносов можно указать причину — приостановка ведения деятельности и выплаты зарплаты. Такое пояснение можно направить вместе с нулевым расчетом по страховым взносам в целях предупреждения дальнейших расспросов со стороны налоговой инспекции.

Образец пояснения по страховым взносам в налоговую инспекцию

Компания самостоятельно формирует пояснения, не опираясь на установленный шаблон, поскольку он не регламентирован налоговым законодательством. Предлагаем скачать пустой бланк для оформления пояснений в налоговую инспекцию по вопросам о страховых взносах.

https://www.youtube.com/watch?v=7fEnE6y46bA

Ниже представлен образец пояснения в налоговую инспекцию по страховым взносам:

При его формировании необходимо придерживаться следующей схемы заполнения документа:

- в правом верхнем углу указать наименование адресата — налоговой инспекции, на требование которой даются объяснения;

- указать полные реквизиты компании (если документ оформляется не на фирменном бланке), в противном случае достаточно указать краткие реквизиты;

- ниже проставить исходящие данные документа — дату и номер;

- зафиксировать реквизиты требования, на которое дается пояснение;

- изложить в подробной форме пояснения по вопросам, заданным налоговой инспекцией, с указанием норм законодательства (по возможности). Данный раздел необходимо заполнить не только с описательной стороны, но также добавить к нему перечень документов, подтверждающих те или иные моменты;

- проставить подписи и ФИО должностных лиц.

Скачать образец заполнения пояснений по страховым взносам в налоговую инспекцию можно по этой ссылке.

Особенности оформления пояснений по страховым взносам

При составлении и оформлении пояснений по страховым взносам в налоговую инспекцию нужно придерживаться следующих основных моментов:

- указать причины, по которым налоговая инспекция направила требование о предоставлении пояснений;

- аргументировать, в связи с какими именно проблемами возникли спорные вопросы;

- указать и представить доказательную базу, на основании которой страхователь настаивает на своей позиции;

- оформлять пояснения на фирменном бланке со всеми необходимыми реквизитами;

- заполнять бумажный вариант пояснений в печатной, а не рукописной форме;

- проставить подписи под пояснениями не только директора, но и главного бухгалтера;

- оформить бумажный вариант в двух экземплярах: один из них передать сотрудникам налоговой инспекции, а на втором проставить отметку о получении;

- зарегистрировать документ в журнале исходящей документации с проставлением его номера и даты.

В видео-материале представлена информация о том, как отвечать на требования ИФНС при камеральной проверке расчета по страховым взносам:

https://youtu.be/tH7EjpDcIeY

Видео:Уменьшение стоимости патента на страховые взносы в 1С 8.3 БухгалтерияСкачать

Бухгалтерская справка 0504833 пример заполнения. Бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне.

Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике.

Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере.

Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал.

Удостоверять документ печатью необязательно, поскольку с 2020 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

https://www.youtube.com/watch?v=NJFv0f6b2ts

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

В каких случаях используется бухгалтерская справка

Основной принцип, которого нужно придерживаться при составлении бухгалтерской справки, заключается в том, что оформляет такой документ компания в одностороннем порядке.

Проще говоря, если в рассматриваемом в справке событии задействованы дополнительные стороны, например, контрагенты или физлица, то использовать для оформления такой операции какую бы то ни было форму бухгалтерской справки нельзя.

Прибегают к оформлению справки только в тех случаях, когда речь идет о каких-то внутренних событиях компании, в которых не участвуют сторонние лица либо же их участие не очевидно.

Например, может быть оформлена бухгалтерская справка об исправлении ошибки, выявленной в отчетности за предыдущий период. В таком документе сторнируются записи по дебету или кредиту счетов бухучета, остаток по которым оказался неверен. По истечении срока исковой давности оформляется бухгалтерская справка на списание кредиторской задолженности.

Распространенная ситуация – оформление бухгалтерской справки по раздельному учету НДС по облагаемым и необлагаемым данным налогом операциям. Если помимо конкретной проводки по дебету и кредиту двух счетов с определенной суммой необходимо подтвердить, откуда эта сумма взялась, то используют бухгалтерскую справку-расчет.

На ее основании, в частности, определяют размер выплачиваемого работнику больничного пособия, которое определяется исходя из среднего заработка за последние два года, либо же определяют сумму процентов по полученным и выданным займам.

Подобная информация без дополнительно приведенных цифр и формул будет не очевидной, поэтому ее и оформляют соответствующей расчетной формой бухгалтерской справки.

Еще одна специфическая ситуация – оформление бухгалтерской справки о задолженности для суда. В данном случае речь не идет о документальном оформлении факта хозяйственной деятельности. Такая справка – это информационный документ, составленный на основании ранее отраженных в учете операций.

Какие документы нужно подать в ФСС РФ вместе со справкой

В 2020 году для получения возмещения из ФСС РФ расходов на обязательное социальное страхование компания должна подать:

- Заявление о выделение средств;

- Справку-расчет;

- Расшифровку расходов, осуществленных компанией;

- Копии документов, подтверждающие расходы (например, больничный лист)

Видео:КАК ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ ПО УСН 1110355 НА ЕНС В ЛИЧНОМ КАБИНЕТЕ ИП В 2023 ГОДУСкачать

Справка о начисленных и уплаченных страховых взносах при увольнении

Ежемесячно каждый работодатель делает отчисления в пенсионный фонд. Компания должна предоставлять сведения о них ежеквартально. Для этого предоставляется справка о начисленных и уплаченных страховых взносах. При увольнении работник должен запросить этот документ, так как выдаётся он не в обязательном порядке.

Документы по запросу при увольнении

Работодатель отдаёт бывшему работнику трудовую книжку. Если сотруднику требуются иные документы, он может сделать запрос письменно. В этом случае предоставляются их копии(ст.62 ТК РФ). Организация должна отдать документы в день увольнения сотрудника или не позднее трёх суток следующих после написания заявления. В дальнейшем информация о перечислениях может пригодиться.

Пример письменного заявления:

Директору ООО «Тандем»

Н. В. Уткиной

https://www.youtube.com/watch?v=uVGk9ft_Yhc

от продавца-универсала

Я. Д. Малютиной

Заявление

В связи с увольнением от 2.12.2017 прошу выдать справку о перечисленных взносах на обязательное пенсионное страхование.

число, подпись

Заявление может быть написано в свободной форме, но лучше уточнить у работодателя: возможно, что у организации есть свой бланк. При выдаче заверенных копий документов отделом кадров бывший сотрудник должен подписью подтвердить их получение. Зафиксировать это можно в журнале учёта выданных справок, распиской или подписью на оригинале документов, остающихся на фирме.

До 2014 г. работодатели оформляли справки формы СЗВ-6−1 и СЗВ-6−4, утверждённые Постановлением Правления ПФР от 31.07.2006 N 192п. После 2014 г. производится расчёт по форме РСВ-1 ПФР, раздел 6.

Ко дню увольнения организация обязана предоставить сведения за отработанный период. Если данные не предоставлялись ранее, то их сформировывают и передают работнику.

Справки по запросу:

- о заработной плате;

- о страховых взносах в ПФР;

- 2-НДФЛ (о доходах;

- справка о среднем заработке за последние 3 месяца(если планируется встать на учёт в центр занятости населения);

- о сроке, отработанном в организации.

Справку о взносах и 2-НДФЛ выдаёт бухгалтерия, а об отработанном периоде в данной компании — отдел кадров. Если кадрового отдела нет, то документы подготавливают в бухгалтерии.

Если сотруднику отказывают в выдаче какого-либо документа, это ведёт к административной ответственности работодателя и штрафу в размере: 1000−5000 р.(ИП и должностных лиц), 30000−50000 р. (для юридических лиц).

справки

В запрашиваемом документе должны содержаться сведения о страховом стаже, взносах работодателя в счёт накопительной пенсии сотрудника и других перечислениях. При подсчёте учитываются все виды доходов и компенсаций, кроме пособия при ликвидации предприятия и сокращении работников.

Какие сведения указывают в справке:

- название организации;

- номер работодателя, зарегистрированного в ПФР;

- номер налогоплательщика и код причины постановки на учёт (ИНН и КПП);

- дата отправки сведений в ПФР;

- промежуток, за который предоставляются сведения;

- номер страхового свидетельства работника;

- фамилию, имя, отчество застрахованного;

- указывается форма (исходная-если первый раз подаётся на данное физическое лицо, корректирующая — если сведения, которые были поданы ранее, изменились, или отменяющая — отмена ранее поданных сведений);

- средства, зачисленные и уплаченные на страховую часть пенсии;

- сумма, перечисленная и уплаченная на накопительную часть пенсии(излишнеуплаченные суммы не указываются);

- стаж работы (включая отпуск, временную нетрудоспособность);

- условия труда (полный рабочий день, частичная занятость).

Эту информацию содержит справка о страховых взносах. При увольнении образец начисленных и уплаченных суммах выглядит также.

Восстановление в должности

В случае когда уволившийся сотрудник решил вернуться и его приняли на работу, расчёты производятся за все отработанное им время в данной организации, а доходы суммируются. Закон действует, если это произошло в течение одного года, т. е. между датой увольнения и приёма не прошло 12 месяцев.

Если сотрудник перед возвращением на предприятие успел поработать в другой организации, то доходы, полученные в другой фирме, должны были учитываться ей. Например, поработав в фирме ООО «Строймат» три месяца, А. И. Иванов уволился и вернулся в ООО «Мечта». За отработанные им три месяца должны были производить перечисления кадровики предприятия «Строймат».

Все документы и справки выдаются бывшему сотруднику под подпись и безвозмездно. Если работник не предоставил обходной лист, не вернул спецодежду или другое имущество компании, то бумаги о трудовой деятельности и перечислениях все равно должны быть выданы в течение трёх дней на руки либо заказным письмом.

🔥 Видео

НДФЛ 2023 1С Бухгалтерия. ПОЧЕМУ НЕ ПРАВИЛЬНО СЧИТАЕТ. КАК ПОПРАВИТЬСкачать

ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО УСН ДЛЯ ИПСкачать

Как сделать отчет о страховых взносах Раздел 2 ЕФС-1 за 1 квартал 2023 года в 1С:ЗУПСкачать

Как подать уведомление по страховым взносам и НДФЛ за февраль 2023 г в 1С БП 8.3Скачать

КАК ЗАПОЛНИТЬ РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ ЗА 1 КВАРТАЛ 2022Скачать

Начисление страховых взносов в 2023 году в 1С Бухгалтерия 8Скачать

Как настроить пониженные страховые взносы в 1С 8.3? Пошаговая инструкцияСкачать

Как уменьшить УСН на сумму страховых взносов у ИП в 2023г. на примере 1 квартала 2023г. Ставь лайк!Скачать

#8 Учет страховых взносов: от расчета до отчета.Скачать

Новый отчет РСВ за 1 квартал 2023 г. Как заполнить в 1ССкачать

13 обидных ошибок в расчете пособий за счет ФСССкачать

Что настроить в 1С:Бухгалтерия 8, чтобы рассчитать страховые взносыСкачать

Расчет по страховым взносам — новая форма с 2023 годаСкачать

Новые правила уменьшения УСН на взносы ИПСкачать

Учет и отчетность по сотрудникам в 2023 годуСкачать

о выплате пая")

(для казенного учреждения) (образец заполнения)")

")