земельного участка")

См. также Информационное письмо ФНП «По вопросам внесудебного порядка обращения взыскания на заложенное имущество и совершения исполнительных надписей на кредитных договорах»Порядок залога (ипотеки) земельного участка регулируется:

Как и другое имущество, земельный участок является предметом залога в качестве обеспечения выполнения обязательства собственника земли. Самым распространенным случаем является залог земельного участка для получения денежного кредита.

Согласно ст.

1 Закона об ипотеке, по договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть

- сам должник по обязательству, обеспеченному ипотекой, или

- лицо, не участвовавшее в этом обязательстве (третье лицо).

При этом имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Предметом ипотеки может быть любой земельный участок, который принадлежит залогодателю на праве собственности (ст. 5, 6 Закона об ипотеке), за исключением земельных участков, указанных в ст. 63 Закона об ипотеке, которая запрещает залог земельных участков:

- находящихся в государственной или муниципальной собственности (внимание! см. ниже!), а также

- участков, размеры которых меньше установленных минимальных предельных размеров.

Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков.

В настоящее время, в соответствии со ст. 340 ГК РФ, ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо принадлежащего залогодателю права аренды этого участка.

Возникновение ипотеки возможно (ст. 334 ГК РФ):

- на основании договора;

- на основании закона.

- Ипотека на основании договора

- Ипотека на основании закона

- Особенности ипотеки земельных участков, предназначенных для жилищного строительства и комплексного освоения в целях жилищного строительства

- Ипотека на приобретение земельного участка

- Особенности ипотечного кредита на земельный участок

- Что предусматривает договор залога земельных участков?

- Договор залога (ипотеки) земельного участка

- Существенные условия

- Образец договора ипотеки (залога) земельного участка

- 3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- Особенности оформления земельного участка в залог

- Между физическими лицами

- 5. ОТВЕТСТВЕННОСТЬ СТОРОН

- 6. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Правила составления договора ипотеки на земельный участок

- Правовое регулирование ипотечных соглашений

- Порядок составления документа

- Существенные условия соглашения

- Предмет кредитования и его оценка

- Обязательство, обеспеченное займом

- Взыскание долга за счёт залога

- Ответственность сторон и порядок разрешения споров

- Нотариальное удостоверение

- Государственная регистрация сделки

- Заключение

- Основные принципы договора залога (ипотеки) земельных участков

- Принципы оформления ипотечного договора на земельные участки

- Особенности договора залога ипотеки земельных участков

- Как производится взыскание на заложенные участки земли

- 🎬 Видео

Ипотека на основании договора

Договор ипотеки заключается по правилам, установленным в гл. II Закона об ипотеке. К разряду существенных условий договора ипотеки отнесены (ст. 9 Закона об ипотеке):

- предмет ипотеки, его оценка,

- существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

Стороны могут предусмотреть в договоре об ипотеке условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке и (или) способы, порядок реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда.

Если ипотека возникает в силу закона, стороны вправе предусмотреть в отдельном соглашении условие о способах и порядке реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда. К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке.

Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

Договор ипотеки должен быть заключен в письменной форме, нотариально удостоверен и зарегистрирован в регистрационной палате.

Ипотека на основании закона

Возникновение ипотеки на основании закона возможно при купле-продаже земельного участка в рассрочку или в кредит (ст. 488 ГК РФ), если право собственности переходит с момента заключения сделки.

https://www.youtube.com/watch?v=NHjgdxPVao4

Как правило, в случае купли-продажи в рассрочку или кредит право собственности переходит к покупателю с момента внесения последнего платежа. Ипотека же возникает при переходе права собственности к покупателю с момента государственной регистрации, при этом продавец до получения последнего платежа обладает правом залога на предмет сделки — земельный участок.

Основания для обращения взыскания на заложенное имущество содержатся в п. 1 ст. 348 ГК РФ, а также в ст. 50 Закона об ипотеке. К обстоятельствам, влекущим обращение взыскания на заложенное имущество, отнесены:

- неисполнение или ненадлежащее исполнение обеспеченного ипотекой обязательства, в частности неуплата или несвоевременная уплата суммы долга полностью или в части, если договором не предусмотрено иное.

Особенность обращения взыскания на недвижимое имущество заключается в отчуждении предмета залога по решению суда (ст. 51 ФЗ Об ипотеке). Иск об обращении взыскания на имущество, заложенное по договору об ипотеке, предъявляется в соответствии с правилами подсудности и подведомственности дел, установленными процессуальным законодательством.

Удовлетворение требований залогодержателя за счет имущества, заложенного по договору об ипотеке, без обращения в суд допускается (ст. 55 Закона об ипотеке):

- если это предусмотрено договором об ипотеке либо договором, влекущим за собой возникновение ипотеки в силу закона, или

- если права залогодержателя удостоверены закладной.

Особенности ипотеки земельных участков, предназначенных для жилищного строительства и комплексного освоения в целях жилищного строительства

В этом случае предметом залога по договору об ипотеке могут быть земельные участки:

- находящиеся в муниципальной собственности, и

- земельные участки, государственная собственность на которые не разграничена.

Данные земельные участки передаются в обеспечение возврата кредита, предоставленного кредитной организацией на обустройство данных земельных участков посредством строительства объектов инженерной инфраструктуры.

Решения об ипотеке земельных участков, находящихся в муниципальной собственности, принимаются органами местного самоуправления.

Решения об ипотеке земельных участков, государственная собственность на которые не разграничена, принимаются органами государственной власти субъектов Российской Федерации или органами местного самоуправления, наделенными полномочиями на распоряжение указанными земельными участками в соответствии с законодательством Российской Федерации.

Видео:Договор залога. Когда и зачем его заключают?Скачать

Ипотека на приобретение земельного участка

Задумываясь об улучшении жилищных условий или расширении жизненного пространства, огромное количество наших соотечественников стремится покинуть тесные и шумные города.

Ведь за те деньги, на которые в городе можно купить только небольшую квартирку, за его пределами можно купить земельный участок и возвести на нем собственный просторный дом.

Земельный участок не будет разрушен природными катаклизмами, его невозможно украсть, поэтому делать вложения в землю выгодно, ведь она дорожает, так же как и недвижимость.

Особенности ипотеки земельных участков

Соответственно покупка земли – это выгодное капиталовложение, к тому же сегодня стало возможным ипотека на земельный участок. Однако это относительно новый продукт на рынке кредитования, который вызывает много вопросов у потенциальных заемщиков.

Одна из первых проблем: на первом этапе найти землю, а потом обратиться в кредитную организацию, или, наоборот, сначала получить одобрение по кредиту, а потом искать участок? Большинство экспертов рекомендуют сначала обратиться в банк, так как необходимо учитывать, что к земельному участку банк предъявляет строгие требования.

Не зная особенности ипотеки земельных участков, потенциальный заемщик рискует впустую потратить время, силы и нервы на поиск земли, а потом получить отказ по ипотеке.

Займы на покупку земельных участков обойдутся заемщику дешевле, чем обычный потребительский кредит, так как в этом случае банк за счет залога минимизирует свои риски.

Ипотека под залог земельного участка обладает своими достоинствами: длительные сроки кредитования, низкая процентная ставка, большой размер займа.

Особенности ипотечного кредита на земельный участок

Данный вид кредитования, являясь займом на покупку и залог недвижимости, предполагает использование земельного участка, полученного заемщиком по ипотеке под залог приобретенной земли банку.

То есть данный вид кредитования представляет собой некий договор ипотеки и дальнейшего использования земельного участка, согласно данному соглашению.

Ипотека на земельный участком может также предполагать ипотеку на строительство, согласно которой строительство дома на данном земельном участке является обязательным.

Поэтому главной особенность данного займа является тот факт, что заемщик может использовать свою землю по своему усмотрению.

Однако при этом существуют и другие важные особенности ипотеки земельных участков, устанавливающиеся не только кредитными организациями, но и законодательством РФ.

Таким образом, к основным особенностям земельной ипотеки можно отнести следующие положения:

- Заемщик может возводить на участке, который находится в залоге у банка, любые постройки, не уведомляя о строительстве кредитную организацию, за исключением, если данные правила, предусмотрены в договоре об ипотеке с банком

- Банк имеет право залога на все здания, постройки и сооружения, расположенные на земле, находящейся в залоге у кредитора, независимо от желания заемщика

- Земельный надел может стать объектом ипотеки только в случае, если он относится к земле, предназначенной для ведения личного подсобного хозяйства, садоводства, дачного или индивидуально жилищного строительства

- Невозможно взять ипотеку только на часть участка. То есть в случае, когда земля находится в долевой или совместной собственности, то заемщик должен предоставить банку подтверждение согласия на передачу всех долей в залог от каждого собственника

- Прежде чем оформить ипотеку на земельный участок, он должен находиться в собственности у заемщика, то есть кредита непосредственно на покупку земельного надела как такового не существует. Если заемщик все же хочет взять кредит на покупку участка и дальнейшую постройку недвижимости на нем, то ему стоить оформить ипотеку на строительство

- Данный вид ипотеки предлагают не все банки, поэтому заемщик должен быть готов к тому, что ему придется потратить еще и время на поиск и выбор кредитных организаций, предлагающих своим клиентам подобные программы.

Процедура получения ипотеки под залог земельного участка такой же, как и при получении других ипотечных кредитов.

Что предусматривает договор залога земельных участков?

Рассматривая договор ипотеки (залога) земельного участка, необходимо, прежде всего, прояснить, какие земельные участки могут претендовать стать объектом ипотечного кредита, а потом уже можно рассказать и об особенностях договора ипотеки на земельный участок. Итак, в данном случае объектом ипотеки НЕ могут быть следующие категории земель:

- Участки, которые были ограничены в обороте или исключены из него в соответствии с законодательством РФ

- Земля, находящаяся в муниципальной или государственной собственности, за исключением участков, на которые государственная или муниципальная собственность не разграничена, и они предназначены для строения жилья

- Надел, общая площадь которого менее того размера, который установлен нормативными документами субъектов РФ и органов местного самоуправления.

Данные ограничения вводит государство, однако коммерческие банки вводят еще ряд требований к земельному участку.

Договор ипотеки под залог земельного участка

Банки несут собственные риски, соглашаясь кредитовать земельные участки, поэтому финансовые учреждения и выдвигают ряд условий, чтобы обезопасить свои капиталовложения.

В случае если земля не будет соответствовать требованиям кредитной организации, то банк вправе отказать заемщику в предоставлении ипотечного кредита.

Вот несколько случаев, когда финансовое учреждение категорически откажет в предоставлении ипотеки под залог земельного участка:

- Участок уже заложен или сдан в аренду

- Земля находится в составе запрещенной категории, которая редактируется и корректируется регулярно

- Надел расположен на территории заповедной или охраняемой зоны

- Документация на землю содержит неточности или грубые ошибки.

А теперь рассмотрим особенности самого договора.

Итак, договор ипотеки или, другими словами, залога земельного участка должен быть заключен в письменной (печатной) форме, удостоверен нотариально, а также пройти обязательную регистрацию в местных органах юстиции.

К договору прилагается копия чертежа, на котором отмечены границы данного участка.

В соглашении об ипотеке между заемщиком и банком указывается предмет кредитования, его существо, оценка, размер, а также должны быть указаны сроки исполнения обязательств по ипотеке.

Объект ипотечного кредита в договоре определяется указанием его существа, то есть наименованием, также указывается место его нахождения, целевое назначение, кадастровый номер и другие данные, которые помогут идентифицировать данный надел среди его аналогов. Согласно договору ипотеки участки земли могут стать объектом залога, если данные наделы не были исключены из оборота или не ограничены в использовании на основании федерального закона. Список всех ограниченных или изъятых из оборота земель указан в ст. 27 ЗК РФ.

https://www.youtube.com/watch?v=O4ug—LxeKU

Таким образом, объектом договора об ипотеке могут являться наделы, которые находятся в собственности у физических и юридических лиц, и которые предназначены для животноводства или садоводства, гаражного, индивидуального жилищного или дачного строительства, земли фермерского или личного подсобного хозяйства, участки с постройками, строениями, зданиями или сооружениями. Следует отметить, что ипотека построек допустима исключительно с одновременным залогом всего участка, на котором они возведены, по тому же договору.

Итак, если заемщик все же решился на ипотеку под залог участка земли, то он должен обратить внимание на тот факт, что процентные ставки в отличие от других видов ипотеки будут несколько выше, зато немного меньше, чем при обычном кредите наличными.

К тому же кредитор потребует первоначальный взнос не менее 35% от общей стоимости предполагаемой покупки.

При этом кредитная организация рассматривать заявку на получение кредита и принимать решение о его выдаче или отказе будет заметно дольше.

(1 5,00 из 5)

Загрузка…

Видео:Договор купли продажи земельного участкаСкачать

Договор залога (ипотеки) земельного участка

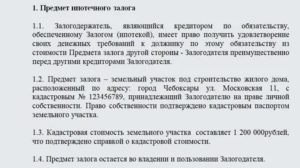

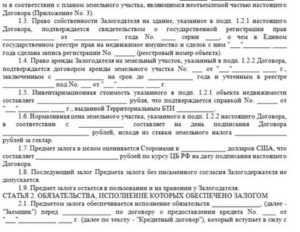

1.1. Предметом настоящего Договора является передача в залог Залогодержателю принадлежащего Залогодателю на праве собственности недвижимого имущества с целью обеспечения исполнения обязательств Залогодателя перед Залогодержателем по заключенному между ними в ___________ (указать место заключения Договора) Договору о предоставлении кредита N ____ от «___»_________ ____ г.

1.1.1. Залогодателю хорошо известны все условия обеспечиваемого залогом Кредитного договора, в том числе существенные условия Кредитного договора: __. Примечание: В соответствии с п. 4 ст. 9 ФЗ «Об ипотеке (залоге недвижимости)» обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения.

1.2. Право собственности на предмет залога возникло у Залогодателя на основании (указать основание возникновения права собственности), и подтверждается Свидетельством о государственной регистрации прав _______________ от _____________ года N ____ серии _________________, о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним «__»________ ____ г.

1.3. По соглашению Залогодателя с Залогодержателем залоговая стоимость предмета залога устанавливается в размере _______ рублей.

1.4. Залогодатель сохраняет право пользования предметом залога в соответствии с его назначением.

4.1.

Залогодержатель вправе обратить взыскание на предмет залога в случае неисполнения Заемщиком обязательств, определенных условиями Кредитного договора, по истечении __________ после наступления срока исполнения указанных обязательств, в том числе: при неуплате или несвоевременной уплате суммы основного долга полностью или в части, а также при нарушении сроков внесения процентов за пользование кредитом.

4.2. Обращение взыскания на предмет залога производится по решению суда в соответствии с действующим законодательством РФ.

4.3.

Залог обеспечивает требования Залогодержателя по Кредитному договору в том объеме, в каком они существуют к моменту их удовлетворения за счет заложенного имущества, включая возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства, проценты за неправомерное пользование чужими денежными средствами, а также возмещение расходов по взысканию и реализации заложенного имущества.

Сумма, полученная от реализации предмета залога, поступает в погашение задолженности по Кредитному договору в следующем порядке: — на возмещение судебных и иных расходов по взысканию задолженности; — на уплату штрафов и неустоек; — на уплату процентов за пользование кредитом; — на уплату срочных процентов; — на погашение просроченной задолженности по кредиту; — на погашение срочной задолженности по кредиту.

4.4. Продажа и приобретение на публичных торгах, аукционе или по конкурсу заложенных земельных участков осуществляются с соблюдением установленных федеральным законом ограничений в отношении круга лиц, которые могут приобретать такие участки, а также с учетом требований закона о разрешенном использовании земельного участка.

Существенные условия

В соответствии со ст. 8 ФЗ № 102 “Об ипотеке” (далее – Закон), соглашение об ипотеке участка земли должно быть заключено согласно:

- общим правилам для заключения договоров данного типа, предусмотренным ГК РФ;

- положениям Закона.

Согласно нормативным положениям ч. 1 ст. 339, соглашение о залоге должно содержать данные обязательные условия:

- предмет залога (в представленном случае, это земельный участок);

- существо залога;

- размер обязательств, которые обеспечены ипотекой, и срок исполнения таковых;

- нормативный порядок реализации имущества в судебном порядке, или способ реализации такового во внесудебном режиме (условие может быть включено в договор по желанию сторон).

Данные существенные условия являются общими и применяются ко всем договорам залога (жилых домов, строений, сооружений и др.), если иное не обусловлено нормами Закона или других нормативно-правовых актов.

https://www.youtube.com/watch?v=vKTcbGapRU4

В дополнении к ГК РФ, ч. 1 ст. 9 Закона гласит о данных основополагающих условиях, относящихся к договору об ипотеке:

- предмет;

- его оценка (указывается в денежном выражении);

- существо, размер и нормативный срок выполнения обязательств;

- по желанию сторон – судебный или внесудебный порядок реализации залогового имущества в случае ненадлежащего исполнения обязательств заемщиком/залогодателем.

Предлагаем ознакомиться: Срок предупреждения о расторжении договора аренды

Предмет ипотеки (участок земли) необходимо указывать в договоре с учетом:

- названия;

- места расположения;

- описательных характеристик, достаточных для идентификации предмета залога.

Договор об ипотеке участка земли также должен содержать:

- название права, на основании которого участок принадлежит залогодателю;

- наименование органа, осуществившего госрегистрацию таких прав.

Также, при наличии закладной, в договоре должна быть сделана запись о ее наличии.

Образец договора ипотеки (залога) земельного участка

Договор ипотеки участка земли рекомендуется составлять по уже готовому образцу, так как процедура залога земельных участков является типовой.

Вы собрались купить землю, чтобы построить дом. Ваши отношения с продавцом налажены. Осталось оформить документы в банке. Ипотека выдается под залог недвижимости. Когда дело касается земельных участков, то большинство банков согласно принять в залог любую жилую недвижимость. Излюбленным предметом залога банков являются квартиры.

В банке оформляется два договора:

- ипотечный договор;

- залоговый, на основании ипотечного.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1.1. Не совершать действий, влекущих уменьшение стоимости заложенного имущества.

3.1.2. Принимать меры, необходимые для защиты предмета залога от посягательств третьих лиц.

3.1.3. Гарантировать Залогодержателю, что предмет залога не будет перезаложен до момента исполнения обеспеченного залогом обязательства в полном объеме.

3.1.4. Немедленно сообщать Залогодержателю сведения об изменениях, происшедших с заложенным имуществом, о посягательствах третьих лиц на предмет залога, о возникновении угрозы утраты или повреждения предмета залога.

3.1.5. Принимать все меры, необходимые для обеспечения сохранности предмета залога.

3.2.1. Продавать, обменивать, сдавать в аренду, предоставлять в заем предмет залога и иным образом распоряжаться предметом залога, если это не влечет уменьшения указанной в настоящем Договоре общей стоимости предмета залога, а также не нарушает других условий настоящего Договора.

3.2.2. Пользоваться предметом залога в соответствии с его назначением. Доходы от использования предмета залога остаются в собственности и свободном распоряжении Залогодателя.

3.3.1. Проверять наличие, состояние и условия использования предмета залога.

3.3.2. Требовать от Залогодателя принятия мер, предусмотренных действующим законодательством РФ, необходимых для сохранения предмета залога.

Предлагаем ознакомиться: Отменили или нет доверенность на авто

3.3.3. Обратить взыскание на предмет залога в случаях, предусмотренных законодательством РФ.

3.3.4. Выступать в качестве третьего лица в деле, в котором рассматривается иск об имуществе, являющемся предметом залога по настоящему Договору.

3.4.1. Обратить взыскание на предмет залога только в случае невыполнения Залогодержателем своих обязательств по Кредитному договору в порядке, предусмотренном законом.

Особенности оформления земельного участка в залог

Существуют некоторые особенности соглашения об ипотеке участка:

- Исходя из ч. 1 ст. 62 Закона, участки могут быть предметом ипотечного кредитования в том случае, если они не ограничены в обороте или не исключены из оборота в соответствии с действующими законами.

- По основному положению, определенному ч. 1 ст. 63 Закона, предметом соглашения об ипотеке не могут быть участки, которые находятся в собственности государства, кроме тех, которые предназначены для осуществления жилищного строительства на них или возведения другой инженерной инфраструктуры.

- В том случае, если был заключен договор ипотеки участка земли, и у залогодателя на данном участке находятся и/или будут находиться объекты недвижимости по праву собственности, в договоре должно быть указано, что залог будет распространяться и на эти здания или сооружения (согласно ст. 64 Закона).

- Залог на участок, приобретенный по ипотечной программе какого-либо банка, возникает с момента госрегистрации имущественного права на соответствующий объект в Росреестре.

- Если существует ипотечный договор на объекты недвижимости, находящиеся на участке, то земельный участок также считается как находящийся в залоге с момента госрегистрации права собственности на соответствующие объекты недвижимого имущества.

- В том случае, когда участок является предметом по договору об ипотеке, залогодатель имеет полное право осуществлять строительство на участке земли любых объектов недвижимости, без истребования согласия от залогодержателя (ипотека будет распространяться на таковые объекты, если в договоре не указано иное положение).

- В договоре должна указываться рыночная оценка земельного участка. При этом стоимость определяется по соглашению между банком и заемщиком.

Между физическими лицами

Договор залога недвижимости, заключаемый между физическими лицами, является одной из разновидностей стандартного договора об ипотеке.

Основная особенность такого контракта заключается в том, что сторонами процесса выступают физические лица – как залогодержатель, так и залогодатель. В этом его главное отличие от обычного договора ипотеки земельного участка.

https://www.youtube.com/watch?v=CzWRK50QwpY

На практике процедура обычно реализуется следующим путем:

- Два физических лица договариваются между собой – одно лицо предоставляет денежные средства в долг, а другое обязуется их вернуть в заранее оговоренные сроки с уплатой начисленных процентов. При этом договоренность отражается в соответствующем договоре займа.

- Должник по договору займа располагает определенным имуществом в собственности (к примеру, земельным участком). Данный объект передается кредитору в залог, в связи с чем заключается еще один договор – о залоге земельного участка.

- На основании заключенного договора залога кредитор сможет потребовать у должника исполнения обязательств, а в случае ненадлежащего исполнения – обратить взыскание на участок земли.

В остальном, процедура государственной регистрации залога, порядок пользования имуществом, а также перечень объектов, могущих являться предметами залога, идентичные таковым при ипотеке участка земли между физ и юрлицом (стандартный случай).

Заключение договора ипотеки участка земли между физическим и юридическим лицом – стандартная процедура. Обычно заемщик получает ипотечный займ, а в качестве обеспечения предоставляет приобретаемую недвижимость.

Таким образом, кредитор получает право на взыскание на заложенное имущество в том случае, если должник ненадлежащим образом погашает ипотеку.

В остальном процедура стандартна:

- заемщик получает в банке ипотеку;

- стороны заключают кредитный договор и регистрируют его в установленном порядке в Росреестре;

- заемщик продолжает пользоваться имуществом (право пользования), однако не может отчуждать земельный участок без соответствующего разрешения банка;

- залогодержатель (банк) может удостоверить свои права на предмет залога посредством оформления именной ценной бумаги – закладной;

- регистрация имущественного права на земельный участок, выступающий предметом залога по соглашению об ипотеке, производится одновременно с регистрацией записи об ипотеке в силу закона.

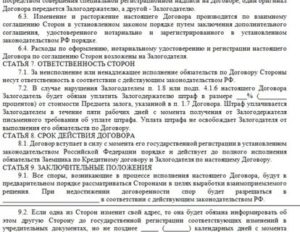

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За неисполнение или ненадлежащее исполнение обязательств по Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

5.2. В случае нарушения Залогодателем п.п. 3.1.1 — 3.1.5 настоящего Договора он обязан уплатить Залогодержателю штраф в размере ______ рублей. Штраф уплачивается Залогодателем в течение ____________ с момента получения от Залогодержателя письменного требования об уплате штрафа. Уплата штрафа не освобождает Залогодателя от выполнения обязательств по Договору.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Настоящий Договор считается заключенным и вступает в силу с момента его государственной регистрации в установленном законодательством РФ порядке и действует до полного исполнения обязательств Заемщика по Кредитному договору и Залогодателя по настоящему Договору.

6.2. Изменение и расторжение настоящего Договора производится по взаимному соглашению Сторон в установленном законом порядке путем заключения соответственно дополнительного соглашения/соглашения о расторжении Договора, зарегистрированного в установленном законодательством РФ порядке.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Расходы по оформлению и регистрации настоящего Договора, по соглашению Сторон, возложены на Залогодателя.

7.2. Все споры, возникающие в процессе исполнения настоящего Договора, будут в предварительном порядке рассматриваться Сторонами в целях выработки взаимоприемлемого решения. При недостижении договоренности спор будет разрешаться в суде в соответствии с действующим законодательством РФ.

7.3.

Если одна из Сторон изменит свой адрес, то она обязана информировать об этом другую Сторону до государственной регистрации соответствующих изменений в учредительных документах не позднее ___ (__________) календарных дней с момента фактического изменения адреса. В случае изменения одной из Сторон банковских реквизитов она обязана информировать об этом другую Сторону до вступления изменений в силу не позднее ___ (_______) календарных дней с момента фактического изменения банковских реквизитов.

7.4. Любое уведомление или сообщение, направляемое Сторонами друг другу по Договору, должно быть совершено в письменной форме и за подписью уполномоченного лица. Такое уведомление или сообщение считается направленным надлежащим образом, если оно доставлено с курьером, передано по факсимильной связи по реквизитам, указанным в статье 8 настоящего Договора.

https://www..com/watch{q}v=2rLj0CW8TRU

7.5. Настоящий Договор составлен в трех экземплярах — по одному экземпляру для каждой из Сторон, один экземпляр хранится в ______________.

Видео:Заём под залог недвижимости. Что будет с объектом залога?Скачать

Правила составления договора ипотеки на земельный участок

Ипотечным договором граждане называют кредитное соглашение с банком, по которому предоставляются деньги для покупки недвижимости.

В документе прописываются основные правила, регулирующие отношения кредитора и должника.

Каков порядок составления документа, каковы самые важные моменты договора, нужно ли заверять нотариально и регистрировать сделку? Обо всем этом ниже в статье.

Правовое регулирование ипотечных соглашений

Основной документ, регулирующий ипотеку недвижимости граждан, — это закон № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)».

В нормативном акте указано:

- когда возникает ипотека на основании закона, а когда требуется закладная;

- какие положения нужно включать в договор;

- регистрация ипотеки;

- порядок реализации имущества в случае неисполнения условий договора.

В случаях, не урегулированных законом № 102-ФЗ, применяются нормы ГК РФ о вещных правах. Такое положение закреплено в статье 334 ГК РФ.

https://www.youtube.com/watch?v=koHLAYlbvpk

Глава 9 ЗК РФ посвящена особенностям ипотеки земельных участков. Если надел приобретается за счёт кредитных средств, имущество оказывается в залоге с момента регистрации права собственности в Росреестре.

Порядок составления документа

В большинстве случаев клиенты почти не участвуют в составлении договора. У каждого банка есть собственный шаблон, куда вписываются данные о гражданине и его кредите. Сам человек может лишь выбрать сумму займа, срок пользования деньгами, день оплаты ежемесячного платежа и некоторые другие особенности.

Соглашения составляются в письменной форме. Стороны подписывают 1 документ и приложения к нему.

Обычно составляется 3 экземпляра:

- для банка,

- для должника;

- для Росреестра.

Ипотечным договорам присуща стандартная структура:

- наименование договора, дата и место заключения;

- сведения о сторонах сделки (наименование банка, место нахождения, реквизиты лицензии, Ф.И.О. и должность представителя, Ф.И.О. заёмщика, место регистрации, паспортные данные);

- предмет договора (предоставление займа);

- порядок предоставления средств, их использования, порядок возврата;

- права и обязанности сторон;

- меры ответственности;

- прочие условия;

- реквизиты и подписи сторон.

Важно! На титульном листе договора должна быть указана полная стоимость кредита в процентах на дату подписания соглашения. Без этого договор будет признан недействительным.

Существенные условия соглашения

В договоре должны быть описаны:

- предмет ипотеки и его оценка;

- суть обязательства перед банком, его размер;

- порядок исполнения обязательства.

Если любое из указанных условий не будет описано в договоре, соглашение считается недействительным.

Предмет кредитования и его оценка

Предметом залога является земельный участок. В договоре указывается:

- кадастровый номер;

- адрес;

- площадь;

- категория земель, к которой относится участок;

- разрешённое землепользование;

- право, на котором участок принадлежит заёмщику (право собственности);

- иные характеристики (например, перечень подведённых коммуникаций).

Также стороны указывают стоимость, в которую был оценён участок. Цена устанавливается по согласованию между банком и заёмщиком, и не связана со сделкой купли-продажи участка.

Но обычно в соглашении указывается, что стоимость определена в соответствии с результатом экспертной оценки, указывается номер и дата составления отчёта, наименование экспертной организации.

Обязательство, обеспеченное займом

За счёт залога земельного участка обеспечивается денежный долг перед банком.

Поэтому в соглашении указывается:

- порядок предоставления займа (наличный или безналичный способ);

- общая сумма предоставленных средств;

- дополнительные платежи, которые также включены в тело кредита (комиссии за выдачу, плата за уменьшение процентной ставки и т.д.);

- процентная ставка;

- формула подсчёта ежемесячного платежа и его размер;

- способ возврата – перечисление на указанный счёт банка.

Порядок возврата денег обычно описывается в графике платежей, который оформляется отдельным приложением к договору.

В этом документе в табличном виде указывается:

- дата, не позднее которой должен быть перечислен платёж;

- размер взноса;

- остаток долга после перевода.

В договоре указывается число месяца, не позднее которого заёмщик должен перевести деньги.

Важно! Если в ходе исполнения договора возникли дополнительные обязательства, например, неустойка, то они погашаются в соответствующем порядке, без привязки к основному долгу.

Отдельно в соглашении указывается порядок зачисления средств, если клиент перевёл недостаточную сумму:

- списывается сумма убытков банка, понесённых в результате неисполнения договора;

- погашаются проценты по просроченному платежу;

- плановые проценты за пользование кредитом;

- основной долг;

- возмещение комиссионных расходов банка;

- неустойка.

В договоре указывается, может ли клиент провести досрочный возврат долга полностью или частично.

Обычно банки устанавливают некоторые ограничения:

- минимальная сумма досрочного погашения (например, от 50 000 рублей);

- предварительное письменное уведомление банка.

Взыскание долга за счёт залога

Банк обращает взыскание на земельный участок, если гражданин не вносит платежи по ипотеке, или перечисляет деньги не в полном объёме. Взыскать средства на счёт недвижимости можно через суд.

Банк подаёт исковое заявление, суд выносит решение в пользу кредитора, оформляется исполнительный лист, который направляется судебным приставам. Часто соглашения содержат пункт о возможности взыскания долга во внесудебном порядке.

https://www.youtube.com/watch?v=H1bAHTsJGio

Для этого представители банка собирают доказательства несвоевременного исполнения обязательств по кредитному соглашению и обращаются к нотариусу. Тот делает исполнительную надпись на договоре, что является основанием для реализации имущества.

Важно! Взыскать долг за счёт участка нельзя, если сумма неисполненного обязательства составляет менее 5% от стоимости предмета залога или просрочка составляет менее 3 месяцев.

Ответственность сторон и порядок разрешения споров

Заёмщик, перечисливший очередной платёж с просрочкой, дополнительно оплачивает неустойку. Она составляет 0,05-0,15% от просроченной задолженности за каждый день задержки.

За некоторые нарушения налагается штраф и устанавливается повышенная процентная ставка по кредиту.

Например, если гражданин не продлит полис страхования недвижимости, он заплатит 10 000 рублей, а ставка составит 36% годовых.

Банк за неисполнение своих обязательств несёт ответственность по законодательству, специальные нормы не устанавливаются. Это значит, что заёмщик может требовать компенсацию только фактически понесённых убытков. Например, банк несвоевременно перевёл деньги, что привело к финансовым потерям.

В соглашения включается норма, по которой стороны обязаны разрешать возникающие разногласия путём переговоров.

Если у заёмщика возникнет претензия по поводу начисления процентов или пени, он должен инициировать встречу с представителем банка. Заинтересованное лицо может обратиться в суд, только в случае неудачных переговоров.

На заметку! Исковое заявление не будет рассмотрено, если переговоры не были проведены. Поэтому процедуру разрешения разногласий стоит инициировать в письменном виде, чтобы у человека были доказательства.

Нотариальное удостоверение

Все ипотечные соглашения должны проходить нотариальное заверение. Для этого нотариус проверяет сам договор на соответствие требованиям законодательства, наличие у сторон сделки полномочий для его подписания.

Также у заёмщика спрашивают, понимает ли он суть совершаемого действия и его последствия, есть ли обстоятельства, принуждающие его к сделке. Если противоречий не установлено, нотариус совершает удостоверительную надпись.

В ней указывается:

- место и дата удостоверения договора;

- Ф.И.О. нотариуса, название конторы или округа, где он работает;

- указание, что договор был удостоверен и соответствует волеизъявлению сторон;

- утверждение, что личности подписавших документ были проверены нотариусом, соглашение было подписано в его присутствии;

- номер записи в реестре;

- сумма госпошлины;

- величина платы за правовую и техническую помощь;

- печать, подпись, фамилия и инициалы нотариуса.

В нотариальном реестре регистрируется удостоверение.

Указывается:

- дата;

- номер;

- вид действия (удостоверение ипотечного договора);

- стороны сделки;

- другая информация.

Государственная регистрация сделки

Переход права собственности на недвижимость и её правовые обременения подлежат государственной регистрации. Обязанность по соблюдению этих формальностей и сопутствующие расходы ложатся на заёмщика.

В договоре с банком может быть предусмотрен определённый срок для обращения за государственной регистрацией договора, например, 10 рабочих дней с момента подписания. Заёмщик может сразу зарегистрировать покупку земельного участка и его ипотеку.

Для этого потребуются:

- заявление;

- договор купли-продажи и приложения к нему (2 оригинала);

- соглашение с банком и приложения к нему (2 оригинала);

- паспорт гражданина.

Справка! Закладная не оформляется, так как при покупке земельного участка не кредитные средства ипотека возникает в силу закона.

Регистрация занимает 3 рабочих дня (5, если документы подаются через МФЦ). После этого гражданину возвращают его экземпляры кредитного договора и договора купли-продажи с отметками о регистрации.

Заключение

Гражданин практически не может повлиять на составление ипотечного договора. Но заёмщику следует проследить, чтобы предварительно согласованные условия выдачи займа были точно отражены в договоре.

Видео:Как взять ипотеку на земельный участокСкачать

Основные принципы договора залога (ипотеки) земельных участков

Согласно договору о залоге (иначе — ипотеке) земельного участка одна сторона (то есть, залогодержатель), которая является кредитором по ипотечному обязательству, имеет право на исполнение своих требований в денежном эквиваленте, направленных к должнику, исходя из стоимости заложенного земельного участка, принадлежащего второй стороне (то есть, залогодателю). При этом у залогодержателя имеются все преимущества перед прочими кредиторами залогодателя за изъятиями, прописанными в федеральном законе.

Принципы оформления ипотечного договора на земельные участки

Ипотечный договор в обязательном порядке должен заключаться в форме письменного документа с последующей регистрацией в органах государственной регистрации прав на недвижимое имущество по местоположению этого земельного участка.

Договор об ипотеке такого участка должен быть дополнен его кадастровым паспортом.

В ипотечном договоре должны быть обозначены: предмет ипотеки, проведенная оценка, размер и срок, отведенный на исполнение ипотечных обязательств.

Для описания предмета ипотеки необходимо указать его наименование, местоположение, целевое назначение, кадастровый номер и прочие данные, которые требуются для его идентификации.

Особенности договора залога ипотеки земельных участков

Согласно ипотечному договору земельные участки можно закладывать, так как подобные земли не ограничены в обороте и не исключены из него (согласно статье 62 Закона об ипотеке).

В статье 27 Земельного Кодекса Российской Федерации прописан перечень земельных участков, которые изъяты и ограничены в обороте.

Отсюда следует, что предметом ипотечного договора практически всегда являются те участки земли, которые находятся в собственности либо физических, либо юридических лиц и предоставляются для различных целей, связанных с ведением хозяйства и строительством.

https://www.youtube.com/watch?v=txK6pUyVzoE

Замечание 1

Ипотека зданий/сооружений допускается исключительно с одновременной ипотекой, которая оформляется в том же договоре участка земли, на котором эти строения расположены (также допускается расположение части такого сооружения, которая функционально обеспечивает рассматриваемый объект).

В случае передачи земельного участка по договору аренды физлицу или юрлицу, арендатор подобного участка может отдавать арендные права на него в залог в рамках срока действия договора аренды, однако при этом требуется обязательное согласие собственника земельного участка.

Залог прав аренды на участок земли, который находится в собственности государства или муниципальных образований, арендатором допускается в границах срока арендного договора при наличии согласия владельца арендуемого участка.

Если же аренда подобного земельного участка заключена на срок свыше 5 лет, то залог прав аренды не требует предоставления согласия собственника, однако условие его уведомления остается обязательным.

Замечание 2

Если собственность является общей долевой или совместной, то ипотека устанавливается исключительно на тот земельный участок, который принадлежит физическому или юридическому лицу и был выделен ему из общедолевых или совместных земель.

Для ипотеки участков земли, которые находятся в государственной (неразграниченной) и муниципальной собственности предусмотрены некоторые особенности.

В этом случае предметом залога являются только участки земли, предназначенные под жилищное строительство, а также для комплексного освоения под него.

При этом они передаются в обеспечение возврата кредита, который был предоставлен кредитной организацией на цели, связанные с обустройством этих земельных участков посредством строительства инженерных инфраструктурных объектов.

Решения по ипотеке участков земли, находящихся в муниципальной собственности, выносятся органами местного самоуправления, в то время, как решения по государственной неразграниченной собственности — органами государственной власти субъектов страны, либо органами местного самоуправления, которые наделены соответствующими полномочиями согласно законодательству РФ.

Во всех остальных случаях земельные участки по ипотечному договору любой категории, которые находятся в государственной и муниципальной собственности, не могут быть заложены.

Помимо этого недопустима ипотека части участка земли, если он обладает площадью, не превышающей минимальный размер, который прописан в нормативных актах органов местного самоуправления для земель разнообразного целевого назначения.

Замечание 3

До 10.02.

2004 года под ипотеку не допускались сельскохозяйственные площади, который входили в состав земель организаций, занимающихся сельским или фермерским хозяйством, а также полевые земельные участки, предназначенные для личных подсобных хозяйств.

В настоящее время подобные территории включены в оборот земель на основании статьи 7 соответствующего закона. Этот оборот осуществляется на основании Закона об ипотеке, в котором нет никаких ограничений касательно этого вопроса.

Опиши задание

Как производится взыскание на заложенные участки земли

Статья 68 Закона об ипотеке содержит описание особенностей обращения взыскания на заложенные земельные участки, включая их реализацию.

Если участок земли приобретен в процессе публичных торгов, на аукционе или конкурсе, то на него также распространяются требования о разрешенном использовании.

Лицо, купившее такой участок может изменить его назначение только в тех случаях, которые предусмотрены земельным законодательством Российской Федерации в установленном там же порядке.

Замечание 4

Приобретение/продажа в подобных условиях заложенных участков земли выполняется согласно ограничениям, прописанным в федеральных законах, в отношении тех лиц, которые могут приобретать подобное.

Обращение взыскания на заложенный земельный участок, который входит в состав земель сельскохозяйственного назначения не допускается до тех пор, пока не истечет соответствующий период проведения сельскохозяйственных работ.

При этом необходимо учитывать время, которое требуется на реализацию полученной продукции сельскохозяйственного назначения.

Подобное требование действительно до 1 ноября года, в котором предусматривается исполнение ипотечного обязательства (либо его части) — если в договоре не прописана другая дата.

https://www.youtube.com/watch?v=P7_DH_dJgrQ

Обращение залогодержателем взыскания на заложенный участок земли, а также его реализация считаются основанием для прекращения права пользования таким участком залогодателя и прочих лиц, являющихся владельцами этого участка.

🎬 Видео

Залог недвижимости. Договор залога. Юридическая консультация от RosCoСкачать

Влияет ли договор залога (ипотеки) на процедуру переоценки кадастровой стоимости?Скачать

Договор об ипотеке (залоге недвижимого имущества)Скачать

Форма и условия договора залогаСкачать

078 Договор залога и его место в системе договоровСкачать

2.2. Общие положения о залогеСкачать

Договор купли продажи земельного участкаСкачать

ИПОТЕКА РОССЕЛЬХОЗБАНКА ПОД 3, ВСЯ ПРАВДАСкачать

Кредит под залог недвижимости. Подводные камни и риски.Скачать

Собираетесь покупать ЗЕМЕЛЬНЫЙ УЧАСТОК? А вы знаете, что необходимо проверить перед покупкой?Скачать

Как взять кредит под залог недвижимости. Плюсы и минусыСкачать

Договор аренды земельного участкаСкачать

087 Залог недвижимости (ипотека)Скачать

Нюансы ипотеки на строительство дома своими силами. | Сбербанк vs Дом РФ.Скачать

Как продлить истекающий договор аренды земельного участка без торгов.Скачать

ИПОТЕКА (ЭТО ЗАЛОГ НЕДВИЖИМОГО ИМУЩЕСТВА!?).Скачать

")

. Вариант 2")

")

")