")

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

- Когда составляется акт инвентаризации

- Условия проведения инвентаризации в 2020 году

- Объекты, подлежащие проверке

- Документальное оформление результатов проверки

- Порядок проведения инвентаризации в РФ

- Как составляется акт инвентаризации

- Скачать акт инвентаризации в 2020 году

- Таблица форм инвентаризации

- Если допущена ошибка

- Р 50.2.040-2004 гси. метрологическое обеспечение учета нефти при ее транспортировке по системе магистральных нефтепроводов. основные положения — скачать бесплатно

- Предисловие

- 1 О бласть применения

- 2 Нормативные ссылки

- Инвентаризация топлива в баках

- Инвентаризация гсм на предприятии

- Особенности инвентаризации гсм в учреждениях

- Акт снятия остатков топлива в баках автомобилей

- 7. содержание и порядок проведения инвентаризации гсм

- Инвентаризация ГСМ на предприятии

- Как замерить бензин в баке при инвентаризации

- Похожие главы из других работ:

- особенности инвентаризации гсм в учреждениях

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности.

Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы.

Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте.

Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

https://www.youtube.com/watch?v=W8wpcO33TV8

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию.

При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность.

Если его подписи не будет возле исправления, оно будет признано недействительным.

https://www.youtube.com/watch?v=Q_6zrCrdUX4

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

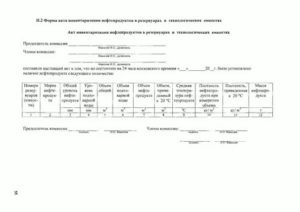

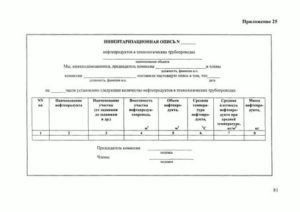

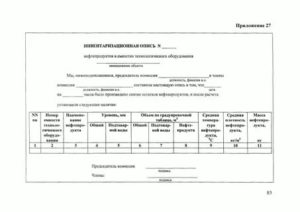

Р 50.2.040-2004 гси. метрологическое обеспечение учета нефти при ее транспортировке по системе магистральных нефтепроводов. основные положения — скачать бесплатно

Рекомендации по метрологии

Государственная система обеспечения единства измерений

Метрологическое обеспечение учета нефти при ее транспортировке по системе магистральных нефтепроводов

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Издание официальное

Федеральное агентство по техническому регулированию и метрологии

Москва

Предисловие

1. РАЗРАБОТАНЫ Федеральным Государственным Унитарным предприятием Всероссийский научно-исследовательский институт расходометрии (ФГУП ВНИИР)

ВНЕСЕНЫ Управлением метрологии и надзора Федерального агентства по техническому регулированию и метрологии

2. ПРИНЯТЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 23.12.2004 г. №125-ст

3. ВЗАМЕН Инструкции по учёту нефти при её транспортировке по системе магистральных нефтепроводов ОАО «АК «Транснефть»

| 1 Область применения2 Нормативные ссылки3 Термины и определения4 Общие положения5 Порядок приема и сдачи нефти6 Определение массы нефти с применением СИКН7 Определение массы нефти в мерах вместимости и мерах полной вместимости8 Определение массы нефти при отгрузке в танки наливных судов9 Определение массы нефти при отгрузке в железнодорожные цистерны10 Определение массы нефти в нефтепроводах11 Инвентаризация нефти на предприятиях12 Оформление документов о приеме и сдаче нефти13 Определение потерь нефти и их оформление14 Порядок разработки отчетов и исполнительных балансов15 Отпуск нефти в качестве топлива и на другие технологические нужды16 Особенности оформления отчетной документации при приёме-сдаче нефти на экспортПриложение А Методика введения поправки на результат измерений массы нефти при наличии свободного газаПриложение Б Форма Акта приема-сдачи нефти по показаниям СИКН для оформления партии нефтиПриложение В Формы Акта приема-сдачи нефти по показаниям СИКН для оформления партий, перемещаемых через таможенную границу Российской Федерации и Акта приема-сдачи нефти по показаниям СИКН для оформления партий на зарубежных ПСНПриложение Г Форма Акта приема-сдачи нефти по показаниям СИКН для валовых суточных объемов нефтиПриложение Д Форма Акта приема-сдачи нефти по резервуарам для оформления партии нефтиПриложение Е Форма Акта приема-сдачи нефти по резервуарам для валовых объемов нефтиПриложение Ж Форма Паспорта качества при приеме нефти от грузоотправителейПриложение И Форма Паспорта качества при сдаче нефти на НПЗ РФ и при приеме-сдаче между предприятиями трубопроводного транспортаПриложение К Форма Паспорта качества для поставки нефти на экспортПриложение Л Форма Паспорта качества для поставки нефти на экспорт морским транспортомПриложение М Расчет коэффициента заполнения Кз для самотечного участкаПриложение Н Таблицы значений поправочных коэффициентов на вместимость трубопроводаПриложение П Форма Акта инвентаризации нефти в трубопроводахПриложение Р Форма Акта инвентаризации нефти в резервуарахПриложение С Форма сводной ведомости инвентаризации нефти по ОАО (ООО) МНПриложение Т Форма сличительной ведомости инвентаризации нефтиПриложение У Форма журнала учета приемо-сдаточных АктовПриложение Ф Форма журнала регистрации показаний средств измеренийПриложение Х Форма Акта технического расследования аварии (отказа) линейной части магистрального трубопроводаПриложение Ц Форма акта списания потерь нефти, принадлежащей ОАО (ООО) МН, при техническом обслуживании и ремонте оборудования и сооружений магистральных нефтепроводов, а так же при выводе из эксплуатации участков нефтепроводаПриложение Ч Форма акта об отпуске нефти на собственные нуждыПриложение Ш Форма сведений о расходовании нефти на собственные нужды |

Рекомендации по метрологии

Государственная система обеспечения единства измерений

Метрологическое обеспечение учета нефти при ее транспортировке по системе магистральных нефтепроводов

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Дата введения 2005-01-01

1 О бласть применения

Настоящие рекомендации распространяются на метрологическое обеспечение учета нефти (массы нефти) при ее транспортировке по системе магистральных нефтепроводов ОАО «АК «Транснефть» и устанавливают основные положения данного метрологического обеспечения, а также порядок организации и ведения учета массы нефти при её транспортировке.

https://www.youtube.com/watch?v=a_lS3HO67ug

Рекомендации предназначены для юридических лиц всех форм собственности, участвующих в операциях сдачи и приема нефти при ее транспортировке по системе магистральных нефтепроводов ОАО «АК «Транснефть».

2 Нормативные ссылки

В настоящих рекомендациях использованы ссылки на следующие нормативные документы (далее – НД):

ГОСТ 33-2000 (ИСО 3104-94) Нефтепродукты. Прозрачные и непрозрачные жидкости. Определение кинематической вязкости и расчет динамической вязкости.

ГОСТ 1437-75 Нефтепродукты темные. Ускоренный метод определения серы.

ГОСТ 1510-84 Нефть и нефтепродукты. Маркировка, упаковка, транспортирование и хранение.

ГОСТ 1756-2000 (ИСО 3007-99) Нефтепродукты. Определение давления насыщенных паров.

ГОСТ 2177-99 (ИСО 3405-88) Нефтепродукты. Методы определения фракционного состава.

ГОСТ 2477-65 Нефть и нефтепродукты. Методы определения содержания воды.

ГОСТ 2517-85 Нефть и нефтепродукты. Методы отбора проб.

ГОСТ 3900-85 Нефть и нефтепродукты. Методы определения плотности.

ГОСТ 6370-83 Нефть, нефтепродукты и присадки. Метод определения механических примесей.

ГОСТ 7502-98 Рулетки измерительные металлические. Технические условия.

ГОСТ 11851-85 Нефть. Метод определения парафина.

ГОСТ 21534-76 Нефть. Методы определения содержания хлористых солей.

ГОСТ 29329-92 Весы для статического взвешивания. Общие технические требования.

ГОСТ 30414-96 Весы для взвешивания транспортных средств в движении. Общие технические требования.

ГОСТ 8.346-2000 ГСИ. Резервуары стальные горизонтальные цилиндрические. Методика поверки.

Инвентаризация топлива в баках

За высоту наполнения принимается среднее значение измерений, округленное до 1 см. 4.2.5. Определение высоты наполнения дистанционно (со щита управления) при инвентаризации не допускается. 4.3. Отбор проб 4.3.1. Пробы топлива отбираются в соответствии с ГОСТ 2517-85. 4.3.2.

Пробы топлива необходимо отбирать последовательно сверху вниз. 4.3.3. Точечные пробы из вертикальных резервуаров для составления объединенной пробы (см.

приложение 1) отбираются переносными пробоотборниками с трех уровней: верхнего — на 250 мм ниже поверхности топлива; среднего — с середины высоты столба топлива; нижнего — на 250 мм выше днища резервуара. Пробы верхнего, среднего и нижнего уровней смешиваются в соотношении 1:3:1.

4.3.4. При высоте уровня топлива в резервуаре не более 2000 мм точечные пробы отбирают с верхнего и нижнего уровней по п. 4.3.3.

Инвентаризация гсм на предприятии

Внимание

Акт снятия остатков топлива в баках автомобилей применяется для контроля за использованием ГСМ водителями. Каждое предприятие устанавливает своей учетной политикой правила и сроки выполнения контрольных функций. Данная норма особо важная для организации порядка и достоверности в учете ГСМ.

Инфо

Проверка наличия топлива производится комиссией, которая назначается руководителем и состоит из начальников подразделений, бухгалтерии, а также технических работников.

Снятие остатков производится ежемесячно. По данным акта составляется ведомость, где устанавливается результат использования ГСМ за месяц.

Данный акт оформляется в одном экземпляре и заполняется вручную или средствами компьютерной техники.

При занесении сведений необходимо указать дату, на которую документ составляется, состав комиссии.

Особенности инвентаризации гсм в учреждениях

При необходимости проводится перепроверка веса запечатанных емкостей. Для обеспечения достоверности оценки объема и количества ГСМ в резервуарах и емкостях используют средства измерительной техники: метрштоки, металлические рулетки с грузом и т.д. Для измерения неизрасходованного топлива в баках автомобилей используют мерную линейку.

Акт снятия остатков топлива в баках автомобилей

Важно

Лица, ответственные за сохранность ГСМ, дают расписку о том, что к началу инвентаризации все расходные и приходные документы на ГСМ сданы в бухгалтерию и все ГСМ, поступившие на склад на их ответственность, оприходованы, а выбывшие — списаны в расход. 7.8.

В случае смены материально ответственных лиц при проведении инвентаризации присутствуют оба лица, и в акте снятия остатков ГСМ лицо, принявшее ГСМ, расписывается в их получении, а сдавшее — в их сдаче.

Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений.

7.9. Перед проведением инвентаризации трубопроводы должны быть полностью заполнены или освобождены. Контроль ведут с помощью воздушных кранов, установленных на возвышенных или нижних участках трубопровода.

7. содержание и порядок проведения инвентаризации гсм

ПРАВИЛА технической эксплуатации электрических станций и сетей. М.: Энергоиздат, 1977. 10. ТИПОВАЯ инструкция по эксплуатации мазутных хозяйств тепловых электростанций.: ТИ 34-70-009-82. СПО Союзтехэнерго, 1982. 11. ГОСТ 26976-86. ГСИ. Нефть и нефтепродукты.

https://www.youtube.com/watch?v=IaTXEsrwCWE

Методы измерения массы. 12. ПРАВИЛА учета топлива на электростанциях. М.: СПО Союзтехэнерго, 1982. СОДЕРЖАНИЕ 1. Общая часть. 1 2. Техника безопасности при проведении инвентаризации. 2 3.

Инвентаризация ГСМ на предприятии

7 Список использованной литературы.. 7 .После утверждения один экземпляр Акта комиссия представляет в финансовый отдел, второй — начальнику (кладовщику) склада ГСМ. 7.20. В случаях выявления недостач или излишков сверх допустимых погрешностей измерений комиссия проводит тщательное расследование. Лица, виновные в этом, привлекаются к ответственности.

По всем недостачам и излишкам комиссией должны быть получены письменные объяснения материально ответственных лиц. Объяснения прикладываются к акту снятия остатков.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ГСМ выше стоимости ГСМ, оказавшихся в излишке, эта разница в стоимости должна быть отнесена на виновных лиц.

Порядок списания недостач и прихода излишков ГСМ определен действующим «Положением о бухгалтерских отчетах и балансах». 7.21.

Как замерить бензин в баке при инвентаризации

В случаях, когда председатель комиссии временно не может выполнять свои обязанности по уважительным причинам (болезнь, отпуск, учеба и т.д.), приказом руководителя авиапредприятия назначается временно новый председатель из членов инвентаризационной комиссии. 7.4.

Члены инвентаризационных комиссий за внесение в акт снятия остатков заведомо неправильных данных о фактических остатках ГСМ в целях сокрытия их недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке. 7.5.

Инвентаризация ГСМ проводится на первое число каждого месяца, следующего за отчетным, в присутствии начальника склада ГСМ или другого материально ответственного лица. Инвентаризация должна проводиться при полном составе инвентаризационной комиссии.

ГСМ на складах предприятий ВТ проводится с целью сличения фактического наличия каждой марки ГСМ, измеренной в единицах массы в день проведения инвентаризации в резервуарах, технологических трубопроводах, средствах заправки (ТЗ, МЗ), мелкой таре и других емкостях, с данными бухгалтерского учета по движению и хранению ГСМ за отчетный период. 7.2.

Инвентаризация проводится в обязательном порядке: — в сроки, устанавливаемые в соответствии с «Положением о бухгалтерских отчетах и балансах» (для нефти и нефтепродуктов — не реже одного раза в месяц); — в случае смены материально ответственных лиц — на день приема-передачи дел; — при установлении фактов краж, ограблений, хищений или злоупотреблений, а также порчи ГСМ — немедленно по следам установления таких фактов; — после пожара или стихийных бедствий (наводнение, землетрясение и др.) — немедленно по окончании пожара или стихийного бедствия. 7.3.При инвентаризации определяется рабочий и «мертвый» (приложение 1) остатки топлива при фактической влажности и на «сухую» массу (с вычетом рабочей влажности). 1.7. После инвентаризации составляется акт в соответствии с приложением 2, в который заносятся результаты измерений и расчетов. Акт утверждается директором электростанции. 1.8. За «мертвый» остаток принимается топливо: — в расходных резервуарах — на уровне, превышающем на 20 см отметку, при которой происходит срыв насосов при номинальном часовом расходе топлива на электростанции с учетом расхода в линии рециркуляции; — в резервных резервуарах — остающееся после срыва одного откачивающего насоса при 30 %-ной его подаче; — в приемных емкостях — на уровне, превышающем на 10 см отметку, при которой происходит срыв одного перекачивающего насоса при его номинальной подаче. 1.9.

Общий остаток: при фактической влажности 14385,421 т; на сухую массу 14037,042 т. Примечание. В графах 9 и 10 масса топлива указывается дробью: в числителе — при фактической влажности, в знаменателе — на сухую массу.

Обмер произвели Председатель комиссии Подпись Члены комиссии Подпись Измеряемые параметры, операция Наименование прибора, ГОСТ Характеристика прибора Дополнительные указания Уровень топлива в резервуаре Уровнемеры поплавковые с пружинным уравновешиванием по ГОСТ 13702-78 и ТУ 25-070374-79.

Измерительная металлическая рулетка длиной 10 и 20 м по ГОСТ 7502-80 Погрешность измерения при местном отсчете ±4 мм. Цена деления 1 мм Разрешается применение других типов уровнемеров с указанной погрешностью Отбор проб Пробоотборники по ГОСТ 13196-85 и ГОСТ 2517-85. Пробоотборники переносные по ГОСТ 2517-85 Обеспечивает отбор объединенных проб.

Похожие главы из других работ:

Аудит безналичных расчетовна примере ООО ПТФ «Родник»

Аудит предприятий-банкротов

особенности инвентаризации гсм в учреждениях

ОСОБЕННОСТИ ПРОВЕДЕНИЯ АУДИТА НЕСОСТОЯТЕЛЬНЫХ ПРЕДПРИЯТИЙ

https://www.youtube.com/watch?v=6-W5dvhFu2g

Учитывая целевую направленность различных стадий банкротства, определенных Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ, можно сделать вывод…

Бухгалтерский учет в организации ООО «Мастер-Фуд»

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")