Кредитный договор представляет собой официальное соглашение между заемщиком и банковской организацией о том, что банк обязуется предоставить кредитные средства в размере ранее согласованной суммы в установленный срок, а заемщик, в свою очередь, принимает на себя обязательства по возврату выданной банком суммы с уплатой процентов за пользование средствами и выполнением условий договора в полном объеме (п. 1 ст. 819 ГК РФ).

Кредитный договор оформляется только в письменной форме, иные формы оформления делают данный документ недействительным (ст. 820 ГК РФ).

Типовой кредитный договор, как правило, включает в себя два основных раздела:

- Преамбула – раздел, включающий в себя наименования сторон- участников договора и цели кредита.

- Условия кредитного договора – данный раздел содержит информацию об объеме и сроках погашения кредита, порядке получения и возврата денежных средств, размере процентов.

Кредитный договор регулируется статьей 428 Гражданского Кодекса РФ. В качестве заемщика может выступать как физическое (для потребительских нужд), так и юридическое лицо (для развития предпринимательской деятельности). В качестве кредитора – банковская или кредитная организация. Типовой кредитный договор предполагает следующие условия кредитования:

- Полная стоимость кредита – включает в себя все платежи заемщика согласно договору, срок и размеры выплат, известных на момент заключения соглашения.

- Порядок и размер оплаты процентов по кредиту. В свою очередь, проценты за пользование кредитными средствами делятся на:

- проценты за пользование кредитными средствами – общепринятая «единица измерения»;

- годовые проценты;

- единовременная сумма, которую заемщик должен уплатить банку за использование денежных средств.

Другие условия регулируются ст. 432 Гражданского Кодекса РФ. Кредитный договор может предусматривать фиксированные и плавающие процентные ставки.

В свою очередь, фиксированные проценты банк-кредитор не вправе изменить в течение всего действия соглашения.

Плавающие проценты дают возможность банку-кредитору пересматривать и изменять размер процентной ставки в зависимости от изменения размера депозитных процентов, спроса и предложения на кредитные продукты.

Важно! Отметим, что банк-кредитор вправе изменять размер процентной ставки ( в том числе и фиксированной) по выданному кредиту, в зависимости от изменения ставки рефинансирования ЦБ РФ в целях стабилизации экономического положения государства.

Кредит заемщику может быть выдан и на льготных условиях — с низкой процентной ставкой либо вовсе беспроцентный.

Такие кредитные продукты предоставляются в исключительных случаях на условиях возмещения банковских затрат за счет государственных органов, имеющих право на принятие решения о выдаче кредита в целях реализации планируемых задач.

Например, предоставление кредитного займа для становления и развития фермерского хозяйства – в таких случаях выдача кредита компенсируется централизовано из государственного бюджета посредством ЦБ РФ.

- Заключение кредитного договора

- Изменение кредитного договора

- Расторжение кредитного договора

- Неисполнение кредитного договора

- Запрещающие и ограничивающие условия кредитного договора

- Кредитный договор. Что нужно знать заемщику?

- Условия кредитного договора

- Структура кредитного договора

- Сумма потребительского займа и прочие финансовые вопросы

- Ответственность заемщика: штрафы, пени и неустойки

- Обеспечение сделки: поручительство, залог и страховка

- Нюансы, «подводные камни» и ловушки кредитного договора банка

- Предлагаем Вашему вниманию 4 надежных банка с выгодными условиями кредитования:

- Вас также может заинтересовать:

- Что такое кредитный договор? Виды и условия кредитного договора

- Права и обязанности сторон

- Банком

- Заемщиком

- Образец кредитного договора

- Что такое кредитный договор. Виды кредитного договора

- Виды кредитного договора

- договора

- Условия договора

- Изменение условий кредитного договора

- Права и обязанности сторон по кредитному договору

- Нарушение условий кредитного договора

- Нарушение условий кредитного договора банком

- Нарушение условий кредитного договора заемщиком

- Расторжение договора по кредиту

- Можно ли расторгнуть кредитный договор

- Заявление о расторжении кредитного договора

- Срок давности по кредитному договору

- Отличие кредитного договора от договора займа

- Кредитный договор

- Особенности структурного изложения договора

- 9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

- 📽️ Видео

Заключение кредитного договора

Типовой кредитный договор считается заключенным, если он оформлен в письменной форме, достигнуты все соглашения по всем существенным условиям, при необходимости заключен договор поручительства по кредитному договору.

До момента заключения кредитного договора заемщик должен предоставить кредитору необходимый пакет документов, подтверждающих его платежеспособность. Как правило, каждый банк-кредитор представляет свой перечень необходимых документов.

Далее, кроме документов заемщиком пишется кредитная заявка, в которой указываются цели и сумма кредита, срок кредитования, условия обеспечения: залог, поручительство, банковская гарантия, иное.

Датой выдачи кредитных денежных средств считается дата зачисления суммы на расчетный счет заемщика либо списания средств с корреспондентского счета банка-кредитора (к примеру, списание средств посредством кредитной карты).

Изменение кредитного договора

В соответствии со статьей 29 Федерального закона от 2 декабря 1990 г.

N 395-I «О банках и банковской деятельности» и статьей 450 ГК РФ кредитор не вправе самостоятельно в одностороннем порядке изменять условия кредитного договора, исключения составляют случаи, предусмотренные условиями соглашения с заемщиком или законодательством. На основании п. 1 ст. 451 ГК РФ кредитный договор может быть изменен при наличии существенных обстоятельств. Соглашение об изменении условий оформляется в письменной форме.

https://www.youtube.com/watch?v=LjduPIUmpVA

Кредитный договор может быть также изменен по решению суда в случаях, когда его расторжение:

- может повлечь для всех участников соглашения ущерб, который в значительной мере превышает затраты, необходимые для выполнения договора на условиях, измененных в судебном порядке;

- будет противоречить интересам общества.

Допускается пролонгация типового кредитного договора, которая оформляется посредством дополнительного соглашения либо внесения данного условия в основной договор.

Расторжение кредитного договора

Расторжение кредитного типового договора может быть осуществлено как по согласованию всех участников, так и в одностороннем порядке на основании письменного требования одной из сторон-участников и условий кредитного договора.

Заемщик вправе расторгнуть соглашение в одностороннем порядке в случае не предоставления кредитного займа в срок, размере и на условиях, предусмотренных кредитным договором.

В свою очередь, кредитор вправе расторгнуть договор в одностороннем порядке в случаях:

- не использования заемщиком кредитных средств по целевому назначению (п. 2 ст. 814 ГК РФ) и невозможности осуществления контроля за целевым использованием кредита;

- при невыполнении требований кредитора о погашении в определенный срок задолженности по кредиту и иным платежам, предусмотренным соглашением;

- при неисполнении заемщиком обязательств по обеспечению кредита (ст. 813 ГК РФ);

- при наличии у заемщика исковых требований об уплате денежной суммы либо истребовании имущества, сумма которых может повлиять на неисполнение обязательств по кредитному договору;

- при потере либо ухудшении условий обеспечения, за которые кредитор ответственности не несет;

- при реорганизации, ликвидации либо уменьшении уставного капитала заемщика;

- при наличии рисков ликвидации заемщика на основании законодательства РФ;

- при инициации процедуры банкротства, действующей в рамках законодательства РФ;

- ухудшения финансового состояния заемщика.

Неисполнение кредитного договора

Кредитный договор считается нарушенным в случаях неуплаты банку основной части долга либо процента в установленный срок, а также при обнаружении включения заемщиком в финансовые отчеты ложных сведений.

Оперативный контроль за исполнением кредитного договора, целенаправленным и эффективным использованием заемщиком выданных банком кредитных средств, своевременным возвратом кредита осуществляется за счет постоянного контакта между банком-кредитором и заемщиком в течение всего срока действия кредитного договора. На основании условий договора банк-кредитор вправе проводить регулярный контроль за хозяйственной деятельностью заемщика и его финансового положения с проверкой отчетных бухгалтерских материалов и финансово-отчетных документов. В отношении заемщика, не исполняющего своих обязательств по кредитному договору, банк-кредитор вправе:

- предупредить заемщика о возможности прекращения дальнейшего кредитования в случае неисполнения условий банка в определенный срок;

- приостановить дальнейшее кредитование, предусмотренное договором;

- предъявить ту часть долга, которая осталась на день платежа, к взысканию – в случае неуплаты заемщиком очередного взноса в счет погашения кредитного займа;

- истребовать с заемщика досрочного погашения ранее предоставленных кредитов в случаях систематического неисполнения заемщиком условий кредитного договора.

Последняя мера должна являться одним из условий кредитного договора с учетом сложившейся практики кредитных отношений между банком-кредитором и заемщиком.

Если заемщик, не исполняющий обязательств по кредитному договору, является юридическим лицом, он может быть объявлен банкротом с извещением об этом других кредиторов, органов государственной власти, зарегистрировавших предприятие-заемщика, оповещением всех учредителей (в случае если предприятие – акционерное общество), и средств массовой информации. Если не исполняющий обязанностей по соглашению – физическое лицо, он несет полную имущественную ответственность в соответствии с действующим законодательством РФ.

Запрещающие и ограничивающие условия кредитного договора

Типовой кредитный договор, как правило, имеет и дополнительные условия, в том числе:

- запрещающие условия, включающие в себя перечень действий, которые заемщик не вправе осуществлять в течение всего срока действия соглашения без предварительного согласования с банком-кредитором (например, передавать свои активы в качестве обеспечения кредитных обязательств другим кредиторам);

- ограничивающие условия, предполагающие установление в отношении заемщика определенных ограничений (к примеру, ограничение суммы заработной платы, дивидендов, премиальных или авансовых выплат работникам предприятия-заемщика, ограничение объема средств, вложенных заемщиком в основной капитал организации, и т.д.)

Видео:КАК ПРИЗНАТЬ КРЕДИТНЫЙ ДОГОВОР НЕЗАКЛЮЧЕННЫМСкачать

Кредитный договор. Что нужно знать заемщику?

Кредитный договор — это документ, в соответствии с которым кредитор обязуется передать заемщику денежные средства на условиях платности, срочности и возвратности.

Соглашение между финансовым учреждением и получателем займа приобретает юридическую силу только после подписания договора.

В этом документе также рассматриваются условия сделки и предусматриваются штрафные санкции за их нарушение.

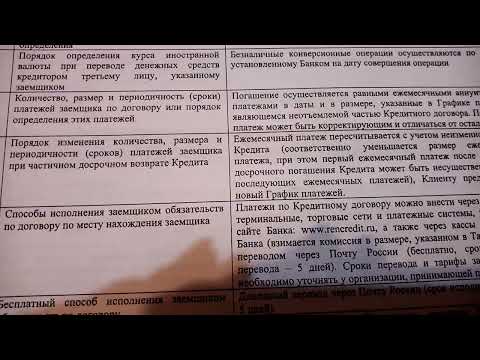

Условия кредитного договора

Согласно действующему законодательству, договор потребительского кредитования заключается в письменной форме. Документ заполняется по образцу, поэтому состоит из общих и индивидуальных условий. В Гражданском кодексе детально прописаны все требования к составлению договоров. Например, согласованные в индивидуальном порядке нюансы сделки отражаются в специальной таблице.

Условия договора:

- Сумма займа или действующий лимит кредитования.

- Процентная ставка и различные комиссионные платежи.

- Срок кредитования с точной датой возврата долга.

- Периодичность, размер и общее количество регулярных платежей.

- Цель заимствования средств.

- Валюта, в которой предоставляется заем и порядок определения обменного курса.

- Способы обеспечения кредитного обязательства (внесение залога или привлечение поручителей).

В договоре указываются реквизиты, обязанности и права сторон. Внимание уделяется выбору способа для обмена информацией между кредитором и заемщиком. Финансовое учреждение обязано обеспечить также защиту конфиденциальной информации, полученной в процессе обработки поступившей от клиента заявки.

https://www.youtube.com/watch?v=G85nOwNzZT8

Дополнительно сторонами согласовывается порядок изменения условий сделки. Обычно стороны сходятся во мнении, что любые правки следует делать по согласованию.

Одностороннее изменение условий договоренности может стать причиной серьезных проблем и правовых казусов, связанных с непредвиденным повышением финансовой нагрузки.

Продуманный до мелочей кредитный договор банка имеет юридическое обоснование каждого раздела.

Любое несоблюдение условий подписанного с заемщиком соглашения считается серьезным нарушением. В лучшем случае решить спорную ситуацию можно путем заключения мирового соглашения. Если стороны не готовы компромиссу, доказанные факты нарушения условий сделки могут послужить юридическим обоснованием для судебного разбирательства.

Структура кредитного договора

Все пункты договора, описывающие те или иные параметры сделки, объединяются в отдельные разделы. Здесь рассматриваются вопросы, связанные с предоставляемыми кредитором услугами. Внимание заслуживают предмет, финансовые вопросы и сроки действия сделки.

В структуру договора входит:

- Преамбула, в которой предоставляется информация о сторонах.

- Предмет сделки, в том числе суммы, цели и сроки кредитования.

- Условия сделки с прописанным до мелочей порядком выдачи средств.

- Параметры погашения займа с детально описанными условиями начисления процентов.

- Способы обеспечения возвратности кредита, включая информацию о залоге и поручителях.

- Раздел о правах и обязанностях сторон.

- Раздел об ответственности сторон и штрафных санкциях.

- Реквизиты, адреса, подписи и заключительные положения.

Крупными финансовыми учреждениями, учитывающие условия кредитного договора, используется универсальный шаблон, в котором меняются только отдельные элементы структуры документа. Законами не запрещается разработка уникальной формы договора для каждой организации, но юристы настоятельно рекомендуют уделить внимание конкретным параметрам сделки.

Сумма потребительского займа и прочие финансовые вопросы

В договоре прописывается согласованный сторонами размер кредитования. Речь идет об объеме денежных средств, которые предоставляются заемщику. Стоимость потребительского кредита состоит также из процентных начислений и дополнительных платежей.

Полная стоимость кредита (ПСК) включает:

- Основной долг — сумму одолженных средств.

- Процентную ставку за пользование потребительским кредитом.

- Комиссионные платежи за обслуживание займа.

В кредитном договоре банка с заемщиком обязательно указывается стоимость сделки. Если кредитование происходит в долларах или евро, дополнительно учитывается обменный курс. Получив информацию о размере ПСК, клиент может увидеть размер переплаты, оценить, и подготовиться к осуществлению регулярных платежей.

Финансовые менеджеры, в том числе представители кредитных организаций, рекомендуют заемщику оценить долговую нагрузку, исходя из собственных доходов на этапе расчёта оптимальной стоимости займа. Разница между полученной взаймы суммой, и той, которую заемщик обязуется возвратить кредитору, должна находиться в разумных пределах.

Возвратность — одно из основных условий кредитования. Беря на себя долговые обязательства, клиент гарантирует своевременное их погашение. В противном случае кредитор имеет право требовать компенсацию в виде возмещения убытков путем продажи залога, привлечения поручителей, или применения штрафных санкций.

Кредитный договор должен включать:

- График регулярных платежей с зафиксированными датами и суммами взносов.

- Четко прописанные условия досрочного погашения.

- Точную дату окончания действия сделки.

- Реквизиты кредитора, на которые заемщик может осуществить перевод средств.

График выплат оформляется в виде одного из разделов договора или в качестве приложения. Обсудить расписание рекомендуется с сотрудником финансового учреждения. Совместными усилиями можно разработать максимально выгодный и продуманный до мелочей график платежей.

https://www.youtube.com/watch?v=NJEjc0exHFI

Если выплату долга решено форсировать, о подобном решении следует официально предупредить сотрудников финансового учреждения.

Возможность досрочной выплаты займов утверждена действующим законодательством, но это не означает, что клиент гарантировано сэкономит средства.

Некоторые кредиторы требуют выплатить комиссию за преждевременное погашение долга или дождаться окончания моратория (около полугода с момента заключения сделки). Об этом нюансе следует задуматься на этапе подписания документов.

Ответственность заемщика: штрафы, пени и неустойки

Санкции за нарушение согласованных ранее параметров сделки обязаны привлечь недобросовестного клиента к выплате долга, или поиску иных путей решения сложившейся проблемы (консолидация, реструктуризация или рефинансирование займа). Кредитный договор банка с заемщиком прописывает ответственность за исполнение условий сделки. Под описание возможных штрафных санкций отводится целый раздел, в котором указывается размер неустойки и порядок выплаты штрафов.

Популярные способы нарушения условий договора:

- Игнорирование сроков выполнения регулярных платежей.

- Частичное или полное неисполнение денежных обязательств.

Просрочка — основная причина возникновения споров между заемщиками и кредиторами. Штрафные санкции часто носят форму взыскания неустойки или процентов за неисполнение платежного обязательства.

Кредитор вправе продолжать начисление процентов совместно со штрафными санкциями.

Если клиент в течение длительного срока умышленно игнорирует платежи за пользование заемными средствами, финансовое учреждение получает возможность обратиться в суд с целью принудительного взыскания долгов.

Обеспечение сделки: поручительство, залог и страховка

Обеспеченный потребительский кредит считается более выгодным финансовым решением для заемщика, нежели его аналог — необеспеченный (быстрый) заем. Клиент может предложить имущество в качестве залога, или привлечение поручителя.

В роли гаранта выступает физическое или юридическое лицо, которое в случае признания заемщика неплатежеспособным, обязуется погасить долговое обязательство.

Документы, регулирующие процедуру поручительства, оформляются отдельно, но всегда используются в комплексе с кредитным договором.

Дополнительные формы гарантирования сделки:

- Предоставление справки о доходах от работодателя, с которым заемщик сотрудничает на протяжении нескольких лет.

- Изучение кредитной истории и осуществление процедуры скоринга.

- Заключение страхового полиса.

В кредитном договоре банка прописываются условия взыскания долгов, включая привлечение поручителей и оформление залога. При долгосрочном кредитовании, или для получения крупного займа, банк может потребовать застраховать жизнь и здоровье заемщика. Потребительское целевое кредитование связано также со страхованием имущества, которое приобретается на полученные взаймы средства.

Нюансы, «подводные камни» и ловушки кредитного договора банка

В идеале заемщик должен привлечь к изучению условий кредитного договора опытного юриста, но далеко не у каждого клиента финансовых учреждений есть возможность оплатить работу подобного специалиста. Чтобы не стать жертвой недобросовестных кредиторов, придется внимательно изучить «подводные камни» и «слепые зоны» кредитного договора банка с заемщиком.

Основные уловки недобросовестных кредиторов:

Мошеннические схемы обычно носят полулегальный характер. Иными словами, сотрудники банка могут умолчать о некоторых чрезвычайно важных условиях договора, акцентируя внимание только на выгодах сделки.

Банк может изменять условия кредитования в одностороннем порядке, если подобная возможность прописана в документах.

Чтобы получить выгоду, заемщику достаточно обсудить с представителем финансового учреждения параметры сделки.

В договоре требуется подтвердить:

- Отсутствие судебных или административных разбирательств в отношении клиента и его имущества.

- Согласие супруга или супруги клиента на оформление займа.

- Отсутствие непогашенных или просроченных обязательств.

Многие из пунктов договора имеют лишь формальный характер, но вводить банк в заблуждение настоятельно не рекомендуется.

Если предоставленная потенциальным клиентом информация окажется недостоверной, в выдаче займа будет отказано.

Кредитный договор банка составляется профессионалами в сфере юриспруденции при участии финансовых менеджеров. Банк прорабатывает все нюансы сделки, вплоть до мельчайших деталей.

https://www.youtube.com/watch?v=EcF-9SRNHoM

Отдельное упоминание заслуживает договор, по которому кредиты выдаются нескольким людям. Созаемщики разделяют между собой права и обязанности. Существует множество дополнительных нюансов, которые придется учесть в случае совместного оформления сделки, но в основном все они связаны с распределением обязательств касательно погашения долга.

Заемщику достаточно проконсультироваться по поводу условий сделки с сотрудником выбранной для кредитования организации. Изучив советы по внесению регулярных платежей, можно избежать штрафных санкций. Работники финансового учреждения также могут дать ценные рекомендации, связанные с составлением графика выплат.

К подписанию документов следует относиться крайне серьезно. Внимательно изучив условия сделки, можно избавиться от неприятных последствий в виде непредвиденных затрат, просрочек и последующих споров с финансовыми учреждениями.

Предлагаем Вашему вниманию 4 надежных банка с выгодными условиями кредитования:

Процентная ставка

от 6.9%

Срок

до 7 лет

Сумма

до 5 млн.руб.

На весь срок без залога и поручителей

Оформить

Процентная ставка

от 7%

Срок

до 5 лет

Сумма

до 1.5 млн.руб.

Итоговое решение без визита в офис за 5 мин.

Оформить

Процентная ставка

от 7.5%

Срок

до 7 лет

Сумма

до 5 млн.руб.

На любые цели. Решение онлайн от 2 минут

Оформить

Процентная ставка

от 7.7%

Срок

до 5 лет

Сумма

до 5 млн.руб.

Возможность получения доп.средств

Оформить

Вас также может заинтересовать:

Помощь кредитного брокера

При каких обстоятельствах необходима помощь кредитных брокеров, что включает спектр услуг финансовых консультантов, как отличить хорошего кредитного брокера от мошенника, что не следует делать, чтобы не стать жертвой обмана? Ответы в статье.

Как правильно погасить кредит

Какие действия необходимо предпринять для погашения кредита без лишних потерь и наиболее комфортно и оптимально. Маленькие хитрости, касающиеся периодических платежей. На что нужно обратить особое внимание при заключении кредитного договора. Как улучшить условия одного или нескольких действующих кредитов. Как закрыть кредит.

Аннуитетный и дифференцированный платеж — в чем разница?

Вопрос платежа по кредиту всегда является принципиальным для любого человека, который планирует взять денежный займ, или уже взял его. Подробно рассматриваем отличия аннуитетного и дифференцированного платежей. Зная эти отличия, вы сможете выбрать для себя оптимальный вариант кредитования.

Видео:Кредитный договорСкачать

Что такое кредитный договор? Виды и условия кредитного договора

Кредитный договор — документ, имеющий юридическую силу и регулирующий финансовые отношения между кредитором (банк, финансовое учреждение, юрлицо) и заемщиком (физлицо, предприятие). В соглашении прописываются основные положения, обязанности сторон и условия предоставления денежных средств, товара или услуги.

- Виды кредитного договора

- Условия договора кредита

- Права и обязанности сторон

- Что будет, если будут нарушены условия договора?

- Образец кредитного договора

- Как расторгнуть договор кредита?

- Срок давности

- Разница между договором кредита и займа

Предусмотрено множество классификаций и разновидностей соглашений по долговому обязательству. Основными считаются:

Основные пункты соглашения остаются неизменными независимо от формы кредитования и типа документа.

https://www.youtube.com/watch?v=3KQ-kN5sk7U

Основополагающими пунктами, которые непременно включаются в документ:

- сумма заемных средств;

- реквизиты сторон;

- период предоставления кредита;

- варианты, как обеспечивается обязательство;

- основные параметры кредитования;

- размер процентов по ссуде.

Иные условия прописываются на усмотрение одной или обеих сторон в зависимости от конкретной ситуации.

Если анализ платежеспособности заемщика демонстрирует низкий уровень доверия или способность возврата денег, то кредитор имеет полное право отказаться от заключения соглашения.

Заемщик в свою очередь может не подписывать документ, если считает его невыгодным или обнаруживает пункты, которые не соответствуют его требованиям к займу.

Кредитующая организация вправе корректировать основные параметры договора, если это было изначально предусмотрено договором. При этом финансовое учреждение в обязательном порядке должно оповестить о внесенных изменениях заемщика.

Если документ не предусматривает корректирования в период действия кредита, то изменить его в одностороннем порядке не имеет права ни одна из сторон.

Права и обязанности сторон

Когда договор подписан кредитор обязывается предоставить заемщику обозначенную сумму. Клиент в свою очередь обязан погашать, указанные в документе, платежи в срок. Остальные пункты, прописанные в соглашении, тоже являются необходимыми для выполнения, если нет оговорки, что они могут не выполняться по усмотрению одной из сторон.

Если один из субъектов финансовых правоотношений нарушает условия договора, ущемленная сторона может в одностороннем порядке потребовать расторжения соглашения.

Большинство стандартных банковских договоров составляются, ориентируясь исключительно на защиту интересов финансового учреждения, а не клиента.

Поэтому нужно с особым вниманием изучать все пункты документа, чтобы знать права и обязанности.

В зависимости от степени тяжести нарушения и политики компании применяются меры наказания, предусмотренные обоюдным соглашением или действующим законодательством РФ. В случае возникновения спорной ситуации пострадавшая сторона обязана предоставить подтверждение нарушения, а ответчик парировать ответ контраргументами.

Исходя из того, кто нарушил условия, последствия могут быть различными.

Банком

Если финансовое учреждение нарушает условия собственного договора, то клиент вправе отказаться от дальнейшего выполнения соглашения и потребовать компенсации собственных потерь.

Кредитные отношения регулируются гражданским кодексом России и законом «О защите прав потребителей».

В международном праве основным актом, регулирующим данную сферу, являются «Руководящие принципы для защиты прав потребителей», принятые ООН.

Если решить спорную ситуацию с банком мирным путем не получается, следует подготовить доказательную базу и обратиться в суд. Лучше предварительно проконсультироваться с опытным юристом.

Заемщиком

При нарушении договоренности клиентом, получившим ссуду от банка, финансовая организация применяет предусмотренные действующим законодательством России и условиями договора. Если проступок не слишком серьезный, к примеру, разовый пропуск обязательного платежа, то чаще всего применяется стандартный штраф.

При систематическом пропуске платежей, помимо процентов и штрафов, начисляются пенни или дополнительные комиссии. Если клиент продолжает не выполнять условия, то банк вправе подать в суд или уступить долговое обязательство коллекторскому агентству.

Образец кредитного договора

На скриншоте ниже представлен образец кредитного соглашения.

Чтобы аннулировать действие договора, необходимо иметь веские основания. Расторгнуть его можно как по обоюдному согласию сторон, так и в одностороннем порядке. Причиной для отмены документа является неразрешимые разногласия, которые были неизвестны в момент заключения.

Потеря работы не является веским основанием, поскольку в такой ситуации необходимо составлять заявление на реструктуризацию долга. Основанием для заемщика является нарушение или незаконное изменение условий договора. Чтобы подтвердить свою правоту, следует подготовить качественную доказательную базу.

https://www.youtube.com/watch?v=LDpRD1sTbeM

Банк может расторгнуть договор, если клиент систематически не платит, уклоняется от выплаты задолженности или нарушает условия соглашения.

Согласно действующему законодательству РФ срок давности для востребования задолженности по кредитному договору составляет 3 года. Если в течение этого времени банк не сможет взыскать средства с заемщика, то после завершения 3-летнего периода, подать иск уже нельзя.

Отсчет срока начинается с момента совершения нарушения условий договора. Если в договоре прописан конкретный период, когда задолженность должна быть погашена, то отсчет начинается с момента окончания.

Кредитный договор — неотъемлемый атрибут, с помощью которого регулируются финансовые отношения кредитора с заемщиком. Его основная цель — соблюдение законодательных норм и персональных интересов обеих сторон.

Видео:8.2. Кредитный договорСкачать

Что такое кредитный договор. Виды кредитного договора

Кредитный договор — это соглашение, оформленное в письменной форме, между заемщиком (стороной, берущей кредит) и кредитором (стороной, дающей кредит) и содержащее условия передачи кредита в виде денег под начисленные проценты.

Согласно договору, банковское учреждение берет на себя обязательства передавать деньги заемщику в сумме и на условиях, указанных в документе. Заемщик обязуется выплатить долг в сумме с начисленными за использование кредита процентами в указанный в документе срок.

Виды кредитного договора

Договора можно классифицировать по разным признакам в зависимости от вида кредита:

- Целевой и нецелевой. За применение целевого кредита по назначению придется отчитываться перед банком.

- Краткосрочный и долгосрочный.

- Обеспеченный и необеспеченный. При обеспеченном кредите банку предоставляется залоговое имущество или поручители.

- Инвестиционный. Кредит на реализацию бизнес-проекта.

- Рефинансирование. Для реструктуризации долга и помощи клиенту в выплате долга.

Форма кредитного договора предусматривает применение специально разработанных формуляров, распечатываемых банковскими сотрудниками для подписания соглашения с заемщиком.

договора

В содержании договора кредитования должны быть пункты с информацией:

- о заемщике и кредиторе;

- точной сумме кредита, которая вносится прописными буквами;

- процентных ставках и способе их начисления;

- цели кредитования;

- условиях обеспечения;

- детальных условиях по предоставлению и погашению ссуды;

- правах и обязанностях кредитора и заемщика, а также их ответственность за несоблюдение требований;

- способах разрешения споров, которые могут возникнуть из-за предмета договора.

Также во время оформления кредитного соглашения указываются полные адреса заемщика и кредитора, реквизиты, дата составления, проставляются подписи. В завершение документ заверяется печатью банка.

Условия договора

Относительно степени важности условия кредитного договора делятся на дополнительные и существенные.

К существенным условиям договора относят:

- сумму кредита, способ выплаты долга и процентных начислений;

- информацию о полной сумме кредита, включая платежи по страховке, сборы, комиссию за обслуживание.

К дополнительным условиям договора относятся:

- срок кредитования и выплаты долга;

- способ обеспечения кредита;

- описание прав и обязанностей сторон;

- ответственность за несоблюдение сторонами обязанностей;

- описание целевого использования денежных средств;

- правила расторжения.

Изменение условий кредитного договора

В Гражданском Кодексе РФ указано, что изменение условий по договору в одностороннем порядке незаконно. Заемщик может воспользоваться правом подать исковое заявление для судебного разбирательства с целью оспорить неправомерные действия банковского учреждения.

https://www.youtube.com/watch?v=8HxBj7s93GU

Для изменения условий по кредитному договору в одностороннем порядке банку нужно обязательно заключить с заемщиком соглашение.

Финансово-кредитное учреждение имеет право вносить изменения в условия договора, если у заемщика имеется задолженность или просрочки по платежам.

В каждом договоре есть существенные условия, которые не подлежат изменению:

- оценочная стоимость залогового имущества;

- срок действия договора.

В период наступления обстоятельств, влияющих на платежеспособность клиента, можно обратиться в банковское учреждение, чтобы внести изменения в условия договора. В случае, если банком выставляется отказ, и он не идет на уступки, можно:

- досрочно выплатить остаток по займу;

- подать заявление реструктуризации;

- обратиться в суд для внесения изменений в условия договора.

Права и обязанности сторон по кредитному договору

Согласно кредитному договору права банка предусматривают:

- отказ в выдаче кредита заемщику при условии выявления фактов, которые указывают на вероятность невозврата денег;

- отказ в кредитовании клиента при условии нецелевого использования денег;

- право выставлять требование досрочного погашения долга, если заемщик имеет просрочку платежей.

Права заемщика по кредитному договору предусматривают возможность:

- получить сумму денег в том размере, который указан в договоре;

- требовать соблюдение условий предоставления займа, которые прописаны в документе;

- отказаться от займа и получения денег до момента предоставления займа.

Со стороны заемщика есть такие обязательства:

- возврат денег в оговоренные соглашением сроки и выплата процентных начислений;

- использование займа на цели, указанные в условиях договора целевого кредитования;

- предоставление залогового имущества или поручителей.

Нарушение условий кредитного договора

За нарушение кредитного договора кредитором или заемщиком предусмотрена ответственность, которая возлагается на одну из сторон согласно требований действующего законодательства.

Заемщик может понести ответственность за несоблюдение сроков выплаты кредита, нецелевое использование денег или потерю обеспечения займа.

На кредитора возлагается ответственность за необоснованный отказ выдавать кредит клиенту или за неправомерное занижение ценности залога по займу.

Нарушение условий кредитного договора банком

В соответствии с ГК заемщик имеет право на компенсацию за нарушение банком условий кредитного договора. Также права заемщика регулируются Законом «О защите прав потребителей».

По закону банк выступает представителем услуг, поэтому кроме прав имеет регулируемые законом обязанности.

Если со стороны банка выявлены нарушения условий кредитования, потребитель имеет право обратиться с иском в суд.

Нарушение условий кредитного договора заемщиком

В случае нарушения условий кредитного договора заемщиком кредитор вправе потребовать выплату неустойки, уровень которой должен соответствовать последствиям, возникшим из-за невыполнения обязательств.

Расторжение договора по кредиту

Право требовать досрочное расторжение кредитного договора в равной степени имеют кредитор и заемщик.

Банковское учреждение может потребовать расторгнуть договор кредитования если:

- заемщик отказался предоставить изменившуюся информацию о нем;

- возникли просрочки по платежам и задолженность;

- отсутствует продленная страховка.

Заемщик может в любой момент потребовать расторжение договора кредитования при условии погашения займа в срочном порядке.

Можно ли расторгнуть кредитный договор

Чтобы понять, как расторгнуть кредитный договор, внимательно изучите пункты, где прописаны детали по досрочному расторжению. Согласно законодательству у клиента банка, есть право на частичное или полное досрочное погашение кредита. Штрафных санкций и начисления дополнительных комиссий в случае досрочного погашения долга и расторжения кредитного договора нет.

Заявление о расторжении кредитного договора

Единого бланка образца заявления нет. Бланк можно попросить в отделении банка или скачать на сайте, предоставляющем юридические консультации.

https://www.youtube.com/watch?v=VXaubpD5kaw

В заявлении нужно указать следующую информацию по договору:

- дату и номер;

- сумму займа;

- сумму остатка по кредиту на момент подачи заявления;

- паспортные данные заявителя;

- причины расторжения.

Заявление о расторжении кредитного договора нужно подать в банковское учреждение. Если кредитная компания не принимает заявление, сохраните копию. Она понадобится для судебного разбирательства.

Срок давности по кредитному договору

ГК РФ устанавливает срок давности по кредиту в три года. Расчет срока давности осуществляется с момента окончания срока действия договора кредитования. Продажа долга коллекторской компании не является причиной изменения срока давности договора.

Нужно обратить внимание, что судом срок давности признается в том случае, когда доказано, что банковское учреждение ни разу за истекший период не потребовало от клиента выплату задолженности.

Если по прошествии трех лет кредитор все еще пытается получить деньги за просроченный заем, клиент банка имеет основания подать иск в суд, так как срок исковой давности по кредитному договору закончился.

Отличие кредитного договора от договора займа

Договор займа и кредитный договор имеют отличия и являются разными типами документов.

Кредитный договор предусматривает передачу одной стороной (кредитором) денежных средств другой стороне (заемщику) с учетом начисления процентов за время использования денег.

Договором займа предусмотрена передача в пользование не только денег, но и товаров. Кредитный договор – это один из видов займов.

Важным нюансом является то, что действие договоров кредитования наступает в момент подписания документа. Займовые договора вступают в действие в момент передачи товара или денег в пользование заемщику.

Видео:ЯВЛЯЕТСЯ ЛИ КРЕДИТНЫЙ ДОГОВОР ВЕКСЕЛЕМСкачать

Кредитный договор

Тип документа: Договор кредитаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания. Размер файла документа: 10,0 кб

Кредитный договор в современном мире нашего общества стал не просто нормой, а способом удовлетворения личных, хозяйственных проблем и развития любого бизнеса, предприятия.

В тоже время использование такого ресурса в общей массе предполагает сотрудничество с банковскими учреждениями, которые оформляют свои отношения с заемщиками с применением кредитного договора.

Особенности структурного изложения договора

Общие подходы составления договора типовые, однако, даже для таких договоров имеются особенности, которые заключаются:

- в описании условий займа;

- в договоренности по условиям использования финансового ресурса;

- в ограничении по нарушениям положений договора;

- в ориентировании на четкое указание целевого назначения денежных средств.

Банковские учреждения стремятся снизить свои риски и выставляют существенные условия, выполняя которые подтверждаешь право на получение кредита. Среди таких условий находится указание данных, свидетельствующих о платежеспособности заемщика, а также указания целей использования полученного ресурса.

Также в договоре обязательно указываются официальные данные по юридическому адресу и реквизитам сторон, которые могут в последующем использоваться при рассмотрении спорных вопросов во время судебного заседания.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Банк», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Ссудозаемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. Банк предоставляет Ссудозаемщику кредит на (цель кредита).

2. Общий размер кредита — рублей рублей.

https://www.youtube.com/watch?v=qdpBXfV2q38

Кредит предоставляется на оплату .

3. Ссудозаемщик обязуется погасить кредит до «» года.

Погашение ссуды осуществляется путем . При непоступлении средств в погашение кредита в указанный срок задолженность по ссуде, включая проценты, вносится на счет просроченных ссуд и списывается со счета № в банке.

4. За пользование кредитом Ссудозаемщик вносит плату в размере % годовых.

Проценты начисляются и взыскиваются Банком ежемесячно после числа каждого месяца в бесспорном порядке инкассовым поручением с расчетного счета Ссудозаемщика.

Отсчет срока по начислению процентов начинается с даты выдачи средств со ссудного счета и заканчивается датой зачисления средств в погашение кредита на ссудный счет Ссудозаемщика.

В случае непоступления на счет Банка средств в погашение причитающихся со Ссудозаемщика процентов до числа следующего месяца причитающиеся со Ссудозаемщика проценты по кредиту считаются как несвоевременно оплаченные.

В случае нарушения срока погашения кредита и уплаты процентов Банк взыскивает штраф в размере % от непогашенной суммы задолженности кредита за каждый день просрочки.

5. Ссудозаемщик обязуется исполнять следующие обязательства:

— предоставить в Банк для оформления и выдачи кредита следующие документы, оформленные в соответствии с действующей банковской практикой:

— устав, баланс, свидетельство о государственной регистрации;

— срочное обязательство по сумме и сроку погашения кредита;

— карточку с образцами подписей и оттиском печати, заверенную в установленном порядке;

— использовать полученную ссуду на предусмотренные договором цели, своевременно погасить полученный кредит вместе с начисленными процентами, предоставить Банку право контролировать целевое использование кредита.

При нецелевом использовании кредита, а также невыполнении других условий договора Банк вправе предъявить ссуду к досрочному взысканию.

6. Банк, руководствуясь предметом договора, обязуется ежемесячно начислять проценты за пользование кредитом и взыскивать их с расчетного счета Ссудозаемщика инкассовыми поручениями.

7. Разногласия, возникающие в процессе выполнения условий данного договора, предварительно рассматриваются сторонами в целях выработки взаимоприемлемого решения с оформлением двустороннего протокола рассмотрения.

При невозможности урегулирования споров и разногласий путем двустороннего соглашения они передаются на рассмотрение в органы арбитражного суда или суда.

8. Ни одна из сторон не имеет права передавать свои права и обязанности по настоящему договору третьим лицам без письменного на то согласия другой стороны.

9. Настоящий договор составлен в трех экземплярах: первый и третий хранятся в Банке, второй — у Ссудозаемщика.

Настоящий договор вступает в силу с момента его подписания и действует до прекращения отношений по нему.

Все приложения к договору являются его неотъемлемой частью.

Всякие изменения и дополнения к настоящему договору будут действительны лишь при условии, если они совершены в письменной форме и подписаны обеими сторонами.

Действие настоящего договора может быть прекращено односторонне и по предварительному извещению Ссудозаемщика при условии, что он полностью вернет ссуду вместе с процентами по ней.

Сторона, для которой создалась невозможность исполнения обязательств по договору, обязана (не позднее дней с момента их наступления) в письменной форме уведомить другую сторону для принятия соответствующего решения.

9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Банк

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Ссудозаемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

Документы, которые также Вас могут заинтересовать:

📽️ Видео

Как признать кредитный договор недействительнымСкачать

ПОЧЕМУ ТВОЙ ДОЛГ НЕ "ПРОДАДУТ" КОЛЛЕКТОРАМ? ДОГОВОР ЦЕССИИ | Как не платить кредит | Кузнецов АллиамСкачать

Разбор кредитного договораСкачать

КРЕДИТНЫЙ ДОГОВОР. Разбираем все уловки кредитного договора!Скачать

8.1. Договор займаСкачать

БАНК следит через Госуслуги! Отключите эту возможность. Инструкция, быстро и легко. #кредитСкачать

Кредитный договорСкачать

Как расторгнуть кредитный договор. Как не платить кредит банкуСкачать

Требуем оригинал кредитного договора в суде. Как выиграть суд у банкаСкачать

На своем примере показываю, что будет, если не закрыть кредитный договорСкачать

РАЗБОР ДОГОВОРА. Ипотечный договор 1Скачать

У банка нет оригинала кредитного договора – правда или миф от юристов?Скачать

Почему банк никогда не возвращает кредитный договорСкачать

Когда кредитный договор можно признать недействительнымСкачать

26. Гражданское право. Кредитный договорСкачать

")

. Вариант 2")

")

")