")

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу для оплаты маркированных конвертов в 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

/ / Использование такой машины позволяет сэкономить значительное количество времени. Оформление корреспонденции сотрудником учреждения осуществляется быстрее. На почте отмаркированная на машине корреспонденция также проходит быстрее, минуя ряд почтовых операций (например, гашение марки).

- КОСГУ-2020: учитываем новшества

- Конверты немаркированные косгу

- Маркированные Конверты Новое Косгу

- Закупка почтовых марок и маркированных почтовых конвертов

- Списание марок и конвертов

- Учет почтовых расходов

- Типовые образцы договоров, документов и других деловых бумаг, своды законов и кодексов, сборник нормативов и стандартов, каталог бизнес-планов и идей, рейтинг банков России

КОСГУ-2020: учитываем новшества

- расходы арендатора на возмещение арендодателю затрат на оплату услуг связи;

- пересылка всех почтовых отправлений, учитывая затраты на упаковку и уведомление о доставке, если эти услуги оказывались;

- иные аналогичные услуги.

- плата за регистрацию сокращенного телеграфного адреса, модемов и факсов;

- регулярная оплата абонентских ящиков;

- подключение к системе электронного документооборота и абонентское обслуживание;

- плата за предоставление доступа, использование линий связи, передачу своей информации по каналу связи;

- покупка sim-карт и карт для расчетов за сотовую связь;

- услуги связи в целях спутникового и кабельного телевидения;

- услуги интернет-провайдеров, радиосвязи;

- пересылка корреспонденции с применением франкировальной машины;

- направление счетов за услуги связи с детализацией, если это прописано в договоре;

- покупка почтовых марок, маркированных конвертов и прочих бланков;

- пересылка пенсий и социальных пособий;

- бронирование сетевых ресурсов, предназначенных для присоединения к сетям общего пользования;

- услуги фельдъегерской, специальной, факсмильной, сотовой, телефонно-телеграфной, пейджинговой связи;

В качестве примера можно назвать доставку периодической литературы. В сопровождающих документах сумма почтовых расходов выделена отдельной строкой. Стоимость указанных услуг относят на подстатью 221 «Услуги связи» КОСГУ.

- 345 «Увеличение стоимости мягкого инвентаря»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- 342 «Увеличение стоимости продуктов питания»;

Конверты немаркированные косгу

Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242

В целях обеспечения полноты отражения в бюджетном (бухгалтерском) учете информации об осуществляемых операциях государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 310 «Увеличение стоимости основных средств», 320 «Увеличение стоимости нематериальных активов», 330 «Увеличение стоимости непроизведенных активов» и 530 «Увеличение стоимости акций и иных финансовых инструментов» КОСГУ (в рамках третьего разряда кода).

: Без прописки сколько можно жить в москве гражданин россии

Маркированные Конверты Новое Косгу

Немаркированные конверты не признаются денежными документами и подлежат учету в составе прочих материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. п. 99, 118 Инструкции N 157н). В связи с этим согласно Указаниям N 65н расходы на приобретение таких конвертов следует отражать по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

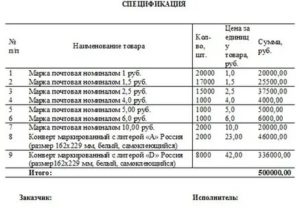

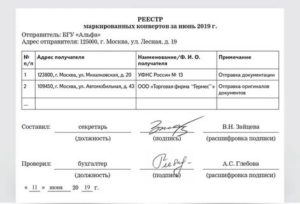

Закупка почтовых марок и маркированных почтовых конвертов

Списание марок и конвертов

Цитата:Каким должен быть отчет за почтовые марки, выдаваемые в кассе предприятия (канцелярии) для отправки корреспонденции? Нужно ли составлять авансовый отчет за марки, приобретаемые предприятием по безналичному расчету?На вопрос отвечает Бикбаева В.А., эксперт журнала Прежде всего напомним, что согласно п. 1 ст. 9 Федерального закона от 21.11.1996 г.

№ 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Почтовые марки относятся к категории денежных документов.

Бухгалтер должен списать стоимость таких документов только после подтверждения факта их использования. Денежные документы хранятся в кассе организации, следовательно, их поступление и выбытие оформляются выпиской приходных (форма № КО-1) и расходных (форма № КО-2) кассовых ордеров.

Отвечает за движение и сохранность документов кассир, с которым заключается договор о полной материальной ответственности.

Вследствие удовлетворения письменного заявления сотрудника с визой руководителя о предоставлении ему почтовых марок для осуществления отправки корреспонденции ответственность за данные материальные ценности несет уже этот сотрудник – подотчетное лицо.

Для подтверждения использования почтовых марок оно должно подготовить авансовый отчет по форме № АО-1, которая содержится в Альбоме унифицированных форм первичной учетной документации, утв. постановлением Госкомстата России от 01.08.2001 г. № 55.

Если почтовые марки используются при отправке корреспонденции заказным письмом, к авансовому отчету работники прилагают соответствующие квитанции, полученные в почтовом отделении, принявшем данные письма по почтовому списку. При этом обратите внимание, что в авансовом отчете указывается номер квитанции, который располагается рядом с датой выдачи этого документа.

https://www.youtube.com/watch?v=FBq_wOIF3sU

Почтовый список остается у подотчетного лица (в службе ДОУ) и в бухгалтерию может не сдаваться, номера почтовых отправлений отражаются в квитанции (в случае большого числа отправлений фиксируются номер первого и последнего из них по списку).

В том случае, когда корреспонденция отправляется простым письмом, в качестве документа, подтверждающего расходование почтовых марок, может выступить отчет о расходе знаков почтовой оплаты.Установленной формы такого отчета не существует.

Его составляет и подписывает сначала лицо, ответственное за марки, потом его непосредственный руководитель, а утверждает руководитель организации.

Обратите внимание: в этом документе фигурируют все марки, полученные, израсходованные и оставшиеся на конец месяца (и те, что были наклеены на заказные отправления, на которые у вас есть почтовые квитанции, и те, что были отправлены как простые письма). То, что мы в просторечье называем «почтовые марки», имеет официальное название – «знаки почтовой оплаты».

Именно под таким, более длинным названием они и должны проходить во всех оформляемых документах.

Далее проверенный бухгалтерией авансовый отчет с прикрепленными подтверждающими документами (квитанциями и / или отчетом о расходе почтовых марок и конвертов) должен быть утвержден руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрен соответствующий реквизит. После утверждения документ принимается к учету для списания использованных марок с подотчетного лица. Остаток неизрасходованных марок приходуется в кассу. Отталкиваясь от вышесказанного, сформулируем четкий ответ на заданный вопрос. Авансовый отчет о расходе полученных в своей бухгалтерии марок составлять в любом случае придется. Разница заключается лишь в том, какие подтверждающие документы вы к нему приложите (квитанции, полученные на почте, или собственноручно составленный отчет о расходовании марок). Кроме того, распространена и иная ситуация, когда сотруднику службы ДОУ выдаются не марки (ранее купленные оптом), а наличные для оплаты услуг почты. В этом случае подотчетное лицо также должно будет составить авансовый отчет и отчитаться за расход полученных денег, чтобы эти «висящие на нем» подотчетные суммы были с него «сняты».

Следует обратить внимание, что периодичность составления авансового отчета утверждается учетной политикой организации. В рассматриваемом примере мы исходили из того, что согласно учетной политике авансовый отчет подотчетное лицо обязано готовить один раз в месяц.

Учет почтовых расходов

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.

2010 N 157н (далее — Инструкция N 157н), могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

При этом расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Подстатья 221 Услуги связи На данную подстатью КОСГУ относятся расходы на приобретение услуг связи, в том числе: • услуги почтовой связи: — пересылка почтовых отправлений (включая расходы на упаковку почтового отправления); — оплата маркированных почтовых уведомлений при пересылке отправлений с уведомлением; — пересылка пенсий и пособий; — пересылка почтовой корреспонденции с использованием франкировальной машины; — приобретение почтовых марок и маркированных конвертов, маркированных почтовых бланков; — абонентская плата за пользование почтовыми абонентскими ящиками; • услуги фельдъегерской и специальной связи; • услуги телефонно-телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи, интернет-провайдеров: — абонентская и повременная плата за использование линий связи; — плата за предоставление доступа и использование линий связи, передачу данных по каналам связи; — плата за регистрацию сокращенного телеграфного адреса, факсов, модемов и других средств связи; — плата за подключение и абонентское обслуживание в системе электронного документооборота, в т.ч. с использованием сертифицированных средств криптографической защиты информации; — плата за приобретение sim-карт для мобильных телефонов, карт оплаты услуг связи; — плата за оказание услуг по бронированию сетевых ресурсов, необходимых для осуществления присоединения к сети общего пользования; — оплата услуг связи в целях кабельного и спутникового телевидения; — плата за предоставление детализированных счетов на оплату услуг связи, предусмотренное договором на оказание услуг связи; — расходы арендатора по возмещению арендодателю стоимости услуг связи;

• другие аналогичные расходы.

")

")

")