")

Руководитель нашей компании в марте этого года издал приказ о переоценке основных средств. Можно ли провести переоценку сейчас? Как учесть ее результаты в бухгалтерском учете? Какие последствия по налогу на прибыль будут от переоценки основных средств?

Нина Ивсеенко, г. Казань

Вы не имеете права переоценить основные средства в течение года. Запрет на это установлен в п. 15 ПБУ 6/01 «Учет основных средств».

В нем сказано, что коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств. Поэтому переоценку вы должны отложить до конца 2020 г.

А в это время можно тщательно подготовиться к данному мероприятию. Расскажем, на какие моменты стоит обратить особое внимание.

- Пожизненная обязанность

- Определяем новую стоимость объектов

- Учет зависит от результатов переоценки

- Налог на прибыль и ПБУ 18/02

- Приказ на переоценку пример

- Акт переоценки товара

- Подготовка к оформлению акта переоценки товара

- Элементы документа

- Приказ о проведении переоценки основных средств в связи с существенным изменением текущей стоимости объектов недвижимости (примерный образец) («Основные средства: бухгалтерский учет и налогообложение», «Налоговый вестник», 2010)

- Переоценка основных средств: как провести и оформить

- Кто проводит переоценку

- Что подлежит переоценке

- Когда проводить

- Как проводить переоценку

- Документальное оформление

- Отражение в бухгалтерском учете

- Налоговый учет (при применении ПБУ 18)

- Переоценка основных средств 2020: для чего нужна, порядок проведения и методы пересчета стоимости ОС, образец приказа

- Для чего нужна?

- Как часто проводится — периодичность

- Как сделать пересчет стоимости ОС — порядок проведения

- Методы

- Образец приказа

- Учетная политика

- Влияние на финансовый результат

- Выводы

- Переоценка основных средств

- Переоценка ОС в бухгалтерском учете

- Переоценивать или нет – решает бухгалтер

- Группы однородных объектов

- Периодичность проведения переоценки устанавливается учетной политикой

- Способ проведения переоценки

- Подготовительные работы. Документальное оформление

- Отражение результатов переоценки

Пожизненная обязанность

Начнем с того, что переоценка основных средств является делом добровольным. Но если компания приняла соответствующее решение, то в последующем переоценка проводится регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете, существенно не отличалась от текущей (восстановительной) стоимости. Это прямо предусмотрено в п. 15 ПБУ 6/01.

Помимо издания приказа по организации необходимо внести изменения в учетную политику. По общему правилу принятая организацией учетная политика должна применяться последовательно из года в год (п. 5 ПБУ 1/2008 «Учетная политика организации»).

При этом в нее вносятся корректировки, в частности, в случае изменения условий хозяйствования или иных факторов, способных оказать существенное влияние на финансовое положение организации или финансовые результаты экономической деятельности (п.

10 ПБУ 1/2008).

Определяем новую стоимость объектов

О том, что из себя представляет переоценка основных средств и для чего она нужна, сказано в п. 41 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Переоценка основных средств производится с целью определения реальной стоимости объектов путем приведения их первоначальной стоимости в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки.

То есть компании нужно определить текущую (восстановительную) стоимость основных средств. Под ней понимается сумма денежных средств, которую компания уплатила бы на дату проведения переоценки в случае необходимости замены какого-либо объекта (п. 43 Методических указаний).

При определении текущей (восстановительной) стоимости могут быть использованы:

данные на аналогичную продукцию, полученные от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

оценка бюро технической инвентаризации;

экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Первая переоценка основных средств производится путем пересчета их первоначальной стоимости и суммы амортизации, начисленной за все время использования объекта.

В последующем пересчитывается текущая (восстановительная) стоимость (п. 15 ПБУ 6/01).

Переоценка осуществляется путем индексации или прямого пересчета стоимости основных средств по документально подтвержденным рыночным ценам (п. 43 Методических указаний).

Учет зависит от результатов переоценки

Как мы уже сказали, переоценка основных средств проводится на конец отчетного года. Таким образом, в бухгалтерском учете результаты переоценки отражаются обособленно в последний день календарного года, то есть 31 декабря.

https://www.youtube.com/watch?v=7vgC2Dn6XR4

В результате проведения переоценки стоимость основных средств может увеличиться или уменьшиться. Правила учета дооценки (уценки) основных средств установлены в п. 15 ПБУ 6/01 и подробно расписаны в п. 48 Методических указаний.

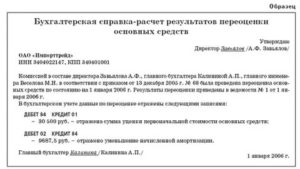

При первой переоценке сумма дооценки объектов зачисляется в добавочной капитал организации. Бухгалтер должен сделать следующие проводки:

Дебет 01 Кредит 83

— увеличена первоначальная стоимость основного средства на сумму дооценки;

Дебет 83 Кредит 02

— увеличена начисленная амортизация по основному средству на сумму дооценки.

Если в результате переоценки основного средства его стоимость уменьшилась, то сумма уценки относится на финансовый результат в качестве прочих расходов. Проводки будут такие:

Дебет 91-2 Кредит 01

— уменьшена первоначальная стоимость основного средства на сумму уценки;

Дебет 02 Кредит 91-1

— уменьшена начисленная амортизация по основному средству на сумму уценки.

Налог на прибыль и ПБУ 18/02

Приказ на переоценку пример

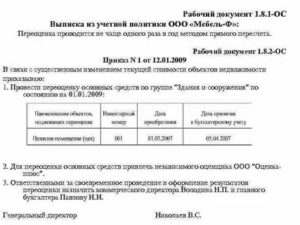

В связи с существенным изменением текущей стоимости объектов недвижимости

1. Провести переоценку основных средств по группе «Здания и сооружения» по состоянию на 01.01.2009:

2. Для переоценки основных средств привлечь независимого оценщика ООО «Оценка-плюс».

3. Ответственными за своевременное проведение и оформление результатов переоценки назначить коммерческого директора Володина Н.П. и главного бухгалтера Павлову Н.И.

Акт переоценки товара

Акт переоценки товара составляется в связи с дооценкой либо уценкой существующих товарных позиций. Основанием для составления акта может служить приказ руководителя компании либо распоряжение правительственных органов.

Бумага будет нужна в том случае, если цены на товары увеличиваются либо на некоторые позиции – уменьшаются, а на другие – увеличиваются. Для того же, чтобы документально оформить только уценку (скидку, падение цены), есть специальный акт уценки по форме МХ-15. Он достаточно удобный в использовании.

Подготовка к оформлению акта переоценки товара

Для того чтобы акт приобрел юридическую силу, предварительно нужно сформировать отдельную комиссию (через отдельное распоряжение), выбрать председателя этой комиссии. Также акт должен быть на чем-либо основан, на что-то ссылаться. Для этого руководитель издает специальный приказ о переоценке товара.

В последней бумаге должны описываться причины, по которым организация прибегает к переоценке товаров. Мотивы могут быть весьма разнообразны. В ряд приемлемых по закону из них включены, например:

- Изменение спроса либо предложения на какой-либо товар, продажу которого осуществляет организация. Например, на товар имеется сезонный спрос, к началу – увеличивающийся, к концу – уменьшающийся. Вместе с уровнем спроса может меняться и цена товара.

- Если поставщик произвел и доставил товар более низкого качества, нежели предполагалось.

- Окончание срока хранения и реализации товаров, находящихся на складе.

- Изменение ставки НДС либо других параметров, связанных с корректировкой законодательства.

- Моральное устаревание находящегося на складе нереализованного товара.

- Инфляция. Повышение цен на товары может быть напрямую связано с ежегодной инфляцией валюты, в которой они реализуются.

- Экранирование отдельных единиц в качестве образцов в торговом зале.

Элементы документа

Если количество наименований товаров внушительное, то акт превращается в опись. Он может так и называться – опись-акт переоценки товара. Но если речь идет о нескольких позициях, для оформления акта достаточно одной страницы.

https://www.youtube.com/watch?v=XuJJh5XIxFQ

Начинается акт с визы руководителя. Он должен заверить список товаров и преобразования их цен. В верхней части акта должны быть расположены должность, ФИО и подпись руководителя организации.

Без нее акт не будет иметь юридической силы. При возможности проставляется печать. Это не является обязательным пунктом, так как с 2014 года к использованию печати стали походить гораздо проще. Также в верхней части бумаги должна содержаться информация о:

- Дате подписания.

- Номере документа.

- ФИО и должности председателя и членов комиссии по переоценке товара.

- Номере и дате приказа, на основании которого производится переоценка. Иногда основанием для акта будет не приказ, тогда дается ссылка на соответствующий документ.

Чуть ниже в прилагаемом бланке располагается таблица. Она существенно упрощает процесс описания товаров, которые нуждаются в переоценке. Каждому наименованию выделяется отдельная строка. Недопустимо несколько разных товаров помещать в одну. Столбцы табличной части акта заполняются постепенно и имеют следующие названия:

- Номенклатурный номер. При его отсутствии указывается просто порядковый номер.

- Название товара (согласно сопроводительной документации к каждому).

- Единица измерения. По возможности надо указать код этой единицы измерения по ОКЕИ.

- Количество товара каждого наименования.

- Стоимость до проведения переоценки.

- Стоимость после переоценки. Причем для каждого из двух параметров стоимости указывается как цена отдельной единицы описываемого товара, так и общая сумма всех товаров.

- Разница. Этот столбец поделен на две части: дооценку и уценку. Заполняется в каждой строке, естественно, один столбец для каждого товара. Не может цена на одну и ту же реализуемую товарно-материальную ценность падать и подниматься одновременно. Для большей наглядности у параметров проставлены знаки «+» и «-».

- Примечания. В этой графе могут находиться ссылки на выводы инвентаризационной комиссии, пояснения кладовщика, основные нюансы, которые касаются изменения цен на каждый товар.

Читайте так же: Кассация по коапу

Заполнение таблицы переоценки может занимать достаточное количество времени. Оптимальным решением будет формирование документа посредством компьютерных программ. Главное, чтобы была возможность в любой момент (при проведении разнообразных проверок) распечатать и заверить документ.

В конце бумаги подписываются все члены комиссии, включая председателя, а также материально ответственное лицо. «Автографа» руководителя организации не требуется, так как он должен быть в самом начале.

Часто переоценку осуществляют посредством программы 1С. Там есть подобная таблица. Некоторые графы при этом заполняются автоматически. Если же приходится заполнять документ вручную, то оставшиеся пустыми строчки можно перечеркивать.

Если случаются ошибки, то их исправление нужно соответствующим образом оформить. Одной чертой перечеркнуть ошибочное значение, а затем сверху либо сбоку подписать нужное.

При этом рядом с исправлением должны расписаться все члены комиссии и руководитель, а также (при наличии) присутствующее при составлении акта материально ответственное лицо.

В больших организациях для изменения цен на отдельные позиции существует четко продуманный алгоритм. Главный его принцип – смена старых цен на новые по приоритету.

Цены «на повышение» меняются раньше, чем «на понижение». Причем перечеркивать старую стоимость и писать на них новую запрещено. Лучше печатать новую информацию на клейкой бумаге и одним движением руки заменять неактуальную информацию в торговом зале (либо в другом месте, где покупатели получают информацию о стоимости товара).

Для того чтобы произвести переоценку товара, можно воспользоваться приведенным образцом акта, а можно разработать свой.

Главное, чтобы форма удовлетворяла всем условиям, которые перечислены в 9 статье (во 2 ее части) Федерального закона №402-ФЗ, который вступил в силу 6.12.2011 г., и была принята приказом руководителя.

Приказ о проведении переоценки основных средств в связи с существенным изменением текущей стоимости объектов недвижимости (примерный образец) («Основные средства: бухгалтерский учет и налогообложение», «Налоговый вестник», 2010)

Переоценка основных средств: как провести и оформить

Согласно главному документу по основным средствам ПБУ 6/01 (п.15), организации по желанию могут проводить переоценку основных средств. Переоценка основных средств — это пересмотр стоимости основных средств, находящихся в эксплуатации, как в сторону увеличения, так и уменьшения.

Для чего нужна переоценка, каков ее экономический смысл? Организации с большим количеством ОС, причем с большим сроком использования и высокой стоимостью (здания, оборудование и прочее) заинтересованы в отражении своих активов по реальной (справедливой) стоимости. Чтобы в бухгалтерском балансе фирмы инвесторы, собственники, топ-менеджеры видели максимально достоверную картину финансового состояния.

Например, 5 лет назад в центре города было приобретено здание для сдачи офисов в аренду за 7 млн. руб. Сумма начисленной амортизации составила — 1 млн 400 тыс руб. Балансовая стоимость основного средства — 5 млн 600 тыс.

В настоящее время рыночная стоимость здания возросла в несколько раз и составляет примерно 25 млн. руб. После проведения переоценки организация будет учитывать здание по более достоверной стоимости, чем до переоценки.

Кто проводит переоценку

Переоценку проводит любая коммерческая организация, в том случае, если хочет ее проводить, то есть в добровольном порядке. Поэтому, в учетной политике каждой фирмы, надо указать, проводится ли переоценка ОС или нет.

Что подлежит переоценке

Если фирма приняла решение проводить переоценку ОС, то это не значит, что нужно переоценивать все имеющиеся основные средства. Можно ограничиться одной группой однородных объектов. Законодательно такие группы не установлены, это могут быть, например:

- здания;

- сооружения;

- транспортные средства;

- оборудование;

- многолетние насаждения;

- производственный и хозяйственный инвентарь.

- вычислительная техника.

Организация может делать переоценку, к примеру, только зданий или только оборудования. Делать переоценку всех основных средств, может быть не целесообразным.

Когда проводить

Если решено проводить переоценку ОС, то делать это можно не чаще одного раза в год, а вот с какой периодичностью законодательством не установлено. Этот вопрос организация решает самостоятельно: ежегодно, раз в три года, раз в пять лет и т.д.

https://www.youtube.com/watch?v=IalTNND0HvU

Проводится переоценка на конец отчетного года — по состоянию на 31 декабря. До 01 января 2011 года переоценка проводилась на начало отчетного года.

Если организация не проведет очередную переоценку в сроки, установленные учетной политикой, она может быть оштрафована налоговой инспекцией.

Как проводить переоценку

О том, как провести переоценку можно узнать из Методических указаний по бухучёту ОС (Приказ Минфина РФ от 13.10.2003 № 91н). Для переоценки указывается два способа:

- метод индексации;

- метод прямого пересчета по документально подтвержденным рыночным ценам.

Документальное оформление

Для проведения переоценки ОС проводится подготовительная работа, которая заключается в следующем:

- проверка наличия ОС, подлежащих переоценке;

- составление приказа руководителя о проведении переоценки по состоянию на конец отчетного года, в приказе указываются группы однородных объектов;

- составляется перечень объектов, подлежащих переоценке. В нем указываются точное название ОС, дата приобретения (сооружения, изготовления), дата принятия объекта к бух учету.

Отражение в бухгалтерском учете

1.Если после переоценки стоимость ОС увеличилась, в учете делают записи:

Дебет 01 Кредит 83 — увеличена стоимость основного средства в результате переоценки.

Дебет 83 Кредит 02 — доначислена амортизация ОС в результате его переоценки.

2.Если после переоценки стоимость ОС, ранее уцененных увеличилась, то сумму дооценки, равной сумме предыдущей уценки относят на финансовый результат — прочие доходы.

Дебет 01 Кредит 91.1 — отражена дооценка ОС в пределах предыдущей уценки.

Дебет 91-2 Кредит 02 — увеличена амортизация ОС в пределах предыдущей уценки.

Превышение суммы дооценки над суммой уценки включается в состав добавочного капитала.

Дебет 01 Кредит 83 — отражена дооценка ОС сверх предыдущей уценки.

Дебет 83 Кредит 02 — увеличена амортизация ОС сверх предыдущей уценки.

3.Если после переоценки стоимость ОС уменьшилась, то сумму уценки относят на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 01 — уценено ОС, которое раньше не дооценивалось.

Дебет 02 Кредит 91-1 — уменьшена амортизация по ранее недооценному ОС.

4. Если после переоценки стоимость ОС, ранее дооцененных уменьшилась, то сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Дебет 83 Кредит 01 — отражена уценка ОС в пределах предыдущей дооценки.

Дебет 02 Кредит 83 — отражено уменьшение амортизации ОС в пределах предыдущей дооценки.

Превышение суммы уценки над суммой дооценки относится на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 02 — отражена уценка ОС сверх предыдущей дооценки.

Дебет 02 Кредит 91-1 — отражено уменьшение амортизации сверх предыдущей дооценки.

Налоговый учет (при применении ПБУ 18)

В налоговом учете переоценка основных средств не учитывается — стоимость ОС и размер амортизации не меняется. После проведения переоценки у организации появятся постоянные разницы: суммы амортизации в налоговом и бухгалтерском учете будут различаться.

Если произошла дооценка ОС, в бухгалтерском учете сумма ежемесячной амортизации станет больше, чем в налоговом учете, возникнет постоянное налоговое обязательство (ПНО):

Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражен ПНО с разницы между сумами амортизации.

Если произошла уценка ОС и амортизация в бухгалтерском учете меньше, чем в налоговом учете, то возникает постоянный налоговый актив (ПНА):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые обязательства (активы)» — отражен ПНА с разницы между суммами амортизации.

Переоценка основных средств 2020: для чего нужна, порядок проведения и методы пересчета стоимости ОС, образец приказа

Принятие основных средств к бухгалтерскому учету происходит по первоначальной стоимости, однако в дальнейшем законодательством не запрещено выполнить их переоценку.

При этом такие действия выполняются в связи с определенными обстоятельствами и имеют налоговые последствия.

Для чего нужна?

Цель переоценки – это обеспечение стоимости основных средств согласно рыночным запросам и условиям воспроизводства.

Организация не обязана проводить данный процесс – это ее право. Но при решении однажды выполнить переоценку придется осуществлять весь процесс регулярно, чтобы цена в учетном балансе соответствовала восстановительной.

https://www.youtube.com/watch?v=maqpzFynWEk

Если в каком-либо году стоимость ОС не будет существенно отличаться от рыночной, процесс переоценки можно не проводить.

С целью определения подобной необходимости нужно действовать согласно методическим указаниям № 91, где обозначено, что существенной разницей считается порог в 5%.

Кроме этого задача переоценки следующая:

- привлечение инвестиций – знание реальной стоимости основных средств поможет получить дополнительные вливания в качестве кредита или займа;

- в случае увеличения размера уставного капитала путем выпуска ценных бумаг;

- с целью проведения анализа для определения себестоимости продукции и ее цены.

Как часто проводится — периодичность

Переоценка может выполняться только раз в году по итогам отчетного года, при этом оцениванию по новой подлежат все однородные объекты, которые входя в состав ОС. О таком временном интервале указано в правилах ПБУ и НК.

Как сделать пересчет стоимости ОС — порядок проведения

Процесс проведения переоценки необходимо тщательно подготавливать:

- Прежде всего, это изучение информации об основных средствах – какая первоначальная стоимость подлежит корректировке.

- Собирается комиссия на основании приказа руководителя.

- Определяется круг объектов основных средств, подлежащих переоценке.

- Проводится сам процесс согласно выбранному методу.

- Далее отражаются в учете компании полученные результаты.

Методы

На сегодняшний день в силу изменений в законодательстве используется только один вариант пересчета – это прямой пересчет.

При этом используется информация в качестве базы со следующих источников:

- данные с базы производителей подобных объектов;

- данные относительно уровня цен из государственных или статистических источников;

- экспертная оценка независимых специалистов.

Отмена индекс-дефлятора, установленного Постановлением № 315 от 1996 года произошла в результате принятия Постановления Правительства РФ № 121 от 2002 года, которое упразднило предыдущий вариант.

А вот новые индексы не были установлены, поэтому индексный метод утратил свою актуальность, хотя в некоторых компаниях он используется.

Образец приказа

Приказ руководителя формируется с учетом требований к составлению подобной документации и закрепляется его образец в учетной политике организации.

Структура документа следующая:

- название организации;

- название документа с обоснованием, например, «О проведении переоценки основных средств»;

- дата и номер документа;

- далее указывается основная часть распоряжения руководителя, где изначально указывается причина пересчета – «В связи с существенным изменением цен приказываю провести переоценку основных средств по недвижимости»;

- после чего перечнем, можно в табличном варианте указать – название объектов, инвентарный номер и стоимость в период принятия на производство;

- далее следует обозначить, какую стоимость нужно взять за первоначальную, например, кадастровую стоимость;

- после этого назначаются ответственные лица, при этом за каждый этап может ответственность вменяться разным работникам.

В конце документа должны стоять подписи руководителя и лиц, имеющих отношение к процессу переоценки.

Скачать образец приказа о проведении переоценки основных средств – word.

Учетная политика

После проведения переоценки необходимо отражение в бухгалтерском учете данных при этом все зависит от того, какие мероприятия выполнялись – переоценка ОС или дооценка.

Если переоценка привела к увеличению стоимости объекта, то записываются следующие проводки:

- Дт 01 Кт 83 – удорожание имущества в результате мероприятия;

- Дт 83 Кт 02 – увеличение уровня амортизации как следствие.

Если переоценка увеличила стоимость ранее уцененных, то сумму дооценки равной предыдущей цене относят на прочие доходы с внесением следующих записей:

- Дт 01 Кт 91.1 – добавочная стоимость в пределах предыдущей уценки;

- Дт 91.2 Кт 02 – увеличение амортизации в соответствующем объеме.

Если произошло превышение суммы дооценки над суммой уценки, тогда записи вносятся в состав добавочного капитала:

- Дт 01 Кт 83 – отражение новой суммы, превышающей уценку;

- Дт 83 Кт 02 – соответствующее положение амортизации.

В случае уменьшения первоначальной стоимости происходит запись в прочие результаты:

- Дт 91.2 Кт 01 – снижение цены по объекту, ранее не оцениваемого;

- Дт 02 Кт 91.1 – уменьшение амортизации.

Если уменьшение цены произошло по ранее уцененным ОС, тогда уменьшается и сумма добавочного капитала:

- Дт 83 Кт 01 – отражение уменьшение сумм в пределах ранее выполненной уценки;

- Дт 02 Кт 83 – отражение по снижению показателей амортизации.

Превышение суммы уценки над суммой дооценки выражается в следующих записях:

- Дт 91.2 Кт 02 – отражение уменьшенной суммы сверх предыдущей добавочной стоимости;

- Дт 02 Кт 91.1- отражение соответствующих показателей по амортизации.

Рекомендуем прочитать статью: Бухгалтерский и налоговый учет уценки и дооценки ОС, где приведены таблицы с проводками и рассмотрены примеры.

Влияние на финансовый результат

Финансовый результат – это показатель деятельности предприятия за истекший период.

https://www.youtube.com/watch?v=zuvFTq6aAYA

В его состав включается:

- прибыль/убыток от обычного вида деятельности;

- доход или потеря прибыли от прочих операций;

- доходы/расходы, возникшие в результате уменьшения прибыли.

Поэтому данные относительно переоценки основных средств вносятся в:

- бухгалтерский баланс;

- отчет о прибылях/убытках;

- в прочие бухгалтерские документы, информация из которых подлежит раскрытию и предоставлению заинтересованным лицам.

Однако в силу того, что данные по суммам дооценки относятся на добавочный капитал предприятия, полученные сведения не имеют отношение к финансовому результату или налоговой базе по налогу на прибыль.

Кроме этого, растет налоговое обязательство, так как изменение показателей амортизации не отражены в учете для налоговой.

Согласно проведенному процессу может возникнуть несколько вариантов внесения данных в финансовый результат:

- добавочная стоимость и уценка в предыдущие периоды равны – данные указываются в финансовом результате как прочие расходы и зачисляются в него в качестве прочих доходов;

- показатели уценки в финансовый результат заносятся как прочие расходы. Далее происходит внесение цифр в качестве снижения добавочного капитала, сформированного за счет сумм, полученных в результате переоценки в истекших периодах;

- сумма уценки преобладает над показателями дооценки в предыдущих годах, тогда данные заносятся в финансовый результат в качестве прочих расходов.

В каких случая проводится переоценка основных средств и порядок проведения, подробно рассказано в данном видео:

Выводы

Пересчет стоимости объектов ОС проводится, чтобы установить их реальные стоимостные показатели на текущий момент.

Проведение переоценки основных средств не является обязательным действием для предприятия, но оно допустимо законодательством, так как юридическое лицо вправе получить данные относительно реальной стоимости своего имущества для определения сведений относительно стоимости объектов в целом, которые подлежат налогообложению и амортизации.

Все показатели, внесенные в результате проведения процесса в акт комиссией, должны учитываться в налогом и финансовом учете, согласно виду переоценки и ее результатам.

Переоценка основных средств

Интенсивность работы бухгалтера напрямую зависит от даты на календаре. В преддверии нового года она возрастает. И если руководство компании занято в основном общением с партнерами по бизнесу (поздравляет и принимает поздравления с наступающими праздниками), работники бухгалтерской службы готовятся к закрытию года. Один из необходимых этапов работы – переоценка основных средств.

Переоценка ОС в бухгалтерском учете

Согласно п. 15 ПБУ 6/01 «Учет основных средств»[1]коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Под текущей (восстановительной) стоимостью объектов ОС понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

https://www.youtube.com/watch?v=E4uhENdjpBA

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

До 2011 года переоценка ОС осуществлялась на первое число отчетного года.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды.

Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

Ну а теперь «нормативную» лексику «переведем» на более простой язык. При написании статьи будем опираться также на положения МСФО (IAS) 16 «Основные средства»[2] и Методические указания по бухгалтерскому учету ОС[3].

Переоценивать или нет – решает бухгалтер

Первое, на что обратим внимание читателей, – переоценка основных средств – дело добровольное. Предприятие в качестве своей учетной политики должно выбрать либо модель учета ОС по первоначальной стоимости, либо модель учета по переоцененной стоимости и применять эту политику ко всей группе однородных объектов.

Итак, решение о том, переоценивать на конец года основные средства или нет, принимает бухгалтер. Причем такое решение не может быть принято с бухты-барахты.

Для того, чтобы отчетность была достоверна и последовательно показывала финансовое состояние организации от одного календарного года к другому, решение о том, что ОС будут переоценены (если ранее такая переоценка не проводилась), можно принять лишь в отношении приобретенных не так давно ОС. Почему? Предположим в 2003 году организацией была куплена недвижимость.

По понятным причинам в 2015 году отраженная на балансе первоначальная стоимость не соответствует ее рыночной цене. Тем не менее начинать переоценивать ее в 2015 году, при том что и ранее этого не делалось, нецелесообразно.

Обращаем внимание: при принятии решения о переоценке ОС следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Группы однородных объектов

Поясним, что понимается под группой однородных объектов ОС: это группа основных средств, сходных с точки зрения своей природы и характера использования в деятельности предприятия, например:

- земельные участки;

- здания;

- машины и оборудование;

- автотранспортные средства;

- мебель и встраиваемые элементы инженерного оборудования;

- офисное оборудование.

В ситуации, если ранее переоценка ОС не осуществлялась, но в дальнейшем торговая организация хочет это делать, по мере приобретения ОС она должна создать новые группы однородных объектов ОС (например, нежилые помещения, приобретенные после 2012 года, транспортные средства, приобретенные после 2014 года, и т. д.) и в отношении этих групп проводить переоценку.

Периодичность проведения переоценки устанавливается учетной политикой

Периодичность проведения переоценки устанавливается учетной политикой организации (переоценка не может быть проведена чаще чем один раз в год).

В отношении разных групп однородных объектов ОС может быть установлена разная периодичность проведения переоценки. То есть ее частота зависит от изменения рыночной стоимости объектов ОС, подлежащих переоценке.

Так, некоторые группы объектов ОС могут переоцениваться ежегодно, другие (если их рыночная стоимость подвергается незначительным изменениям) – один раз в 3 – 5 лет.

https://www.youtube.com/watch?v=t2QHbz_K-kE

Если произошли существенные события в экономической (политической) сфере, например резкий скачок курса иностранной валюты, высокая инфляция в конкретном сегменте, при этом срок проведения переоценки еще не наступил (предположим, согласно учетной политике объекты недвижимости переоцениваются один раз в пять лет), мы считаем, что переоценка должна произойти внепланово – на конец года, в котором произошли существенные изменения рыночной стоимости объекта ОС. А причины внеплановой переоценки следует отразить в пояснениях к бухгалтерской отчетности.

Если выполняется переоценка отдельного объекта основных средств, то переоценке подлежат и все прочие активы, относящиеся к той же группе однородных объектов ОС, что и данный актив.

Но даже если подошел срок проведения переоценки группы однородных объектов основных средств, бухгалтер должен провести анализ целесообразности данного шага.

И если увеличение стоимости объектов ОС несущественно (уровень существенности для указанных целей нужно прописать в учетной политике для ведения бухгалтерского учета), переоценку можно не проводить. Так, в п.

44 Методических указаний по бухгалтерскому учету ОС представлены два примера.

Пример 1

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец 2014 года – 1 млн руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец 2015 года – 1,1 млн руб.

Результаты проведенной переоценки должны быть отражены на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной ((1 000 0000 — 1 100 000) руб. / 1 000 000 руб.).

Пример 2

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец 2014 года – 1 млн руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец 2015 года – 1,03 млн. руб.

Решение о переоценке не принимается – возникающая разница не является существенной ((1 030 000 — 1 000 000) руб. / 1 000 000 руб.).

Способ проведения переоценки

Переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости можно (п. 43 Методических указаний по бухгалтерскому учету ОС):

- путем индексации;

- путем прямого пересчета по документально подтвержденным рыночным ценам.

Для этого могут быть использованы данные на аналогичную продукцию, полученные от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе, оценка бюро технической инвентаризации, экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Подготовительные работы. Документальное оформление

В целях проведения переоценки объектов основных средств в организации должна быть проведена подготовительная работа по осуществлению переоценки, в частности проверка наличия объектов ОС, подлежащих переоценке (инвентаризация).

Решение организации о проведении переоценки по состоянию на конец отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке ОС, и сопровождается подготовкой перечня объектов основных средств, подлежащих переоценке. В перечне указывается как минимум следующая информация: точное название ОС, дата приобретения (сооружения, изготовления), дата принятия объекта к бухгалтерскому учету.

Отражение результатов переоценки

Результаты проведенной по состоянию на конец отчетного года переоценки объектов ОС отражаются в бухгалтерском учете обособленно. То есть целесообразно дополнить применяемые счета бухгалтерского учета субсчетами либо ввести отдельные субконто, чтобы при формировании ведомости по счету было ясно, какие именно записи делались по каждой переоценке. Если переоценка осуществляется впервые:

Сумма дооценки объекта ОС в результате переоценки отражается по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 83 «Добавочный капитал» | Сумма уценки объекта ОС в результате переоценки отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 01 |

Если переоценка осуществляется повторно:

Сумма дооценки объекта ОС, равная сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, отражается по кредиту счета 91, субсчет 91-1 «Прочие доходы» в корреспонденции с дебетом счета 01 | Сумма уценки объекта ОС относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается в бухгалтерском учете по дебету счета 83 и кредиту счета 01. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отражается по дебету счета 91-1 в корреспонденции с кредитом счета 01 |

Исходными данными для переоценки объектов основных средств являются первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете на дату переоценки; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

Помимо объекта ОС переоценить нужно и сумму начисленной амортизации (п. 46 Методических указаний по бухгалтерскому учету ОС): переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

В пункте 35 МСФО (IAS) 16 предложены два варианта отражения переоценки ОС:

1. Первоначальная (восстановительная) стоимость корректируется в соответствии с результатом переоценки. Отдельно корректируется сумма накопленной амортизации.

2. Накопленная амортизация вычитается из переоцененной стоимости актива. То есть величина корректировки накопленной амортизации составляет часть общей суммы увеличения или уменьшения стоимости ОС.

В российских правилах учета не уточняется, как именно отражать в учете результаты проведенной переоценки в части корректировки амортизационных отчислений.

По мнению большинства экспертов (и мы относимся к их числу), следует применять первый вариант: результаты переоценки должны затрагивать как счет 01, так и счет 02 «Амортизация основных средств». В то же время пример, приведенный в п.

48 Методических указаний по бухгалтерскому учету ОС, косвенно указывает на то, что возможен и второй вариант – результаты переоценки отражаются по счету 01 свернуто. В примере, приведенном ниже, рассмотрим оба варианта.

Пример 3

Службы для каждого должностного лица")

")

")

")

")

")