")

Достаточно часто между организациями заключается всевозможные сделки, связанные с передачей различных механизмов. Оборудование сдают в аренду, покупают, получают в качестве подарка или основных средств.

Однако нельзя просто получить и использовать сложный механизм. Организация сначала должна оприходовать новое оборудование.

Но перед тем, как оно будет поставлено на баланс, специалисты должны убедиться в его работоспособности.

Сначала создается проверяющая группа. Как правило, сюда входят не только сотрудники организации, но и представители поставщика. Осуществляется тщательный осмотр. При необходимости устройство или его агрегаты подлежат разборке.

Проверка дает возможность определить не только работоспособность оборудования. Комиссия подтверждает, что устройство полностью соответствует стандартам и необходимым нормам. Вся информация об осмотре вносится в соответствующий акт.

Файлы для скачивания:

- Скачать бланк

- Скачать образец

- Основные правила составления акта о вводе в эксплуатацию

- Какое оборудование подлежит вводу в эксплуатацию

- Этапы ввода оборудования в эксплуатацию

- Инструкция по заполнению акта ввода в эксплуатацию оборудования

- Какие нужны дополнительные документы на разрешение

- Скачать образец, бланк

- Приказ на ввод в эксплуатацию основных средств 2020 : скачать образец, как оформить для постановки объекта ОС на учет при поступлении

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Нюансы заполнения

- Сроки

- Образец о вводе в эксплуатацию

- Образец приказа о вводе оборудования в эксплуатацию — правильное оформление

- Особенности процедуры

- Какое оборудование относится к ОС

- Операции, необходимые для оформления приказа

- Сроки ввода в эксплуатацию

- Требования к оформлению

- Образец приказа

- Приказ о вводе в эксплуатацию оборудования, образец

- Что признается основным средством

- Ввод в эксплуатацию основных средств

- Ндс при вводе основных средств

- Акт ввода в эксплуатацию основных средств. Образец 2018 года

Основные правила составления акта о вводе в эксплуатацию

При выборе формы для составления акта нет необходимости придерживаться строгих правил. Единого бланка для этих целей не существует. Акт разрешено составлять в свободной форме на чистом листе А4. Хотя практика показывает, многие компании разрабатывают для этого специальный шаблон.

Независимо от того, какой вариант заполнения был выбран, здесь необходимо помнить о некоторых правилах оформления подобных документов.

Здесь обязательно должны быть прописаны сведения о компании, которая получила оборудование и собирается его эксплуатировать. Также нужно указать условия, при которых будет использоваться оборудование, технические данные о нем.

Нужно помнить главное правило – чем сложнее устройство, тем больше пунктов в акте следует сделать.

Нелишним будет указать, что новое оборудование отвечает не только действующему законодательству, но и внутренним требованиям компании. Если комиссия выявила недостатки, все замечания также должны быть указаны в документе. При обнаружении брака оформляется дефектный акт. Естественно, пока все проблемы не будут устранены, использовать устройство категорически запрещено.

Какое оборудование подлежит вводу в эксплуатацию

Как уже было сказано, осмотру подлежит любое оборудование, поступающее на баланс организации. Причем не имеет значения, это была покупка, аренда или другая причина поступления сложного устройства. Однако это далеко не единственная причина, по которой проводится тщательная проверка.

Бывают ситуации, когда в компании оборудование не эксплуатировалось длительное время. Естественно, после такого простоя нужно проверить, отвечает ли устройство необходимым стандартам.

Как правило, проверке подлежит оборудование, если оно простаивает более одного года.

Причем неважно, оно просто не используется за ненадобностью, или находится на длительном ремонте, устройство подлежит проверке.

Этапы ввода оборудования в эксплуатацию

Процедуру ввода в эксплуатацию оборудования можно условно разделить на несколько основных этапов:

- Создание комиссии. Руководитель организации назначает специалистов, которые будут проводить осмотр агрегата. Кроме этого, в составе могут присутствовать и представители компании, которая выступает в качестве поставщика. Если это новое устройство, нередко фирма-продавец присылает своего сотрудника, чтобы он присутствовал даже при распаковке.

- Непосредственно осмотр. В процессе проверки оборудования нередко приходится его разбирать. Соответственно, в состав комиссии должны входить специалисты, способные правильно это сделать. Также проверяется, насколько техническое состояние соответствует информации, указанной в документах.

- После осмотра специалисты проводят испытания. Например, делается пробный запуск, чтобы определить, насколько правильно работает оборудование.

- По итогам проверки заполняется акт. Здесь перечисляются члены комиссии, описывается оборудование. Нелишним будет указать, какие именно проверочные работы были выполнены, какие устройства для этого использовались. В конце проверяющая группа должна сделать вывод. Если имеются неисправности, они указываются. Кроме этого, специалисты дают рекомендации по их устранению. При выявлении брака составляется акт о дефектах, который направляется поставщику. При отсутствии каких-либо замечаний указывается, что оборудование может быть запущено в эксплуатацию.

Бывают ситуации, когда организация не предусматривает составление акта при вводе в эксплуатацию. Причем это может касаться абсолютно любого оборудования.

Вообще, законодательство разрешает обойтись без этого документа. Он может быть заменен актом приема-передачи, где и указывается дата, когда именно началось использование устройства.

Однако практика показывает, практически все организации все-таки составляют этот документ.

https://www.youtube.com/watch?v=nyRhIXWXqKU

Ведь только так можно быть уверенным, что получено полностью исправное оборудование, а в случае каких-то проблем можно рассчитывать на помощь со стороны поставщика.

По сути, акт ввода в эксплуатацию можно назвать своеобразной гарантией, и не только для получателя. Документ нужен и поставщику.

Ведь именно так он будет знать, что оборудование действительно имело брак, а не сломалось при эксплуатации.

Инструкция по заполнению акта ввода в эксплуатацию оборудования

Заполнение документа можно разделить на несколько частей:

- Сначала указывается «шапка», в которой должно присутствовать название документа и его суть. Также здесь должна присутствовать дата заполнения и город.

- Ниже указывается состав комиссии, которая проводит осмотр оборудования. Здесь нужно указать не только ФИО специалистов, но и занимаемые должности. Также в этом абзаце необходимо отметить информацию о руководителе и сведения о приказе, которым и были назначены представителя проверяющей группы.

- Далее идет основная часть, в которой описывается факт осмотра оборудования. Здесь указывается, о каком именно оборудовании идет речь, прописывается его номер, техническое состояние, производитель и другие параметры. Также указывается период, в течение которого осуществлялась проверка.

- Ниже идет перечисление результатов. Причем каждое действие нужно описывать с новой строки. Здесь указываются сведения о том, что оборудование отвечает необходимым нормам. Прописывается информация о проведении пробного пуска. Указываются какие-либо дополнительные сведения.

- Ниже прописываются выводы. При отсутствии замечаний комиссия указывает, что дает разрешение на ввод в эксплуатацию.

- Указывается перечень документов, которые являются приложением к акту.

- Оригинальные подписи всех участников проверяющей группы и директора организации.

Также нужно понимать, далеко не всегда техническое состояние оборудования является удовлетворительным. Бывают ситуации, когда комиссия выявляет определенные проблемы, которые не позволяют полноценно и безопасно эксплуатировать оборудование. Соответственно, комиссия не имеет права выдать разрешение.

В этом случае в акт вносятся сведения о поломке. Если их несколько, каждая их них должна быть подробно описана. Кроме этого, специалисты делают выводы, в которых указываются рекомендованные работы, направленные на устранение неполадок. После выполнения ремонта оборудование подлежит повторному осмотру.

Часто ремонт необходим в том случае, когда оборудование длительное время стояло без работы. Но бывают ситуации, когда выявляются неисправности у только что купленного устройства. В таких ситуациях акт направляется поставщику, который и должен заниматься устранением проблемы.

Какие нужны дополнительные документы на разрешение

Достаточно часто к акту прилагаются различные документы. Например, это могут быть контракты на поставку, договор купли-продажи, протокол проведения пуско-наладочных и монтажных работ.

Здесь все зависит от конкретной ситуации и сложности осматриваемого оборудования. Например, практически к каждому сложному устройству должны прилагаться правила использования и технический паспорт.

Также в качестве приложений часто используются акты ремонта, заключения комиссии, технические акты.

После того, как все участники проверяющей бригады подпишут акт, он, вместе со всей имеющейся дополнительной документацией, передается в бухгалтерский отдел. Здесь и происходит процесс постановки оборудования на баланс организации.

Не стоит забывать, при правильном оформлении акта видна полная картина об устройстве. Конечно, это важно для поставщика. Но и для самой организации эти сведения являются необходимыми.

Таким образом, директор и штатные специалисты будут знать возможности полученного оборудования и правила его использования. Также это позволяет правильно рассчитывать амортизацию. Благодаря заключению комиссии персонал будет знать, в каком техническом обслуживании нуждается оборудование.

Безусловно, это позволяет предотвратить поломки и обеспечить длительную и эффективную эксплуатацию.

Скачать образец, бланк

- Скачать бланк

- Скачать образец

Приказ на ввод в эксплуатацию основных средств 2020 : скачать образец, как оформить для постановки объекта ОС на учет при поступлении

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

https://www.youtube.com/watch?v=6CJZDOnYpa8

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

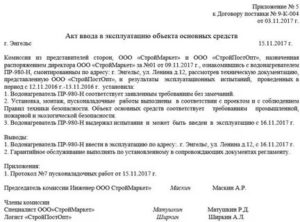

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

https://www.youtube.com/watch?v=oH-89RRoTLs

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Образец приказа о вводе оборудования в эксплуатацию — правильное оформление

Бизнес юрист > Бухгалтерский учет > Первичные документы > Образец приказа о вводе оборудования в эксплуатацию, процедура ввода

Подробный образец приказа о вводе оборудования в эксплуатацию позволит документально подтвердить готовность оборудования к началу эксплуатации. Отражение нюансов налогового и бухгалтерского учета позволят избежать неприятных для предпринимателя пеней и штрафов. Полный шаблон только поспособствует быстрому составлению приказа, независимо от вида основных средств (ОС).

Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность. Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

https://www.youtube.com/watch?v=YZ9n5Vv5m4U

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Какое оборудование относится к ОС

Ввод в работу представляет собой документально зафиксированное подтверждение о готовности ОС к использованию по назначению.

По законодательству, не каждый актив относится к ОС. Оборудование должно отвечать нижеуказанным критериям:

- период службы не менее 1-го года

- оборудование не приобреталось с целью перепродажи в будущем

- актив должен быть использован для личных нужд предприятия или передачи его иным лицам на договорных условиях во временное использование

- оборудование приобретено с целью получения прибыли или дохода

Операции, необходимые для оформления приказа

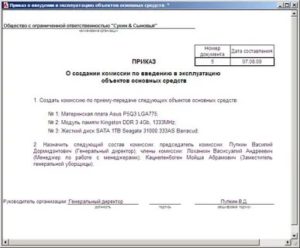

Для применения оборудования в дальнейшем необходимо официально подтвердить введение в работу. Процедура может быть выполнена посредством оформления соответствующего локального приказа и акта о приеме-передаче имущества, которые и будут являться юридическим основанием для постановки актива на учет.

Перед подписанием такого приказа необходимо создать специальную комиссию, которая сможет определить готовность ОС к началу эксплуатации. Состав комиссии – не менее 3-х лиц, которые имеют непосредственное отношение к данному виду оборудования и должны, как опытные специалисты, оценить:

- качество и общее состояние ОС (они должны соответствовать паспортным данным объекта)

- в результате визуального осмотра выявить возможные неполадки и неисправности (или зафиксировать их отсутствие)

- обязательно выполнить запуск оборудования, с отработкой времени, которое указано в договорных обязательствах

- произвести анализ условий, где будет эксплуатироваться ОС

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода.

При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

Сроки ввода в эксплуатацию

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

Ввод в эксплуатацию в программе 1С на видео:

Так как законодательно сроки для ввода имущественных активов не обозначены, решение принимает руководство предприятия, исходя из того, что началом бухгалтерского учета служит именно дата ввода в эксплуатацию. В налоговом учете начисления на износ стартуют с месяца, который следует после введения актива в работу. Штрафные санкции будут начислены на разницу.

Если дата начала внедрения оборудования в работу не определена конкретно (предприятие не определилось с запуском, или требуется дополнительный монтаж и пуско-наладка), необходимо отразить эти моменты в локальных документах.

В случае отсутствия или не предоставления соответствующей документации, отражающей дату ввода в работу оборудования, в налоговые учреждения – начисленный износ не учитывается в налоге на прибыль.

https://www.youtube.com/watch?v=HmH-l1JIEyE

Таким образом, верное отражение даты ввода в работу ОС позволит предприятию избежать штрафных санкций со стороны Налоговой инспекции.

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

В основном новая продукция проверяется на наличие брака, неисправностей и дефектов, а также на соответствие утвержденным нормативным документам. Эти процедуры возлагаются на специально созданную комиссию на предприятии. После получения заключения комиссии необходимо:

- составить технический или акт проведения испытаний

- оформить акт приема-передачи продукции

- составить соответствующий акт в случае ремонта или реконструкции оборудования

Требования к оформлению

Документ необходимо оформить на фирменном бланке, с указанием контактных данных. Он должен содержать:

- Причину оформления

- Реквизиты соответствующего договора купли-продажи

- Номер акта приема-передачи

- Срок службы актива (срок полезного использования)

- Группу ОС

- Способ начисления износа

- Дату постановки на учет и введения в работу

- Первоначальную стоимость актива для налоговой/бухгалтерской отчетности

Ключевыми и первостепенными моментами служат п.7 и 8. Они же являются фундаментом начисления амортизации.

Типовая форма приказа о введении оборудования в работу законодательно не определена. Поэтому оформляется по образцу, действующему на конкретном предприятии. Главное – отражение необходимых данных для распорядительной документации.

Образец приказа

Образец служит шаблоном, стиль и форма могут отличаться в каждом конкретном случае. Бланки можно с легкостью найти и скачать на просторах Интернета, мы же предлагаем вам образец упомянутого приказа:

Скачать образец приказа о вводе в эксплуатацию [25.00 KB]

Сформированный и подписанный приказ передают в бухгалтерский отдел на предприятии. После чего материальный актив принимается на учет, с последующим отражением в бухгалтерском и налоговом учете.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Приказ о вводе в эксплуатацию оборудования, образец

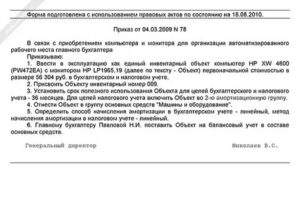

Форма подготовлена с использованием правовых актов по состоянию на 18.08.2010.

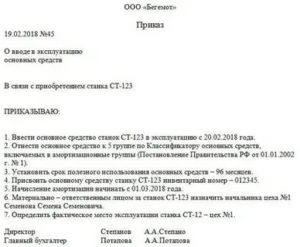

— в размере 368 760 руб. в бухгалтерском учете;

— в размере 365 700 руб.

в налоговом учете.

2. Присвоить Объекту инвентарный номер 010.

3. Установить срок полезного использования Объекта для целей бухгалтерского и налогового учета — 7 лет (84 месяца).

4. Отнести Объект в группу основных средств «Транспортные средства».

Главному бухгалтеру Павловой Н.И. поставить Объект на балансовый учет в составе основных средств.

Например, нельзя продать автомобиль, пока он не зарегистрирован (поставлен на учет). Постановка автомобиля на учет совершается подразделениями Госавтоинспекции — Межрайонными регистрационнно-экзаменационными отделами (МРЭО).

Первоначальная стоимость этого авто — 130179,86 грн.

К примеру, в одном из споров компания обосновала деловую цель установки монитора в автомобиль частыми служебными командировками руководителя, поскольку он готовился к встречам с деловыми партнерами в пути (постановление Федерального арбитражного суда Московского округа от 27.06.11 № КА-А40/6029–11).

В связи с приобретением автомобиля ЗИЛ-433362

Для целей налогового учета включить Объект в 4-ю амортизационную группу.

Отнести Объект в группу основных средств «Транспортные средства».

Определить способ начисления амортизации в бухгалтерском учете — линейный, метод начисления амортизации в налоговом учете — нелинейный.

https://www.youtube.com/watch?v=9gFwtwV0gHo

Главному бухгалтеру Павловой Н.И.

поставить Объект на балансовый учет в составе основных средств.

Для применения оборудования в дальнейшем необходимо официально подтвердить введение в работу. Процедура может быть выполнена посредством оформления соответствующего локального приказа и акта о приеме-передаче имущества, которые и будут являться юридическим основанием для постановки актива на учет.

Перед подписанием такого приказа необходимо создать специальную комиссию, которая сможет определить готовность ОС к началу эксплуатации. Состав комиссии – не менее 3-х лиц, которые имеют непосредственное отношение к данному виду оборудования и должны, как опытные специалисты, оценить:

- качество и общее состояние ОС (они должны соответствовать паспортным данным объекта)

- в результате визуального осмотра выявить возможные неполадки и неисправности (или зафиксировать их отсутствие)

- обязательно выполнить запуск оборудования, с отработкой времени, которое указано в договорных обязательствах

- произвести анализ условий, где будет эксплуатироваться ОС

Предлагаем ознакомиться Что делает женщина после развода

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода.

При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

Что признается основным средством

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект будет использоваться более чем 12 месяцев;

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01 ). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

https://www.youtube.com/watch?v=gcYLxEwt58g

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

Ввод в эксплуатацию основных средств

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7).

И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01).

Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ). Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Предлагаем ознакомиться Капитан воздушного судна зарплата

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01);

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

Приобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы».

Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете.

Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

Ндс при вводе основных средств

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

Акт ввода в эксплуатацию основных средств. Образец 2018 года

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Службы для каждого должностного лица")

")

")

")

")

")