Чтобы понять реальное положение дел, связанных с займами, которые есть у организации, и выданными ею другим компаниям, нужно осуществлять расшифровку дебиторской и кредиторской задолженностей. Это процедура позволяет наглядно увидеть результат, не углубляясь в серьезные расчеты.

- Суть и значение задолженностей

- Учет и инвентаризация ДЗ и КЗ: основные правила

- Порядок расшифровки ДЗ и КЗ

- Расшифровка ДЗ

- Расшифровка КЗ

- Подведение итогов

- Об утверждении формы

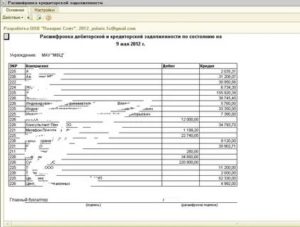

- Расшифровка дебиторской и кредиторской задолженности организации на 31 марта 1999 год

- 1. Сведения о дебиторской задолженности

- 2. Сведения о кредиторской задолженности

- Указания по заполнению формы «Расшифровка дебиторской и кредиторской задолженности организации»

- Как сформировать расшифровку дебиторской и кредиторской задолженности по датам и контрагентам

- Заполнение шапки отчета

- Настройка отчета

- Вкладка Отборы

- Вкладка Поля и сортировки

- Вкладка Структура

- Формирование отчета

- Сохранение отчета

- Выгрузка отчета в Excel

- Образец расшифровки дебиторской и кредиторской задолженности

- Суть дебиторской и кредиторской задолженности

- Правила учета и инвентаризации ДЗ и КЗ

- Расшифровка дебиторской и кредиторской задолженности: правила

- Расшифровка дебиторской задолженности

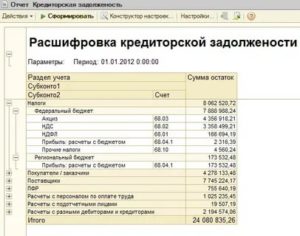

- Расшифровка кредиторской задолженности

- Итоги

Суть и значение задолженностей

Дебиторская задолженность (ДЗ) – это все финансовые поступления в компанию. Кредиторская (КЗ) же – это деньги, которые обязана выплатить сама компания третьему лицу. Оба расчета применяются бухгалтерами в составлении баланса и являются обязательными. Процесс довольно непростой, поэтому может занимать довольно продолжительный отрезок времени.

К примеру, если ДЗ систематически есть в каждом отчете, этот факт косвенно сигнализирует о перспективности бизнеса. Но только если задолженность не просрочена.

Если ДЗ не слишком большая – это сигнализирует о том, что управленцы компании работают только с проверенными партнерами.

Совсем маленький показатель ДЗ демонстрирует чересчур завышенную осторожность, которая приводит к частичной потере потенциально привлекательных контрагентов.

КЗ в свою очередь не должна быть слишком высокой. Большая сумма кредита свидетельствует о наличии финансовых проблем у фирмы.

Крайне малый показатель КЗ на первый взгляд является положительным фактом.

Но при более пристальном рассмотрении осведомляет о том, что компания развивается исключительно за счет собственных средств, что в современных бизнес-условиях является не самым лучшим вариантом.

Из этого следует, что для успешного ведения дел и развития предприятия необходимо расшифровывать данные о собственных займах и выплатах от должников. Практика показывает, что без наглядных и понятных непрофессионалу показателей по финансовым потокам вести бизнес максимально эффективно не получается.

Учет и инвентаризация ДЗ и КЗ: основные правила

Кредиторка и дебиторка ведутся на специально предназначенных для них счетах в бухгалтерии. Для ДЗ – это 60-й, 62-й, 71-й, 72-й и 76-й счета, а КЗ рассчитывается на 60-м, 62-м, 66-м, 67-м, 69-м, 70-м, 71-м, 73-м, 76-м.

ДЗ отмечается в показателях по дебету, поскольку фактически является активом компании. КЗ в показателях по кредиту, так как – это пассив организации. Размер ДЗ указывают во втором разделе балансового отчета, а КЗ в четвертом и пятом.

Проведение инвентаризации дебита с кредитом позволяет получить общую картину состояния предприятия

Задолженности делятся по хронологическому признаку на:

- Краткосрочные, если долг погашается в течение года.

- Долгосрочные, когда время на возврат средств превышает 12 месяцев.

Помимо этого, их можно делить по другим признакам тоже. К примеру, по размерам (крупные, маленькие) или компаниям и т. д. Однако такая классификация необязательна, поэтому используется не всеми организациями.

Люди, управляющие компанией, регулярно должны обладать актуальными сведениями о положении дел в бизнесе. Правила расшифровки задолженностей ДЗ (ПДЗ) и КЗ (ПКЗ) помогают понять, как выглядит реальная ситуация в организации. Чтобы рассчитать все верно, специально выбранная руководителями комиссия производит инвентаризацию.

В ходе нее выполняется:

- оценка долгов и их погашения;

- расчет остатков по счетам;

- сверка всех сведений.

цель инвентаризации – нахождение непогашенных задолженностей. Их наличие приводит к финансовым издержкам, что пагубно сказывается на бизнесе. ДЗ способна снизить налог на прибыль, а КЗ при просрочке повышает налоговые вычеты.

По результатам проведенной проверки составляется акт, куда вносят все полученные данные. Его делают в двух экземплярах. Форма документа утверждена Постановлением Госкомстата РФ № 88 от 18.08.1998. Пример бланка инвентаризации можно использовать стандартный.

https://www.youtube.com/watch?v=x_v—3GFE_U

После составления акта руководство может заключить конкретные выводы о материальной ситуации, которая сложилась в компании.

Если для понимания обстановки в компании простого взгляда на ДЗ и КЗ недостаточно, то банку, дебитору или кредитору потребуется углубленная аналитическая работа. Для этого необходима более детализированная информация:

- объем невыплаченных долгов;

- период просрочки и т. д.

Для этого необходимо провести довольно крупную процедуру.

Все сведения, полученные в результате проведения инвентаризации, представляются в отчете

Порядок расшифровки ДЗ и КЗ

Сделать расшифровку кредиторской и дебиторской задолженностей непросто. Поэтому нужно четко понимать, как осуществляется процесс ее составления, какие данные вносить и как производить расчет.

Фактически она является более подробным отчетом, где все данные детализированы. Все сведения классифицируются и демонстрируются динамично. После составления расшифровки предприятие отправляет ее в совокупности с отчетами за год в ИФНС.

Итог нужно вносить в V раздел пояснений к балансу. Формализовали документ в Приказе Минфина «О формах бухгалтерской отчетности организаций» от 02 июля 2010 № 66н. Уточнять нужно все данные, заложенные в акт.

Чтобы упростить восприятие содержащейся в ней информации, ее распределяют по четырем таблицам:

- В ней содержатся все сведения по дебиторской задолженности (объем, масштаб, изменения и т. д.) (5.1).

- Учитываются просроченные платежи и их объем (5.2).

- Сюда вписываются данные о кредиторской задолженности (5.3).

- Расчет невыплаченной КЗ (5.4).

Существует много примеров бланков для пояснений к бухгалтерскому балансу компании в 2018 г. Но важно помнить, что это лишь образец, поэтому для разных компаний внешний облик документа может отличаться, но общая структура формуляра остается обязательной для всех. Также можно воспользоваться образцом расшифровки дебиторской и кредиторской задолженностей.

Для более полного понимания, как составлять и рассчитывать этот документ, нужно рассмотреть ДЗ и КЗ по отдельности. К тому же деление расчетов предусмотрено правилами, согласующимися с действующим законодательством РФ.

Чтобы полученная информация была более понятна, проводится расшифровка ДЗ и КЗ

Расшифровка ДЗ

Информация, связанная с дебиторами, указывается в пояснительных таблицах 5.1 и 5.2. В первой из них разъясняется строка баланса 1230, куда вносятся сведения о размерах дебиторки в начале и конце отчетного периода, а также динамика их изменений. При этом краткосрочная и долгосрочная ДЗ расшифровываются отдельно друг от друга. Дополнительно информация делится по видам.

В таблице 5.1 отображается совокупная сумма ДЗ, но резерв по сомнительным долгам (РСД) в ней указываться не должен. В строчку 5501 вносится только долгосрочная дебиторка с изменениями. Для ДЗ, период выплаты которой меньше 1 года, используется строка 5510.

РСД по данным на начало отчетного периода должен равняться кредитному сальдо в соответствии со счетом 63. В столбец изменений и поступлений следует вносить объемы по дебетовому счету.

В графу, отображающую пополнения, произошедшие в ходе хоздеятельности, не стоит вписывать штрафы и процентные начисления, оговоренные в соглашениях между компаниями.

Эту информацию необходимо выносить в отдельную строку.

В разделе «Выбыло» указываются сведения о кредитном обороте. Все показатели берутся из соответствующих счетов. Все долги, которые вызывают какие-либо вопросы, выделяются отдельно в корреспонденции по счету 91-1.

В строках 5521 и 5530 указывают информацию по дебиторке за прошедший год, которую берут из аналогичной таблицы, заполненной годом раньше. Далее указываются иные сведения по ДЗ за текущий и предыдущий гг. В 5500 строчке отображается совокупный показатель дебиторской задолженности. Этот показатель должен соответствовать тому, что указано в строках 5501 и 5510.

В таблице 5.2 поясняется ДЗ, у которой уже закончился срок выплаты. Сюда вносятся цифры за текущий год и 2 предыдущих. Все просроченные задолженности непременно должны равняться тому, что оговорено в соглашениях между компаниями. Причем в таблицу вносятся все ДЗ, даже если у них нет обеспечения.

https://www.youtube.com/watch?v=e1KtRxBNW7o

Основываясь на этих данных, можно сделать определенные выводы об эффективности организации, ее прибыльности и самодостаточности. Это позволяет определить, какие меры необходимо принять, чтобы улучшить ситуацию.

Расшифровка дебиторки и кредиторки проводится с применением своих правил

Расшифровка КЗ

Как уже было сказано выше, все показатели, связанные с кредиторкой, отображаются в разъяснительных таблицах 5.3 и 5.4. Первая из них предназначена для демонстрации долговых обязательств компании. Сюда вписывают займы с длительным и коротким сроками возврата. Сведения должны соответствовать тому, что указано в строках 1410, 1450, 1510, 1520 и 1550 бухгалтерского баланса.

КЗ с периодом меньше и больше года отображаются по отдельности. Размеры задолженностей, которые меняют свой статус, вносятся в обязательном порядке. Информация для ее заполнения берется из учетных счетов, которые ведет бухгалтерский отдел. В них засвидетельствованы сведения о финансовых оборотах с бизнес-партнерами, кредиторами и инвесторами.

В 5551 строке указывается долгосрочная задолженность, а в 5560 та, что длится не более 12 месяцев. В разделе, показывающем положение дел на начало отчетного периода, вносятся остатки по счетам КЗ. В блоке о пополнении находится информация об изъятых с них средствах. По аналогии с дебиторкой, штрафы, проценты и т. д. выносятся отдельно.

В раздел «Выбыло» следует вписывать дебетовые изменения по этим счетам. Из долгосрочного статуса в краткосрочный КЗ переводится по тому же принципу, что и ДЗ. В строчке 5571 находятся данные по тем же показателям за предыдущий отчетный год. Далее указываются все, что необходимо по аналогии с дебиторкой.

Строка 5550 – это итоговая сумма КЗ, которая сформировалась за текущий год. Она должна соответствовать суммарному показателю, получившемуся в результате сложения показателей, содержащихся в 5551 и 5560.

В завершении демонстрируется итоговый размер КЗ, получившийся в конце периода, по которому производился расчет. Эта цифра является важным показателем, который определяет успешность всей деятельности компании.

Последняя таблица 5.4 содержит в себе аналогичные данные за три периода: нынешний и 2 предыдущих года. Заполняется она по тому же принципу, что и остальные таблицы.

На основе кредиторки можно сделать некоторые выводы по привлекательности фирмы для сторонних инвестиций, ее перспективе развития.

Доверять работу следует квалифицированным специалистам

Подведение итогов

Расшифровка кредиторской и дебиторской задолженностей необходима не только для демонстрации потенциальным инвесторам и налоговым органам, но и для тщательного контроля деятельности организации ее руководством. На основе этого документа можно наглядно понять, насколько эффективно ведется управление компанией.

Подробное заполнение шаблона и таблиц – это важнейший фактор правильного расчета. Главное, чтобы все цифры и наименования были указаны верно, поэтому очень важна внимательность. Если форма составлена верно, а показатели записаны правильно, становится легче понять, как дальше вести бизнес. Что поменять или оставит для более эффективного управления хозяйством.

Важно понимать, что каждая компания по-своему ведет отчетность, но существуют общепринятые правила, которые формализованы действующим законодательством РФ. Неграмотно составленный документ может принести значительный вред организации.

Поэтому заполнением столь важного формуляра должны заниматься исключительно профессионалы-бухгалтеры.

Если в компании нет штатного отдела, то можно воспользоваться услугами аутсорсинговых компаний, а лучше найти регулярного партнера, который будет заполнять всю расчетную документацию.

Чтобы в документации не было ошибок, нужно четко следовать требованиям, которые обозначены в законодательных актах. Так как подобная деятельность полностью формализована, можно создать шаблон, по которому будет заполняться тот или иной документ. Это позволит избежать нежелательных неточностей или ничего не упустить при заполнении.

https://www.youtube.com/watch?v=mQ8i_ObjNyE

Скачать образец:

Расшифровка дебиторской и кредиторской задолженности

Узнать об анализе кредиторки с дебиторкой можно из видео:

Об утверждении формы

В целях обеспечения сбора информации о взаимной задолженности организаций

приказываю:

1. Утвердить прилагаемую форму «Расшифровка дебиторской и кредиторской задолженности организации».

Указанная форма представляется в составе бухгалтерской отчетности за I квартал 1999 года в адрес налогового органа, в котором организация поставлена на учет, и включает сведения о состоянии дебиторской и кредиторской задолженности, сложившейся в организации на 31 марта 1999 года.

2. Утвердить прилагаемые Указания по заполнению формы «Расшифровка дебиторской и кредиторской задолженности организации».

МинистрМ.М.Задорнов

Зарегистрированов Министерстве юстицииРоссийской Федерации2 апреля 1999 года,

регистрационный N 1745

Расшифровка дебиторской и кредиторской задолженности организации на 31 марта 1999 год

УТВЕРЖДЕНАприказом Минфина Россииот 10 марта 1999 года N 19н

| Форма по ОКУДДата (год, месяц, число) | КОДЫ | |

| 0710011 | ||

| 99 | 03 | 31 |

| Организация_________________________________________________по ОКПО | ||

| Отрасль (вид деятельности) ___________________________________по ОКОНХ | ||

| Организационно-правовая форма по ОКОПФ______________________по ОКОПФ | ||

| Единица измерения ___________________________________________ по ОКЕИ |

1. Сведения о дебиторской задолженности

| Hомер по порядку | ИНН организации-дебитора | Наименование организации-дебитора | Сумма задолженности | Дата возникновениязадолженности | |

| всего | из нее просроченная | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1. Государственные и муниципальныe унитарные предприятия | |||||

| 001 | |||||

| 002 | |||||

| и т.д. | |||||

| 1.2. Акционерные общества | |||||

| 1.3. Прочие организации | |||||

| 1.4. Прочиe дебиторы | |||||

| Всего |

2. Сведения о кредиторской задолженности

| Hомер по порядку | ИНН организации-кредитора | Наименование организации-кредитора | Сумма задолженности | Дата возникновениязадолженности | |

| всего | из нее просроченная | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.1. Государственные и муниципальныe унитарные предприятия | |||||

| 001 | |||||

| 002 | |||||

| и т.д. | |||||

| 2.2. Акционерные общества | |||||

| 2.3. Прочие организации | |||||

| 2.4. Прочиe дебиторы | |||||

| Всего |

Руководитель_________ ____________________ Главный бухгалтер_______ ____________________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

» __ » _________ 1999 г.

Указания по заполнению формы «Расшифровка дебиторской и кредиторской задолженности организации»

УТВЕРЖДЕНЫприказом Минфина Россииот 10 марта 1999 года N 19н

1. Форма «Расшифровка дебиторской и кредиторской задолженности организации» (далее — форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от их местонахождения.

3. Организация, ликвидированная в период с 1 января 1999 года до 1 апреля 1999 года, представляет форму в составе ликвидационного баланса по состоянию на дату ликвидации.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору или кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией — дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии — разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например: 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей, отражаются в пунктах 1.1 — 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

https://www.youtube.com/watch?v=8-ecjAreVxE

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей отражается в пунктах 1.4 и 2.4 разделов I и II формы.

Текст документа сверен по:»Бюллетень нормативных актов федеральных органов исполнительной власти»

N 15, 12.04.99

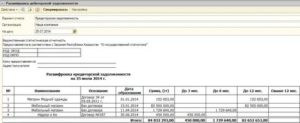

Как сформировать расшифровку дебиторской и кредиторской задолженности по датам и контрагентам

страница » 1С Бухгалтерия » ОБЪЕКТЫ 1С » ОТЧЕТЫ » Универсальный отчет » Как сформировать расшифровку дебиторской и кредиторской задолженности по датам и контрагентам

Как в 1С сделать расшифровку дебиторской и кредиторской задолженности с указанием даты возникновения, сумм и наименований контрагентов по требованию ИФНС?

Так как ИФНС нужна информация обо всех суммах задолженности по датам возникновения и контрагентам, построим отчет, где будут представлены списки контрагентов с указанием документов, на основании которых задолженность возникла. В отчете не важна разбивка по счетам бухгалтерского учета, поэтому счета выводить не будем.

Сформируйте Универсальный отчет: раздел Отчеты — Стандартные отчеты — Универсальный отчет.

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр бухгалтерии — тип источника данных;

- Журнал проводок (бухгалтерский и налоговый учет) — отчет будет формироваться по счетам бухгалтерского учета;

- Остатки и обороты — данные для построения отчета.

Настройка отчета

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид — Расширенный.

Вкладка Отборы

Укажите на вкладке Отборы:

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора – звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Счет,

- Условие — В списке,

- Значение — список счетов, на которых числится дебиторская и кредиторская задолженность.

В одном отчете можно указать только счета с одинаковыми субконто.

Вкладка Поля и сортировки

На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

Оставьте флажки только для следующих показателей:

- Сумма кон. остаток Дт;

- Сумма кон. остаток Кт.

Вкладка Структура

На вкладке Структура по кнопке Добавить укажите группировку отчета:

- Субконто 3;

- Субконто 3.Контрагент.Полное наименование;

- Субконто 3.Контрагент.ИНН.

Формирование отчета

После завершения настройки нажмите кнопку Закрыть и сформировать. Программа сформирует отчет по заданной настройками форме.

Сохранение отчета

Сохраните настройки отчета в 1С по команде Сохранить вариант отчета.

В открывшейся форме следует в полях:

- Наименование — дать название отчету.

- Доступен — выбрать кнопку.

- Только для автора — отчет с данными настройками будет доступен только пользователю, создавшему его.

- Всем пользователям — отчет будет доступен всем пользователям базы.

После ввода наименования настройки, например, ДЗ и КЗ по датам и контрагентам, нам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

https://www.youtube.com/watch?v=l_9K1jcvKGc

Настройки можно выгрузить или передать по почте. Подробнее:

Выгрузка отчета в Excel

По кнопке Сохранить сохраните готовый отчет в файл Excel для редактирования.

В отчете итоговая сумма дебиторской и кредиторской задолженности показана свернуто, необходимо разделить итоги и представить суммы дебиторской и кредиторской задолженности отдельно. Кроме того, нужно дать заголовок отчету в зависимости от формулировки требования ИФНС и отредактировать шапку, например:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

(2 5,00 из 5)

Загрузка…

Образец расшифровки дебиторской и кредиторской задолженности

Расшифровка дебиторской и кредиторской задолженности — образец подачи этой информации представлен в нашем материале. Приводимые нами сведения должны помочь бухгалтерам в составлении реальной картины финансового состояния компании.

Суть дебиторской и кредиторской задолженности

Правила учета и инвентаризации ДЗ и КЗ

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторской задолженности

Расшифровка кредиторской задолженности

Итоги

Суть дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженности (ДЗ и КЗ соответственно) отражают долговые обязательства. ДЗ — это средства, которые должны поступить в компанию, КЗ — средства, которые предстоит выплатить самому предприятию сторонним лицам.

Оба показателя — естественные составляющие бухгалтерского баланса. Расшифровав их, можно сделать некоторые выводы о состоянии дел предприятия.

Так, ДЗ входит в категорию активов компании, и если сумма этой задолженности постоянно присутствует в отчетах, то это может косвенно свидетельствовать о перспективности выбранного направления бизнеса. Однако такой вывод справедлив лишь при условии, что ДЗ не имеет хронического характера, то есть не просрочена.

Помимо этого, малый размер показателя ДЗ может говорить о том, что менеджер компании достаточно осмотрителен в выборе партнеров и вовремя решает возникающие проблемы с оплатой поставок.

В то же время невысокая ДЗ может свидетельствовать и об излишней осторожности, которая может привести к отсеиванию порядочных потенциальных контрагентов, не обладающих достаточными ресурсами для немедленной оплаты.

Для кредиторки особо вредны крайности. Так, слишком большой размер КЗ говорит о наличии у компании проблем с финансами и трудностей с рентабельностью бизнеса.

Когда же данный показатель мал или вообще отсутствует, можно предположить, что предприятие если и развивается, то исключительно за счет собственных ресурсов, а в современных условиях достичь приемлемых динамичных результатов без привлечения капитала со стороны весьма сложно. Иначе говоря, компания не использует всех возможностей для наращивания потенциала.

Приведенные определения позволяют сделать вывод, что анализ ДЗ и КЗ, а также их сравнение — это непременное условие успешного ведения бизнеса. От бухгалтера в этом случае требуется достоверное и корректное отражение в отчетности данных показателей.

Правила учета и инвентаризации ДЗ и КЗ

Учитываются дебиторка и кредиторка на отведенных для них счетах бухучета. Записи событий с ДЗ ведутся на 60-м, 62-м, 71-м, 73-м, 76-м счетах. КЗ учитывается на 60-м, 62-м, 66-м, 67-м, 69-м, 70-м, 71-м, 73-м, 76-м счетах.

https://www.youtube.com/watch?v=1PrljIiCGr0

Дебиторка по своей сути является активом компании. Поэтому увеличение размера ДЗ отражается записями по дебету приведенных выше счетов, уменьшение — по кредиту. Для кредиторки, соответственно, наоборот, ведь она является частью пассивов компании. Сумма ДЗ фиксируется в разделе II баланса, КЗ — в разделе IV или V.

ОБРАТИТЕ ВНИМАНИЕ! У КЗ и ДЗ есть временная классификация. В зависимости от сроков погашения задолженность может быть краткосрочной, если долги погашаются за период до 12 месяцев, и долгосрочной, если период погашения долгов превышает 12 месяцев.

Руководство предприятия и инвесторы постоянно должны иметь реальную картину состояния дел на предприятии. Показатели ДЗ и КЗ помогают обеспечивать это с достаточной точностью. Для определения действительной величины обоих видов задолженности в компании предусмотрена процедура инвентаризации. Ее проводит специальная комиссия, назначаемая приказом руководства.

Комиссии поручается проверить, просрочена ли задолженность, а также сверить остатки по счетам, оценить, насколько обоснованно долги внесены в список.

ОБРАТИТЕ ВНИМАНИЕ! Основная задача инвентаризации — обнаружение просроченной задолженности.

Такие данные оказывают существенное влияние на бухгалтерский и налоговый учет, поскольку задолженность надо своевременно списывать, и каждое отклонение по срокам приводит к налоговым нарушениям.

Дело в том, что ДЗ способна уменьшить базу по налогу на прибыль, а КЗ в случае просрочки должна войти в подлежащий налогообложению доход компании.

Результаты процедуры вносятся в акт, составленный в 2 экземплярах. Форма документа утверждена Госкомстатом еще 18.08.98 постановлением № 88.

Скачать форму ИНВ-17 (бланк акта инвентаризации)

Ориентируясь на данные, внесенные в акт, уже можно составить представление о состоянии активов и обязательств предприятия.

Однако если требуется более глубокая аналитическая работа, например для привлечения инвестиций, то поверхностный взгляд на размеры ДЗ и КЗ не даст полной картины.

Инвестору или банку обязательно потребуется более подробная информация о структуре задолженности, а именно: каков объем просроченных долгов, на какой период они просрочены, какие безнадежны и проч.

Чтобы получить такие сведения, требуется расшифровка ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторки и кредиторки представляет собой детализацию данных по этим видам задолженности. Показатели разбиваются по основаниям и по участникам сделок, причем все это показывается в динамике.

Компания составляет расшифровку, а затем направляет ее в ИФНС вместе с годовыми отчетами. Результаты оформляются в 5-м разделе пояснений к балансу.

Форма его рекомендована Минфином России, который утвердил данный образец в приказе «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н.

Расшифровке подлежат данные по каждому основанию, контрагенту, задолженности, предполагаемому времени погашения.

Чтобы информация имела доступный для понимания вид, ее разбивают на четыре таблицы:

- Таблица 5.1, в которую заносятся размеры дебиторской задолженности и ее изменения.

- Таблица 5.2, в которую заносится размер просроченной дебиторской задолженности.

- Таблица 5.3, в которой отражены величина кредиторской задолженности и ее изменения.

- Таблица 5.4, куда вносятся данные по просроченной кредиторской задолженности.

Пример составления пояснений доступен для ознакомления и скачивания на нашем сайте. Здесь же приводятся формы таблиц с 5.1 по 5.4.

Скачать бланк пояснения к ББ

В приведенные таблицы вносятся не только те данные, которые действительны на время отчета, но и сведения в динамике по отчетным периодам.

Помимо этого, на сайте можно увидеть и скачать образец расшифровки ДЗ и КЗ в табличной форме.

Скачать образец расшифровки

Заполнение упомянутых таблиц подчинено определенным правилам. Приведем их.

Расшифровка дебиторской задолженности

Структура ДЗ и динамика изменений поясняются посредством таблиц 5.1 и 5.2.

В таблице 5.1 расшифровывается балансовая строка 1230. В графы вносятся данные о величине ДЗ на начало отчетного периода и на момент его окончания, также в них указывается колебание (в большую или меньшую сторону) дебиторки в данный период.

https://www.youtube.com/watch?v=EN1Wq4R6KQU

Краткосрочная ДЗ расшифровывается отдельно от долгосрочной. Но обязательно следует указать, какова величина задолженности, которая переходит из одного статуса в другой. Помимо этого, предприятие должно детально указать размер задолженности по каждому ее виду.

ОБРАТИТЕ ВНИМАНИЕ! Таблица 5.1 должна содержать совокупный размер дебиторки. Факт формирования резерва по сомнительным долгам (РСД), в отличие от баланса, согласно п. 35 ПБУ 4/99 здесь учитываться не должен. Это означает, что при подсчете остатков вычитать сумму РСД из их стоимости не надо.

Заполняя пояснительную таблицу 5.1, компания должна брать информацию из счетов учета ДЗ, причем как долгосрочной, так и краткосрочной.

В строку 5501 записываются размер общей долгосрочной ДЗ и ее изменения за период отчета.

Для краткосрочной ДЗ предназначена другая строка — 5510.

В графы, предназначенные для записей «На начало года», вносятся данные, взятые из счетов 60, 62, 73 и прочих, где содержатся дебетовые остатки.

ОБРАТИТЕ ВНИМАНИЕ! Размер РСД в начале отчетного периода равен кредитовому сальдо по 63-му счету.

В графу «Изменения за период. Поступление» вносятся обороты по дебету счетов учета дебиторки.

В графе, предназначенной для отражения поступлений в результате хозяйственной деятельности, не надо указывать процентные и штрафные средства, которые должны поступить на счет компании в соответствии с соглашениями. Такие суммы вносятся в специальную графу, идущую следующей — «Причитающиеся проценты, штрафы и иные начисления».

В графу «Изменения за период. Выбыло», в отличие от предыдущих граф, вносятся данные о кредитовом обороте. Сведения берутся из информации по соответствующим счетам.

Записи по сомнительным долгам и связанным с ними операциям делаются в корреспонденции со счете 91-1.

ОБРАТИТЕ ВНИМАНИЕ! Записи по переводу ДЗ из категории долгосрочной в категорию краткосрочной делаются в таблице на основании данных о движении между дебетом счета, на котором ведется учет краткосрочной дебиторки, и кредитом счета, на котором ведется учет долгосрочной ДЗ. Для строки, где указывается краткосрочная задолженность, данные могут приводиться без круглых скобок. Тогда для долгосрочной ДЗ они приводятся в круглых скобках.

В строки 5521 и 5530 вносятся данные за прошедший год. Для этого достаточно воспользоваться таблицей 5.1, но за предыдущий год, и взять из нее нужную информацию.

В строки 5502, 5503 вносятся данные по видам долгосрочной дебиторки за отчетный год. В строки 5522, 5523… вносятся аналогичные данные, но по предыдущему году. Краткосрочную ДЗ вносят в строки 5511, 5512, …, если имеются в виду данные по отчетному году, и в строки 5531, 5532, …, если речь идет о данных по году, предшествующему отчетному.

Строка 5500 предназначена для отражения в ней совокупной дебиторки, образовавшейся в конце года.

ОБРАТИТЕ ВНИМАНИЕ! Показатель, внесенный в строку 5500, должен быть равен сумме показателей, указанных в строках 5501 и 5510.

Таблица 5.2 должна расшифровывать ДЗ с истекшим сроком погашения. Сюда заносится информация о просроченных задолженностях, сформировавшихся не только за отчетный год, но и за два года, которые предшествовали отчетному.

Суммы просроченной задолженности должны соответствовать условиям коммерческих соглашений и быть записаны по стоимости, указанной в балансе.

ОБРАТИТЕ ВНИМАНИЕ! В таблицу надо вносить задолженность независимо от того, есть у нее обеспечение или нет.

Расшифровка кредиторской задолженности

Пояснения по КЗ оформляются с помощью таблиц 5.3 и 5.4.

Подробная расшифровка обязательств компании приводится в таблице 5.3. В ее строках приводятся обязательства как с длительным сроком погашения, так и с коротким. Данные в таблице полностью соответствуют данным из следующих строк баланса: 1410, 1450, 1510, 1520 и 1550.

В таблице отдельно расшифровываются краткосрочная КЗ и долгосрочная. Обязательно указывается размер задолженности, переходящей из одного статуса в другой.

https://www.youtube.com/watch?v=uxdkSnpzyhc

Для заполнения таблицы 5.3 следует использовать данные, взятые со счетов по учету КЗ. На этих счетах отражены остатки и обороты по расчетам с партнерами по бизнесу и с теми организациями, которые предоставляли компании финансы.

В строку 5551 вносятся размер общей КЗ, имеющей долгосрочный характер, и ее изменения за отчетный год. Краткосрочную КЗ вносят в строку 5560.

В графу, где должны содержаться данные «На начало года», вносятся остатки по кредиту 60-го, 62-го, 66-го и прочих счетов, предназначенных для учета КЗ.

В графу, где должны содержаться «Изменения за период. Поступление», вносятся обороты, взятые с тех же счетов по их кредиту. Движения, обусловленные кредитными процентами, штрафными санкциями, неустойками, записываются в графу «Причитающиеся проценты, штрафы и иные начисления».

В графу, где отражаются «Изменения за период. Выбыло», вносятся сведения об обороте по дебету упомянутых выше счетов.

ОБРАТИТЕ ВНИМАНИЕ! Кредиторка переводится из долгосрочной в краткосрочную по тому же шаблону, что и дебиторка.

В строку 5571 вносятся те показатели, которые сформировались по итогам прошлого года. То есть для ее заполнения можно воспользоваться данными из таблицы 5.3, заполненной для предшествующего года. Краткосрочную КЗ вносят в строку 5580.

В строки 5552, 5553, … вносятся данные КЗ для разных видов задолженности, имеющей долгосрочный характер, по отчетному году. В строки 5572, 5573, … — по предшествующему году. Краткосрочную кредиторку вносят в строки 5561, 5562…, если это данные по отчетному году, и в строки 5581, 5582, …, если это год предыдущий.

Строка 5550 содержит общую КЗ, сформировавшуюся в конце отчетного периода.

ОБРАТИТЕ ВНИМАНИЕ! Сумма, указанная в строке 5550, должна быть равна результату сложения показателей строк 5551 и 5560.

В строке 5570 указывается общая КЗ, сформировавшаяся в конце периода, предшествующего отчетному.

Что касается оставшейся таблицы 5.4, то в нее компании вносят суммы просроченной КЗ, сформировавшейся за три периода — отчетный и 2 предшествующих. Расшифровка ее производится по тем же принципам, что и для обычной кредиторки.

Итоги

Расшифровка ДЗ и КЗ нужна организациям не только для того, чтобы представлять ее в контролирующие органы или инвесторам, но и затем, чтобы сами руководители могли знать реальное состояние финансов предприятия.

Такая информация оформляется как пояснение к балансу и представляет собой набор таблиц (узаконенных форм), в которые вносятся соответствующие данные.

Однако заполнять их надо внимательно, чтобы в дальнейшем избежать претензий от сторонних лиц и правильно сориентироваться самим.

")

")