Сметы | 25.01.2020 | 53033

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

- Определение сметы расходов

- Область применения сметы расходов

- Пример составления сметы расходов

- Смета доходов и расходов

- Смета доходов и расходов: сфера применения и нормативная база

- Состав сметы доходов и расходов

- Анализ доходов и расходов

- Бюджет доходов и расходов в НКО

- Смета доходов и расходов бюджетного учреждения

- Смета доходов и расходов некоммерческой организации образец. Издания для некоммерческих организаций. Программы для составления и заполнения смет

- Общие требования к смете

- Смета доходов и расходов образовательной НКО

- Особенности налогового учета

- Льгота по налогу на прибыль

- Смета доходов и расходов некоммерческой организации. Образец 2020 года

- Определите структуру будущей сметы доходов и расходов

- Сформируйте содержание в соответствии с требованиями жилищного законодательства

- Исходные данные при планировании бюджета

- Подробно распишите все направления запланированных в следующем году расходов

- Что такое «некоммерческая организация»

- Приведите в соответствие смету и годовой план содержания и ремонта общего имущества дома

- Ошибки при составлении и пути их исправления

- Направьте смету доходов и расходов на проверку ревизионной комиссии

- Особенности и сроки утверждения

- Утвердите смету доходов и расходов на общем собрании членов ТСЖ

- Порядок и общие правила составления сметы доходов и расходов УО

- Бланк разрабатывается самостоятельно

- Структуру сметы диктует перечень статей расходов и доходов

- Смета должна быть подписана и подтверждена расчётами

- В доходы не включаются субсидии и взносы собственников на капремонт

- Смета должна содержать все направления расходования средств

- Отчёт о выполнении смет размещается в ГИС ЖКХ

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

https://www.youtube.com/watch?v=T_vTZYVKxcc

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

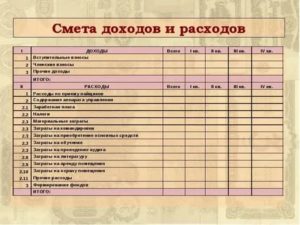

Смета доходов и расходов

Составление бюджета доходов и расходов осуществляется регулярно на определенный временной интервал. Для компаний с частным капиталом этот тип документа вводится в систему учета на добровольной основе по произвольному шаблону.

Обязательным к применению отчет считается для некоммерческих организаций и бюджетной сферы. В смету включается набор показателей, по которым могут быть зафиксированы движения денежных средств.

Прогнозные значения могут охватывать как отдельное подразделение предприятия, так и деятельность всей организации.

Смета доходов и расходов: сфера применения и нормативная база

Для бюджетных учреждений и НКО смета является средством контроля расходов денежных ресурсов. Процедура составления и оформления сметной документации регламентируется gриказом Минфина от 20.11.2007 г. № 112н. Нормы касаются таких некоммерческих структур, как:

- учреждения, оказывающие образовательные услуги;

- организации, основной сферой деятельности которых являются услуги в сфере культуры или медицинского обслуживания;

- разные виды кооперативов;

- местные органы власти;

- благотворительные компании;

- объединения по религиозному признаку;

- подразделения, находящиеся в подчинении у МО, МЧС или МВД.

Бюджет доходов и расходов составляется для проведения аналитических мероприятий с целью оценки эффективности работы отдельных подразделений. В документ закладываются предполагаемые к получению суммы доходов в разрезе по источникам их происхождения, направления расходования средств. По итогам отчетного периода сведения фактически произведенных операций сопоставляются с прогнозными данными.

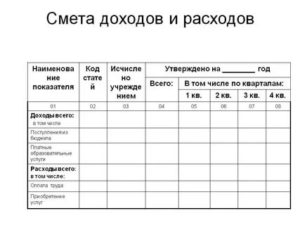

Состав сметы доходов и расходов

В бюджетной сфере система показателей приводится в сметах с привязкой к кодам классификации расходов. Для каждой группы затрат предусмотрена детализация до кодовых обозначений подгрупп расходов бюджета.

На этапе согласования и утверждения прогнозируемых доходов и расходов с главным распорядителем средств смета должна комплектоваться письменными обоснованиями для каждого показателя.

Все значения плановых величин должны быть подкреплены расчетами.

https://www.youtube.com/watch?v=n_4rlN_ZSRg

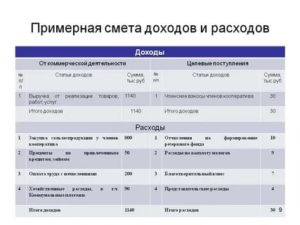

Бюджет доходов и расходов предприятия, образец документа, содержит два обобщенных блока информации:

- сведения о доходных поступлениях, запланированных на следующий финансовый год;

- данные о предполагаемых расходах, необходимость осуществления которых может быть доказана документально.

Доходы в плановых показателях указываются с источником финансирования в поквартальной или помесячной разбивке, аналогичная система дробления предусмотрена для затратных операций. Статьи затрат могут быть классифицированы по таким направлениям:

- оплата труда;

- страховые взносы;

- расчеты по командировкам;

- транспортные затраты;

- хозяйственные расходы;

- амортизационные отчисления;

- арендные платежи;

- приобретение ОС;

- банковское обслуживание.

Анализ доходов и расходов

Для подведения итогов эффективности деятельности и исполнения сметы используется несколько методик анализа:

- горизонтальный тип;

- вертикальный;

- факторный;

- коэффициентный.

Для горизонтального анализа характерно определение относительных и абсолютных изменений показателей деятельности в заданном интервале времени. Вертикальный метод используется для оценки структуры доходных поступлений и направлений расходования ресурсов, динамики их изменения.

Анализ доходов и расходов предприятия факторным способом дает возможность выделить обстоятельства, которые оказывают существенное влияние на размер доходов и затрат.

Методика расчета коэффициентов предназначена для составления комплексной оценки текущего положения финансового сектора организации.

На протяжении года организации, применяющие систему бюджетного планирования, стремятся полностью выполнить смету по всем заложенным в нее направлениям.

По окончании отчетного периода проводится анализ доходов и расходов на предмет полноты исполнения прогнозных величин. По каждой статье плановых поступлений и затрат проставляются фактические суммы и выводятся отклонения.

Такой подход позволяет учесть недоработки текущего периода в системе планирования при разработке сметы на следующий год.

Анализ доходов и расходов предприятия предполагает проведение таких мероприятий:

- Оценка своевременности и полноты получения ресурсов от распорядителя средств, оперативности доведения лимитов и правильности их отражения в учетной документации.

- Проверка кассовых и фактических затрат.

- Определение процента выполнения запланированного объема работ по расходным статьям сметы.

Кассовые расходы – объем перечисленных средств со счетов в казначействе. Они определяются по формуле:

Остатки денег на начало периода + Сумма полученных средств за весь год – Величина оставшихся на счетах денег на последний день финансового года.

Фактический расход – реальные расходные операции, в том числе неоплаченные. Используется для оценки полноты освоения сметы. Определяется по формуле:

Кассовые расходы – ((Кредиторская задолженность на конец года – величина долга на начало периода) + (Остатки материалов на конец года – остатки по счету на начало анализируемого периода) + Размер изменения величины дебиторской задолженности + Разница между сальдо на начало и конец года по счету учета расчетов с подотчетными лицами).

Бюджет доходов и расходов в НКО

Для НКО единого шаблона сметного документа не существует. Каждое предприятие вправе разрабатывать и утверждать собственный бланк. Для оформления документа можно использовать бумагу любого формата. При размещении сметы на нескольких страницах, они должны быть прошиты. Допускается составление документа в электронном виде или заполнение его от руки. В структуре шаблона надо выделить:

- название предприятия;

- дату утверждения и период актуальности;

- табличную часть с запланированными величинами показателей;

- итоговые цифры.

Смета доходов и расходов бюджетного учреждения

Организации, которые находятся в сфере мониторинга Минэкономразвития, должны составлять сметную документацию по образцам, приведенным в Приказе от 06.08.2008 г. № 241.

Бюджетные предприятия ежегодно подают в финансовый департамент сведения о прогнозируемых величинах доходов по кодам классификации и расходам. Смета доходов и расходов оформляется в трех экземплярах.

В образцах документов предусмотрены графы для выведения остатка средств на начало периода и сумм налогов, которые не должны быть включены в расходные статьи.

Смета доходов и расходов некоммерческой организации образец. Издания для некоммерческих организаций. Программы для составления и заполнения смет

На практике множествовопросов возникает по структуре затрат в некоммерческой организации (далее -НКО) и порядку составления сметы. Можно ли увеличить косвенные расходы, чтобыуменьшить налогооблагаемую прибыль? Существуют ли типовые формы смет для НКО?Рассмотрим эти и другие вопросы на примере образовательной НКО.

Специфика деятельностиНКО может быть самой разнообразной. Статус НКО определен Федеральным законом от 12.01.96 № 7-ФЗ «Онекоммерческих организациях» (далее — Закон №7-ФЗ).

Главное отличие НКО отдругих юридических лиц состоит в том, что извлечение прибыли не является ееосновной целью деятельности, а полученная прибыль не распределяется междуучастниками, а направляется на реализацию основных целей такой организации (п.1 ст. 2 Закона № 7-ФЗ).

Иными словами,деятельность НКО (вне зависимости от созданной формы) не предполагает в качествеосновной цели получение прибыли.

Общие требования к смете

Основным документом,определяющим финансово-хозяйственную деятельность НКО, является смета.

https://www.youtube.com/watch?v=SZbp5GAOk0g

Сразу отметим, чтокаких-либо типовых форм смет не существует, также отсутствует нормативные акты,регламентирующие заполнение сметы. Поэтому при составлении смет нужноруководствоваться спецификой деятельности НКО.

Так, НКО могут формироватьобщие сметы, а также детализированные сметы на отдельные проекты, которыефинансируются за счет целевых источников.

При составлении сметынеобходимо исходить из того, что средства, полученные на конкретные цели,должны быть израсходованы только на эти цели.

В смете отражаются нефактический, а предполагаемый объем, целевое направление и временноераспределение доходов и расходов.

Смета доходов и расходов образовательной НКО

Смета доходов и расходовобразовательной НКО представляет собой документированный план поступлений и расходовсредств такой организации.

Сметы могут бытьсоставлены как в целом по образовательной НКО на определенный период (месяц,квартал, год, несколько лет и др.), так и на отдельную программу (проект пообучению, направление деятельности), либо на конкретное мероприятие, либо наотдельную статью расходов (например, административные расходы,представительские расходы, командировочные расходы).

Как уже было сказано,унифицированной формы сметы доходов и расходов не существует. Исключениесоставляют образовательные бюджетные учреждения. Для них отраслевыеминистерства и ведомства утверждают необходимые сметы.

Смета доходов и расходовНКО, в первую очередь, формируется в разрезе источников формирования доходнойчасти.

Для разграничения выручкии целевого финансирования образовательные НКО могут применять счета 90 «Продажи»и 86 «Целевое финансирование».

Учет различныхпоступлений необходимо осуществлять на отдельных субсчетах (так называемыхсубконто 1, 2 и 3 порядка, если учет ведется в программе «1С»). Количествооткрываемых субсчетов будет зависеть от количества обучающих программ и мероприятий,форм обучения и т.д.

Например, учитываяспецифику деятельности образовательного НКО и формы отчетности, предоставляемыев Минобразования России, а также для отслеживания исполнения сметы, рекомендуемввести субсчета по счету 86 «Целевое финансирование» для промежуточных операцийи раздельного учета поступлений (табл. 1).

| Целевое финансирование из бюджета | Назначение целевых средств | Договоры | Движения целевых средств |

| Образовательные программы | |||

| Бесплатное питание | |||

| Прочее целевое финансирование и поступления | Назначение целевых средств | Договоры | Движения целевых средств |

| Негосударственное финансирование (в т.ч. анонимные пожертвования) | |||

| Поступление пожертвования | Назначение целевых средств | Контрагенты | |

| Пожертвования юридических и физических лиц | |||

| Пожертвования родителей (лиц, представляющих учащихся гимназии) | |||

| Расходы по целевому финансированию и пожертвованиям | Назначение целевых средств | Контрагенты | Статьи затрат |

Подобный план счетовследует закрепить в учетной политике для целей бухгалтерского учетаобразовательного НКО. Прежде, чем перейти к порядку составления сметы,несколько слов об особенностях налогового учета НКО.

Особенности налогового учета

НКО могут применятьобщую систему налогообложения и упрощенную систему налогообложения. Приприменении общей системы налогообложения необходимо учитывать ряд особенностей,обусловленных характером деятельности учреждения.

Льгота по налогу на прибыль

Cогласно ст. 246 НК РФнекоммерческие организации признаются плательщиками налога на прибыль на общихоснованиях. При этом средства, полученные такими организациями на содержание и ведениеуставной деятельности, не облагаются налогом на прибыль (п. 1 подп. 14 ст. 251НК РФ).

Налогоплательщик должен обеспечить раздельный учет целевых средств и использованиеих в соответствии с условиями получения. По окончании налогового периода НКОпредставляет в налоговый орган отчет о целевом использовании полученных средств(лист 07 декларации по налогу на прибыль).

Смета доходов и расходов некоммерческой организации. Образец 2020 года

Сметы | 20.04.2019 | 24243

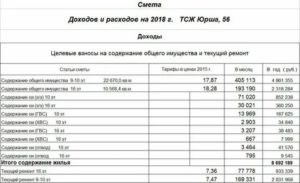

Важный финансовый документ в работе товарищества собственников жилья – грамотно составленная смета ТСЖ. Бланк отражает доходы и затраты, используемые на эксплуатацию и обслуживание общегодома с несколькими жилыми помещениями (ст. 137 ЖК РФ). Представляет интерес, поскольку от состояния всей многоэтажки зависит каждая квартира.

Определите структуру будущей сметы доходов и расходов

Утверждение сметы доходов и расходов товарищества собственников на будущий год относится к компетенции общего собрания членов ТСЖ в соответствии с ч. 8.1 ст. 145 ЖК РФ. Этот вопрос является одним из обязательных для обсуждения членами товарищества на ОСЧ.

Форма этого документа на законодательном уровне не закреплена, поэтому каждое ТСЖ составляет свою смету доходов и расходов. Структуру сметы диктует содержание, которое также чётко не закреплено в НПА.

https://www.youtube.com/watch?v=ru_G5xBlHCM

Смету ТСЖ разрабатывает и выносит на утверждение общим собранием членов товарищества его правление (ч. 3 ст. 148 ЖК РФ). Делать это необходимо ежегодно. При этом своё заключение о составленной смете должна представить и ревизионная комиссия ТСЖ (п. 2 ч. 2 ст. 150 ЖК РФ).

Сформируйте содержание в соответствии с требованиями жилищного законодательства

сметы, которое диктует структуру документа, прямо не урегулировано и не закреплено одним нормативно-правовым актом. В смету доходов и расходов включаются работы и услуги по содержанию дома, указанные в ЖК РФ, ПП РФ № 416, № 491, № 290, 410, постановлении Госстроя РФ № 170.

В п. 33 ПП РФ № 491 указано, что к смете доходов и расходов относятся содержание общего имущества многоквартирного дома, а также коммунальные ресурсы на содержание ОИ собственников. Коммунальные ресурсы, поставляемые в дом для предоставления коммунальных услуг жителям, с 2020 года в смету не включаются.

В Жилищном кодексе РФ приведён более широкий список пунктов для сметы. Согласно ст.ст. 137, 145, 150, 158 ЖК РФ, в смету расходов и доходов ТСЖ включаются работы и услуги по управлению домом, содержанию и текущему ремонту общего имущества МКД, в том числе поставка коммунальных ресурсов для его содержания.

Не включаются в смету средства целевого финансирования: например, платежи за капитальный ремонт МКД и субсидии, выделяемые из бюджета (пп. 14 п. 1 ст. 251 НК РФ).

Исходные данные при планировании бюджета

Прежде всего, при составлении сметы учитывают бюджет предыдущих 1-3-х лет, а также исполнение по статьям. Технические параметры МКД остаются неизменными – этажность, площади, но вполне подлежат изменениям соотношения между жилыми и нежилыми помещениями вследствие перевода из одной категории в другую. Меняется и число жильцов, и их права на льготы по оплате за жилье.

Также учитываются такие исходные данные:

- остаток финансовых запасов;

- запасы материальных ресурсов;

- инфляционные показатели;

- планируемые поступления из госбюджета на ремонт общедомового имущества;

- примерные суммы зарплаты персонала и аппарата правления;

- стоимость услуг по обслуживанию МКД и пр.

Подробно распишите все направления запланированных в следующем году расходов

Структура раздела «Расходы» в смете доходов и расходов товарищества собственников жилья будет более сложной, поскольку ТСЖ выполняет широкий спектр работ и оказывает множество услуг для надлежащего содержания общего имущества собственников помещений в многоквартирном доме.

Все ТСЖ включают в расходы денежные средства, которые планируется в будущем году потратить на:

- выполнение работ по содержанию и ремонту общего имущества МКД в соответствии с требованиями ЖК РФ, ПП РФ № 416, № 491, № 290, постановления № 170;

- оказание жилищных услуг по поставке КР на СОИ;

- расходы, связанные с работой товарищества собственников: канцелярские, транспортные, кадровые, хозяйственные, на оплату услуг банков и центров расчётов и другое;

- налоги, взносы, а также штрафы, выплачиваемые самим ТСЖ.

В расходы ТСЖ могут быть заложены средства на решение непредвиденных ситуаций, если таковые случались ранее и нет гарантии, что они не повторятся. Это необязательные статьи расходов, как и, например, оплата услуг охранного предприятия, обслуживание домофона, дополнительное благоустройство двора.

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы.

Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д.

Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Приведите в соответствие смету и годовой план содержания и ремонта общего имущества дома

Отдельно следует упомянуть о такой статье расходов, как содержание и текущий ремонт общего имущества собственников. ТСЖ, наряду со сметой доходов и расходов, составляет годовой план содержания и ремонта ОИ МКД.

https://www.youtube.com/watch?v=waXNQOKjgYg

Как и смета доходов и расходов, годовой план составляется правлением ТСЖ и утверждается на общем собрании членов товарищества (п. 8 ч. 2 ст. 145 ЖК РФ). Форма и структура плана законом не установлены: в целом они соответствуют структуре сметы в части расходов товарищества на текущий ремонт ОИ.

Таким образом, план – это перечень работ и услуг по содержанию и ремонту, которые ТСЖ планирует реализовать в доме. В плане указывается наименование и вид работ, единица измерения, стоимость и периодичность. Если работа выполняется с привлечением подрядной организации, то можно указать её наименование.

Суммы и перечень работ, включённые в строку расходов сметы ТСЖ по текущему ремонту общего имущества, должны соответствовать суммам и работам, указанным в годовом плане содержания и ремонта ОИ МКД. Обычно такой план полностью включается в смету доходов и расходов ТСЖ.

Ошибки при составлении и пути их исправления

Проанализировав готовые сметы ТСЖ, можно выделить следующие типичные ошибки:

- Указание неточных сумм. Чревато расхождением между прибылью и издержками;

- Отсутствие сумм, оплаченных по соглашениям с организациями или физическими лицами в целях обслуживания дома;

- Отсутствие статей сметы, связанных с накоплением резервов;

- Грамматические ошибки. Исправляются путем перепечатывания текста;

- Погрешность в наименовании статей;

- Указание сумм без учета НДС;

- Подгон сумм под желаемые результаты;

- Указание стоимости услуг, оказываемых жильцам квартир.

Для устранения перечисленных оплошностей соблюдается общий принцип исправления недочетов. Исправления вносятся с указанием даты, подписи, должности лица, вносившего изменения.

Если ошибка была выявлена в ходе проверки налоговыми органами, на товарищество и должностное лицо, допустившее неточность, налагается штраф.

Направьте смету доходов и расходов на проверку ревизионной комиссии

В соответствии с п. 2 ч. 3 ст. 150 ЖК РФ, на общем собрании членов ТСЖ совместно со сметой доходов и расходов и годовым планом текущего ремонта общего имущества своё заключение по составленной смете должна представить ревизионная комиссия ТСЖ.

Ревизионная комиссия должна представить на общем собрании членов ТСЖ отчёт об исполнении сметы доходов и расходов за прошедший год и анализ составленной на следующий год сметы. Для этого председатель товарищества должен передать членам ревизионной комиссии подготовленные документы.

Ревизионная комиссия обязана проверить, составлена ли смета доходов и расходов на будущий календарный год, обоснованность сделанных по каждой статье доходов и расходов расчётов и обоснованность расчёта размера платы за содержание жилого помещения, сделанного на основе составленной сметы.

Особенности и сроки утверждения

Порядок утверждения БС одобряет вышестоящий или главный распорядитель бюджетных средств. Документ утверждают в течение 10 рабочих дней с момента, когда были доведены лимиты бюджетных обязательств до казенного учреждения.

Если деятельность госучреждения сопряжена с государственной тайной, то применяются иные требования. БС с гостайной утверждаются не позднее 20 рабочих дней с момента доведения ЛБО.

Утверждает БС либо сам руководитель, либо иное лицо, которое уполномочено на совершение таких действий. ГРБС вправе предусмотреть эти полномочия для иного лица.

Документ, который утвержден по установленным правилам, необходимо направить ГРБС не позднее дня, следующего за днем, в котором утвердили смету.

Утвердите смету доходов и расходов на общем собрании членов ТСЖ

После того, как правление ТСЖ составило смету доходов и расходов, а ревизионная комиссия её проверила и сделала в результате заключение, документы выносятся на на общее собрание членов товарищества собственников жилья.

Порядок и общие правила составления сметы доходов и расходов УО

Управляющие домом организации, а также ТСН/ТСЖ имеют свой собственный бюджет, куда включаются все их доходы и расходы. Составление смет доходов и расходов относится к компетенции общего собрания членов ТСЖ. УО для удобства бухучёта также могут их вести. Читайте об общих правилах составления смет при планировании расходов и доходов.

Бланк разрабатывается самостоятельно

Смета – простой финансовый план, который утверждает объём предполагаемых в следующем периоде доходов и расходов организации. Она определяет все поступления и расходование денег за какой-то конкретный промежуток времени.

В смете планируется, сколько организация получит дохода и сколько будет потрачено денежных средств в процессе её деятельности. Документ составляется обычно раз в год.

Для ТСЖ ведение сметы является обязательным условием (п. 2 ч. 1 ст. 137 ЖК РФ).

Управляющие домом организации могут также составлять сметы для удобства расчётов, а также составления планов по содержанию общего имущества МКД и ведения отчётности.

На законодательном уровне бланк сметы для УО и ТСЖ не установлен. Поэтому организации, управляющие многоквартирными домами, разрабатывают его самостоятельно. ТСЖ утверждает его на общем собрании членов товарищества, заносит в Устав, а УО при необходимости может сделать эту форму одним из приложений к договору управления с собственниками.

https://www.youtube.com/watch?v=f3kEZyUrkMY

Смета может быть составлена от руки на бумаге любого формата или в электронном виде, расположена как вертикально, так и горизонтально. Если смета занимает более одной страницы, то листы должны быть прошиты и пронумерованы. В шаблоне обязательно должны быть указаны:

- название товарищества/организации;

- дата утверждения сметы и период, на который она составлена;

- таблица с запланированными показателями доходов и расходов: перечень статей и подстатей, объём запланированных работ, услуг и их стоимость.

- итоговые цифры.

Доходы управляющей компании

Структуру сметы диктует перечень статей расходов и доходов

Структура сметы зависит от перечня статей расходов и доходов организации или товарищества. Перечень статей диктует форму сметы, её состав и группировку, систему детализации доходов и расходов.

Перечень расходов организации или товарищества формируют такие ПП РФ как № 290, № 491, № 354, № 416 и другие НПА, определяющие обязанности по управлению многоквартирным домом.

Пункты сметы должны быть прописаны чётко и соответствовать выполняемым составителем обязанностям, влекущим расходы или доходы. При составлении сметы обязательно указываются:

- площадь дома,

- площадь общего имущества,

- площадь и количество жилых и нежилых помещений.

При этом важно помнить, что суммы, заносимые в плановые сметы доходов и расходов, фиксируются с учётом НДС.

Смета должна быть подписана и подтверждена расчётами

Смета доходов и расходов составляется сотрудником ТСЖ, который выполняет функции бухгалтера. В УО, если принято решение составить такую смету, обычно этим занимаются сотрудники экономического отдела. При составлении сметы организация или товарищество определяет, в каких единицах указываются запланированные суммы: чаще всего в рублях.

Документ может быть составлен и утверждён в электронном виде, например, с помощью электронного документооборота. Но в таком случае его необходимо распечатать и подписать у председателя ТСЖ или, в случае УО, главного должностного лица организации. Подпись на бланке сметы свидетельствует о её действительности.

Сроки, в которые смета составляется и утверждается, в законодательстве РФ не указаны, как и форма её составления. ТСЖ готовит и утверждает смету на будущий год в конце предыдущего или в самом начале нового календарного года.

В основу расчёта планируемых доходов и расходов берутся смета за прошлый период и фактические данные о её выполнении, остаток средств предыдущего периода, средняя стоимость работ по обслуживанию и управлению многоквартирными домами. Также учитываются инфляция и уровень колебания цен, повышение тарифов и характеристики дома, по которому составляется смета. Все сметные статьи должны подтверждаться расчётами или объяснительными документами.

Особенности учёта расходов УК на услуги управления МКД

В доходы не включаются субсидии и взносы собственников на капремонт

Поговорим об общих, стандартных статьях доходов и расходов сметы для ТСЖ/ТСН или УО. По структуре смета делится на два больших блока: доходов и расходов, которые соответственно также делятся на группы и подгруппы в зависимости от перечня доходных и расходных статей. Остановимся сначала на доходах.

Доходы – это все денежные средства, которые за определённый период получает в результате своей деятельности управляющая домом организация (п. 2 ПБУ 9/99). Доходная часть сметы обязательно должна начинаться с суммы остатка денежных средств предыдущего периода. Затем формируется перечень статей доходов на планируемый период:

- Доходы от обязательных услуг и работ: это платежи жителей дома за жилищные услуги, плата за содержание домом и управление.

- Плата за посреднические/агентские услуги: за сбор платы за коммунальные услуги по договору с РСО при наличии таких договоров.

- Доходы от использования общего имущества дома: сдача в аренду помещений и участков придомовой территории, размещение рекламы и оборудования.

- Иные доходы: например, выплаченные жителями МКД и третьими лицами в адрес ТСЖ/УО штрафы и суммы возмещения ущерба.

К доходам не относятся средства целевого финансирования: например, платежи за капитальный ремонт МКД и субсидии, выделяемые из бюджета (пп. 14 п. 1 ст. 251 НК РФ).

Каждая из приведенных выше групп подразделяется на подгруппы и подстатьи в зависимости от перечня запланированных в будущем году услуг и работ.

Например, по статье «Доходы от использования общего имущества МКД»: аренда части фасада дома ООО «Компания» (размещение баннера 6*3), размещение оборудования ООО «Провайдер» в подъездах №№ 1-4, аренда подвального помещения в 12 кв.м. ИП Иванов И.И. и т.д.

https://www.youtube.com/watch?v=33CxWeR9wC8

Каждая группа в смете должна быть разбита на подгруппы и подстатьи в соответствии с количеством работ и услуг, которые предусмотрены к выполнению и оказанию в будущем году хотя бы один раз.

Смета должна содержать все направления расходования средств

Список статей расходов ТСЖ/УО за год будет намного длинней и подробнее, чем соответствующий перечень доходов организации. Расходы – это все затраты организации, которые она несёт в процессе своей деятельности и которые приводят к уменьшению её средств (п. 2 ПБУ 10/99).

В смету обязательно должны быть включены следующие расходы:

- По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

- По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

- Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

- Налоговые сборы и страховые взносы.

- Выплаты штрафов, пени, неустоек и иного ущерба.

- На капитальный ремонт за услуги подрядчиков.

- Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

В какой форме УО составить годовой отчёт за 2018 год

Отчёт о выполнении смет размещается в ГИС ЖКХ

Обязанность вести сметы доходов и расходов, а также размещать их в ГИС ЖКХ закреплена за ТСЖ, ТСН и кооперативами (п. 17 разд. 10 № 74/114/пр). Согласно п.п. 15, 16 разд. 10 № 74/114/пр, УО обязаны раскрывать в ГИС ЖКХ сведения о своей финансовой (бухгалтерской) отчётности и годовой отчёт о выполнении договора управления, куда входят и сведения о расходах и доходах за прошедший период.

Запланированные УО суммы расходов на услуги и работы по управлению МКД ложатся в основу расчёта размера платы за содержание 1 кв.м. площади помещения в многоквартирном доме и отражаются в перечне работ и услуг. Перечень утверждается на общем собрании собственников помещений в МКД. При необходимости УО может вынести на обсуждение и смету расходов и доходов.

Если УО решила вести такую смету или собственники оговорили подобное условие в договоре управления, то ей следует учесть:

- Форма сметы не утверждена законодательством, разработать её нужно самостоятельно.

- Смета составляется на следующий отчётный период.

- В доходы не включаются субсидии и взносы на капремонт от собственников помещений.

В следующей статье мы подробнее поговорим о составления смет доходов и расходов в ТСЖ/ТСН и размещении этого финансового документа в ГИС ЖКХ.

Хотите, чтобы в вашей ленте было больше статей и новостей о ЖКХ и эффективном управлении МКД? Тогда:

— поддержите эту публикацию, нажав «палец вверх»

")

")

работы 2П")

")

работы 3П")