")

Сметы | 25.01.2020 | 53033

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

- Определение сметы расходов

- Область применения сметы расходов

- Пример составления сметы расходов

- Оформляем обучение сотрудника за счет работодателя

- Составляем договор

- Какие еще документы нужны налоговой

- Расходы на подготовку и переподготовку кадров: налоговый и бухгалтерский аспект

- Условия для уменьшения налогооблагаемой прибыли

- профессиональной подготовки и переподготовки кадров

- Подготовка и переподготовка аудиторов

- Бухгалтерский и налоговый учет этих расходов

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

https://www.youtube.com/watch?v=ntGGHW9XXPU

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

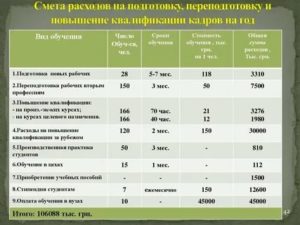

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Оформляем обучение сотрудника за счет работодателя

Оформляем обучение сотрудника за счет работодателя

1 сентября 2009 Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Когда сотрудник идет учиться за счет работодателя, к составлению документов бухгалтер и кадровик должны подойти особенно тщательно — от оформления бумаг будет зависеть эффективность расходов на образование.

Ведь нередко возникает такая ситуация: организация вкладывает средства в образование сотрудника, рассчитывая, что он продолжит работать и использовать новые знания во благо фирмы. Однако работник, получивший образование за счет организации, увольняется сразу же после получения диплома.

О том, как этого не допустить, мы расскажем в настоящей статье.

Если повышением образовательного уровня сотрудников озаботился работодатель, то, как правило, именно он осуществляет выбор учебного заведения, определяет программу обучения и финансирует учебу.

С позиций Трудового кодекса обучение работников по инициативе организации можно разделить на три вида: профессиональную подготовку, переподготовку и повышение квалификации (ст. 197 ТК РФ). При этом под подготовкой понимается первоначальное профессиональное обучение сотрудников, ранее вообще не имевших профессии.

Примером такого вида обучения может быть направление в финансовый вуз помощника бухгалтера, который из документов об образовании имеет лишь школьный аттестат. Переподготовка (переобучение) проводится для работников, уже имеющих какую-либо профессию, и которые в результате обучения получают новую.

В качестве примера можно привести обучение бухгалтера в юридическом вузе. Наконец, повышение квалификации — это дальнейшее обучение работника по той же профессии в целях совершенствования профессиональных знаний, умений и навыков. Тут примером могут быть всевозможные курсы повышения квалификации.

https://www.youtube.com/watch?v=CZ9jyQqOkCU

Как видим, основное отличие повышения квалификации от других форм обучения заключается в том, что новой профессии сотрудник не получает. Этот нюанс имеет значение при налогообложении.

Поэтому первое, на что нужно обратить внимание при составлении документов на обучение — как грамотно указать вид обучения.

Ведь расхождение между документами и фактическими обстоятельствами может привести к весьма неблагоприятным налоговым последствиям.

Составляем договор

Независимо от того, чему и как вы решили обучать сотрудника, направление на учебу оформляется отдельным договором. По своей сути такой договор является дополнительным соглашением к трудовому договору (ч. 2 ст. 198 ТК РФ).

А это значит, что его содержание в первую очередь должно соответствовать требованиям ТК РФ. Проще говоря, включить в договор условия, ухудшающие положение ученика (например, установить отпуска в меньшем размере или ограничить оплату проезда к месту учебы) нельзя.

Точнее, включить такие условия можно, но они будут недействительными (ст. 206 ТК РФ).

Остановимся подробнее на условиях ученического договора. Согласно статье 199 Трудового кодекса в ученический договор обязательно нужно включить наименование сторон и конкретную профессию, специальность, квалификацию, которую работник будет приобретать в процессе обучения.

Формулируя это условие, не лишним будет указание на то, что обучение проводится в интересах работодателя — такая фраза в главном документе, оформляющем учебу, будет серьезной подстраховкой в случае споров по поводу начисления налогов (о налогообложении и обучении сотрудников мы подробно расскажем в следующей статье).

Кроме того, в договоре обязательно должно оговариваться, что работодатель обеспечивает работнику возможность обучения, а работник обязуется пройти такое обучение. Тут желательно не ограничиваться общими фразами, а конкретно расписать все льготы, которые работодатель будет предоставлять ученику.

Здесь же можно решить вопрос о том, в какой форме будет предоставляться сокращенное рабочее время, каким образом решается вопрос о предоставлении отпуска (сроки написания заявления и т.п.). Не рекомендуется пренебрегать и детальным описанием обязанностей работника.

Например, можно зафиксировать обязанность предоставлять работодателю информацию о сдаче промежуточных экзаменов, прохождении практики и т.п. Но главное — в ученическом договоре необходимо указать срок, в течение которого работник обязан проработать в организации по полученной профессии (специальности, квалификации).

Кроме того, в договоре необходимо зафиксировать срок обучения и размер оплаты в период ученичества.

На этом список обязательных условий ученического договора исчерпывается. Трудовой кодекс не запрещает включать в договор и иные условия, но как мы уже упоминали, они не могут ухудшать положение работника.

Фактически получается, что дополнительными могут быть лишь условия об установлении повышенных льгот для ученика, или об освобождении его от обязанности после окончания учебы отработать на предприятии определенное время.

Какие еще документы нужны налоговой

Несмотря на то, что Трудовой кодекс говорит лишь об одном документе, подтверждающем факт обучения сотрудника, — ученическом договоре, организации во избежание споров с инспекцией не помешает запастись дополнительными документами.

В частности, потребуется документ, в котором указывается, что сотрудник реально направлен на обучение (ведь договор фиксирует только намерение сторон). Таким документом может быть приказ (распоряжение) о направлении работника на учебу.

Унифицированной формы для этого документа не утверждено, поэтому составить его можно в произвольной форме. Помимо ФИО работника, учебного заведения, где он будет учиться и сроков обучения, в таком приказе надо указать дату, с которой фактически начинается обучение.

Также в приказе следует четко определить цели обучения. Сделать это надо таким образом, чтобы из приказа явно следовало, что работник направлен на обучение именно для нужд работодателя.

Например, можно указать, что обучение менеджеров по продажам на курсах по психологии направлено на повышение качества обслуживания клиентов, а обучение главбуха на курсах МСФО или ГААП связано с освоением новой деятельности, при которой потребуется ведение бухучета по международным стандартам.

Но, составляя приказ, нужно помнить, что информация, которая в него включена, должна соответствовать планам обучения, документам об успешном завершении учебы и т. д. Соответственно, данные документы (или их заверенные копии) должны храниться у работодателя. Ведь они являются дополнительным подтверждением производственного характера обучения.

Расходы на подготовку и переподготовку кадров: налоговый и бухгалтерский аспект

О том, что такое расходы на подготовку и переподготовку кадров, как эти расходы влияют на налогооблагаемую прибыль и в каких случаях расходы на подготовку и переподготовку кадров не уменьшают налогооблагаемую прибыль, рассказывает Н.Н. Карзаева, к. э. н., заместитель директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Условия для уменьшения налогооблагаемой прибыли

Согласно подп. 23 п. 1 ст.

264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, которые уменьшают величину налогооблагаемой прибыли организации, относятся «расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе». Однако при этом специально устанавливается, что указанные расходы могут быть включены организацией в число затрат, уменьшающих налогооблагаемую прибыль, только при выполнении условий, определяемых в п. 3 ст. 264 НК РФ.

Вот эти условия:

- услуги оказываются российскими образовательными учреждениями, получившими государственную аккредитацию (имеющими лицензию), либо иностранными образовательными учреждениями, имеющими соответствующий статус;

- подготовку (переподготовку) проходят штатные работники предприятий;

- программа подготовки (переподготовки) способствует повышению квалификации и более эффективному применению профессиональных качеств работника в рамках деятельности предприятия.

Следовательно, для того, чтобы успешно применять рассматриваемые положения ст. 264 НК РФ на практике, нам необходимо уяснить нормативные определения таких понятий как подготовка и переподготовка кадров; образовательное учреждение.

1. Подготовка и переподготовка кадров

Прежде всего, следует отметить, что согласно п. 3 ст. 264 НК РФ, не признаются расходами на подготовку и переподготовку кадров:

- расходы, связанные с организацией развлечения, отдыха или лечения,

- расходы, связанные с содержанием образовательных учреждений или оказанием им бесплатных услуг,

- расходы, связанные с оплатой обучения в высших и средних специальных учебных заведениях работников при получении ими высшего и среднего специального образования.

Указанные расходы для целей налогообложения не принимаются.

https://www.youtube.com/watch?v=up4wFAGXjGE

Данное правило представляет собой основное отличие принимаемых для целей налогообложения расходов на обучение в соответствии с НК РФ от ранее действовавшего законодательства. Иными словами, расходы на получение образования не должны учитываться при формировании налогооблагаемой базы.

Так, например, в организации работает человек, имеющий среднее специальное образование. Он решает поступить на платное вечерние отделение в ВУЗ, чтобы получить высшее образование. При этом организация оплачивает ему расходы на обучение. Эти расходы как расходы на получение работником образования не уменьшают налогооблагаемой прибыли.

2. Образовательное учреждение

Под образовательными учреждениями понимаются юридические лица, осуществляющие образовательный процесс, т.е. реализующие одну или несколько образовательных программ. Образовательные программы определяют содержание определенного образовательного уровня и подразделяются на общеобразовательные и профессиональные программы.

Переподготовка кадров и повышение квалификации кадров производятся государственными образовательными учреждениями и прошедшими аккредитацию негосударственными образовательными учреждениями повышения квалификации, к которым относятся:

- Академии (за исключением академий, являющихся образовательными учреждениями высшего профессионального образования).

- Институты повышения квалификации (усовершенствования):

- отраслевые;

- межотраслевые;

- региональные.

- Курсы (школы, центры) повышения квалификации, учебные центры службы занятости.

Образовательные программы повышения квалификации и профессиональной переподготовки могут осуществлять также структурные подразделения повышения квалификации (п. 10 постановления Правительства РФ № 610):

- Образовательные учреждения высшего профессионального образования:

- факультеты повышения квалификации преподавателей и специалистов;

- межотраслевые региональные центры;

- факультеты по переподготовке специалистов с высшим образованием и др.

- Образовательные учреждения среднего профессионального образования:

- — отделения переподготовки специалистов;

- — курсы повышения квалификации специалистов предприятий (объединений), организаций и учреждений.

Профессиональная переподготовка осуществляется по дополнительным профессиональным образовательным программам двух типов:

- Совершенствование знаний специалистов для выполнения нового вида профессиональной деятельности.

- Совершенствование знаний специалистов для получения дополнительной квалификации.

Работники предприятия согласно ст. 197 Трудового кодекса РФ имеют право на профессиональную подготовку, переподготовку и повышение квалификации, включая обучение новым профессиям и специальностям.

Но необходимость профессиональной подготовки и переподготовки кадров для собственных нужд определяет работодатель (ст. 196 ТК РФ).

Согласование интересов работников и работодателей происходит путем заключения дополнительного договора между работником и работодателем.

профессиональной подготовки и переподготовки кадров

Профессиональная подготовка имеет целью ускоренное приобретение обучающимся навыков, необходимых для выполнения определенной работы, группы работ. Профессиональная подготовка не сопровождается повышением образовательного уровня обучающегося (п. 1 ст. 21 Закона РФ «Об образовании»).

Профессиональная подготовка может быть получена в следующих образовательных учреждениях (п. 3 ст. 21 Закона РФ «Об образовании»):

- Начального профессионального образования (профессионально-технических и других училищах данного уровня).

- Других образовательных учреждениях (межшкольных учебных комбинатах, учебно-производственных мастерских, учебных участках (цехах), а также в образовательных подразделениях организаций, имеющих соответствующие лицензии и в порядке индивидуальной подготовки у специалистов, прошедших аттестацию и имеющих соответствующие лицензии).

Профессиональная переподготовка осуществляется учреждениями повышения квалификации и подразделениями образовательных учреждений высшего и среднего профессионального образования.

Профессиональная переподготовка проводится с учетом профиля полученного образования специалистов (п. 1 приказа Минобразования России № 2571) на базе высшего и среднего профессионального образования (п.

8 приказа Минобразования России № 2571).

При этом согласно п.

9 приказа Минобразования России № 2571 уровень образования специалистов, проходящих профессиональную переподготовку, должен быть не ниже уровня образования, требуемого для нового вида профессиональной деятельности или для получения дополнительной квалификации. Информация об уровне образования (квалификации и специальности) работника содержится в дипломе о высшем или среднем профессиональном образовании.

https://www.youtube.com/watch?v=jFxGVZUiNWU

Профессиональная переподготовка для выполнения нового вида профессиональной деятельности осуществляется на основании установленных квалификационных требований к конкретным профессиям или должностям (п. 2 приказа Минобразования № 2571). Информация о квалификационных требованиях к конкретным профессиям или должностям содержится в должностных инструкциях каждого работника.

Нормативный срок прохождения профессиональной переподготовки для выполнения нового вида профессиональной деятельности должен составлять свыше 500 часов аудиторных занятий.

Образовательные учреждения повышения квалификации выдают слушателям, успешно окончившим курс обучения, диплом о профессиональной переподготовке государственного образца.

Профессиональная переподготовка для получения дополнительной квалификации проводится по дополнительным профессиональным программам, формируемым в соответствии с государственными требованиями к минимуму содержания и уровню требований к специалистам для присвоения дополнительной квалификации, устанавливаемыми Минобразования России совместно с другими федеральными органами исполнительной власти в пределах их компетенции, и реализуется для специалистов, освоивших одну из основных образовательных программ высшего или среднего профессионального образования, для которых предназначена данная дополнительная квалификация. Профессиональная переподготовка для получения дополнительной квалификации проводится путем освоения дополнительных профессиональных образовательных программ (п. 2 приказа Минобразования № 2571).

Нормативный срок прохождения профессиональной подготовки для получения специалистами дополнительной квалификации должен составлять не менее 1000 часов трудоемкости.

Образовательные учреждения повышения квалификации выдают слушателям, успешно окончившим курс обучения, диплом о присвоении квалификации государственного образца.

Цель повышения квалификации — обновление теоретических и практических знаний специалистов в связи с повышением требований к уровню квалификации и необходимостью освоения современных методов решения профессиональных задач.

Повышение квалификации проводится по мере необходимости, но не реже одного раза в 5 лет в течение всей трудовой деятельности работника. Периодичность прохождения специалистами повышения квалификации устанавливается работодателем. Повышение квалификации осуществляют образовательные учреждения повышения квалификации.

Повышение квалификации включает в себя следующие виды обучения (п. 7 постановления Правительства РФ № 610):

- краткосрочное (не менее 72 часов) тематическое обучение по вопросам конкретного производства, которое проводится по месту основной работы специалистов и заканчивается сдачей соответствующего экзамена, зачета или защитой реферата;

- тематические и проблемные семинары (от 72 до 100 часов) по научно-техническим, технологическим, социально-экономическим и другим проблемам, возникающим на уровне отрасли, региона, предприятия, организации или учреждения;

- длительное (свыше 100 часов) обучение специалистов в образовательном учреждении повышения квалификации для углубленного изучения актуальных проблем науки, техники, технологии, социально-экономических и других проблем по профилю профессиональной деятельности.

Образовательные учреждения повышения квалификации выдают слушателям, успешно окончившим курс обучения, следующие документы государственного образца (п. 28 постановления Правительства РФ № 610):

- удостоверение о повышении квалификации — для лиц, прошедших краткосрочное обучение или участвующих в работе тематических и проблемных семинаров по программе в объеме от 72 до 100 часов;

- свидетельство о повышении квалификации — для лиц, прошедших обучение по программе в объеме свыше 100 часов.

Подготовка и переподготовка аудиторов

Согласно п. 3 ст.

15 Федерального закона РФ «Об аудиторской деятельности» каждый аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года начиная с года, следующего за годом получения аттестата, проходить обучение по программам повышения квалификации, утверждаемым уполномоченным федеральным органом. Обучение по программам повышения квалификации осуществляется лицами, имеющими лицензию на осуществление образовательной деятельности.

https://www.youtube.com/watch?v=eLDsyTA8mao

Согласно п. 3.

1 правила (стандарта) аудиторской деятельности «Образование аудитора», каждый аттестованный аудитор должен ежегодно проходить курс повышения квалификации в объеме не менее 40 часов по программе, разработанной и утвержденной ЦАЛАК, в УМЦ или иных организациях, определяемых ЦАЛАК и утверждаемых Комиссией по аудиторской деятельности при Президенте Российской Федерации. При этом согласно п. 4.5 указанного правила (стандарта) подтверждением повышения квалификации аудитора является документ установленного образца о прохождении ежегодного повышения квалификации в УМЦ или иных организациях, определяемых ЦАЛАК, в объеме не менее 40 часов.

Следовательно, для аудиторских организаций правомерно отнесение расходов на обучение аудиторов к расходам на повышение квалификации.

Бухгалтерский и налоговый учет этих расходов

В целях рациональной организации бухгалтерского учета расходов на обучение представляется целесообразным отражать:

- На счете 26 «Общехозяйственные расходы» по субсчету «Расходы, учитываемые для целей налогообложения» оплату услуг образовательных учреждений при соблюдении одновременно следующих условий:

- обучаемые физические лица состоят в штате предприятия;

- наличие договора с образовательным учреждением;

- услуги по обучению были оказаны российскими образовательными учреждениями, имеющими соответствующую лицензию, либо иностранными образовательными учреждениями, имеющими соответствующий статус;

- обучение связано с производственной необходимостью — наличие определенных навыков у обучаемого работника, связанных с предметом обучения, закреплено в должностной инструкции данного работника;

- порядок обучения соответствует разработанным предприятием учебным планам и программам для подготовки и переподготовки специалистов;

- обучение подтверждено соответствующими документами — по окончании обучения работником были получены соответствующие документы (дипломы, свидетельства, удостоверения);

- данные расходы не связаны с обучением работников в средних и высших специальных учебных заведениях при получении ими высшего и среднего специального образования.

- На счете 26 «Общехозяйственные расходы» субсчет «Расходы, не учитываемые для целей налогообложения» — если не выполняется хотя бы одно из перечисленных выше условий.

- На счете 91 «Прочие расходы» субсчет 2 «Внереализационные расходы» также учитываются расходы на обучение, если они связаны с обучением работников в средних и высших специальных учебных заведениях при получении ими высшего и среднего специального образования.

")

работы 2П")

")

работы 3П")