В соответствии с актуальным законодательством на каждое казенное учреждение наложено обязательство по составлению и ведению бюджетной сметы. Показатели в таком документе должны совпадать с лимитами средств, доведенных до организации. Все предприятия, получающие средства из казны, обязаны знать правила оформления бюджетной сметы.

- Определение

- Ключевые задачи

- Порядок составления бюджетной сметы

- Ведение бюджетной сметы

- Формируем бюджетную смету учреждения в системе Электронный бюджет

- Структура и регламент заполнения

- Особенности составления

- Пример расчетов-обоснований фонда заработной платы работников учреждения

- Правила утверждения бланка

- Как внести изменения

- Размещение сметы в системе Электронный бюджет

- Смета доходов и расходов

- Смета доходов и расходов: сфера применения и нормативная база

- Состав сметы доходов и расходов

- Анализ доходов и расходов

- Бюджет доходов и расходов в НКО

- Смета доходов и расходов бюджетного учреждения

Определение

Бюджетная смета — это документ, в котором прописывается объем финансирования организации и устанавливаются лимиты расходов. Правила ведения такой сметы установлены Бюджетным Кодексом России. Согласно поправкам в законодательстве 2016 года все показатели, прописанные в документе, детализируются по кодам типов расходов и статей (КОСГУ).

В бюджетной смете учитываются следующие типы расходов:

- Оплата труда сотрудников предприятия.

- Перечисление средств поставщикам, предоставившим товары или оказавшим услуги в рамках государственных заказов.

- Уплата налоговых сборов, пошлин и иных обязательных платежей в федеральный бюджет.

- Возмещение вреда, причиненного третьим лицам в процессе осуществления деятельности.

Работа по формированию документа начинается организацией тогда, когда она получает уведомление о размере ассигнований из бюджета.

К смете в обязательном порядке прикладываются расчеты, в которых обосновывается каждая статья расходов.

К примеру, определение затрат на оплату труда сотрудников проводится, исходя из количества ставок и среднего размера оплаты труда по ставке на каждой конкретной должности.

Каждое казенное учреждение формирует свою бюджетную смету. Главный распорядитель казенных средств собирает документы со всех подведомственных организаций и составляет сводную смету. Она в последующем передается на рассмотрение органу, контролирующему процесс распределения бюджетных средств. Таким образом, осуществляется сметный процесс.

Порядок формирования и ведения сметы устанавливается Министерством финансов России. Общие требования утверждены приказом Минфина за номером 112н от 20 ноября 2007 года.

Ключевые задачи

Составление и последующее ведение бюджетной сметы преследует за собой следующие цели:

Сделать информацию о финансовой деятельности компаний и их активах более доступной.

Создать инструменты, облегчающие взаимосвязь между стратегическим и бюджетным планированием, мониторинг исполнения государственных программ различных уровней, а также анализ эффективности внепрограммных мероприятий.

Обеспечить открытый доступ к информации, касающейся запланированных и фактических показателей предприятия.

Интегрировать операции по планированию и исполнению статей расходов и доходов, бухгалтерского учета и прочих аналитических сведений.

Усилить связь между процессами бюджетирования и планирования закупок товаров и услуг.

Лимиты средств, распределение которых проводится в бюджетной смете, выделяются организациям на основании составленного ими плана закупок. При составлении сметы по согласованию с главным распорядителем казенных средств могут вноситься изменения в планы закупок.

Порядок составления бюджетной сметы

Формирование бюджетной сметы, согласно последним поправкам в законодательство, должно проводиться с использованием функционала информационной системы управления финансами «Электронный бюджет». Целью введения такой системы стало повышение качества финансового управления, а также прозрачность деятельности организации. В состав бюджетной сметы должно входить четыре основных раздела:

- Затраты на обеспечение полноценного функционирования компании.

- Расходы, связанные с деятельностью распорядителя бюджета. Так как на госучреждения крайне редко возлагаются подобные функции, то этот раздел в большинстве случаев остается незаполненным.

- Затраты, которые не нашли отражение в первых двух разделах.

- Подводятся итоги всей сметы.

Конкретные правила расчетов показателей бюджетной сметы разрабатываются отдельно для каждого предприятия.

Это делает распорядитель бюджетных средств, в роли которого чаще выступает министерство или ведомство, в чьей юрисдикции находится организация.

При расчете показателей, входящих в смету, ответственные сотрудники могут руководствоваться показателями прошлых отчетных периодов или нормативными значениями.

Ведение бюджетной сметы

Каждая составленная и утвержденная бюджетная смета в дальнейшем должна вестись сотрудниками организации.

Под ведением подразумевается внесение корректировок, которые связаны с изменением выделяемых лимитов бюджетных средств. Вносить исправления компаниям приходится часто, так как возможности бюджета все время меняются.

Это вызвано периодическим снижением и увеличением его доходной части и появлением непредвиденных статей расходов.

https://www.youtube.com/watch?v=IalTNND0HvU

Корректировки в смету вносятся по аналогии с процессом ее формирования. Изменения могут быть связаны с уменьшением или увеличением первоначальных лимитов финансирования или перераспределением средств внутри сметы. После внесения правок документ снова отправляется на утверждение ответственному лицу.

Бюджетная смета – важная часть финансовой деятельности любой государственной организации. От правильности ее составления и последующего ведения будет зависеть эффективность расходования бюджетных средств.

Формируем бюджетную смету учреждения в системе Электронный бюджет

Проект бюджетной сметы в Электронном бюджете — это распределение доходов и затрат казенного учреждения на финансовый период, составленный в цифровом формате. В 2020 году формировать документацию придется по-новому.

Казенные учреждения для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки — это бюджетная смета по форме 0501012.

Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Форма закреплена приказом Минфина РФ от 14.02.2018 № 26н. В нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы.

Одна из которых — обязательно разместить бюджетную смету в системе Электронный бюджет.

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распределители бюджетных средств).

Правила ведения БС скорректированы еще в 2019 году. Бюджетники обязаны формировать документацию в новой форме и по новым регламентам.

Не путайте понятия бюджетная смета или план ФХД. ПФХД составляют автономные и бюджетные госучреждения, а вот смета предусмотрена для организаций казенного типа и для органов местного самоуправления. Оба документа федералы размещают в Электронном бюджете.

Структура и регламент заполнения

На основании уведомлений о доведенных объемах финансирования, полученных от главных распорядителей средств, оформляем образец заполнения бюджетной сметы на 2020 год. Учитываем доведенные лимиты обязательств в соответствии с целевыми назначениями. Распределяем финансирование по кодам БК с учетом следующих разделов:

- в разделе № 1 указывают только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий, и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — здесь указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация. Напомним, что все операции, совершенные в иностранной валюте, переведите в рубли по соответствующему курсу.

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в бюджетной смете на 2020 год заполняйте по установленным требованиям.

https://www.youtube.com/watch?v=SZbp5GAOk0g

При распределении расходов учитывайте указания Минфина России № 132н в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (приказ № 209н). Обязательно подготовьте обоснования по каждой статье расходов. Отразите показатели в системе Электронный бюджет.

Особенности составления

Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС.

Например, образец и порядок составления утверждения и ведения бюджетных смет 2020 для федеральных бюджетников закреплен приказом Минфина № 26н.

В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, Ф.И.О. и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Независимо, какой документ составляется учреждением, план финансово-хозяйственной деятельности или бюджетная смета, составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.

Пример расчетов-обоснований фонда заработной платы работников учреждения

Скачать пример обоснований на 2020 год

Правила утверждения бланка

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем бланк утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает документ ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 на 2020 год заверяется главным бухгалтером.

Утвердите бланк в течение 10 рабочих дней с момента доведения ЛБО учредителем, если иной порядок не предусмотрен вышестоящим распорядителем. ГРБС вправе утвердить формы бланков расчетов-обоснований расходов. Аналогичный порядок утверждения предусмотрен в системе Электронный бюджет.

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, форму 0501012 придется скорректировать в соответствии с изменениями. Для корректировки бланка предусмотрен определенный порядок:

- Если ЛБО уменьшили. В таком случае отразите сумму уменьшения по соответствующей строке со знаком «минус».

- Если финансирование увеличено. Тогда укажите сумму увеличения со знаком «плюс» по соответствующему КБК.

- При перераспределении средств в пределах доведенных ЛБО следуйте вышеуказанным правилам. То есть при уменьшении значения по конкретному КБК пропишите сумму со знаком «минус», данную сумму распределите по строкам, которые планируют увеличить.

Измененный документ следует утвердить в аналогичном порядке, то есть не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк бюджетной сметы казенного учреждения на 2020 год в Электронном бюджете следует разместить по установленным правилам.

Если изменения сметы казенного госучреждения затрагивают бюджетную роспись, то корректируйте смету только после внесения изменений в нее. И только потом вносите коррективы в Электронный бюджет.

Размещение сметы в системе Электронный бюджет

В 2020 году не все получатели средств бюджета обязаны осуществлять составление проекта бюджетной сметы в Электронном бюджете. В приказе № 26н обязанность закреплена только в отношении федеральных бюджетников. То есть муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

https://www.youtube.com/watch?v=SRXtnHVcu4U

В то же время большинство ГРБС регионального и муниципального уровня закрепили для подведомственных организаций размещать БС в Электронном бюджете в обязательном порядке. Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если требование размещать БС в Электронном бюджете есть, то за уклонение от исполнения привлекут к ответственности.

Автоматизированная система предусматривает особый алгоритм размещения информации. Инструкция:

Шаг № 1. Настраиваем работу системы для формирования показателей БС в Электронном бюджете.

Шаг № 2. Введите коды дополнительной аналитики, если значения предусмотрены порядком ведения БС. Напомним, что учредитель уполномочен ввести дополнительные коды аналитики для бюджетных смет.

Шаг № 3. Загружаем расходное расписание.

Шаг № 4. Формируем реестр доведенных лимитов бюджетных обязательств на 1 января года.

Шаг № 5. Формируем показатели бюджетной сметы. Вносим значения в соответствии с кодами БК. Формируйте КБК по новому приказу Минфина № 132н.

Шаг № 6. Формируем сам документ. Проверяем разделы документа и перенаправляем БС на согласование ГРБС.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему Электронный бюджет.

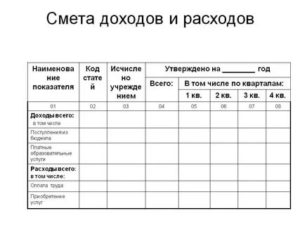

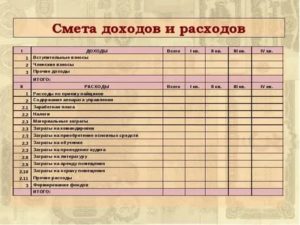

Смета доходов и расходов

Составление бюджета доходов и расходов осуществляется регулярно на определенный временной интервал. Для компаний с частным капиталом этот тип документа вводится в систему учета на добровольной основе по произвольному шаблону.

Обязательным к применению отчет считается для некоммерческих организаций и бюджетной сферы. В смету включается набор показателей, по которым могут быть зафиксированы движения денежных средств.

Прогнозные значения могут охватывать как отдельное подразделение предприятия, так и деятельность всей организации.

Смета доходов и расходов: сфера применения и нормативная база

Для бюджетных учреждений и НКО смета является средством контроля расходов денежных ресурсов. Процедура составления и оформления сметной документации регламентируется gриказом Минфина от 20.11.2007 г. № 112н. Нормы касаются таких некоммерческих структур, как:

- учреждения, оказывающие образовательные услуги;

- организации, основной сферой деятельности которых являются услуги в сфере культуры или медицинского обслуживания;

- разные виды кооперативов;

- местные органы власти;

- благотворительные компании;

- объединения по религиозному признаку;

- подразделения, находящиеся в подчинении у МО, МЧС или МВД.

Бюджет доходов и расходов составляется для проведения аналитических мероприятий с целью оценки эффективности работы отдельных подразделений. В документ закладываются предполагаемые к получению суммы доходов в разрезе по источникам их происхождения, направления расходования средств. По итогам отчетного периода сведения фактически произведенных операций сопоставляются с прогнозными данными.

Состав сметы доходов и расходов

В бюджетной сфере система показателей приводится в сметах с привязкой к кодам классификации расходов. Для каждой группы затрат предусмотрена детализация до кодовых обозначений подгрупп расходов бюджета.

На этапе согласования и утверждения прогнозируемых доходов и расходов с главным распорядителем средств смета должна комплектоваться письменными обоснованиями для каждого показателя.

Все значения плановых величин должны быть подкреплены расчетами.

https://www.youtube.com/watch?v=T_vTZYVKxcc

Бюджет доходов и расходов предприятия, образец документа, содержит два обобщенных блока информации:

- сведения о доходных поступлениях, запланированных на следующий финансовый год;

- данные о предполагаемых расходах, необходимость осуществления которых может быть доказана документально.

Доходы в плановых показателях указываются с источником финансирования в поквартальной или помесячной разбивке, аналогичная система дробления предусмотрена для затратных операций. Статьи затрат могут быть классифицированы по таким направлениям:

- оплата труда;

- страховые взносы;

- расчеты по командировкам;

- транспортные затраты;

- хозяйственные расходы;

- амортизационные отчисления;

- арендные платежи;

- приобретение ОС;

- банковское обслуживание.

Анализ доходов и расходов

Для подведения итогов эффективности деятельности и исполнения сметы используется несколько методик анализа:

- горизонтальный тип;

- вертикальный;

- факторный;

- коэффициентный.

Для горизонтального анализа характерно определение относительных и абсолютных изменений показателей деятельности в заданном интервале времени. Вертикальный метод используется для оценки структуры доходных поступлений и направлений расходования ресурсов, динамики их изменения.

Анализ доходов и расходов предприятия факторным способом дает возможность выделить обстоятельства, которые оказывают существенное влияние на размер доходов и затрат.

Методика расчета коэффициентов предназначена для составления комплексной оценки текущего положения финансового сектора организации.

На протяжении года организации, применяющие систему бюджетного планирования, стремятся полностью выполнить смету по всем заложенным в нее направлениям.

По окончании отчетного периода проводится анализ доходов и расходов на предмет полноты исполнения прогнозных величин. По каждой статье плановых поступлений и затрат проставляются фактические суммы и выводятся отклонения.

Такой подход позволяет учесть недоработки текущего периода в системе планирования при разработке сметы на следующий год.

Анализ доходов и расходов предприятия предполагает проведение таких мероприятий:

- Оценка своевременности и полноты получения ресурсов от распорядителя средств, оперативности доведения лимитов и правильности их отражения в учетной документации.

- Проверка кассовых и фактических затрат.

- Определение процента выполнения запланированного объема работ по расходным статьям сметы.

Кассовые расходы – объем перечисленных средств со счетов в казначействе. Они определяются по формуле:

Остатки денег на начало периода + Сумма полученных средств за весь год – Величина оставшихся на счетах денег на последний день финансового года.

Фактический расход – реальные расходные операции, в том числе неоплаченные. Используется для оценки полноты освоения сметы. Определяется по формуле:

Кассовые расходы – ((Кредиторская задолженность на конец года – величина долга на начало периода) + (Остатки материалов на конец года – остатки по счету на начало анализируемого периода) + Размер изменения величины дебиторской задолженности + Разница между сальдо на начало и конец года по счету учета расчетов с подотчетными лицами).

Бюджет доходов и расходов в НКО

Для НКО единого шаблона сметного документа не существует. Каждое предприятие вправе разрабатывать и утверждать собственный бланк. Для оформления документа можно использовать бумагу любого формата. При размещении сметы на нескольких страницах, они должны быть прошиты. Допускается составление документа в электронном виде или заполнение его от руки. В структуре шаблона надо выделить:

- название предприятия;

- дату утверждения и период актуальности;

- табличную часть с запланированными величинами показателей;

- итоговые цифры.

Смета доходов и расходов бюджетного учреждения

Организации, которые находятся в сфере мониторинга Минэкономразвития, должны составлять сметную документацию по образцам, приведенным в Приказе от 06.08.2008 г. № 241.

Бюджетные предприятия ежегодно подают в финансовый департамент сведения о прогнозируемых величинах доходов по кодам классификации и расходам. Смета доходов и расходов оформляется в трех экземплярах.

В образцах документов предусмотрены графы для выведения остатка средств на начало периода и сумм налогов, которые не должны быть включены в расходные статьи.

")

")

работы 2П")

")

работы 3П")