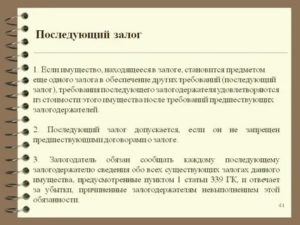

Последующий залог – это повторная отдача имущества (недвижимости, авто и др.), чтобы обеспечить выданные кредитором средства.

Ранее объект уже был оформлен в залог, и используется данная процедура для обеспечения различных обязательств.

В соответствие с нормами законодательства требования последующего залогодержателя выполняются из стоимости имущества, после того, как выполнены предшествующие.

- Понятие и принцип старшинства залога

- Порядок оформления

- Минусы и риски

- Законы, регулирующие последующий залог

- : залог недвижимости

- Перезалог квартиры: что это, в чем выгода последующего залога недвижимости?

- Перезалог недвижимости: что это, суть

- Законодательная база

- Пример перезалога

- Предложения по перезалогу

- LEGKO-ZALOG

- Финброкер24

- Атриум Финанс

- В чем выгода последующего залога недвижимости

- Какие документы нужны

- Почему выгодн изменении старшинства залогов

- Соотношение предшествующего и последующего залогов (старшинство залогов)

- Последующий залог и старшинство залогов по новой редакции ГК

- Соглашение между залогодержателями о старшинстве залогов

- Залог имущества как обеспечительная мера

- ВС оценил добросовестность последующего залогодержателя // Предоставив ему приоритет против залога, которого не было в реестре

- О старшинстве залогов

- Экономколлегия ВС: при конкуренции залогов надо полагаться на ЕГРП

- Соотношение предшествующего и последующего залогов (старшинство залогов)

- Изменение старшинства залога

- Порядок заключения последующего залога

- Необходимость уведомления залогодержателя о предшествующих залогах

- Соглашение об изменении старшинства залогов

- Правовая природа залогового права

- Соглашение о старшинстве залогов образец

- Гражданский кодекс ( ст 342 ГК РФ 2019 )

- Залог прав участников юридических лиц

Понятие и принцип старшинства залога

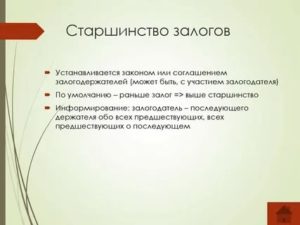

Гражданский кодекс предусматривает, что имущество может быть несколько раз реализовано на погашение различных долгов. При нескольких обременениях на одном объекте действует принцип старшинства залога. Согласно положениям кодекса, требование первого кредитора имеет большее значение перед вторым, то есть ранее оформленная ипотека в приоритете.

Финансовое учреждение, которое раньше других заключило соглашение, имеет право самым первым взыскать обязательства. Затем удовлетворяются требования следующего кредитора – этому дан термин «последующий залогодержатель». И так далее в порядке очередности.

Если рассматривать правовые отношения с позиции второго кредитора, то для него первый залогодатель является предшествующим.

В особых случаях допускается изменения старшинства. Это не популярная процедура, поскольку приоритетный кредитор ставит себя в невыгодное положение. Чтобы изменить порядок удовлетворения обязательств требуется согласие всех кредиторов.

Если собственность используют повторно для получения нового займа, то это отображается в кредитной истории.

Соглашение о новом обременении может оформляться как на организации, так и на физических лиц. Для заемщиков бывает последующая ипотека, когда приобретается имущество и накладывается обременение, а затем оформляется новый договор. Имущество является обеспечением как по прошлому, так и новому займу. При этом по прошлому деньги еще не до конца выплачены.

Порядок оформления

Для данного типа залога порядок оформления идентичен стандартному. Особенностью является необходимость получить согласие от первого кредитора.

Кроме того, инвесторы должны предоставлять сведения в полном объеме по предыдущему долговому обязательству заемщика. Если информация не предоставлена, второй инвестор вправе потребовать данные.

При неисполнении нормы предыдущий кредитор берет на себя риски по возмещению убытков.

При существующих сомнениях, что заемщик «не потянет» такие обязательства, банк вправе отказать. При положительном решении компания составит официальную бумагу, где установит собственное преимущество перед другим банком при возникновении форс-мажора, а также одобрит запрос.

Чтобы перезаложить имущество заемщику необходимо:

- Обратиться в банк, что предоставляет эти услуги. Не запрещено сотрудничать с тем же финансовым учреждением, если оно кредитует и накладывает обременение второй раз. Распространенная ситуация, когда ипотечную недвижимость повторно отдают в залог.

- Затем новый кредитор отправит заявку первому.

- При ее одобрении будет заключен последующий договор с приложением бланка о согласии первого залогодержателя.

- После подписания договора в Регистрационной палате (или многофункциональном центре) накладывается новое обременение на имущество.

Минусы и риски

Основным риском считается утрата, порча имущества. Хотя недвижимость необходимо застраховать, но выплаты могут не покрыть всех убытков последующих залогодержателей. Клиент не только потеряет жилье, но и вынужден погашать долги. Условия хорошо составленного договора предполагают компенсацию рисков по решению суда.

Определенные риски связаны с обилием мошеннических фирм, которые проворачивают недобросовестные сделки. Они заключают договоры, где одна из сторон имеет проигрышную позицию и в результате теряет деньги. Компании должны внимательно проверять условия финансирования, тщательно проводить анализ прошлой сделки должника, чтобы не потерять в правах.

https://www.youtube.com/watch?v=EuCiUbOkCaE

Еще один нюанс связан с аннулированием сделки без проведения страхования риска материальных потерь. Здесь риски несут последующие кредиторы.

Законы, регулирующие последующий залог

Основными законами, регулирующие последующий залог, являются статьи Федерального закона и Гражданского Кодекса.

К ГК РФ относят:

- Ст. 342, п. 2. Определяет условия запрета и возможность оформить последующий залог;

- Ст. 352: когда соглашение между сторонами прекращает действовать;

- Ст. 337: оговаривает требования;

- Ст. 339: о положениях, которые должны быть в договоре между сторонами;

- Ст. 448, п.5: права инвестора на распоряжение имуществом должника;

К ФЗ относят закон об ипотеке №102: статьи 43, 20.

: залог недвижимости

Перезалог квартиры: что это, в чем выгода последующего залога недвижимости?

Перезалог квартиры — предложение, которое может оказаться актуальным для владельцев заложенных объектов недвижимости. Перезаложить имущество возможно, но данная процедура имеет ряд важных нюансов, которые будут рассмотрены в статье.

Перезалог недвижимости: что это, суть

Перезалог недвижимости или последующий залог — это повторный залог ранее заложенного недвижимого имущества с целью обеспечения других долговых обязательств. Такую услугу предоставляют далеко не все финансовые организации: чаще подобные предложения имеются либо у брокеров, либо у специализирующихся на перезалоге частных компаний.

Важно понимать, что перезалог допускается и разрешается российским законодательством, но он невозможен, если условиями договора первого залога предусматривается запрет. То есть если первый залогодержатель (кредитор, инвестор) укажет в соглашении, что залогодатель не может закладывать имущество повторно, то перезалог нельзя будет осуществить.

При залоге удовлетворяются требования всех залогодержателей, но предусматривается их старшинство. Требования каждого последующего залогодержателя удовлетворяются только после выполнения обязательств перед предыдущим. Но старшинство может меняться по соглашениям, заключаемым между сторонами: залогодержателями и залогодателем или только между залогодержателями.

К сведению! В случае, когда в договоре раннего залога указываются особые условия перезалога, они при повторном залоге должны обязательно выполняться залогодателем и последующим залогодержателем.

Владелец предмета залога по закону обязуется каждому последующему залогодержателю сообщать обо всех предыдущих фактах залога.

Кроме того, собственник уведомляет о перезалогах предшествующих кредиторов и по их требованиям предоставляет информацию о последующих залогах.

Залогодатель также отвечает за понесенные последующими залогодержателями любые убытки, возникшие из-за неосведомленности (если не докажет, что о ранних залогах было известно или должно быть известно).

Если перезалог был оформлен с нарушениями условий предшествующего залога, и новый залогодержатель об этом был оповещен, то его требования в рамках договора выполняются с учетом принципов предыдущего соглашения.

Важная информация! Для перезалога стоимость имущества должна полностью покрывать удовлетворение требований всех залогодержателей. То есть после продажи в случае неуплаты долга заемщиком все обязательства перед кредиторами должны быть выполнены.

Если предшествующим кредитором налагался запрет на перезалог, то сделка повторного залога судебными органами обычно признается недействительной.

Кроме того, предшествующий залогодержатель имеет полное право потребовать незамедлительного и досрочного выполнения обязательств заемщиком.

Если последний отказывается от этого, предмет залога подлежит взысканию с целью получения денег после продажи.

Законодательная база

Перезалог квартиры или иной недвижимости регулируется законодательно. И есть несколько нормативно-правовых актов, регламентирующих повторные залоги:

- 342-ая статья Гражданского кодекса описывает условия, обязанности и права сторон;

- в ГК 352-ая статья регламентирует случаи прекращения действия соглашений;

- 339-ая относящаяся к ГК статья перечисляет входящие в соглашение положения;

- 337-ая статья описывает все требования сторон;

- 5-ый пункт 48-ой статьи регламентирует принадлежащие залогодержателю права распоряжения залогом;

- 102-ФЗ описывает общие положения залога жилья — ипотеки.

Перезалог должен полностью соответствовать действующему законодательству.

Пример перезалога

Рассмотрим пример перезалога недвижимости. Сразу отметим, что в рамках такой процедуры имущество может являться обеспечением по нескольким кредитам либо переходить от одного залогодержателя к другому. Разберемся в ситуациях.

https://www.youtube.com/watch?v=MNLw1jq_XVI

Первый случай: заемщик ранее брал кредит в банке с залогом. Но ему вновь потребовались деньги, и он оформляет новый залоговый заем.

Перезалог не запрещен первой закладной, и последующий залогодержатель соглашается с условиями предыдущей сделки.

В итоге заемщик получает новый кредит, погашает его и при этом выполняет прежние долговые обязательства. Имущество находится в залоге у двух инвесторов (кредиторов).

Второй пример: имущество заложено, но погашение залогового кредита для заемщика стало слишком обременительным или непосильным. Он решает взять новый заем с более выгодными условиями и обращается к новому инвестору, а тот тоже требует залог.

Далее есть два варианта развития событий: вы обращаетесь к первому кредитору и спрашиваете у него разрешение на перезалог. Второй вариант: к предшествующему инвестору обращается последующий, между ними возникает договоренность.

По условиям повторного залога второй кредитодатель может погасить полностью вашу задолженность перед первым и стать единственным залогодержателем. В ином случае вы выполняете обязательства перед двумя инвесторами.

Предложения по перезалогу

Предложений по перезалогу на российском рынке финансовых продуктов гораздо меньше, нежели стандартных залоговых кредитов. И все же они имеются, поэтому ниже рассматриваются услуги нескольких лучших частных компаний.

LEGKO-ZALOG

Перезалог недвижимости на лучших условиях — предложение компании LEGKO-ZALOG. Она работает с любыми заемщиками: безработными, имеющими испорченные кредитные истории. В залог и перезалог принимаются любые виды недвижимости: квартиры в Москве, дома, апартаменты, таунхаусы, коммерческие строения.

Важно! Изучить подробности и оставить заявку на перезалог вы сможете тут: http://www.legko-zalog.com/.

С LEGKO-ZALOG вы получаете до 100 000 000 рублей (то есть до 90% цены имущества) под минимальные невысокие 9% на срок, достигающий 30 лет. Погашать кредит можно досрочно с самого первого месяца без каких-либо штрафов. Помимо перезалога возможны заем до продажи недвижимости и получение аванса. Заявки рассматриваются в течение одного дня.

Финброкер24

Другой предлагающий перезалог брокер — частная компания Финброкер24, в которой реально взять до 80% рыночной стоимости объекта на максимум 25 лет со ставкой от 9,45% (минимум 10% при рефинансировании) от банка и от 19% годовых от частных инвесторов. В залог принимаются квартиры и комнаты, земельные территории, коттеджи и дома, а также коммерческие объекты.

Атриум Финанс

Перезалог квартиры от частного инвестора Атриум Финанс предполагает кредит на сумму до 50-и миллионов российских рублей под минимум 8% в год на срок от трех лет до двадцати пяти. Недвижимость для залога может располагаться исключительно в столице или ее области. Кредитная история и доходы заемщика не важны.

В чем выгода последующего залога недвижимости

Зачем перезакладывать имущество? Его владелец может получить выгоду, заключающуюся в:

- Получении дополнительных средств. Они предоставляются последующим залогодержателем-кредитором.

- Увеличении суммы кредита. Если заем при перезалоге переводится в другую финансовую компанию, то он может стать более крупным.

- Выполнении обременительных обязательств и получении более выгодных и лучших условий, предложенных последующим кредитором, принимающим в залог имущество.

- Уменьшении одного ежемесячного платежа. В таком случае выполнение долговых обязательств становится посильным и не отнимает большую часть бюджета.

- Уменьшении процентной ставки. Новый инвестор может предложить более низкий процент, чем у предыдущего.

Выгода будет зависеть от конкретных условий, на которых оформляется последующий залог недвижимости.

Какие документы нужны

Чтобы перезаложить уже заложенное жилье, нужно подготовить пакет документов, состоящий из:

- принадлежащего залогодержателю российского гражданского паспорта;

- второго удостоверяющего личность документа по запросу кредитора (например, загранпаспорта, СНИЛС, водительского или военного удостоверения);

- документации на передаваемую в залог недвижимую собственность: свидетельства о зарегистрированных правах собственности, являющегося основанием прав владения документа (к примеру, договора мены, купли-продажи, дарственной), единого жилищного документа (ЕЖД заменяет выписки из домовых книг и справки об отсутствии коммунальных долгов), оценочного акта (если с получения прошлого прошло больше полугода);

- заключенного с предыдущим кредитором договора кредита;

- выписки по кредиту по запросу нового кредитора с указанием остатка задолженности;

- оформленной ранее закладной (договора залога).

Полный перечень всех нужных документов лучше заблаговременно уточнить в компании, в которую вы обращаетесь за перезалогом. И некоторые бумаги предъявляются уже на этапе подачи заявки, так что готовьте их сразу.

https://www.youtube.com/watch?v=U0ITTMqWrSQ

Перезалог недвижимости вполне возможен. И чтобы оформить его на лучших условиях, учитывайте рассмотренные в статье нюансы и обращайтесь в проверенную компанию.

Почему выгодн изменении старшинства залогов

Залог имущества является, наверное, одним из самых распространенных способов обеспечения денежных обязательств на российском рынке. Закон Российской Федерации от 29 мая 1992 года N 2872-1 «О залоге» (далее — Закон о залоге) можно назвать долгожителем — он действовал на протяжении более 20 лет.

За это время законодательство о залоге неоднократно менялось, дополнялось и реформировалось.

Регулирование было дополнено Гражданским кодексом Российской Федерации (далее — ГК РФ), Федеральным законом от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон об ипотеке), а также отдельными нормами иных федеральных законов.

Как и многое в российском законодательстве, регулирование залога изменялось фрагментарно.

В

Соотношение предшествующего и последующего залогов (старшинство залогов)

» » » Положения, предусматривающие преимущественное право на исполнение требования одного из залогодержателей перед другими.

Одна и та же вещь может быть несколько раз заложена для исполнения требований различных залогодержателей и разных и обеспечения разных обязательств. Ст.

342 Кодекса устанавливает понятие: старшинство залогов – это положения, предусматривающие преимущественное право на исполнение требования одного из залогодержателей перед другими за счет получения удовлетворения из соответствующей стоимости залогового имущества.

Последующий залог и старшинство залогов по новой редакции ГК

Коллеги, что-то не укладывается у меня в голове правила о старшинстве залогов при последующем и предшествующим залоге. Пункт 1 ст. 342.1 ГК говорит о том, что очередность удовлетворения требований залогодателей устанавливается в зависимости от момента возникновения каждого залога.

При этом появилась статья, где четко прописан момент возникновения залога: с момента заключения договора залога (по общему правилу) и с момента создания/приобретения залогодателем будущего имущества, если договором или законом не предусмотрен иной срок.

Но возвращаемся к п. 1 ст. 342.1 и рассмотрим вопрос о залоге, допустим, будущей дебиторки.

Договор залога 1 заключается в июле.

А в августе залогодатель эту же дебиторку закладывает по Договору залога 2.

Дебиторка возникает в сентябре (это есть момент возникновения залога по ст.

Соглашение между залогодержателями о старшинстве залогов

Соглашение N ___ о старшинстве залогов 1 г.

_____________ «___»__________ ____ г.

залогодержателя) «Залогодержатель-2», в лице _______________________________________________ _____________________, действующ____ на основании _________________________ (или: паспорт серии ___ N ______, выдан ___________________________________ «___»_______ _____ г., зарегистрированн__ по адресу: ____________________), с другой стороны, совместно именуемые «Стороны», заключили настоящее Соглашение о нижеследующем: 1.

Залог имущества как обеспечительная мера

- 2015-11-18

- Альберт Садыков

Приветствую вас, уважаемые читатели!Залог имущества — это очень обширная тема.

Можно книгу писать, не то что статью. Поэтому освещена будет только часть положений о залоге. Основной упор сделан на то, как и в каких случаях применять эту обеспечительную меру с учетом изменений, внесенных в параграф 3 главы 23 ГК РФ Федеральным законом от 21.12.2013 г.

№ 367-ФЗ.Этим законом параграф 3 был разделен на две части: первая посвящена общим положениям о залоге, вторая — отдельным видам залога. Затронем только общие положения, про отдельные виды залога может быть в другой раз.

статьи: В залоговых отношениях всегда есть залогодатель и залогодержатель.

https://www.youtube.com/watch?v=6o556PmSNcM

Залогодателем выступает лицо, которому принадлежит имущество, за счет стоимости которого кредитор имеет право получить удовлетворение при ненадлежащем исполнении должником своего обязательства.В силу п.

ВС оценил добросовестность последующего залогодержателя // Предоставив ему приоритет против залога, которого не было в реестре

Имеет ли последующий залогодержатель по ипотеке преимущество перед предшествующим залогодержателем, исключенным из реестра в результате оспоримой сделки? Арбитражный суд Самарской области поддержал последующего залогодержателя, признав его добросовестным из-за отсутствия в реестре записи о предшествующей ипотеке. Экономическая коллегия Верховного суда (ВС) поддержала сегодня этот вывод.

Вопрос о приоритете залогов возник в связи с банкротством ОАО «Волго-Камский банк» (дело № ). Его конкурсный управляющий — Агентство по страхованию вкладов (АСВ) — успешно оспорил смену должника по кредиту с ООО «Группа компаний «Волжские берега» на ООО «ВолгаПромСервис».

О старшинстве залогов

В залоговых отношениях может возникнуть вопрос о соотношении предшествующего и последующего залогов.

Такие ситуации регулируются ст. 342 ГК РФ. Некоторые нормы статьи 342

«Соотношение предшествующего и последующего (старшинство залогов)»

обладают императивным характером, некоторые диспозитивны.

К таковым относятся абз. 1 п.

1, п.п. 3 и 4 ст.342 ГК РФ. Абзац 1 п. 1 закрепляет признаки, при наличии которых возникает последующий .

Эти признаки не могут быть изменены сторонами, так как при их изменении будет отсутствовать последующий залог.

Следовательно, данная норма является императивной:

«В случаях, если имущество, находящееся в залоге, становится предметом еще одного залога в обеспечение других требований (последующий залог), требования последующего залогодержателя удовлетворяются из стоимости этого имущества после требований предшествующих залогодержателей»

. В соответствии с п. п. 3 и 4 залогодатель

Экономколлегия ВС: при конкуренции залогов надо полагаться на ЕГРП

Фото с сайта www.livekuban.ru У двух кредитных организаций возникли права залогодержателя на одну и ту же недвижимость. В конфликте захотела разобраться экономколлегия ВС и в итоге объяснила, как определять старшинство залогов.

Ориентироваться надо на добросовестность и реестр.

В 2013 году Волго-Камский банк реконструкции и развития (далее – ВКБ) заключил с группой компаний «Волжские берега» несколько кредитных договоров, исполнение обязательств по которым было обеспечено, в частности, залогом земельного участка (договор об ипотеке от 5 августа 2013 года, зарегистрирован 1 октября 2013 года). Впоследствии 29 октября 2013 года контрагенты подписали договор о переводе долга с обществом «ВолгаПромСервис».

По его условиям на последнего были переведены обязательства группы компаний «Волжские берега» по возврату кредита, без обеспечения. А почти сразу после этого – в ноябре м банк лишился лицензии.

Соотношение предшествующего и последующего залогов (старшинство залогов)

Энциклопедия МИП » Гражданское право » Обязательства » Соотношение предшествующего и последующего залогов (старшинство залогов)

Положения, предусматривающие преимущественное право на исполнение требования одного из залогодержателей перед другими.

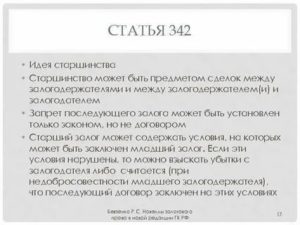

Ст. 342 Кодекса предусматривает правовые нормы, регулирующие законодательное решение вопросов, связанных со становлением вещи, уже являющейся гарантией по обязательствам, предметом еще одного или нескольких залогов.

Рассмотрим, как исполняются требования залогодержателей в таких случаях, каким образом производится изменение старшинства залогов, и другие аспекты.

Изменение старшинства залога

Аб. 2 ч. 1 ст. 342 Кодекса регламентирует два документа, посредством которых старшинство может измениться:

- соглашение, сторонами которого являются залогодержатели;

- соглашение, участниками которого могут являться залогодатель и один, несколько или сразу все залогодержатели.

При этом данные соглашения не должны затрагивать законных прав и интересов других лиц, которые не являются сторонами соответствующих договоров.

Порядок заключения последующего залога

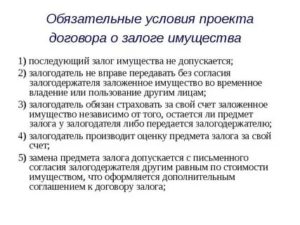

Залогодатель, ранее заключивший договор в отношении предмета, гарантирующего определенное обязательство, с одним залогодержателем, может передать в залог данный предмет последующему залогодержателю, но только при соблюдении нижеуказанных условий:

- последующий залог может быть осуществлен, если другое положение не определено в законе;

- осуществить последующий залог в отношении предмета, уже являющегося обеспечением по обязательству, возможно, если предшествующий залоговый договор не запрещает данного действия;

- последующий залог должен заключаться на условиях, не противоречащих условиям предыдущего залогового договора.

За нарушение правил, приведенных выше, при которых должен осуществляться последующий залог, залогодатель несет следующие риски:

- суд признает договор недействительным по основаниям, установленным в ст. 168 Кодекса;

- предшествующий залогодержатель приобретет право требования у залогодателя компенсации причиненных убытков за нарушение условий договора.

Действует особое условие для последующего залогодержателя, который знал о недопустимости осуществлять последующий залог -требования такого недобросовестного залогодержателя будут исполняться согласно условиям, предусмотренным в предшествующем залоговом договоре.

https://www.youtube.com/watch?v=MoG3a1qLUVo

Если же последующий залог был осуществлен на условиях, не противоречащих предыдущему, и условия второго были изменены, то права последующего залогодержателя не будут затронуты, если произошедшие изменения повлекут за собой ухудшение гарантии его требования.

Необходимость уведомления залогодержателя о предшествующих залогах

Обязанность залогодателя по оповещению соответствующих залогодержателей о существующих обременениях должна рассматриваться даже вне рамок законодательства как должная.

Поскольку при неисполнении соответствующей обязанности существуют определенные риски нарушения прав и законных интересов установленного круга лиц, законодательство предусматривает меры ответственности за невыполнение соответствующих требований.

Ч. 3 ст. 342 Кодекса регламентируется обязанность залогодателя уведомлять соответствующих лиц о существующих обременениях касательно залогового предмета имущества.

При этом необходимость в уведомлении действует как в отношении последующих, так и предшествующих залогодержателей:

- ч. 3 ст. 342 Кодекса регламентирует, что последующий залог допускается, если залогодатель уведомит соответствующих лиц о существующих обременениях (при невыполнении этого условия залогодатель будет нести ответственность за убытки, нанесенные последующим залогодержателям, но только в случаях, если не докажет, что таковые знали или должны были знать о существующих рисках наличия обременений);

- ч. 4 ст. 342 Кодекса устанавливается обязанность залогодателя сразу после того, как будет осуществлен последующий залог, уведомить предшествующих залогодержателей и, по волеизъявлению последних, сообщить требуемую информацию о последующем договоре залога.

В любом случае, даже без наличия данных правовых норм риски наличия обременений возможно проверить:

- в отношении недвижимых объектов имущества – посредством получения выписки из ЕГРП;

- касательно движимых вещей – при помощи соответствующего реестра уведомлений о залоге движимого имущества, учет которого ведется в соответствии с Основами законодательства РФ о нотариате.

Соглашение об изменении старшинства залогов

Одно и то же имущество может быть заложено неоднократно и в обеспечение разных обязательств. В п. 1 ст. 342 ГК на этот счет закреплен так называемый принцип старшинства: требования последующих залогодержателей удовлетворяются после требований предшествующих залогодержателей.

Избирая залог в качестве средства обеспечения своих интересов, кредитор руководствуется принципом «верю не лицу, а вещи». При залоге вещи имеет место реальный кредит, как средство ОИО в случае, если должник не оправдает доверия.

При этом важно, что «заимодавец, приобретая в свои руки заложенную вещь, не владеет ею и не пользуется, но только удерживает ее у себя, становится ее оберегателем, следовательно, должен сохранить ее в целости под собственную ответственность».

Залогодатель имеет право требовать возвращения вещи по исполнению обязательства, в т.ч. и досрочном.

Правовая природа залогового права

Обязанность по информированию перед предшествующими залогодержателями сводится к тому, что залогодатель должен лишь уведомить о свершившемся факте (о заключении последующего договора залога). Существенные условия договора о последующем залоге сообщаются залогодержателям по предшествующим залогам лишь в том случае, если они заявят соответствующее требование.

Правом на подачу всех видов уведомлений обладает представитель заявителя (ст.ст. 103.2, 103.3 Основ).

Залогодатель обязан сообщать каждому последующему залогодержателю до заключения с ним договора о последующей ипотеке сведения обо всех уже существующих ипотеках данного имущества.

Ст. 350 ГК устанавливает порядок, по которому происходит реализация предмета залога. Продажа производится путем проведения публичных торгов в порядке, который установлен процессуальным законодательством. Суд по просьбе должника вправе отсрочить реализацию на срок до 1-го года.

Соглашение о старшинстве залогов образец

Соглашение между Министерством образования и науки Российской Федерации и высшим исполнительным органом государственной власти Ставропольского края о предоставлении субсидии из федерального бюджета бюджету Ставропольского края на софинансирование расходных обязательств Ставропольского края, возникающих в процессе реализации мероприятий Северо-Кавказского молодежного форума «Машук» в г.

Ст. 78 ФЗ “Об исполнительном производстве” посвящена обращению взыскания на имущество. Оно происходит на основании исполнительного документа: исполнительного листа, исполнительной надписи нотариуса, судебного акта. Исполнительное производство устанавливает 2 порядка обращения взыскания.

https://www.youtube.com/watch?v=IHW2I19oBf0

Договором залога нельзя запретить последующий залог. Однако договором можно установить условия, на которых может быть заключен последующий договор залога. Например, может быть установлено, что последующий залог допустим лишь в обеспечение определенных обязательств.

Залог движимого имущества может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или от другого лица, в реестре уведомлений о залоге движимого имущества.

Залогодатель обязан сообщать каждому последующему залогодержателю до заключения с ним договора о последующей ипотеке сведения обо всех уже существующих ипотеках данного имущества.

Залогодатель обязан сообщать каждому последующему залогодержателю сведения о всех существующих залогах имущества, предусмотренные «пунктом 1 статьи 339» настоящего Кодекса, и отвечает за убытки, причиненные последующим залогодержателям вследствие невыполнения этой обязанности, если не докажет, что залогодержатель знал или должен был знать о предшествующих залогах. Так, соглашением некоторых залогодержателей и залогодателя, изменяющим старшинство залогов, не могут затрагиваться права и обязанности залогодержателей, не являющихся участниками данного соглашения.

Возможность получить возмещение за счет страховых выплат также сохранена. Потребовать имущество или деньги залогодержатель вправе непосредственно у обязанного лица.

Таким образом, судьбу дохода стороны должны решить самостоятельно, внеся в договор соответствующее условие.

Установлены новые правила госрегистрации и учета залога. В частности, регистрация залога прав участников ООО, учет уведомлений о залоге в реестре нотариата.

Здесь же установлен предел усмотрения участников таких соглашений: недопустимо затрагивать права лиц, не участвующих в таких соглашениях.

Изменение рыночной стоимости предмета залога не прекращает и не изменяет залог. Не допускается распространять залог на иное имущество гражданина-должника по обязательствам из ипотечного или потребительского кредита при снижении рыночной стоимости предмета залога.

Здесь же установлен предел усмотрения участников таких соглашений: недопустимо затрагивать права лиц, не участвующих в таких соглашениях.

Если предшествующий договор залога предусматривает условия, на которых может быть заключен последующий договор залога, такой договор залога должен быть заключен с соблюдением указанных условий. При нарушении указанных условий предшествующий залогодержатель вправе требовать от залогодателя возмещения причиненных этим убытков.

В соответствии с положениями статьи 103.

3 Основ законодательства Российской Федерации о нотариате (далее — Основы) уведомление о возникновении залога движимого имущества вправе направить нотариусу залогодержатель или залогодатель; при уведомлении об изменении залога или исключении сведений о залоге — залогодержатель.

Уведомление о возникновении залога, уведомление об изменении залога и уведомление об исключении сведений о залоге, которым обеспечивается исполнение обязательств по облигациям, в силу статьи 103.5 Основ направляются нотариусу эмитентом таких облигаций.

В случаях, если имущество, находящееся в залоге, становится предметом еще одного залога в обеспечение других требований (последующий залог), требования последующего залогодержателя удовлетворяются из стоимости этого имущества после требований предшествующих залогодержателей.

Если в залог передается имущество, которое ранее уже заложено кому-либо, то обеспеченность обязательства снижается, а то и сводится к нулю в силу того, что первый (первоначальный) залогодержатель пользуется преимуществом (принцип старшинства).

Документ относится к группе «Соглашение». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

Настоящим Соглашением Стороны решили считать, что первым право удовлетворения своих требований из стоимости Имущества Залогодателю предъявляет Залогодержатель-2.

И так, покупая товар, мы, конечно же, рассчитываем, что приобретаем качественную технику, которая прослужит нам долгие годы, ну или уж, по крайней мере…

Любые торговые марки, знаки и названия товаров, служб и организаций, права на дизайн, авторские и смежные права, которые упоминаются, используются или цитируются на страницах Сайта, принадлежат их законным владельцам, и их использование здесь не дает вам право на любое другое использование.

https://www.youtube.com/watch?v=BXF21Go6MZE

Дополнена положениями о получении согласия уполномоченного лица на передачу имущества в залог, распределение прав между правопреемниками залогодателя (созалогодателями).

Вводится институт старшинства залогов, который в настоящее время представляет собой правила о последующем залоге.

В особых случаях допускается изменения старшинства. Это не популярная процедура, поскольку приоритетный кредитор ставит себя в невыгодное положение. Чтобы изменить порядок удовлетворения обязательств требуется согласие всех кредиторов.

По судебному акту судебный пристав изымает залог у залогодателя, накладывает арест на него и постановление об аресте направляет в соответствующий орган.

Далее, если это требуется, принимает необходимые меры по охране объекта недвижимости. Судебный пристав должен передать заложенное имущество или документы кредитору для реализации.

Продажу осуществляет также он по ходатайству залогодержателя.

Для данного типа залога порядок оформления идентичен стандартному. Особенностью является необходимость получить согласие от первого кредитора. Кроме того, инвесторы должны предоставлять сведения в полном объеме по предыдущему долговому обязательству заемщика. Если информация не предоставлена, второй инвестор вправе потребовать данные.

Гражданский кодекс ( ст 342 ГК РФ 2019 )

Расширено регулирование очередности удовлетворения требований созалогодержателей по последующим и предшествующим залогам. Требования удовлетворяются исходя из старшинства залогов, а если предметом залога выступает движимое имущество и даты возникновения залогов невозможно установить, то — пропорционально сумме требований залоговых кредиторов.

Последующий залог – это повторная отдача имущества (недвижимости, авто и др.), чтобы обеспечить выданные кредитором средства.

Ранее объект уже был оформлен в залог, и используется данная процедура для обеспечения различных обязательств.

В соответствие с нормами законодательства требования последующего залогодержателя выполняются из стоимости имущества, после того, как выполнены предшествующие.

Формы уведомлений о залоге движимого имущества для различных ситуаций (в частности, при возникновении или прекращении залога в силу договора или в силу закона) утверждены приказом Минюста России от 24.07.2013 № 127.

В соответствии с Законом о регистрации прав на недвижимость (ст.

31) в случае несвоевременной и неточной записи о всех существующих залогах недвижимого имущества в Едином государственном реестре прав, ответственность несет учреждение юстиции, осуществляющее регистрацию всех сделок с недвижимостью.

Залог прав участников юридических лиц

Всегда можно передать квартиру или автомобиль в новый залог. Не допускается он, если законом оговорено иное. При соглашении договора нельзя наложить запрет на повторный займ с обременением, но можно прописать условия, на которых он возможен.

Залогодатель несет обязанности по информированию также перед залогодержателями по предшествующим договорам. Однако эти обязанности существенно отличаются от похожих обязанностей перед последую щи м и залогодержателя м и.

Согласно абз. 1 п. 1 ст. 342 Гражданского кодекса Российской Федерации в случаях если имущество, находящееся в залоге, становится предметом еще одного залога в обеспечение других требований (последующий залог), требования последующего залогодержателя удовлетворяются из стоимости этого имущества после требований предшествующих залогодержателей.

Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога. Исключением являются случаи, когда это лицо знало или должно было знать о существовании залога. А вот на отношения залогодателя с залогодержателем отсутствие записи об учете никак не влияет (абз. 3 п. 4 ст. 339.1 ГК РФ).

Если последующий договор залога заключен с нарушением условий, предусмотренных для него предшествующим договором залога, о чем залогодержатель по последующему договору знал или должен был знать, его требования к залогодателю удовлетворяются с учетом условий предшествующего договора залога.

https://www.youtube.com/watch?v=-FJHqqTh4_E

Сервисный Центр (далее по тексту — СЦ) играет одну из главнейших ролей в цепочке движения товара, в котором потребителем в течение гарантийного срока…

")

")

")