Несмотря на то, что практически вся трудовая деятельность военнослужащих подчиняется строгому графику внутри военной части, иногда в их жизни случаются командировки.

Правильное заполнение рапорта на командировку по образцу позволит вам не только в кратчайшие сроки приступить к выполнению указаний командира в другой местности или военной части, но и своевременно получить необходимые денежные средства.

Решение об убытии сотрудника части (военнообязанного) по служебной необходимости за периметр военной части относится только к компетенции командира или начальника части. Служебной поездкой считается:

- выполнение персонального задания военнослужащим вне места его постоянной дислокации;

- убытие в другую часть в случае временного расквартирования воинской части, являющейся для рядового или офицерского состава регулярным местом несения службы.

По каким бы соображениям вас не отправляли в командировку, чтобы приступить к выполнению поставленной задачи, в первую очередь, необходимо написать рапорт на командировку. Если вы сомневаетесь в правильности составления этого документа, можете в интернете.

- Служебная поездка

- Составляем заявление

- Законодательная база

- На изменение дат

- Какую ставить дату

- О выдаче денег подотчет

- Заявление на командировку: образец заявки на выдачу аванса на командировочные расходы, как правильно написать текст для возмещения затрат?

- Нужно ли составлять для получения возмещения командировочных расходов?

- Кто может оформить?

- Как правильно написать заявку на выдачу аванса?

- Скачать образец

- Как получить аванс на командировочные расходы – образец заявления на командировку для возмещения зат

- Порядок выдачи аванса на командировку и командировочные расходы в подотчет

- Как получить деньги подотчет?

- Как оформить заявление?

- В какие сроки нужно отчитаться о командировочных расходах?

- Схемы корреспонденций счетов

- Корреспонденция счетов:

- Оформление командировочных документов, расчет командировочных расходов

- Когда выплачивать аванс — до или после командировки?

- Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

- Заполнение командировочного удостоверения

- Как заполнить авансовый отчет

- 1. Транспорт

- 2. Найм жилья

- 3. Представительские расходы

- Размер суточных

- Документы, утверждающие размер суточных

- Расчет командировочных

- Пример

- Ошибки в расчете суточных

- Оплата выходных и переработок в командировке

Служебная поездка

Для выполнения различного рода производственных задач в некоторых случаях работнику или работникам организации необходимо покинуть свое определенное трудовым договором и должностной инструкцией место и уехать в другой населенный пункт. В таком случае говорят о служебной поездке или командировке.

Командировка позволяет решить самые разнообразные задачи:

- провести обучение или повышение квалификации сотрудника/сотрудников организации;

- поучаствовать в заседании, конгрессе, конференции;

- провести аудит филиала или иного удаленного структурного подразделения;

- транспортировать товарно-материальные ценности, пассажиров, груз и т.п.

Если режим работы сотрудника предполагает постоянное перемещение между населенными пунктами, например, работа водителя-экспедитора, то такая поездка не будет считаться командировкой.

За сотрудником, направленным в командировку, сохраняется его рабочее место и средний заработок. Кроме того, командировочные расходы подлежат возмещению в порядке, установленном ст. 166 Трудового кодекса РФ.

В организациях, как правило, разрабатывается нормативный локальный акт (Положение о служебных поездках), который также регламентирует порядок направления работника в командировку, необходимость оформления тех или иных документов, а также порядок возмещения расходов.

Направление работника в командировку всегда предполагает какую-то цель. Факт невыполнения цели предполагает неисполнение работником возложенных на него трудовых обязанностей и в некоторых случаях может стать причиной применения к работнику дисциплинарных мер.

Составляем заявление

Если сотрудником компании во время командировки допущен перерасход и израсходованы личные средства, можно написать заявление на возмещение понесенных расходов, приложив к нему подтверждающие документы. Образец заявления о возмещении командировочных расходов, подготовленный нашими специалистами, поможет сэкономить время на его составление.

Направить в командировку можно только сотрудника, с которым заключен трудовой договор. Дело в том, что трудовое законодательство не распространяется на лиц, с которыми у компании заключены гражданско-правовые договоры (ст. 11 ТК РФ). Значит, и командировками в понимании Трудового кодекса служебные поездки исполнителей по договорам гражданско-правового характера не являются.

– это необходимая составная часть успешной деятельности предприятия, так как не всегда все вопросы можно решить дистанционно. Во многих случаях требуется личное присутствие представителя предприятия для подписания договоров, передачи важной документации, проведения контроля за производственными процессами.

https://www.youtube.com/watch?v=qm6J7OQ8FYM

То есть командировка – это служебная поездка сотрудника на строго определенный срок с целью исполнения поручения руководства предприятия (ст. 166 ТК). Для этого администрация издает несколько документов, а работник пишет заявление на командировку.

Законодательная база

В соответствии со статьей 166 Трудового кодекса России командировкой является служебная поездка, в которую направляется сотрудник для выполнения своих обязательств. Перед сотрудником ставится конкретная цель и сроки выполнения.

Если человек имеет разъездной характер работы, то это не считается командировкой. Регламентируется вопрос по служебным поездкам Положением №749 от 13.10.08 года.

Заявление на командировку подается работником на имя руководства компании. Каждый человек должен несколько изменить условия поездки, например, изменить дату выезда или попросить выдать деньги подотчет.

Каждый такой процесс сопровождается особенностями и нюансами при оформлении. Поэтому нужно изначально ознакомиться со всем вопросами.

На изменение дат

Перенос поездки со стороны работодателя возможен как на конкретный срок, так и на неопределенный. И возможно это по нескольким причинам. Например, болезнь или семейные обстоятельства. Именно в этом случае все денежные средства, если выдача уже происходила, остаются у специалиста.

Обоснование переноса даты лучше написать в заявлении. Это не является обязательным, но носит желательный характер.

В документе указываются все причины, позволяющие отсрочить время поездки. На основании заявления переносятся сроки и решаются вопросы о возврате выданных денежных средств.

Процесс направления в командировку должен корректно оформляться по документам. Грамотное оформление позволяет избежать спорных вопросов и денежных конфликтов.

Какую ставить дату

День отбытия работника в командировку – это дата отправления транспортного средства, на котором работник собирается передвигаться в служебной поездке.

Это говорит о том, что ориентироваться заявителю при написании заявления следует на приобретенные билеты или график движения поездов, автобусов, самолетов или наводного общественного транспорта.

Продолжительность командировки определяет непосредственно сам работодатель (Положение от 13 ноября 2008 г., в редакции 29 июля 2020 г.).

Он указывает количество дней для проведения работником в командировке в служебной записке. На основании этой записки уже может издаваться приказ о командировании работника.

При этом заявление не пишется в день отбытия, а его следует составить за один или пару дней до уезда в служебную командировку.

Днем окончания командировки считают день прибытия транспорта, на котором перемещался командированный работник обратно, а не день выхода на работу.

Ведь, из командировки подчиненный может вернутся в выходной день, а выйти на работу – только в понедельник.

Дата прибытия также должна подтверждаться проездным документом – билетом, посадочным талоном. Все эти даты указываются в заявлении на командировку, а дата составления заявления может оказаться как ранней, так и поздней.

Это говорит о том, что заявитель может подать заявление либо до уезда в служебное задание, либо по приезду. Все зависит от договоренности с работодателем, когда начальство решит начать выплату командировочных средств.

Бывает так, что сотрудник изначально тратит свои личные средства, а затем работодатель ему все возмещает.

Но в большинстве своем выдается сперва аванс, а затем остаток суммы по итогам работы – вот почему дата составления заявления и даты начала и конца командировки могут не совпадать.

О выдаче денег подотчет

Любая организация позволяет человеку перед командировкой получить денежные средства под отчет. Для этого необходимо подать заявление установленного образца.

Документ необходим не только для подтверждения факта передачи денег, но и позволяет обязать гражданина предоставить отчетную документацию.

https://www.youtube.com/watch?v=uVGk9ft_Yhc

Официальный документ направляется на имя руководства, но обрабатывается заявка бухгалтерией.

В справке проставляется отметка об отсутствии долговых обязательств перед предыдущими поездками.

Заявление на командировку: образец заявки на выдачу аванса на командировочные расходы, как правильно написать текст для возмещения затрат?

Направление работника на выполнение трудовой функции, обусловленной служебным заданием, не по месту его постоянной работы непосредственно связано с расходами направляющего предприятия (организации).

Представленные траты состоят из выплаты командированному сотруднику заработной платы за весь период служебной поездки, оплаты проезда и проживания в месте направления, покрытие суточных расходов и др. (компенсация сверхурочных работ, ночных смен и пр.).

Все обусловленные растраты оформляются и подтверждаются документами строгой отчетности, в том числе и заявлениями на командировочные расходы.

Нормативное регулирование указанного вопроса осуществляется в соответствии с Трудовым и Налоговым кодексами России, а также Положениями № 922 и №749, утвержденными Постановлениями Правительства РФ от 24 декабря 2007 года и 13 октября 2008 года соответственно.

Нужно ли составлять для получения возмещения командировочных расходов?

Законом на работодателя возлагается обязательство по выдаче работнику, направленному в служебную поездку, аванса на командировку (п. 10 Положения №749 и статья 168 Трудового кодекса Российской Федерации). Как выдается аванс, читайте здесь.

Такая выплата производится бухгалтерией направляющего предприятия (организации) на основании соответствующего приказа руководства, а также заявления от самого командированного сотрудника и включает в себя суммы на покрытие проезда, проживания, суточных трат. Может выдаваться наличными или на карту командировочного лица.

Для получения выплат работником, направленным на выполнение служебного задания не по месту постоянной работы, начальник должен оформить приказ.

Как оформить служебное задание, читайте здесь.

Именно этот документ является главным основанием для выдачи средств из кассы компании или произведения безналичных перечислений на банковскую карту трудящегося.

Издается такой приказ перед поездкой и должен подаваться в бухгалтерию вместе с заявлением от сотрудника на получение аванса на командировочные расходы.

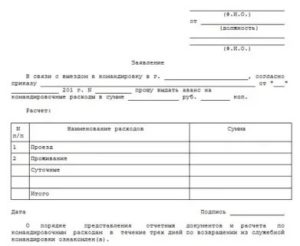

В представленном заявлении содержатся сведения о месте направления, датах поездки, данные о приказе о направлении, сумма аванса, необходимая к выдаче и конкретизирующая постатейные расходы смета.

Допускается оформление сметы отдельным документом, составленным уполномоченным на такие действия работником направляющего предприятия (организации (как правило, бухгалтера).

Кто может оформить?

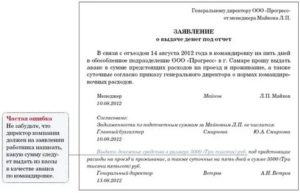

Заявление на выдачу авансового платежа, связанного с направлением работника в служебную поездку, составляется в свободной форме на фирменном бланке направляющей компании (при его наличии), однако должно содержать всю необходимую информацию для обоснования надобности проведения соответствующего платежа на командировочные расходы.

Написать представленную бумагу должен сотрудник, который направляется приказом начальства в командировку. Руководитель предприятия (организации) визирует заявление, чем подтверждает согласование суммы авансового платежа.

Также на указанном документе ставится подпись бухгалтера (свидетельствует о закрытии работником отчетов по предыдущим поездкам).

Для детализации командировочных расходов в заявлении прописывается смета. Если принято решение о ее оформление отдельным документом, допустимо составление расчетов бухгалтером, а не командированным сотрудником.

Как правильно написать заявку на выдачу аванса?

Законодатель не выдвигает специальных требований к составлению представленного документа, что позволяет сотрудникам, которые по распоряжению начальства отправляются в поездку для выполнения трудовой функции не по месту постоянной работы, писать заявление в свободной форме.

https://www.youtube.com/watch?v=N3kmITxhAWU

Однако для того, чтоб бухгалтерия приняла такую бумагу, она должна содержать обязательные ведомости:

- Информация о приказе (распоряжении) направления в командировку (номер, дата);

- Дата отъезда и прибытия;

- Название города (в заграничных поездках также и страны) направления;

- Размер авансового платежа на командировочные затраты (цифрами и прописью);

- Разбивка суммы на отдельные статьи расходов (проживание, проезд и т.п.).

Допускается подача документа как написанного от руки, так и в печатном варианте.

Не принимаются заявления, которые не содержат необходимую информацию, не имеют визы начальства, не одобрены подписью бухгалтера, содержат исправления или ошибки.

Скачать образец

Скачать образец заявления о выдаче авансовой суммы на командировочные расходы – word.

Пример

Руководителю

ОАО «Органика»

Кашину В.Г.

Главного механика

Грибовского В.М.

Заявление

Как получить аванс на командировочные расходы – образец заявления на командировку для возмещения зат

См. данную форму в редакторе MS-Word

к Положению о служебных командировках

Проезд по маршруту

Проживание в гостинице

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Порядок выдачи аванса на командировку и командировочные расходы в подотчет

Служебные поездки сотрудников для выполнения трудовых функций вне постоянного места работы влекут за собой денежные затраты.

Командировки осуществляются по приказу работодателя и должны быть профинансированы за счет предприятия путем выдачи работнику аванса (часть 1 статьи 168 ТК РФ и пункт 10 Постановления Правительства России № 749 от 13 октября 2008 года).

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Как получить деньги подотчет?

Затраты на проезд к пункту назначения командировки, наем жилья на время пребывания не по месту постоянной работы, а также суточные расходы в соответствии со ст.168 Трудового кодекса покрываются работодателем.

Помимо этого, если служебная поездка подразумевает расходование дополнительных финансов (например, приобретение командированным механиком запчастей для осуществления ремонта техники), аванс должен включать в себя соответствующие дополнительные денежные суммы.

Аванс на командировку выдается в бухгалтерии предприятия, которое направляет работника в служебную поездку и может производиться как в наличной, так и в безналичной форме (на банковскую зарплатную карточку сотрудника).

Для того, чтоб работнику был выдан аванс на расходы, связанные со служебной поездкой, необходимо наличие одного из двух ниже представленных документа:

- Заполненная надлежащим образом форма Т-9 (или приказ начальника на фирменном бланке предприятия);

- Заявление на выдачу командировочных денежных средств, составленное работником и завизированное руководителем.

В случае, когда производится наличный расчёт, необходимо заполнение расчетного кассового ордера, который утвержден постановлением №88 Госкомстата РФ 18 августа 1998 года.

https://www.youtube.com/watch?v=EO9dOrvWsGA

Аванс выдается на руки самому командированному работнику по удостоверению личности (паспорт) либо его представителю при предъявлении заверенной нотариально доверенности.

Кассир предприятия (организации) прописывает словами в расчетном кассовом ордере выданную сумму.

После получения аванса сотрудник должен в присутствии кассира пересчитать всю сумму и поставить подпись в ордере в случае соответствия.

Безналичный расчет командировочного аванса разрешен в соответствии с письмом Министерства Финансов Российской Федерации №02-03-10/37209, письмом Казначейства №42-7.4-05/5.2-554 от 10 сентября 2013 года и регулируется локальным актом предприятия (организации) (коллективным трудовым договором).

При безналичном расчете приказ начальства на выплату аванса на служебную поездку передается в бухгалтерию предприятия (организации) и является основанием для перевода рассчитанной суммы на зарплатную карту работника.

В случаях, когда выданных средств не хватило на предусмотренные сметой расходов по командировке растраты, работник использует личные средства, а по возвращению из служебной поездки указывает в отчете дополнительные траты.

Предприятие обязано возместить сотруднику все подтвержденные расходы, на оплату которых не хватило авансового платежа.

Важно! Выдача аванса на командировку является обязательным условием направления работника в служебную поездку.

Даже в случае наличия письменного согласия сотрудника о возмещении понесенных в связи с командировкой растрат после возвращения на постоянное место работы, работодатель может быть привлечен к административной или уголовной ответственности.

Как оформить заявление?

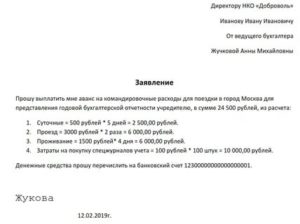

Для получения командировочного аванса работником составляется заявление на выдачу средств в связи со служебной поездкой.

Документ должен соответствовать общим правилам оформления рабочей документации – состоять из шапки, основной части и заключения.

Заявление на аванс на командировку составляется работником на имя начальника.

В основной части указываются данные приказа о направлении в командировку (номер, дата), период служебной поездки, сумма авансового платежа с расписанными основными статьями расходов (на проживание, проезд, суточные траты).

Также сотрудник, от имени которого составляется заявление, должен указать, что ознакомлен с обязанностью отчитаться о растратах аванса в течении трех рабочих дней после возвращения с поездки.

В конце документа проставляется дата составления, подпись и виза начальства.

Без последнего пункта заявление считается не действительным для совершения бухгалтерских операций.

Скачать образец заявления на получение аванса на командировку – word.

В какие сроки нужно отчитаться о командировочных расходах?

Отчет о растрате командировочного аванса – это обязательный документ, сдача которого регламентируется ст.ст.313—314 Налогового кодекса РФ.

Представленный отчет должен быть составлен на специальном бланке №АО-1 и предоставлен работником в течении трех рабочих дней после окончания командировки (абз.2 п. 6.3 указания Банка России №3210-У от 11 марта 2014 года).

К указанному документу прикладываются документы, подтверждающие расходы: чеки, квитанции, проездные билеты и пр.

Чем подтвердить командировочные расходы, рассказано в данном видео:

Выдача аванса на командировку – это обязательный пункт, без выполнения которого направление работника в служебную поездку является незаконным.

Платеж может быть произведет путем выдачи наличных средств из кассы или безналичным переводом необходимой суммы на банковскую карту.

Все произведенные сотрудником растраты должны быть отражены в отчете по авансовому платежу и подтверждены документально.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

https://www.youtube.com/watch?v=M9OCnJBEcSU

Как отразить в учете организации затраты, связанные с направлением работника в командировку (на территории РФ), если этот работник будет представлять интересы организации в суде?

С целью представления интересов организации в суде работник организации направлен в служебную командировку на три дня. Работнику организации выдан денежный аванс на командировочные расходы из кассы организации в размере 15 000 руб. По возвращении из командировки работник представил авансовый отчет с подтверждающими документами на сумму 13 500 руб., в том числе:

— суточные за три дня командировки — 3000 руб. (в соответствии с коллективным договором организации суточные составляют 1000 руб. в день);

— затраты на проезд — 4500 руб. (в том числе НДС 686,44 руб.);

— затраты на проживание — 6000 руб. (в том числе НДС 915,25 руб.). Подтверждающие расходы документы (счет из гостиницы, билеты на проезд) оформлены на бланках строгой отчетности с выделением суммы НДС отдельной строкой.

Неизрасходованный остаток аванса внесен работником в кассу организации. Организация применяет метод начисления в налоговом учете.

Корреспонденция счетов:

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 Трудового кодекса РФ).

При направлении в командировку работнику гарантируется, в частности, возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации (ч. 1 ст. 168 ТК РФ, п.

11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749).

Порядок и размеры возмещения командировочных расходов определяются коллективным договором или локальным нормативным актом (ч. 4 ст. 168, абз. 2 п. 11 Положения об особенностях направления работников в служебные командировки).

Работнику при направлении его в командировку выдается денежный аванс для оплаты командировочных расходов (п. 10 Положения).

Согласно п.

26 Положения по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы.

[2]

Порядок ведения кассовых операций

Выдача наличных денег из кассы под отчет на расходы, связанные с осуществлением деятельности организации, производится по расходному кассовому ордеру на основании заявления подотчетного лица, составленного в произвольной форме.

Заявление должно содержать запись о сумме наличных денег и о сроке, на который выданы наличные деньги, личную подпись руководителя и дату (п. 6, пп. 6.3 п. 6 Указания Банка России от 11.03.

2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»).

В соответствии с абз. 2 пп. 6.3 п.

6 Указания Банка России N 3210-У авансовый отчет об израсходованных суммах представляется работником в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (что согласуется с п. 26 Положения). Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

https://www.youtube.com/watch?v=0V0HVpgY6_8

Прием неизрасходованных денежных средств от работника производится по приходному кассовому ордеру. При этом работнику в подтверждение получения наличных денежных средств выдается квитанция к приходному кассовому ордеру (п. 5, пп. 5.1 п. 5 Указания Банка России N 3210-У).

Налог на доходы физических лиц (НДФЛ)

Согласно п.

3 ст. 217 Налогового кодекса РФ при оплате работодателем работнику расходов на командировку на территории РФ в доход, подлежащий налогообложению, не включаются, в частности, суточные, но не более 700 руб. за каждый день нахождения в командировке на территории РФ, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы по найму жилого помещения.

В данном случае суточные, выплачиваемые работнику в соответствии с коллективным договором, превышают законодательно установленный норматив, не облагаемый НДФЛ. Таким образом, не облагаемая НДФЛ сумма суточных составляет 2100 руб. (700 руб. x 3 дн.).

Оформление командировочных документов, расчет командировочных расходов

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями.

Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма.

Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету.

Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

https://www.youtube.com/watch?v=6hApvOu5j58

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию.

Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной.

В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д.

В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период).

Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце.

Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб.

Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы.

Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад.

Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

https://www.youtube.com/watch?v=WZzis0knnxM

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка.

Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа.

Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности.

Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.

инструкция слесаря механосборочных работ")

")

")