г. ___________

«__» __________ 2010 г.

__________________________, именуемый в дальнейшем «Жертвователь», действующий ________________________, с одной стороны, и специализированный фонд управления целевым капиталом __________, именуемый в дальнейшем «Фонд», в лице _____________, действующего на основании Устава, с другой стороны, в дальнейшем совместно именуемые «Стороны», заключили настоящий договор пожертвования (далее — Договор) о нижеследующем.

- 1. Предмет Договора

- 2. Получатели дохода от Целевого капитала и иные условия Пожертвования

- 3. Права и обязанности Фонда и Жертвователя

- 4. Прочие условия

- 5. Реквизиты сторон

- Некоммерческие поступления в НКО. Добровольные взносы и пожертвования: виды, особенности, как оформить

- Виды добровольных взносов и поступлений

- Взнос на уставную деятельность

- Взнос на мероприятие

- Целевое финансирование

- Гранты

- Поступления в Благотворительные Фонды

- Поступления в НКО основанные на членстве

- Договор благотворительного пожертвования некоммерческой организации

- Договор по пунктам

- Согласование сторон

- 2. ПРЕДМЕТ ДОГОВОРА

- 3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И РАСХОДОВАНИЯ ПОЖЕРТВОВАНИЯ

- 4. ОТЧЕТНОСТЬ

- 5. ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

- 6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- 7. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- Пожертвования в некоммерческие организации

- Договор благотворительного пожертвования некоммерческой благотворительной организации

- 1. ОБЩИЕ ПОЛОЖЕНИЯ

- Договор пожертвования некоммерческой организации (НКО)

- Документ в .rtf:

- Порядок пожертвования

- Договор пожертвования

- Договор благотворительного пожертвования некоммерческой организации

- Договор о благотворительном пожертвовании — Договор дарения недвижимости и иных ценностей

- 1. Предмет Договора

- 2. Размер и порядок осуществления пожертвования

- 3. Права и обязанности Сторон

- 4. Срок действия Договора

- 5. Ответственность Сторон

- 6. Прочие условия

- 7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

- А К Т №

- Пожертвование некоммерческой организации: 9 обязательных пунктов

- Общая вводная и актуальная информация по теме

- Договор пожертвовании некоммерческой организации денежных средств: особенности и правила 2020 года

- Пример от юристов сайта «Юридическая скорая помощь»

- Налогообложение пожертвований некоммерческим организациям в 2020 году

- Учет пожертвований в некоммерческой организации

1. Предмет Договора

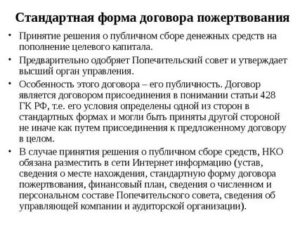

1.1. Жертвователь в соответствии с Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» передает в собственность Фонду, а Фонд принимает пожертвование в виде денежных средств в размере ______________ (________________________) (далее — Пожертвование) для целей, указанных в п. 1.3 настоящего Договора.

1.2. Выплата суммы Пожертвования осуществляется Жертвователем в течение __________ дней с даты подписания настоящего Договора путем перечисления денежных средств _______________________________________ (указать, куда перечисляются средства).

1.3. Пожертвование передается на формирование (пополнение) целевого капитала, сформированного в соответствии с решением Правления Фонда (Протокол N ___ заседания Правления Фонда от _________________) и Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», именуемого далее «Целевой капитал».

2. Получатели дохода от Целевого капитала и иные условия Пожертвования

2.1. Получателем дохода от Целевого капитала является _____________________________.

2.2. Целью использования дохода от Целевого капитала является ____________________________________________________________________________________.

2.3. В случае расформирования Целевого капитала и ликвидации Фонда Пожертвование по усмотрению Фонда:

1) передается другой некоммерческой организации на формирование или пополнение сформированного целевого капитала, доход от которого направляется на цели, аналогичные указанным в п. 2.2 настоящего Договора;

2) передается _____________________________ на цели, предусмотренные пунктом 2.2 настоящего Договора.

3. Права и обязанности Фонда и Жертвователя

3.1. Фонд обязуется:

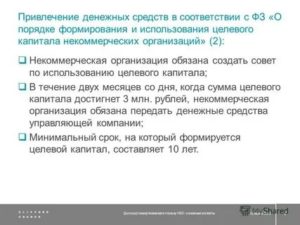

3.1.1. Осуществлять целевое использование Пожертвования в соответствии с настоящим Договором и Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

3.1.2.

Обеспечить путем размещения на сайте ___________________в сети Интернет свободный доступ любым заинтересованным лицам к ознакомлению с Уставом Фонда и свидетельством о внесении записи о Фонде в Единый государственный реестр юридических лиц, со сведениями об адресе (месте нахождения) постоянно действующего исполнительного органа Фонда, с финансовым планом Фонда, со сведениями об управляющей компании и аудиторской организации с указанием их наименований, адресов их постоянно действующих исполнительных органов; с информацией о величине административно-управленческих расходов некоммерческой организации, о доле указанных расходов, финансируемых за счет дохода от целевого капитала, с отчетом о формировании целевого капитала и об использовании, о распределении дохода от целевого капитала за три последних отчетных года или, если с момента формирования целевого капитала прошло менее трех лет, за каждый завершенный отчетный год с момента его формирования.

3.2. Жертвователь вправе получать информацию о формировании Целевого капитала и об использовании дохода от Целевого капитала.

4. Прочие условия

4.1. За невыполнение и/или ненадлежащее исполнение обязательств, предусмотренных настоящим Договором, Стороны несут ответственность в соответствии с законодательством РФ.

4.2. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до момента полного исполнения Сторонами всех обязательств, предусмотренных настоящим Договором.

4.3. Все споры и разногласия, возникающие в связи с исполнением настоящего Договора, Стороны разрешают путем проведения переговоров. В случае если Стороны не смогут прийти к взаимному соглашению, все споры и разногласия передаются на рассмотрение в суд в соответствии с законодательством РФ.

4.4. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

5. Реквизиты сторон

Жертвователь: Фонд: _________________ _____________

Некоммерческие поступления в НКО. Добровольные взносы и пожертвования: виды, особенности, как оформить

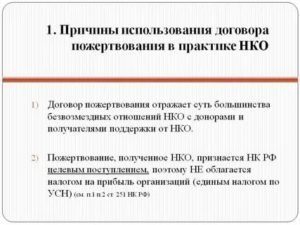

Добровольные взносы и пожертвования — это отдельный вид поступлений НКО, характерный именно для этой организационно правовой формы. В статье 251 Налогового кодекса РФ, определено, что они не подлежат налогообложению.

Другими словами, поступления добровольных взносов и пожертвований не являются налогооблагаемой базой. Путаницу вносит большое количество отдельных видов этих поступлений.

Даже по сути одинаковое поступление в АНО и Ассоциации звучит по разному.

Ниже Я опишу все подвиды этого поступления.

И зачем производят такие оплаты в НКО.

Но сейчас, рассмотрим признаки по которым можно определить, что поступление относится к добровольному взносу и пожертвованию:

- Оно не является выручкой, на его основании не предоставляются акт выполненных работ, товарные накладные, УПД (универсальный передаточный документ), счет-фактура и другие документы характерные для выручки.

Важно! Часто плательщик — юридическое лицо, само не понимает, какой перевод совершает. Сначала руководитель производит платеж, а потом требует акт выполненных работ, т.к. бухгалтеру надо «закрыть» сумму и должен быть подтверждающий документ.

Не должен! Юридические лица производят оплаты добровольных взносов и пожертвований в НКО за счет чистой прибыли, после оплаты своих налогов. Закрывающий или подтверждающий документ, не обязателен, достаточно платежного поручения с корректным основанием. Учесть в себестоимости такие расходы юридические лица не могут.

Это одна из причин, почему сами НКО с таких поступлений уже налоги не платят. Грубо говоря, такие средства попадают в НКО от:

-физических лиц, с доходов которых взимается НДФЛ.

-юридических лиц после уплаты налога на прибыль.

- Учет таких средств ведется на бухгалтерском счете 86 «Целевые поступления». Название счета отражает суть этого вида поступлений. НКО получает финансирование не за что-то, а на что-то. Что именно, определено в уставе некоммерческой организации и в большинстве случаев это социально-ориентированные целим. К ним относится спорт, наука, права граждан, благотворительность, культура, искусство, и.т.д.

- Суть этого вида поступлений близка к доверительному управлению капитала, физические и юридические лица предоставляют НКО свои средства, чтобы оно их использовало в обозначенном уставе направлении.

Важно! Направление использования средств в НКО не направлено на интересы плательщика или учредителей НКО, это запрещено, МИНЮСТ преследует такие действия. Направление интересов НКО лежит строго в социально-ориентированном направлении, согласно федеральному закону №7 о некоммерческих организациях.

Виды добровольных взносов и поступлений

Я начну с общих определений и самых простых.

Важно! Налоговые органы и МИНЮСТ первично определяют вид поступления по основанию платежного поручения, это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой и потом надо будет в рамках проверки доказывать обратное.

Во время отреагировать и отстоять свою позицию сложно. Намного проще не допускать ошибок с основаниями платежей.

Отвечу сразу на вопрос, как это происходит. Налоговая или МИНЮСТ имеют онлайн доступ на просмотр банковских счетов.

В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициирую проверку организации.

Исключение составляют благотворительные фонды, в рамках закона о благотворительной деятельности, все поступления, по умолчанию, признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО, применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней.

Теперь рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание, если не знаете как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Оно применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств, в рамках её устава.

После оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: » Добровольный взнос на развитие уставных целей некоммерческой организации. сумма. НДС не облагается».

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или любым доступным способом программу мероприятия. Которая обычно состоит из описания целей/проблемы, как они будут достигнуты/решены, необходимое количество средств. Обязательно указывается идентификатор мероприятия.

Примеры основания платежа:

Взнос на проведение некоммерческого мероприятия No131 «Очистка парка Измайлово», согласно уставным целям НКО.

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов публикуется на сайте или другом доступном месте, чтобы все вносители средств могли с ним ознакомиться. Публикация отчета не обязательна, но очень рекомендуема.

Её отсутствие говорит о непрозрачности использования средств, появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

Целевое финансирование

Прямое целевое финансирование, одним или ограниченным списком плательщиков.

Суть данной формы, что еще до предоставления финансирования обе стороны обсуждают все условия его предоставления и использования. Закрепляют их в договоре целевого финансирования.

Этот договор может называться по-разному, например:

• Договор благотворительной помощи

• Договор финансирования некоммерческого мероприятия

• Договор пожертвования

• Договор оказания помощи НКО

• Другие

Но все эти договора являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

• Указание плательщика целевого финансирования.

• Описание предмета договора, на какие именно цели предоставляется финансирование, в рамках уставных целей НКО.

• График финансирования

• Смета расходов для реализации предмета договора

• Описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.

• Форма акта о целевом использовании полученных средств

Важно! «Акт о целевом использовании полученных средств» нельзя принять к себестоимости, не путайте его с «Актом оказанных услуг».

Гранты

Также относятся к целевым поступлениям, очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет площадках.

Подробно гранты описаны в отдельной статье: Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особенные поступления.

Поступления в Благотворительные Фонды

Пожертвования. Отличительная черта БФ, любые поступления, даже без указания плательщика и основания платежа признаются пожертвованием. Это позволяет благотворительным фондам принимать «обезличенные» платежи или собирать средства просто в коробку.

Поступления в НКО основанные на членстве

НКО основанные на членстве: Общественные организации, Ассоциации, Союзы.

Обязательные членские взносы. Являются обязательным условием для членов организации, основанной на членстве. Первично, размер и сроки оплаты членских взносов регламентируются ежегодным собранием. Также может быть создано положение о членстве подробно регламентирующее права и обязанности членов НКО.

Отдельно, можно сказать, что в этих организациях существуют еще два основания для поступления:

Добровольный членский взнос. Когда член организации инициативно вносит на уставную деятельность дополнительные средства.

Добровольный взнос третьих лиц.

То же самое, что и обычный взнос на уставную деятельность, но с уточнением, что внес его не член организации.

Важно! Все добровольные взносы и пожертвования не являются выручкой НКО. Если Вы принимаете их наличными в кассу, применять ККМ (Кассовый аппарат) не нужно.

Договор благотворительного пожертвования некоммерческой организации

Тип документа: Договор даренияДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 8,9 кб

Данный документ заключается при передаче пожертвования одной благотворительной компанией, дугой организации некоммерческого типа. Таким документом доказывается факт передачи пожертвования, а также описываются все условия договора.

Участвовать в составлении такого договора могут компании, фирмы и предприятия, которые созданы в соответствии установленному законодательству.

Договор по пунктам

Настоящий документ состоит из нескольких пунктов, в которых прописана очень важная для обеих сторон информация:

- общая информация об участниках соглашения;

- описание предмета договора;

- принцип передачи и использования пожертвования;

- принципы предоставления отчетов;

- способы изменения и расторжения договора;

- заключение и реквизиты.

Согласование сторон

После изучения всех пунктов документа, стороны должны обдумать, насколько они согласны с его условиями и в случае возникновения разногласий, внести обоюдные изменения в договор.

После того как обе стороны полностью принимают условия соглашения, они указывают внизу документа свои реквизиты и закрепляют договор подписями.

Поскольку такой документ подписывается юридическими лицами, он должен быть заверен нотариально.

https://www.youtube.com/watch?v=lxOPBJu1EBU

Посмотретьвсе страницы

в галерее

Посмотретьвсе страницы

в галерее

Сохраните этот документ у себя в удобном формате. Это бесплатно.

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Благотворитель», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Организация», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. «» является некоммерческой организацией, созданной в соответствии с законодательством Российской Федерации.

1.2. Организация в соответствии с Уставом преследует цели .

1.3. Благотворитель является , ведущей свою деятельность на территории .

1.4. Целью настоящего Договора является взаимодействие Сторон настоящего Договора по осуществлению Благотворителем своих пожертвований.

1.5. На настоящий Договор распространяется действие ст.582 Гражданского кодекса Российской Федерации.

2. ПРЕДМЕТ ДОГОВОРА

2.1. Благотворитель безвозмездно передает Организации денежные средства (далее – Пожертвования) на цели, указанные в п.2.2. настоящего Договора, а Организация принимает Пожертвование и обеспечивает его целевое использование.

2.2. Благотворитель безвозмездно передает Организации Пожертвование на реализацию целей и задач Организация, предусмотренных Уставом.

3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И РАСХОДОВАНИЯ ПОЖЕРТВОВАНИЯ

3.1. Пожертвования передаются Благотворителем Организации путем безналичного банковского перевода на расчетный счет Организации, указанный в настоящем Договоре, разовых платежей.

3.2. Размер разовых платежей (Пожертвований) определяет Благотворитель в одностороннем порядке на свое усмотрение без согласования с Организацией.

3.3. Общая сумма Пожертвований по настоящему Договору не установлена.

3.4. Минимальный размер разового платежа составляет рублей, без налога НДС (не облагается).

3.5. Стороны договорились, что денежные средства, предоставляемые Благотворителем по настоящему Договору в качестве Пожертвования, должны расходоваться строго в соответствии с целевым назначением платежа, указанным в п.2.2. настоящего Договора.

3.6. Денежные средства, полученные Организацией от Благотворителя в качестве Пожертвования, но неиспользованные на цели, указанные в п.2.2. настоящего Договора, могут быть использованы на иные нужды Организации после положительного согласования с Благотворителем.

4. ОТЧЕТНОСТЬ

4.1. Организация представляет Благотворителю в письменном виде отчет об использовании Пожертвования ежемесячно, не позднее последнего дня месяца, следующего за отчетным.

5. ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА

5.1. Изменение и расторжение настоящего Договора возможны по соглашению Сторон. Соглашение об изменении или расторжении договора должно быть совершено в письменной форме.

5.2. Использование Пожертвования не в соответствии с указанными в п.2.2. настоящего Договора назначением дает право Благотворителю требовать отмены Пожертвования и его возврата.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Настоящий Договор вступает в силу с момента его подписания обеими Сторонами и действует до исполнения Сторонами своих обязательств по нему.

6.2. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.3. Все приложения к настоящему договору являются его неотъемлемой частью.

6.4. Настоящий договор составлен в двух экземплярах, по одному для каждой Стороны.

7. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Благотворитель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Организация

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

https://www.youtube.com/watch?v=8GUehLQ-E7s

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Пожертвования в некоммерческие организации

На странице представлена, актуальная в 2018 году, Форма договора благотворительного пожертвования некоммерческой благотворительной организации, заключаемый между юридическими лицами. Вы можете в любой момент скачать ее себе в формате .doc, .rtf или .pdf, размер файла документа составляет 8,1 кб.

Договор благотворительного пожертвования некоммерческой благотворительной организации

г. _______________

«_____» _______________ 2016 г.

______________________________ в лице ______________________________, действующего на основании ______________________________, именуемый в дальнейшем «Благотворитель», с одной стороны, и ______________________________ в лице ______________________________, действующего на основании ______________________________, именуемый в дальнейшем «Организация», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор» , о нижеследующем:

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1.

«____________________» является некоммерческой организацией, созданной в соответствии с законодательством Российской Федерации.

1.2. Организация в соответствии с Уставом преследует цели ______________________________.

1.3. Благотворитель является ____________________, ведущей свою деятельность на территории ____________________.

1.4. Целью настоящего Договора является взаимодействие Сторон настоящего Договора по осуществлению Благотворителем своих пожертвований.

1.5. На настоящий Договор распространяется действие ст.582 Гражданского кодекса Российской Федерации.

Договор пожертвования некоммерческой организации (НКО)

Общая сумма Пожертвований по настоящему Договору не установлена.

3.4. Минимальный размер разового платежа составляет __________ рублей, без налога НДС (не облагается).

3.5. Стороны договорились, что денежные средства, предоставляемые Благотворителем по настоящему Договору в качестве Пожертвования, должны расходоваться строго в соответствии с целевым назначением платежа, указанным в п.2.2. настоящего Договора.

3.6. Денежные средства, полученные Организацией от Благотворителя в качестве Пожертвования, но неиспользованные на цели, указанные в п.2.2. настоящего Договора, могут быть использованы на иные нужды Организации после положительного согласования с Благотворителем.

Документ в .rtf:

«Договор благотворительного пожертвования некоммерческой благотворительной организации».rtf (Rich Text Format)

Порядок пожертвования

1. Любое физическое или юридическое лицо может пожертвовать денежные средства на уставную деятельность «Русского афонского общества».

Эта деятельность предусматривает в том числе помощь афонским монастырям, скитам и кельям.

Пожертвование может быть также предназначено для целевых программ, осуществляемых Обществом в рамках своей уставной деятельности на Афоне, в России или в других странах.

1.1.

Если жертвователь — физическое лицо, для осуществления пожертвования необходимо: • ознакомиться с Договором (публичной офертой) о пожертвовании (текст Договора);

• пожертвовать денежные средства: для перечисления пожертвований можете использовать безналичный расчет, либо внести пожертвование наличными средствами в кассу Общества. При безналичном расчете использовать подготовленную квитанцию (скачать квитанцию).

Внимание! В случае самостоятельного заполнения чистой квитанции в графе «назначение платежа» обязательно указать «Добровольное пожертвование на уставную деятельность Общества. С условиями дог. № 1-А от 13.11.2012 ознакомлен и согласен. НДС не облагается».

1.2. Если жертвователь – юридическое лицо и сумма пожертвования превышает 3 000 рублей, в этом случае, согласно ст.

574 Гражданского кодекса РФ, юридические лица обязаны: • заключить с «Русским афонским обществом» в письменном виде двусторонний договор о пожертвовании (скачать «Договор с юридическим лицом»); • либо ознакомиться с Договором (публичной офертой) о пожертвовании и принять его условия (ст. 434, ст.437, ст.

438 ГК РФ);

• пожертвовать денежные средства: для перечисления пожертвований можете использовать безналичный расчет, либо внести пожертвование наличными средствами в кассу Общества. При безналичном расчете смотри образец заполнения платежного поручения (скачать образец платежного поручения).

2. Любой человек или юридическое лицо могут пожертвовать любому афонскому монастырю напрямую. Для этого нужно связаться с монастырем по телефону (телефонный справочник Афона) и узнать банковские реквизиты монастыря для осуществления денежного перевода. В этом случае жертвователь сам несет ответственность за получение монастырем соответствующих средств.

3. Наши банковские реквизиты

Региональная общественная организация «Русское афонское общество»

Regional public organization «Russian athos association» 115184, г. Москва, Средний Овчинниковский пер., д.

12 ИНН 7731281374 КПП 770501001 Р/с 40703978092000005104 (в евро) Р/с 40703810192000005104 (в рублях) «Газпромбанк» (Акционерное общество) К/с 30101810200000000823 БИК 044525823 Gazprombank (Joint-stock Company)

SWIFT: GAZPRUMM

Договор пожертвования

г. ___________

«__» __________ 2010 г.

__________________________, именуемый в дальнейшем «Жертвователь», действующий ________________________, с одной стороны, и специализированный фонд управления целевым капиталом __________, именуемый в дальнейшем «Фонд», в лице _____________, действующего на основании Устава, с другой стороны, в дальнейшем совместно именуемые «Стороны», заключили настоящий договор пожертвования (далее — Договор) о нижеследующем.

Договор благотворительного пожертвования некоммерческой организации

Получателем дохода от Целевого капитала является _____________________________.

2.2. Целью использования дохода от Целевого капитала является ____________________________________________________________________________________.

2.3. В случае расформирования Целевого капитала и ликвидации Фонда Пожертвование по усмотрению Фонда:

1) передается другой некоммерческой организации на формирование или пополнение сформированного целевого капитала, доход от которого направляется на цели, аналогичные указанным в п. 2.2 настоящего Договора;

2) передается _____________________________ на цели, предусмотренные пунктом 2.2 настоящего Договора.

Договор о благотворительном пожертвовании — Договор дарения недвижимости и иных ценностей

г. ________ «___» ___________ 20___г.

Некоммерческая организация «Благотворительный фонд», именуемая в дальнейшем «Благотворитель», в лице ________________________________.

, действующего на основании ________, с одной стороны, _________ (НАЗВАНИЕ ОРГАНИЗАЦИИ надо писать полностью), именуемый в дальнейшем «Благополучатель», в лице ___________________________, действующего на основании ________, с другой стороны, именуемые совместно в дальнейшем «Стороны», заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1.

Благотворитель передает в целях осуществления благотворительной деятельности, а Благополучатель принимает благотворительное пожертвование для использования последнего в соответствии с уставными целями деятельности Благополучателя, а именно: на организацию мероприятий, направленных на __________________________________( необходимо написать, на какие цели направлены мероприятия в соответствии с уставными документами организации и целями проекта, а также в соответствии со статьей 2 «Цели благотворительной деятельности» Федерального закона № 135-ФЗ от 11.08.1995г. «О благотворительной деятельности и благотворительных организациях. Каждая организация должна сама выбрать свою цель проекта, отвечающую Закону.).

1.2. Благополучатель обязан использовать полученное от Благотворителя благотворительное пожертвование в течение 6-ти месяцев с момента их поступления на свой расчетный счет.

2. Размер и порядок осуществления пожертвования

2.1. Сумма благотворительного пожертвования составляет ___________ (__________прописью сумму указать) рублей, включая все применимые налоги.

2.2. Благотворитель направляет денежные средства, предусмотренные в пункте 2.1. настоящего Договора, путем их перечисления на расчетный счет Благополучателя в течение 80-ти календарных дней со дня подписания настоящего Договора.

3. Права и обязанности Сторон

3.1. Права и обязанности Благотворителя:

3.1.1. Благотворитель принимает на себя обязательство передать Благополучателю благотворительное пожертвование в соответствии с Письмами Благополучателя, которые являются неотъемлемой частью настоящего Договора.

3.1.2. Благотворитель имеет право осуществлять контроль за использованием Благополучателем полученного благотворительного пожертвования.

3.2. Права и обязанности Благополучателя:

3.2.1. Благополучатель обязуется принять от Благотворителя благотворительное пожертвование в соответствии со своими Письмами.

3.2.2. Благополучатель обязуется предоставить Благотворителю отчет по использованию благотворительного пожертвования, включая копии счетов, счетов-фактур, накладных, платежных поручений и актов приема-передачи и выполненных работ, не позднее _________________ 20___г. Отчет должен содержать краткий анализ целевого использования благотворительного пожертвования.

3.2.3. Благополучатель обязуется использовать полученное от Благотворителя благотворительное пожертвование в соответствии со своими Письмами и условиями настоящего Договора.

3.3. Стороны обязуются не разглашать конфиденциальную информации. О деятельности друг друга.

4. Срок действия Договора

4.1. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до полного исполнения Сторонами своих обязательств.

4.2. Благотворитель вправе расторгнуть настоящий Договор, уведомив об этом Благополучателя не позднее 1 (Одного) месяца до предполагаемой даты расторжения.

4.3. Благополучатель вправе расторгнуть настоящий Договор только с письменного согласия Благотворителя.

5. Ответственность Сторон

5.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

5.2. В случае использования Благополучателем средств, переданных в рамках настоящего Договора, не в соответствии с назначением, указанным в п.1.1.

настоящего Договора, Благотворитель имеет право расторгнуть настоящий Договор и потребовать возврата перечисленных средств.

Благополучатель обязан в этом случае вернуть денежные средства в 10-дневный срок с даты письменного требования Благотворителя.

6. Прочие условия

6.1. Стороны обязаны незамедлительно уведомлять друг друга в случае изменения почтовых или банковских реквизитов, указанных в настоящем Договоре.

6.2. Настоящий Договор составлен и подписан в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

6.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему Договору должны быть составлены в письменной форме, подписаны Сторонами и заверены печатями.

6.4. Все споры, возникающие по настоящему Договору, Стороны будут разрешать путем переговоров.

https://www.youtube.com/watch?v=gA9Ysyldy_s

Если Стороны не достигнут соглашения в ходе переговоров, то споры подлежат рассмотрению в Арбитражном суде ___________________.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Благотворитель Благополучатель

«УТВЕРЖДАЮ»

Руководитель организации

_____________Ф.И.О.

«____» _______ 20___г.

А К Т №

г.__________ «____» ____________ 20____г.

Комиссия в составе:

составила настоящий акт о том, что благотворительная помощь от Некоммерческой организации «Благотворительный фонд» на сумму ___________________ рублей была израсходована на следующие цели:

| № п/п | Наименование/Цель расходования средств | Сумма(в руб.) | Наименование первичных учетных документов |

| № платежного поручения, кассовый (товарный чек) | Счет, договор, счет-фактура, накладная или акт выполненных работ |

ИТОГО:

Заверенные подписью уполномоченного лица и печатью организации копии первичных учетных документов прилагаются.

Председатель комиссии

Члены комиссии

Пожертвование некоммерческой организации: 9 обязательных пунктов

Пожертвование некоммерческой организации (НКО), в роли которой, согласно 1 пункту 2 статьи Федерального закона №7, принятому 12 января 1996 года (ФЗ «О некоммерческих организациях») законодатель признаёт юридическое лицо, не ставящее основной целью извлечение прибыли, а также, не распределяющее имеющуюся прибыль между участниками НКО – безвозмездная передача в общеполезных целях любых материальных благ, не запрещённых действующим законодательством Российской Федерации.

Проще говоря, в качестве одаряемой стороны в подобных сделках дарения в 2020 году по-прежнему должна выступать организация, не преследующая цель зарабатывания денег.

Общая вводная и актуальная информация по теме

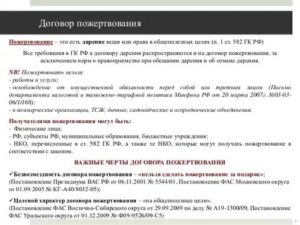

Постоянные читатели нашего сайта «Юридическая скорая помощь» наверняка помнят, что, исходя из информации, изложенной в 582 статье Гражданского кодекса Российской Федерации, пожертвованием признаётся любая сделка безвозмездной передачи имущества, прав или обязанностей в общедоступных целях.

Нет времени вникать в юридические нюансы? Спросить юриста — быстрее, чем читать! Получите БЕСПЛАТНУЮ онлайн консультацию от лучших специалистов в сфере Права — прямо сейчас!

При этом, за организациями-благополучателями, при использовании ими подарка, ведётся «двойной контроль» осуществляемый:

- Самим благотворителем, который, согласно условиям договора пожертвования, имеет законное право изъять переданные им блага, если он обнаружит нарушение соглашения или благополучатель откажется предоставлять ему соответствующий отчёт о фактическом использовании дара;

- налоговым органом, в который одаряемая сторона (НКО) обязана регулярно предоставлять информацию о доходах, принятыми ею в качестве пожертвований.

Согласно действующему законодательству, состоянием на лето 2020 года – к некоммерческим организациям законодатель относит:

- союзы и ассоциации;

- различного рода фонды;

- потребительский кооператив;

- учреждения;

- религиозные, а также общественные организации.

В свою очередь, к источникам через которые НКО может быть профинансирована – относятся:

- пожертвования;

- взносы членов и учредителей;

- доходы от ценных бумаг;

- доходы от реализации услуг и товаров;

- другие поступления, которые не запрещены действующим законодательством РФ.

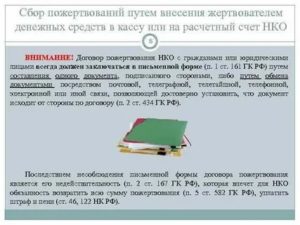

Сразу отметим, что договор пожертвования с НКО или же некоммерческой организацией – рекомендуется заключать в простой письменной форме. Это даёт жертвователю возможность осуществлять контроль за использованием его дара по назначению.

https://www.youtube.com/watch?v=KcgKqdW4SuU

Сам же договор должен содержать следующую информацию:

- наименование документа (договор добровольного пожертвования НКО);

- описание предмета соглашения;

- место, а также точная дата составления документа;

- список обязанностей и прав каждой из сторон;

- срок, способ предоставления дара, а также его использования;

- принцип отчётности;

- перечень иных условий (к примеру, в договор можно включить список оснований для расторжения соглашения, его изменения и порядок урегулирования споров);

- реквизиты сторон;

- подписи благополучателя и благотворителя.

Договор дарения дачи — бланк 2020 года

Стоит отметить, что соглашение должно быть обязательно подписано сторонами или их законными представителями, имеющих на руках заверенные нотариусом доверенности для совершения подобных действий. В противном случае – сделка будет считаться ничтожной!

Кроме того, рядом с подписями должна быть проставлена и официальная печать некоммерческой организации.

Договор пожертвовании некоммерческой организации денежных средств: особенности и правила 2020 года

В приведённом выше списке видно, что в качестве одного из возможных предметов дарения-пожертвования некоммерческой организации – могут выступать денежные средства, которые жертвователь может передать одним из таких способов:

- наличными при заключении договора пожертвования или в установленный в соглашении срок;

- безналичным расчётом, перечислив указанную в документе сумму на расчётный счёт организации.

В случае выбора второго варианта – деньги могут быть перечислены как со счёта благотворителя, так и путём внесения наличных на указанные в договоре реквизиты. При этом, законодатель не обязывает жертвователя заключать письменное соглашение при таких перечислениях.

При совершении пожертвования денежных средств на счёт некоммерческой организации – даритель имеет право указать в переводе следующую информацию:

- фактическую цель использования перечисляемой суммы (на пополнение или формирование капитала организации);

- сумму пожертвования и валюту, в которой она перечисляется;

- сферу, в которой должны быть реализованы данные деньги;

- кто именно будет являться распорядителем перечисляемых денежных средств;

- срок, на который будет сформирован целевой капитал (обычно, не менее 10 лет);

- в какую отрасль будет направлен доход, который будет получен от использования целевого капитала (тут можно указать проект, ради которого данный целевой капитал формируется).

Также, стоит отметить, что отчёт об использовании полученных некоммерческой организацией денежных средств компания может предоставлять как в открытом доступе (например, выставляя его на своём официальном сайте), так и направляя его лично благотворителю.

Пример от юристов сайта «Юридическая скорая помощь»

Руководитель организации ООО «СтройЛит», занимающейся поставками строительного инструмента, Алиев Пётр Иванович, принял решение пожертвовать от лица своей компании денежные средства в размере 500 000 российских рублей в пользу детского реабилитационного центра «Лучик света».

В результате им был составлен и заключён соответствующий договор пожертвования некоммерческой организации, согласно условиям которого – благополучатель должен был потратить полученные средства на приобретение необходимых детям медицинских лекарств. При этом, получатель денег брал на себя обязанность предоставлять необходимые отчёты, начиная с 6 месяца, осуществляя их публичное размещение на странице официального сайта организации.

Через полгода директор центра, согласно условиям договора, действительно разместил подробный отчёт. Однако, в нём было указано, что часть денег пошла не на медикаментозные препараты, а на благоустройство основного административного здания центра, что в корне перечило назначению использования этих самых средств.

В итоге, благотворитель подал иск в суд и договор пожертвования был расторгнут. При этом, денежные средства в полном объёме вернулись на счёт жертвователя, а в отношении директора центра было начато служебное расследование, в результате которого он был уволен.

Налогообложение пожертвований некоммерческим организациям в 2020 году

Согласно действующему законодательству, а именно – 251 статье Налогового кодекса Российской Федерации – при выделении налоговой базы целевые поступления не учитываются. Однако, есть среди них и такие, которые направлены на фактическое ведение деятельности, которая указана в самом Уставе НКО или поступления, которые используются по назначению жертвователя.

https://www.youtube.com/watch?v=Wt4eFauW2oA

Таким образом, если некоммерческая организация принимает пожертвования для настоящего ведения уставной деятельности (или в случае, если целевое назначение было определено «дарителем») – такой доход не будет облагаться налогом на прибыль.

Итак, если Вы хотите, чтобы полученные средства не были включены в налоговую базу и, как следовательно – не облагались налогом, рекомендуем Вам выполнить все нижеперечисленные условия:

- указать и описать подробно предмет договора пожертвования, определив его именно как пожертвование, а не дарение;

- обозначить цель использования, передаваемых средств или других благ;

- обязать некоммерческую организацию вести отдельный бухучёт доходов-расходов и пр.

В случае несоблюдения перечисленных условий НКО – полученное пожертвование будет включено в налоговую базу и с него будет исчислен соответствующий налог на прибыль.

Давайте рассмотрим список документов, которые могут выступить подтверждением того, что принятый дар относится к пожертвованиям и используется по назначению:

- договор добровольного пожертвования, составленный в простой письменной форме;

- документы, подтверждающие расходы;

- платёжка, в которой указано назначение перечисляемой суммы, если в качестве пожертвования выступают денежные средства.

Помните, что по окончании налогового года НКО, принявшая пожертвование – обязана предоставить соответствующий отчёт об его использовании в территориальный налоговый орган.

Учет пожертвований в некоммерческой организации

Как и во всех остальных случаях, некоммерческая организация, принявшая пожертвование – обязана вести соответствующих бухгалтерский учёт, формируя отчётность в порядке, установленном нормами и требованиями действующего законодательства Российской Федерации. Таким образом, бухгалтерская отчётность должна отражать предпринимательскую и уставную деятельность учреждения.

При этом, каждая НКО обязана утвердить свою форму бух отчётности с учётом рекомендаций Министерства финансов Российской Федерации. В том случае, если организация, принявшая дар, не ведёт предпринимательскую деятельность – в бухотчёте не указываются такие позиции:

- пояснительные сведения;

- информацию о движении денежных средств;

- данные об изменениях капитала;

- приложение к бухгалтерскому балансу.

Также, напоминаем, что все доходы, а также расходы – указываются в бухгалтерской отчётности (пожертвования должны быть указаны как «прочие расходы»).

Ваш вопрос — наш Ответ

Добрый день. Я – предприниматель с отлично налаженным бизнесом. Хочу пожертвовать немного денег местному детскому дому. А, потому, назрел вопрос – нужно ли составлять письменный договор пожертвования, прописывая в нём цель назначения денежных средств. Просто, фактически, мне не важно, на какие именно детские нужды будут потрачены деньги. Здравствуйте. Пожертвование денег детскому дому можно совершить 2 способами: перечислить средства на расчётный счёт организации или заключить договор. При этом, у Вас есть законное право не указывать цель применения, пожертвованных вами денежных средств. Достаточно указать в примечании «Денежные средства на осуществление уставной деятельности (наименование учреждения)». Здравствуйте. Меня зовут Виктор и я директор детского дома творчества. Недавно нам пожертвовало деньги физлицо, установив в качестве их цели назначения «на реставрацию административного здания». При этом, в данный момент, в средствах нуждаются больше классы, чем мы. В них нет нормальной мебели и оборудования для проведения занятий. Вопрос: могу я приобрести новое оборудование вместо ремонта на пожертвованные деньги? Естественно, под свою ответственность. Благодарю. Здравствуйте, Виктор. Для того чтобы законно изменить цель назначения пожертвованных Вашей НКО денег – обратитесь к благотворителю с письменным заявлением, доставив письмо лично и объяснив ему при личной встрече причины, по которым Вы считаете, что деньги будут эффективнее потрачены именно на оборудование.В противном случае, благотворитель может расторгнуть договор пожертвования некоммерческой организации и лишить Вас денег и работы. Пожалуйста, действуйте в рамках закона.

")

. Вариант 2")

")

")