Расчеты по инкассо – это банковский процесс, с помощью которого финансовое учреждение-эмитент, основываясь на поручении, счете клиента и расчетных бумагах, выполняет операции по получению денежных средств от плательщика. Чтобы выполнять взыскание инкассо, банку-эмитенту разрешено привлечение прочих структур, выступающих исполнительными банками.

- Особенности расчетов

- Каким бывает инкассо

- Кто участвует в расчетах по инкассо

- Чем характеризуется процесс инкассации

- Какими преимущества и недостатками отличаются расчеты по инкассо

- Что такое инкассовое поручение?

- Схема расчета через инкассо

- Для чего используют инкассовые поручения

- Инкассовое поручение – что это — 2020

- Бланк платежного документа

- Особенности составления

- Как заполнить

- Инкассовое поручение

- Для чего необходимо инкассовое поручение

- В каких случаях востребован данный документ

- Что нужно сделать, чтобы «схема» заработала

- Кому интересна инкассовая форма расчетов

- Правила оформления и составление инкассового поручения

- Что такое инкассовое поручение и кто его выставляет?

- Инкассовое поручение – что это?

- Выставление инкассо в банке

- Инкассовые поручения налоговых органов

- Что такое инкассовое поручение

- Образец заполнения

- Инкасовое поручение. Что это и зачем оно нужно?

- Что такое инкассовое поручение?

- Особенность оплаты по инкассовым поручениям

- Как правильно заполнить инкассовое поручение?

Особенности расчетов

Данное понятие используется на следующих основаниях:

- При наличии платежных взысканий, чья оплата может выполняться при наличии распоряжения от плательщика (акцептованного документа) или же без бумаги (безакцептный способ).

- В случае использования инкассовых поручений, где форма расчетов не предполагает необходимости использования распоряжения плательщика (бесспорный тип).

Сущность расчетов по инкассо предполагает наличие требований оплаты и инкассовых распоряжений от получателя денег (взыскателя) в отношении счета плательщика посредством финансового учреждения, занимающегося обслуживанием получающей стороны.

Определение инкассо простым языком предполагает форму оплаты товаров и услуг покупателем в пользу продавца, но выполнением всех необходимых процедур занимаются банковские учреждения сторон сделки.

Основываясь на статьях ГК РФ, схема инкассо обязует организацию-эмитента по распоряжению клиента выполнять процедуры, требуемые для акцепта платежа или перевода денежных средств плательщиком – покупателем.

Данный порядок имеет важное отличие от прочих вариантов безналичного расчета – распоряжение для проведения процедуры дает получатель денежных средств, но не сторона, совершающая оплату.

Каким бывает инкассо

Принято различать чистое и документарное инкассо:

- Данный процесс называется чистым, если инкассация затрагивает только финансовые бумаги, включая чеки, векселя и так далее. Этому типу инкассо присущ значительный риск, в связи с недостатком контроля в момент перенесения прав собственности на продукт – всегда возможна вероятность, что получивший продукт импортер не захочет оплачивать счет по распоряжению.

- Документарное инкассо задолженности также относится к финансовым бумагам, но в сопровождении коммерческих бумаг, или же только их. Для экспортера данный тип процедуры отличается повышенной надежностью, так как возможен контроль отправленного продукта до фактической оплаты и дальнейшего трансфера коммерческих бумаг импортеру.

Данные виды инкассо применяются в различных ситуациях – документарный способ используют при торговле, а чистый подходит для оплаты услуг и работ.

Кто участвует в расчетах по инкассо

Особенности расчетов предполагают наличие различных сторон процесса:

- Доверитель (принципал) – лицо, предоставляющее банку возможность осуществлять инкассо, и выступающее конечным получателем оплаты. То есть, это взыскатель или импортер;

- Плательщик – сторона, получающая бумаги на основе инкассового распоряжения (импортер);

- Учреждение-ремитент – банковская организация, которая по распоряжению от доверителя выдвигает платежное требование;

- Организация-инкассатор – любое финансовое учреждение, не выступающее ремитентом и не обрабатывающее платежное поручение. Таким образом, это банк импортера или расположенный в государстве импортера (международное инкассо);

- Организация-представитель – инкассирующее учреждение, выполняющее представление бумаг плательщику.

Чем характеризуется процесс инкассации

Различные виды расчетов по инкассо предполагают характерные правила данных процедур:

- Инициация расчетных процедур осуществляется со стороны получателя оплаты, который делает распоряжение собственному банку для получения денег от импортера.

- Списание денег со счета импортера производится исполнительной организацией, при этом данный процесс может быть акцептованным или безакцептованным.

- Затраты на проведение расчетных операций оплачивает доверитель.

В состав процедуры инкассации включен ряд последовательных процедур:

- Доверитель обращается к организации-ремитенту и готовит распоряжение по инкассо, которое называется исходящим инкассо по экспорту;

- Ремитент направляет обращение доверителя и бумаги к представляющей организации, что является входящим инкассо для импортера;

- Инкассирующая организация обеспечивает плательщика требуемыми документами;

- Происходит получение оплаты и/или акцепта и передача бумаг, основываясь на инструкциях распоряжения инкассо.

Простыми словами, все расчеты с помощью инкассо выполняются так:

- Экспортер и импортер составляют договор, где прописываются обязанности сторон, включая упоминания финансовых организаций, посредством которых осуществляются расчетные операции.

- Транспортная организация поставляет продукцию импортеру.

- Когда отгрузка совершена, экспортер получает заполненный акт поставки от транспортной компании.

- Экспортер составляет и обеспечивает полный набор бумаг и распоряжение по инкассо свое финансовое учреждение-ремитента, на которого возложены обязательства по инкассации.

- Когда доверитель передал бумаги, ремитент осуществляет их проверку по внешним признакам. Если все данные совпадают, распоряжение доверителя выполняется, и бумаги поставляются организации, представляющей импортера.

- Банк-инкассатор переправляет распоряжение инкассо и полученные бумаги плательщику для проверки.

- Импортер исследует полученные бумаги и совершает оплату по распоряжению, или же акцептирует затраты, воспользовавшись услугами ремитента или прочих финансовых структур, обеспечивая себя банком-представителем.

- После получения оплаты банк-инкассатор передает все документы доверителю.

- Если имеет место акцепт, представляющая импортера организация перечисляет денежные средства учреждению-ремитенту, который перенаправляет их взыскивающей деньги стороне.

Какими преимущества и недостатками отличаются расчеты по инкассо

Рассматривая плюсы и минусы инкассирования денежных средств, необходимо рассмотреть ситуацию с каждых сторон. Достоинства для экспортера будут следующими:

- Организация-представитель может обладать более значимым весом или влиянием на зарубежного импортера, что дает возможность требовать оплату с трассата, если продажа выполнялась на основе требований открытого счета.

- Лицо-экспортер может затребовать незамедлительное финансирование, воспользовавшись векселем переводного образца, если учесть эту ценную бумагу или обрести банковский аванс на обеспечение, используя упомянутый документ.

- Процедура инкассо будет более доступной, чем получение оплаты посредством документарных аккредитивов.

- Преимущество при документарном инкассо заключается в том, что экспортная компания способна продолжать контролировать продукцию до момента акцептирования векселя импортером, оформленным на него, или же до момента оплаты данной ценной бумаги.

- Переводный вексель вслед за акцептом и традиционный вексель после создания и поставки становятся неоспоримыми для трассата. Так что быстрые переводные и традиционные бумаги являются некой гарантией для экспортера, обеспечивая время оплаты кредита для импортера.

Существуют и некоторые отрицательные стороны инкассо для лица-экспортера:

- Если используется процедура документарного типа, это сулит определенные риски для продавца, ведь иностранный клиент может отказаться от оплаты или акцепта бумаги при предоставлении требования. То есть, продавцу придется отказаться от товара, складировать продукцию или выслать ее назад. Нередко продавцы не располагают правами собственности на свою продукцию, транспортируемую автомобилями, железной дорогой или воздухом. В случае инкассации D/A продавец располагает правом собственности на продукты, но ему требуется запросить у иностранного агента или банка защиты данной продукции.

- Трансфер бумаг и период совершения инкассо довольно продолжительны, так что продавец может ждать оплату много времени. Дополнительная потеря времени возможна в связи с тем, что ряд мировых государств задерживают бумаги под оплату или акцептирование, пока продукция не будет отгружена на территории страны.

- Если появляются задержки или сложности, затраты на это оплачивает продавец.

- Продавцу приходится разрешить кредитование по быстрым векселям, что требует фиксации своего капитала – дебиторов. Имеется возможность банковского финансирования для инкассации, но платить за это также будет продавец.

Что касается импортера, для него инкассо сулит следующие преимущества:

- В ситуации чистого инкассо импортеру может быть предоставлена продукция еще до совершения перечисления денег за нее.

- Если используется процедура документарного типа, до отгрузки продукция может быть протестирована незаинтересованной стороной, так что до оплаты или акцепта бумаги инкассо обязан иметь сертификат тестирования товара третьими лицами – это будет одной из коммерческих бумаг.

- Если используется процедура D/A, импортер получает кредитование от экспортера на основе быстрого векселя.

Для стороны-импортера инкассо имеет и один недостаток – против покупателя возможно использование юридической процедуры, если произойдет отказ от акцептированного документа, вне зависимости от состояния продукции. Если происходит отказ от оплаты или акцепта бумаги, это может вызвать опротестование против данных обстоятельств, что способно нанести значительный вред экономической репутации импортера.

Что такое инкассовое поручение?

Взаиморасчеты контрагентов по инкассо — это один из самых безопасных способов расчета, так как посредником является банк. По требованию одного клиента банк, который в этом случае является эмитентом, на основании расчетных документов принимает деньги плательщика. При этом для расчетов по инкассо банк-эмитент может привлечь также банк-исполнителя.

Расчеты могут осуществляться на основании платежных требований и инкассовых поручений. В первом случае деньги от плательщика можно получить по его распоряжению (акцепту) или списать с расчетного счета без уведомления, то есть в безакцептном порядке.

Во втором случае банк может получить деньги без особых распоряжений. Платежные требования и инкассовые поручения к счету плательщика предъявляет получатель средств (взыскатель) через свой банк.

То есть в таких расчетах принимают участие взыскатель, плательщик, банк-эмитент и, вероятно, банк-исполнитель. На первый взгляд непонятно, к чему такие сложности. Однако далее в статье мы более подробно рассмотрим схему инкассовых взаиморасчетов и виды платежей. Тогда станет понятна необходимость такой длинной цепочки участников.

https://www.youtube.com/watch?v=4MUheTHmsVY

Если ранее в своей организации вы никогда не использовали инкассовый метод взаиморасчетов, то мы настоятельно советуем обратиться за консультацией к специалисту. Он поможет проверить всю документацию, необходимую банку.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

По этой услуге подключено 29 компаний

Начать подбор в несколько кликов >

Схема расчета через инкассо

Схема взаиморасчетов довольно проста, если не требуется акцепт от плательщика.

Акцепт — это письменное согласие контрагента на то, что с его счета спишут сумму средств, отраженную в платежных документах. Плательщик может дать согласие на полное списание задолженности.

В этом случае акцепт считается полным. Если плательщик одобряет списание только части суммы, то акцепт называется частичным.

Согласие плательщика, то есть акцепт, может быть положительным и отрицательным. Если акцепт положительный, то от дебитора требуется согласие в письменной форме. Но в случае отрицательного считается, что согласие на списание дано, если плательщик вовремя от него не отказался.

Виды акцепта и условия отказа от оплаты, как правило, прописываются при заключении договора. Так, оба участника сделки в курсе, в каком случае контрагент может отказаться от оплаты или оплатить сумму частично.

Обычно, в зависимости от вида акцепта, после выставления платежного требования списание со счета плательщика банк должен произвести в течении трех или пяти дней.

Если все вышеперечисленное вам показалось сложным, то схема документооборота поможет вам разобраться. Для расчетов с помощью инкассо акцептованными платежными требованиями участники взаиморасчетов проходят следующие этапы:

- Контрагенты заключают договор, где детально прописаны условия сотрудничества, а также указана форма взаиморасчетов.

- Продавец отгружает товар, передает все необходимые документы плательщику.

- Продавец составляет платежное требование об оплате по поручению.

- Продавец направляет платежное требование в банк, чтобы получить у покупателя акцепт.

- Получатель товара дает согласие банку на списание с его счета денежных средств.

- Банк производит взыскание суммы задолженности со счета плательщика в уплату акцептованного платежного поручения.

- Банк переводит сумму взысканной у покупателя задолженности продавцу.

- Продавец получает выписку из расчетного счета о зачислении платежа и закрывает сделку.

Банк начинает обрабатывать инкассовое поручение, когда получает просьбу об этом от продавца товара. После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

Очевидно, что банк гарантирует безопасность сделки. Покупатель дает согласие на списание задолженности после получения товара и проверки качества и количества принятого товара.

Если поэтапно рассмотреть расчеты по инкассо, то все становится понятно, ничего сложного в них нет. Очевидно, что и продавец, и покупатель максимально безопасно передают и получают деньги через посредника.

Все процессы подкреплены необходимой документацией, а именно договором, инкассовым поручением и акцептом, которые находятся на руках у банка.

Для чего используют инкассовые поручения

Если взаиморасчеты решено производить на основании не платежного требования, а инкассового поручения, то списание с расчетного счета плательщика производится банком в бесспорном порядке. Согласно Положению Центрального банка России № 384-П, одним из платежных документов может выступать инкассовое поручение.

Главное отличие этих двух документов в том, что в случае поручения инициатором перечисления задолженности в банк выступает продавец, а не должник, а само снятие денег со счета происходит без согласия плательщика. А для того чтобы произвести взаиморасчеты на основании платежного поручения, необходимо согласие должника.

https://www.youtube.com/watch?v=fVQf0jkWdGU

Важно понимать, в каком случае использование этого платежного документа является обоснованным:

- если такой порядок установлен российским законодательством. Например, для получения задолженности органами, которые выполняют контрольные функции;

- если взыскание задолженности производится по исполнительному делопроизводству;

- если это предусмотрели контрагенты при заключении договора.

Таким образом, инкассовые поручения могут использовать участники хозяйственных отношений, налоговые инспекции и судебные приставы. Этот платежный документ оформляется согласно форме 0401071.

При инкассо в поручении должны быть ссылки на договор поставки с указанием пункта, где обозначено право продавца на списание средств со счета дебитора.

Если документ оформляет налоговая, то ссылаться необходимо на нормативно-правовой акт с указанием номера, даты и статьи. А платежное поручение необходимо для исполнительного делопроизводства.

В этом случае нужна ссылка на исполнительный лист с указанием его номера, даты выдачи, названия организации и номера дела в судопроизводстве.

К поручению обязательно прилагается подлинник или дубликат исполнительного листа. Если требования по содержанию инкассового поручения не будут соблюдены, то банк имеет все основания не производить бесспорное списание денежных средств со счета должника.

Расчеты инкассовыми поручениями

Инкассовое поручение – что это — 2020

Предлагаем ознакомиться со статьей на тему: «Инкассовое поручение – что это». На странице собрана информация с авторитетных источников и сделаны выводы. На все сопуствующие вопросы вам ответит дежурный консультант.

О том, как вести расчеты инкассовыми поручениями в 2020 году, говорит Гражданский кодекс РФ.

Согласно статье 862 ГК РФ , а также Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.

2012 № 383-П, безналичные расчеты между экономическими субъектами и простыми гражданами могут осуществляться с использованием таких платежных форм, как платежное поручение, платежное требование, инкассовое поручение, а также расчеты по аккредитивам и чекам.

Каждый из способов безналичных взаиморасчетов между субъектами имеет ряд отличий. Расчеты по инкассо предусматривают бесспорный или даже принудительный способ изъятия денег со счета плательщика. Такой вид взаиморасчетов используется, если:

- этот способ расчета закреплен на законодательном уровне;

- списание производится в счет погашения задолженностей по исполнительным документам;

- в условиях договора поставки товара, оказания услуг, выполнения работ обозначен именно такой способ взаиморасчетов.

[3]

Его вправе выписать налоговые органы и представители внебюджетных фондов (ФСС, ПФР, ФОМС) при обнаружении пеней, недоимок и штрафов по обязательным платежам в бюджет.

Судебные приставы наделены аналогичными полномочиями по взысканию денежных средств с расчетных счетов по исполнительным документам.

Также изъять деньги по инкассо вправе контрагенты на основании заключенного договора, который предусматривает данный вариант расчетов.

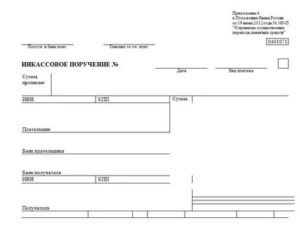

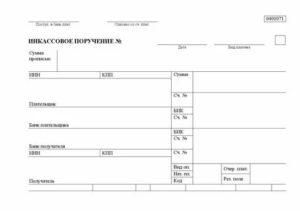

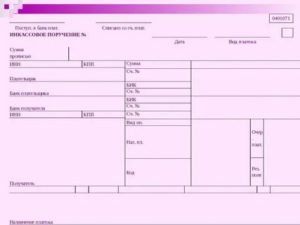

Бланк платежного документа

Инкассовое поручение, бланк формы 0401071, утвержден в Приложении 4 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». По структуре платежный инкассовый документ схож с бланком платежного поручения.

Ключевое отличие инкассовых поручений от платежных требований заключается в том, что платежка — это распоряжение плательщика списать деньги с его счета в пользу получателя. При инкассо деньги плательщика изымаются по распоряжению получателя.

Особенности составления

Несмотря на схожесть с платежкой, заполнение инкассовых документов имеет особенности. Инкассо в обязательном порядке должно содержать следующие реквизиты:

- Ссылка на действующий нормативно-правовой акт, на основании которого производится изъятие денег. Необходимо указать номер и дату самого НПА, номер статьи, пункта или подпункта.

- Номер и дату заключенного договора, соглашения или контракта, номер пункта, в котором обозначена возможность проведения этого вида взаиморасчетов между контрагентами.

- Реквизиты исполнительного документа и наименование организации, которая выдала исполнительный лист. Также необходимо указать номер и дату дела судопроизводства.

Обратите внимание, если требования к реквизитам или наличию подтверждающей документации не исполнены, то принимающий банк должен в срочном порядке оповестить заявителя о выявлении нарушений. При отсутствии действий со стороны заявителя по устранению выявленных нарушений банк откажет в исполнении платежа.

https://www.youtube.com/watch?v=wLhBA_Un6AM

Инкассовое поручение налогового органа не может быть принято к исполнению банком до окончания срока добровольного погашения выявленной задолженности.

К тому же ФНС обязана выставить платежные требования к изъятию по каждому КБК в отдельности, объединение не допускается.

Если за организацией числятся пеня и штраф по налогу, то ФНС обязаны выставить два инкассовых поручения: один — по пени, второй — по штрафу, так как для каждого налогового платежа предусмотрен свой индивидуальный код бюджетной классификации (КБК).

Как заполнить

Если договор или контракт предусматривает инкассовый способ расчетов, то контрагент вправе выставить платежный документ по форме 0401071. Документация может быть предоставлена в банк и на бумажных носителях, и в электронном виде.

Чтобы подтвердить право получателя на изъятие денежных средств с расчетного счета плательщика, необходимо предоставить в банк подтверждающую документацию. К ней относят основной договор, акты приемки, товарные накладные, счета-фактуры и прочие бумаги, подтверждающие возникновение обязательств по договору.

http://ppt.ru/art/kassa/inkassovoe-poruchenie

Инкассовое поручение

Термин инкассовое поручение на слуху у многих специалистов бухгалтерских отделов. Однако, что это такое и как им пользоваться знают далеко не все.

Для чего необходимо инкассовое поручение

Роль инкассового поручения проста: произвести оплату каких-либо услуг или работ без непосредственного участия плательщика и его предварительного согласия. Однако такая процедура возможна только в том случае, если между контрагентами заключен соответствующий договор (т.е. включающий пункт об инкассовой оплате).

Иначе говоря, благодаря данному документу банк получателя товара или услуги осуществляет перевод денежных средств в банк исполнителя или производителя, минуя самих участников сделки.

Ни заказчик, ни исполнитель могут не предоставлять в банк никаких платежных поручений и пр.

документов, единственное, что происходит: банк плательщика уведомляет своего клиента о переводе денежных средств, а банк получателя – об их зачислении на счет.

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя.

Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя).

Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Что нужно сделать, чтобы «схема» заработала

Если предприятия заинтересованы в том, чтобы платежи между ними происходили без их прямого участия, им нужно

- заключить между собой договор, в который требуется внести пункт о расчетах через инкассовое поручение;

- предоставить данный договор в обслуживающую кредитную организацию.

После того, как договор будет заключен и сделка проведена, банк поставщика (продавца) пересылает поручение инкассо банку потребителя (покупателя). Затем банк уведомляет покупателя о получении документа на оплату и в случае его подтверждения происходит перечисление, далее банк получателя аналогичным образом информирует своего клиента о зачислении денежных средств на счет.

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

https://www.youtube.com/watch?v=qea15tm3nWw

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре.

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Правила оформления и составление инкассового поручения

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

- информация о сторонах договора (наименование предприятий),

- сведения о банках, между которыми происходит непосредственная передача денежных средств,

- номера расчетных счетов организаций,

- сумма перечисления,

- номер и дата составления документа.

Делькредере в гражданском праве – что это

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка на норму закона.

Документ составляется в четырех экземплярах:

- первый остается у работников кредитного учреждения и на основании него производится списание средств со счета плательщика;

- второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального ордера при зачислении средств на счет получателя платежа;

- третий экземпляр предназначен для самого владельца счета;

- четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки клиенту.

http://assistentus.ru/forma/inkassovoe-poruchenie/

Что такое инкассовое поручение и кто его выставляет?

Екатерина Соловьева

Бухгалтер-консультант

Инкассовое поручение – свидетельство того, что для компании настало время расплачиваться. Причем расплачиваться во всех смыслах – с кредиторами, за ошибки бухгалтера и упущенные возможности урегулировать ситуацию раньше, сократив убытки. Подробности – в публикации.

Инкассовое поручение – что это?

Правила исполнения инкассового поручения – списания денежных средств со счетов плательщика-должника в бесспорном порядке – регулируются Гражданским и Налоговым кодексами, а также главой 7 «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П, ред. от 11.10.2018).

Такое многостороннее «участие» различных нормативных актов в процедуре взыскания задолженности объясняется тем, что инкассовое поручение совместило в себе особенности банковской операции и восстановления справедливости в случае правонарушения определенной отрасли права.

Не зря в ст. 874 ГК сказано, что «порядок осуществления расчетов по инкассо регулируется законом, банковскими правилами и применяемыми в банковской практике обычаями». То есть, чтобы предъявить подобное поручение в отношении должника, кредитору необходимо соблюсти массу нюансов, что нередко становится помехой для фактического получения средств – об этом расскажем в следующих разделах.

Использовать промахи бухгалтера для опустошения счета компании в бесспорном порядке не так сложно.

Возможность получателя средств предъявить распоряжение к расчетному счету плательщика должна быть предусмотрена «федеральным законом или договором между плательщиком и банком плательщика», как говорится в Положении № 383-П.

Инспекторы ФНС активно используют свое право на инкассо, предусмотренное ст. 46 НК РФ, для взыскания налоговых долгов.

https://www.youtube.com/watch?v=Gg72u4eBV-c

Бухгалтеры 1C-WiseAdvice рассчитывают и перечисляют налоги вовремя и с учетом всех негласных требований ФНС. Наш опыт и экспертный уровень оказания услуг по комплексному бухгалтерскому обслуживанию являются залогом того, что со счета организаций наших клиентов никто не снимет средства без их согласия.

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок.

Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.

4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Прежде чем использовать право взыскать задолженность со счетов налогоплательщика, инспекторы направляют ему требование, форма и порядок которого регламентируется приказом ФНС от 13.02.2017 № ММВ-7-8/ И если сроки оплаты истекли, а компания продолжает игнорировать инспекторов, налоговики принимают решение о принудительной оплате недоимки.

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы.

В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств.

В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ).

Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года.

Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Что такое инкассовое поручение

Инкассовое поручение — это особая форма платежной документации, которая позволяет изъять деньги плательщика с его расчетного счета без получения его согласия на данную операцию. Такой способ расчетов предусмотрен для изъятия денежных средств по закону или по заключенным договорам.

О том, как вести расчеты инкассовыми поручениями в 2020 году, говорит Гражданский кодекс РФ. Согласно статье 862 ГК РФ, а также Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.

2012 № 383-П, безналичные расчеты между экономическими субъектами и простыми гражданами могут осуществляться с использованием таких платежных форм, как платежное поручение, платежное требование, инкассовое поручение, а также расчеты по аккредитивам и чекам.

Каждый из способов безналичных взаиморасчетов между субъектами имеет ряд отличий. Расчеты по инкассо предусматривают бесспорный или даже принудительный способ изъятия денег со счета плательщика. Такой вид взаиморасчетов используется, если:

- этот способ расчета закреплен на законодательном уровне;

- списание производится в счет погашения задолженностей по исполнительным документам;

- в условиях договора поставки товара, оказания услуг, выполнения работ обозначен именно такой способ взаиморасчетов.

Его вправе выписать налоговые органы и представители внебюджетных фондов (ФСС, ПФР, ФОМС) при обнаружении пеней, недоимок и штрафов по обязательным платежам в бюджет.

Судебные приставы наделены аналогичными полномочиями по взысканию денежных средств с расчетных счетов по исполнительным документам.

Также изъять деньги по инкассо вправе контрагенты на основании заключенного договора, который предусматривает данный вариант расчетов.

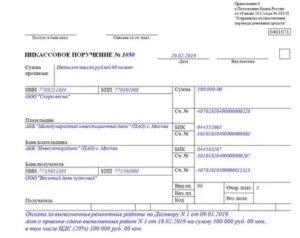

Образец заполнения

Инкасовое поручение. Что это и зачем оно нужно?

Банковские клиенты проводят расчетно-платежные операции по различным видам документов. К одним из таких относится инкассовое поручение (ИнкасПор). С его помощью банку поручается переводить деньги со своих счетов контрагентам, поставщикам и проч.

Инкассо определяется, как приказ владельца счета банку получить определенную сумму и зачислить ее на указанный счет или перевести указанную сумму в указанные временные рамки. Форма расчетов по ИнкасПоручениям интересна контрагентам, поскольку документы, получаемые ими, остаются в банке до момента их оплаты.

Если условия договора выполнены не будут, то поручение возвращается в банк с обоснованием причины неоплаты.

Что такое инкассовое поручение?

Это разновидность платежно-расчетной документации, используемой для безакцептного перевода денег со счетов клиента-плательщика. Безакцепт означает то, что для перевода денег не требуется предварительного согласия владельца счета.

https://www.youtube.com/watch?v=2ZF834f_Nxw

Инкассовое поручение применяется в следующих обстоятельствах:

- Погашение долгов по исполнительным листам. В данном случае в назначение оплаты должна быть дана ссылка на соответствующую законодательную статью. Без этого указания инкассо исполняться не будет. Также здесь должна быть указана информация: дата выдачи листа, номер заведенного дела и название органа/структуры, принявшего данное решение. Например, если взымание осуществляет судебный пристав, то в ИнкасПоручении содержаться указание статей закона, данные исполнительного листа. К ИнкасПор-ю обязательно быть прикреплен дубликат или оригинал исполнительного документа с неистекшим сроком действия. Если денег на счете должника хватает, то банк обязан исполнить требование-инкассо в течение 3 дней с момента получения. Если денег не хватает или они отсутствуют, то на листе ставится запись о частичном или полном списании. Документ затем помещается в картотеку неоплаченных в срок документов на счет внебаланса 90902. По мере зачисления денег инкассовые требования будут погашаться.

- Перевод денег в порядке, установленном госорганами, а также для взыскания денег контролирующими структурами (ПФР, ИФНС и др.). Если у владельца счета появляется задолженность по уплате обязательных взносов или налогов, контролирующие органы могут выставить инкассо на оплату. Например, в ст. 46 НК РФ прописано, что налоговая служба может направлять в банк требование об уплате недоимки по налогу. Если требование не исполняется должником, то ИФНС выставляет инкассовое требование о принудительном списание долга.

- Списание суммы со счетов плательщика без предварительного распоряжения по договорным условиям. Для такого списания хозяин счета обязан передать в обслуживающий банк данные о получателе денег. Получатель, в свою очередь, должен иметь право составлять инкассовые поручения на безакцептные списания. Также клиент предоставляет договор, который должен содержать пункт о списании денег по ИнкасПоручению. Данный пункт также может содержаться и в доп.соглашении к основному договору. Если его нет нигде, то это может являться поводом для отказа в проведении инкассового требования.

Особенность оплаты по инкассовым поручениям

Банк может приостановить погашение инкассовых требований по следующим причинам:

- Получение распоряжения от контролирующего органа о приостановлении взыскания.

- Получение судебного акта об остановке взыскания.

В данных документах должны содержаться сведения об инкассовом требовании, по которому списание должно быть остановлено временно. Как только списание будет возобновлено, то исполнение поручений будет проводиться, согласно очередности групповой и календарной.

Все ИнкасПоручения подлежат обязательному исполнению банком. Расчеты производятся с соблюдением положения №383, а также ст.874,875, 876 ГК РФ.

Как правильно заполнить инкассовое поручение?

ИнкасПоручение внешне напоминает платежное поручение и заполняется аналогично. Отличие будет только в поле назначения платежа.

- Номер указывается цифрами.

- Справа ставится дата оплаты в формате ДД.ММ.ГГГГ.

- Заполняют реквизиты плательщика в строгом соответствии.

- Справа указывается сумма в формат РРРР-КОП, например, 42000-35.

- Ниже заполняются поля с данными получателя (ИНН, КПП, Наименование, БИК, номер счета).

- В поле «Вид операции» ставится знак, согласно правилам бухгалтерского учета и очередность платежа.

- В назначении должна быть точная формулировка, на что выставлено инкассовое поручение с указанием всех необходимых ссылок на законодательство, договоры и проч. Если НДС не выделяется, то должна быть запись «Без НДС», а если выделяется, то должна быть прописана сумма.

- Под назначением ставятся подписи уполномоченных лиц.

Пример поручения инкассо

Таким образом, инкассовые поручения играют большую роль при взаимодействии с банками и контрагентами. Они исполняются только при соблюдении всех правил и требований.

")

")

о проведении плановой (внеплановой) проверки за соблюдением требований промышленной безопасности на опасных производственных объектах (образец)")

")