План финансово-хозяйственной деятельности бюджетного учреждения (ПФХД) – это документ, который обязаны составлять все муниципальные и бюджетные организации. О том, как правильно формировать план финансово хозяйственной деятельности прописано в Приказе Министерства Финансов Российской Федерации No81н, принятом к исполнению 28 июля 2010 года.

В приказ регулярно вносятся изменения, отвечающие меняющимся стандартам, поэтому каждое лицо, ответственное за ведение и формирование ПФХД бюджетного учреждения, должно обладать всей актуальной информацией по данному вопросу.

- Что такое ПФХД и кто должен заниматься его составлением

- Цели и задачи

- Пфхд и госзакупки

- Состав ПФХД

- Внесение изменений в ПФХД

- План финансово-хозяйственной деятельности бюджетного учреждения: пример составления, статьи расходов и доходов

- Общие сведения о плане финансово-хозяйственной деятельности

- Составление плана финансовой деятельности бюджетной организации: регулирующее законодательство

- Приказ № 81 о составлении плана финансовой деятельности бюджетного учреждения: общие положения

- Заголовочная часть плана

- Содержательная часть плана: текстовая область

- Содержательная часть плана: табличная область

- Оформляющая часть плана

- План финансовой деятельности бюджетной организации: нюансы

- Формирование плана финансовой деятельности: особенности утверждения документа

- Изменение плана хозяйственной деятельности

- Финансово-хозяйственная деятельность

- Финансово-хозяйственная деятельность РАНХиГС за 2020 г

- Финансово-хозяйственная деятельность РАНХиГС за 2019 г

- Информация об учетной политике РАНХиГС

- План финансово-хозяйственной деятельности бюджетного учреждения

- Что такое ПФХД и кто его должен составлять

- Цели формирования

- Связь ПФХД с проведением госзакупок

- Что входит в состав ПФХД

Что такое ПФХД и кто должен заниматься его составлением

План финансово-хозяйственной деятельности – это документ, который отображает информацию о всех существующих доходах и расходах конкретного предприятия. Формирование ПФХД актуально на один финансовый год или один финансовый год или плановый период.

Согласно Федеральным законам No7 и No174, информация содержащаяся в плане финансово хозяйственной деятельности, должна быть открыта для всех интересующихся граждан России. Поэтому представительство бюджетной или муниципальной организации обязано публиковать информацию о финансово-хозяйственной деятельности на своих официальных интернет-ресурсах.

Так как план финансово хозяйственной деятельности – это важная отчетная документация, существует ряд требований к её составлению:

- Составление ПФХД происходит на этапе распределения бюджетных средств на следующий отчетный период (финансовый год).

- Все расходуемые и получаемые средства должны быть указаны с точностью до двух знаков после запятой.

- Составление плана происходит в рублях с применением кассовой методики.

- Форма и структура ПФХД должна отвечать стандартам, установленным правительством Российской Федерации.

План финансово-хозяйственной деятельности автономных учреждений, а так же муниципальных организаций, которые пользуются программой субсидирования из средств федерального бюджета в соответствии с порядком, установленным органами местного самоуправления, — в обязательном порядке должны быть представлены для проверки и утверждения в органы высших инстанций. Ни одно учреждение не может проигнорировать этот этап реагирования бюджета.

План финансово-хозяйственной деятельности бюджетного учреждения

Цели и задачи

Формирование отчетности о финансово-хозяйственной деятельности бюджетных и муниципальных организаций преследует следующие цели:

- сопровождение поступления денежных средств на счета организаций, и их дальнейшее рациональное распределение;

- организация различных мероприятий, повышающих эффективность расходов, а также привлекающих новые источники финансирования;

- произведение расчетов и анализа необходимых организационных и хозяйственных нужд, и достижение баланса между расходами и доходами предприятия во избежание дефицита средств;

- профилактика просрочки по выплатам задолженностей по кредитам;

- сбалансированное управление всеми источниками дохода.

Грамотно составленный ПФХД поможет организации рационально использовать средства, выделенные из федерального бюджета. Следует учесть возможные проверки со стороны контролирующих органов, — нарушения и несоответствия в ПФХД могут привести к серьёзным последствиям для всего управляющего состава.

Таким образом правительство пытается бороться с коррупцией как по всей стране, так и в отдельно взятых регионах.

Пфхд и госзакупки

Для осуществления своей деятельности, каждое бюджетное предприятие должно производить закупки товаров и услуг согласно действующему Федеральному закону No44.

Чтобы деятельность организации была наиболее открытой и «прозрачной» для граждан, все планы и графики закупок должны находится в открытом доступе, посредством публикации их на официальном сайте организации. План закупок согласуется с планом финансово-хозяйственной деятельности бюджетного учреждения.

Реализуемые на закупки суммы в обоих документах должны быть равнозначны. Согласно действующим нормам и стандартам, план государственных закупок должен быть сформирован и визирован в течение 10 рабочих дней, с того момента, как план финансово хозяйственной деятельности ПФХД утверждается высшим учредительным органом.

Данный порядок соответствует Постановлению Правительства РФ No552 от 5 июня 2015 года для заказчиков федерального уровня, и Постановлению Правительства РФ No1043 от 21 ноября 2013 года для муниципальных и бюджетных организаций.

План государственных закупок, составленный на основании плана финансово-хозяйственной деятельности, должен содержать перечень всех планируемых расходов на приобретение необходимых товаров и услуг, заказа оргтехники и других товаров относящихся к группе технически сложных товаров.

После утверждения такой план в электронном виде должен быть загружен в ЕИС.

Состав ПФХД

Согласно установленной Правительством РФ структуре плана финансово-хозяйственной деятельности, документ должен включать в себя следующие составляющие:

- Заглавная часть. Включает в себя информацию о предприятии, временной промежуток, за которым производится отчётность, валюта, наименование документа, дата его формирования и платёжные реквизиты организации.

- Содержательная часть. Включает в себя все показатели финансово-хозяйственной деятельности учреждения за прошлый отчетный период в соответствии с выделенным бюджетом. Документ должен быть предъявлен не только в качестве текста, но так же быть подкреплен графиками и таблицами, отображающих деятельность бюджетного учреждения: общая стоимость недвижимого имущества организации, баланс доходов и расходов, траты на осуществление закупок и другая финансовая информация.

- Оформительная часть. Включает в себя информацию о всех должностных лицах, несущих ответственность за составление ПФХД и его реализацию.

В план финансово хозяйственной деятельности предприятия обязательно вносится информация о средствах, направленных на выполнение государственных заданий, и капиталовложениях.

Бюджетная организация должна оставаться конкурентоспособной относительно других негосударственных (коммерческих) предприятий, за счёт детализации расходов проводимых по закупочным мероприятиям в рамках Федерального закона No223.

Внесение изменений в ПФХД

Внесение каких-либо изменений в план финансово-хозяйственной деятельности бюджетного учреждения, может быть осуществлено только в случае появления у организации незапланированных расходов. Новые данные не должны вступать в противоречия с ранее внесенными в ПФХД показателями.

Изменения в графе «доходы» вносятся в случае произведения уплаты третьими лицами в качестве возмещения какого-либо ущерба, а так же выплаты по страховке КАСКО или ОСАГО, в случае если транспортное средство, принадлежащее учреждению, участвовало в ДТП.

Корректировка данных по расходам также необходима при изменениях нужд бюджетной организации после выполнения государственного задания.

За соответствие ПФХД нормам Правительства несет ответственность то должностное лицо, которое занималось составлением документа.

Одна часть документа основана на показателях за прошлый расчётный период, а другая несет расчётный характер. ПФХД, составленный по всем требованиям правительства может стать гарантией реализации всех поставленных целей.

План финансово-хозяйственной деятельности бюджетного учреждения: пример составления, статьи расходов и доходов

В соответствии с законодательством РФ бюджетные учреждения обязаны планировать финансово-хозяйственную деятельность и закреплять порядок ее ведения в отдельном документе.

То, каким образом он должен составляться, также регламентируется на уровне нормативных актов.

В чем заключаются особенности формирования плана финансово-хозяйственной деятельности бюджетной организации? Какие сведения могут отражаться в нем?

Общие сведения о плане финансово-хозяйственной деятельности

Рассмотрим для начала то, что представляет собой документ, о котором идет речь.

Финансово-хозяйственная деятельность — это совокупность управленческих решений организации, связанных, прежде всего, с планированием и распределением доходов и расходов хозяйствующего субъекта с учетом норм права, требований, предписаний и рекомендаций компетентных органов власти, которые имеют отношение к деятельности учреждения.

https://www.youtube.com/watch?v=NX0Ka8o4yUg

В случае с бюджетной системой сущность финансово-хозяйственной деятельности понимается, в целом, аналогичным образом. То, каким образом должен формироваться и утверждаться план, о котором идет речь, определено на уровне федерального законодательства РФ. Данные процедуры достаточно строго регламентированы в соответствующих нормах права.

Орган власти, который имеет основные компетенции в части регулирования планирования доходов и расходов государственных и муниципальных структур — Министерство финансов России.

Данная государственная структура издает различные нормативные акты, которые регламентируют порядок планирования бюджетными учреждениями финансово-хозяйственной деятельности.

Прежде чем рассматривать то, в каком порядке должен составляться план финансово-хозяйственной деятельности бюджетного учреждения, пример соответствующего документа, изучим, таким образом, то, какие источники права регулируют формирование данного источника.

Составление плана финансовой деятельности бюджетной организации: регулирующее законодательство

Главный нормативный акт, который должен соблюдаться при составлении плана, о котором идет речь — Приказ Минфина России № 81н, принятый 28.06.2010 года. В нем отражены требования к соответствующему плану. Данный нормативный акт был принят в целях исполнения положений федеральных источников — ФЗ «О некоммерческих организациях», а также ФЗ «Об автономных учреждениях».

Положения Приказа № 81н должно учитывать государственное либо муниципальное бюджетное учреждение, а также автономное. Рассмотрим содержание соответствующего нормативного акта подробнее. Начнем с его общих положений.

Приказ № 81 о составлении плана финансовой деятельности бюджетного учреждения: общие положения

Важнейшей нормой рассматриваемого раздела Приказа № 81 можно считать ту, в соответствии с которой план, по которому формируется бюджетная смета учреждения, должен разрабатываться ежегодно в случае, если бюджет принимается на 1 финансовый год, либо с учетом планового периода (если он входит в период действия нормативного акта, утверждающего государственный финансовый план). При необходимости учредитель той организации, которая формирует рассматриваемый документ, может детализировать его структуру с точки зрения отражения в нем поквартальных или помесячных показателей.

Приказ № 81 также определяет то, каким образом должен составляться план финансово-хозяйственной деятельности бюджетного учреждения. Пример любого документа соответствующего назначения должен составляться с учетом данных требований.

Источник, о котором идет речь, должен формироваться, исходя из того, что показатели в нем отражаются по кассовому методу с точностью до 2 знаков, указываемых после запятой. План должен соответствовать форме, которая разработана учредителем бюджетной организации учетом требований, отраженных в Приказе № 81.

Так, план финансово-хозяйственной деятельности бюджетного учреждения (пример его фрагмента будет приведен ниже), должен состоять из следующих частей:

— заголовка;

— основной содержательной области;

— оформляющей части.

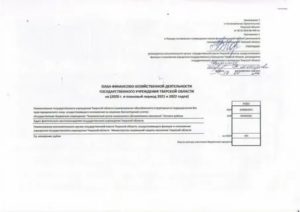

Заголовочная часть плана

В заголовке должны отражаться:

— гриф утверждения плана, в котором фиксируются название должности, подпись сотрудника, у которого имеются полномочия по утверждению документа, ее расшифровки;

— дата введения плана в оборот;

— название документа;

— дата формирования плана;

— название бюджетного учреждения, подразделения, в котором разработан документ;

— название органа власти, учредившего бюджетную организацию;

— прочие реквизиты, необходимые для идентификации учреждения — ИНН, КПП, код по специальному реестру;

— сведения о финансовом годе, в предусмотренных законом случаях дополненном плановым периодом;

— названия единиц измерения тех показателей, что включаются в документ.

Содержательная часть плана: текстовая область

Содержательная область рассматриваемого документа состоит из 2 частей — текстовой, а также табличной.

https://www.youtube.com/watch?v=BjpFMBTdOF8

В первой должны отражаться:

— цели деятельности организации, определяемые в соответствии с положениями законодательства;

— виды деятельности организации, определяемые по уставу;

— перечни работ и услуг, выполняемых организацией;

— балансовая стоимость недвижимости, которое закреплено за организацией по принципу оперативного управления, движимого имущества, в том числе особо ценного;

— иные сведения, включаемые в план по решению учредителя.

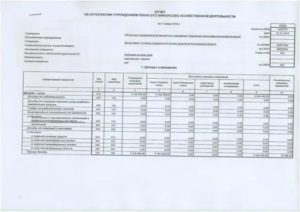

Содержательная часть плана: табличная область

В план также включается несколько таблиц. В них отражаются:

— показатели финансового состояния организации, включая те, что имеют отношение к активам и пассивам;

— сведения о поступлениях и выплатах;

— показатели выплат, связанных с закупками товаров, работ, сервисов;

— информация о денежных средствах, которыми временно распоряжается организация;

— справочные сведения.

Табличная часть плана может отражать иные сведения в соответствии с решением органа, учредившего бюджетную организацию.

В случае если социальные учреждения или иные государственные или муниципальные структуры меняют подведомственность, то план должен составляться в том порядке, который установлен компетентным органом власти, в отношении которого организация будет подотчетна.

Оформляющая часть плана

Рассматриваемый план должен быть заверен подписью компетентных лиц организации — директора, руководителя бухгалтерии, а также сотрудника, который составил документ. Данные реквизиты фиксируются в оформляющей части документа.

В случае если организация, разрабатывающая рассматриваемый документ, является автономным учреждением, то план должен быть заверен руководителем данной структуры на основании полученного заключения со стороны наблюдательного совета. Финансово-хозяйственная деятельность — это ответственное направление развития организации, и потому ее планирование может потребовать дополнительных согласований с компетентными лицами.

Однако, в случае, если рассматриваемый документ составляется структурой в статусе бюджетного учреждения, то в общем случае достаточно его утверждения только директором — если иное не установлено органом, учредившим соответствующую организацию. Если план составляется подразделением учреждения, то он вводится в действие руководителем организации.

План финансовой деятельности бюджетной организации: нюансы

Существует ряд нюансов, характеризующих формирование рассматриваемого документа. Так, плановые показатели доходов и расходов, отражаемые в табличном разделе плана, должны определяться в период подготовки проекта бюджета на финансовый год, дополненный в предусмотренных законом случаях плановым периодом. При этом, в расчет берутся субсидии:

— на обеспечение выполнения государственного задания, предусмотренные Бюджетным кодексом России;

— на инвестирование капитальных вложений в объекты недвижимости, предоставляемые на конкурсной основе.

Кроме того, учитывается ряд иных показателей. А именно:

— публичные обязательства перед гражданами, выраженные в денежной форме;

— бюджетные инвестиции.

Что касается плановых показателей по доходам, то государственное или муниципальное бюджетное учреждение должно при их определении учитывать аналогичные субсидии, а также:

— поступления в результате оказания организацией коммерческих услуг по уставу, то есть — по основным видам ее деятельности;

— доходы от продажи ценных бумаг — в случаях, предусмотренных законодательством.

Справочно могут фиксироваться:

— величина публичных обязательств перед гражданами, которые должны быть исполнены организацией в денежной форме;

— суммы бюджетных инвестиций;

— величина денежных средств, которые находятся во временном управлении учреждением.

Сведения, отражаемые в плане, могут формироваться организацией на основе той информации, что получается от учредителя. Некоторые из соответствующих показателей могут носить расчетный характер — например те, что имеют отношение к получению доходов от оказания коммерческих услуг.

https://www.youtube.com/watch?v=Jh-UFbgyDl4

Расходы на содержание инфраструктуры учреждения, которые связаны с закупкой тех или иных товаров, работ и сервисов, должны быть детализированы в планах:

— по закупкам в целях обеспечения государственных либо муниципальных нужд по законодательству о контрактных правоотношениях;

— по закупкам, которые осуществляются в соответствии с положениями ФЗ № 223.

Формирование плана финансовой деятельности: особенности утверждения документа

Существует также ряд нюансов, характеризующих процедуру утверждения рассматриваемого плана.

Так, можно отметить, что орган власти, учреждающий социальные учреждения и иного профиля государственные и муниципальные организации, имеет право ввести в оборот единую форму документа, предназначенного для использования как автономными, так и бюджетными структурами или же 2 самостоятельные формы для каждого типа организаций. Аналогичным образом могут приниматься правила по заполнению соответствующих документов.

План, а также дополняющие его сведения, могут быть уточнены непосредственно учреждением после того, как будет утвержден нормативный акт о бюджете. После — направлен на утверждение, которое осуществляется с учетом норм, зафиксированных в требованиях по Приказу № 81н.

В случае, если уточнения связаны с выполнением учреждением государственного задания, то они вносятся с учетом тех показателей, что установлены в соответствующем задании. Кроме того, в расчет берется целевая субсидия, выделенная в целях его выполнения.

Соответствующие требования также установлены Приказом № 81н.

Изменение плана хозяйственной деятельности

В ряде случаев бюджетная смета, отражаемая в плане, о котором идет речь, может быть изменена. Данная процедура предполагает формирование нового документа соответствующего типа, положения которого не должны противоречить в части кассовых показателей исходной версии плана. Решение о корректировке документа принимается директором организации.

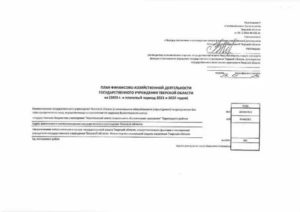

Как может выглядеть план финансово-хозяйственной деятельности бюджетного учреждения? Пример данного документа в части одного из ключевых компонентов — на картинке ниже.

Очень важно соблюсти установленные законодательно, а также на уровне решений органа власти, учредившего бюджетную организацию, требования к структуре и содержанию соответствующего плана.

Финансово-хозяйственная деятельность

План финансово-хозяйственной деятельности на 2012-2014 гг.

План финансово-хозяйственной деятельности на 2013-2015 гг.

План финансово-хозяйственной деятельности на 2014-2016 гг.

План финансово-хозяйственной деятельности на 2015-2017 гг.

План финансово-хозяйственной деятельности на 2016 г.

План финансово-хозяйственной деятельности на 2017 г.

План финансово-хозяйственной деятельности на 2018 г.

План финансово-хозяйственной деятельности на 2019 г.

План финансово-хозяйственной деятельности на 2020 г.

Финансово-хозяйственная деятельность РАНХиГС за 2020 г

Данные на официальном сайте для размещения информации о государственных и муниципальных организациях bus.gov.ru

Сведения о средствах, направленных на организацию культурно-массовой, физкультурной и спортивно-оздоровительной работы за I полугодие 2020 года

Финансово-хозяйственная деятельность РАНХиГС за 2019 г

Объем образовательной деятельности

| Объем образовательной деятельности, финансовое обеспечение которой осуществлялось в 2019 году: | |||

| за счёт бюджетных ассигнований федерального бюджета (тыс. руб.) | за счёт бюджетов субъектов Российской Федерации (тыс. руб.) | за счёт местных бюджетов (тыс. руб.) | по договорам об образовании за счет средств физических и (или) юридических лиц (тыс. руб.) |

| 4 339 019,3 | 89 970,1 | 31 385,8 | 10 887 214,3 |

Сведения о поступлении финансовых и материальных средств и об их расходовании в 2019 году

Данные на официальном сайте для размещения информации о государственных и муниципальных организациях bus.gov.ru:

План снижения объемов и количества объектов незавершенного строительства по ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации»

Сведения о средствах, направленных на организацию культурно-массовой, физкультурной и спортивно-оздоровительной работы за 2019 год

https://www.youtube.com/watch?v=tr0vSbV2cQE

Информация о плане финансово-хозяйственной деятельности

Предварительный отчет о выполнении государственного задания на 2019 год и на плановый период 2021 и 2021 годов

Отчет о выполнении государственного задания на 2019 год и на плановый период 2021 и 2021 годов

Сведения о средствах, направленных на организацию культурно-массовой, физкультурной и спортивно-оздоровительной работы за 2016 года

Вид финансового обеспечения (деятельности) Сумма, рублей

Доходы учреждения:

Приносящая доход деятельность (собственные доходы учреждения) – 6 775 956 848,25

Субсидии на выполнение государственного (муниципального) задания – 2 975 186 053,39

Субсидии на иные цели – 409 197 447,21

Cубсидии на цели осуществления капитальных вложений – 1 411 240 000,00

Средства по обязательному медицинскому страхованию – 14 109 283,66

Структура расходов РАНХиГС

Наименование показателя Сумма, рублей

Оплата труда и начисления на выплаты по оплате труда – 6 105 157 423,49 из них:

заработная плата – 4 782 302 067,59

прочие выплаты – 45 696 281,16

начисления на выплаты по оплате труда – 1 277 159 074,74

Приобретения работ, услуг – 1 490 351 983,35 из них:

услуги связи – 57 841 634,44

транспортные услуги – 34 090 299,81

коммунальные услуги – 261 442 948,59

арендная плата за пользование имуществом – 144 985 302,09

работы, услуги по содержанию имущества – 250 934 686,94

прочие работы, услуги – 741 057 111,48

прочие расходы – 675 511 055,8

Приобретение нефинансовых активов: – 1 630 076 585,75 из них:

основных средств – 1 390 645 253,36

нематериальных активов – 2 027 404,47

материальных запасов – 237 403 927,92

Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств – 65 729 535,14

Данные на официальном сайте для размещения информации о государственных и муниципальных организациях bus.gov.ru:

Информация о плане финансово-хозяйственной деятельности 2016 г.

Информация об учетной политике РАНХиГС

Положение по организации и ведению бухгалтерского учета РАНХиГС утверждено приказом от 29 декабря 2018 года № 02-1380 и состоит из следующих разделов и подразделов:

| Наименование раздела/подраздела | Основные положения |

| 1. Организационно-технический раздел: | |

| 1.1 Организация ведения бухгалтерского учета и технология обработки документов | Особенности организации ведения бухгалтерского учета:– обязанности и ответственность заместителей главного бухгалтера по структурным подразделениям и главных бухгалтеров филиалов;– составление сводной отчетности;– право подписи документов;– форма ведения бухгалтерского учета;– обработка учетной информации и формирование регистров. |

| 1.2 Способы ведения учета и правила документооборота | Правила формирования рабочего плана счетов, порядок применения разделов, подразделов классификации расходов бюджетов.Ведение аналитического учета.Оформление первичных документов, их подписание.Порядок формирования постоянно действующих комиссий по поступлению и выбытию активов.Порядок и периодичность проведения инвентаризаций активов и обязательств, формирования инвентаризационных комиссий, особенности оформления инвентаризационных описей.Перечень документов, регламентирующих оплату труда, премирование, стимулирующие начисления и надбавки работников РАНХиГС.Установление форм договоров о полной индивидуальной материальной ответственности.Ссылка на приказы, регламентирующие выдачу документов государственного и установленного РАНХиГС образцов об образовании и (или) квалификации.Правила оформления перевода на русский язык первичных документов, составленных на иностранных языках.Перечень приказов, регламентирующих документооборот и порядок и сроки передачи в бухгалтерию первичных учетных документов.Ответственность за несвоевременную передачу первичных учетных документов в бухгалтерию.Особенности разработки отдельных графиков документооборота в структурных подразделениях и филиалах. |

| 1.3 Внутренний контроль | Перечень приказов, регламентирующих порядок организации и осуществления внутреннего финансового контроля фактов хозяйственной жизни. |

| 1.4 События после отчетной даты | Перечень событий после отчетной даты, подтверждающих условия хозяйственной деятельности, порядок их отражения в бухгалтерском учете и бухгалтерской отчетности.Перечень событий после отчетной даты, указывающих на условия хозяйственной деятельности, порядок их отражения в бухгалтерском учете и бухгалтерской отчетности.Порядок определения существенности событий после отчетной даты, их отражение в бухгалтерском учете и отчетности. |

| 2. Методологический раздел: | |

| 2.1 Учет основных средств | Особенности учета основных средств:– принятие к учету, определение справедливой стоимости;– формирование инвентарного номера;– учет отдельных видов основных средств;– первичные документы по учету основных средств;– учет основных средств, приобретаемых из средств субсидии на иные цели, учет капитальных вложений, осуществляемых из средств субсидии на цели осуществления капитальных вложений;– сроки полезного использования;– амортизация;– переоценка;– учет основных средств стоимостью до 10000 руб. за единицу;– операционная аренда. |

| 2.2 Учет нематериальных активов | Особенности учета нематериальных активов:- исключительные права на результаты интеллектуальной деятельности, создаваемые в РАНХиГС;- сроки полезного использования;- амортизация. |

| 2.3 Учет материальных запасов | Особенности учета материальных запасов:– определение материальных запасов;– принятие к учету и списание;– единицы учета;– учет лекарственных препаратов и материалов, применяемых в медицинских целях;– бланки строгой отчетности;– награды, призы, кубки, ценные подарки и сувениры;– запасные части к транспортным средствам, выданные взамен изношенных. |

| 2.4 Учет денежных средств и денежных документов | Особенности учета наличных денежных средств.Сроки выдачи денежных средств под отчет и сроки представления авансовых отчетов.Состав денежных документов. |

| 2.5 Порядок ведения раздельного учета авансов, доходов, дебиторской задолженности покупателей и заказчиков | Аналитический учет предварительной оплаты за работы (услуги).Аналитический учет доходов текущего отчетного периода.Аналитический учет дебиторской задолженности покупателей и заказчиков.Учет задолженности неплатежеспособных дебиторов, ее списание. |

| 2.6 Порядок отражения в учете доходов | Периодичность отражения выручки от образовательных услуг в доходах текущего финансового года.Периодичность отражения выручки от прочих работ и услуг в доходах текущего финансового года. |

| 2.7 Порядок отражения в учете расходов | Учет прямых и накладных затрат.Распределение накладных затрат.Учет расходов будущих периодов. |

| 2.8 Порядок ведения учета кредиторской задолженности | Аналитический учет расчетов с поставщиками, расчетов по оплате труда и стипендиям, расчетов по пособиям и иным социальным выплатам.Учет задолженности, невостребованной кредиторами, ее списание. |

| 2.9 Порядок ведения учета взаимных расчетов между РАНХиГС и филиалами | Учет взаимных расчетов между РАНХиГС и филиалами.Учет средств, перечисляемых в соответствии с Регламентом распределения финансовых средств при составлении планов финансово-хозяйственной деятельности.Учет субсидий в РАНХиГС и филиалах. |

| 2.10 Резервы предстоящих расходов | Особенности формирования резерва предстоящих расходов, возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни.Особенности формирования резерва предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудников. |

| 2.11 Санкционирование расходов | Отражение отдельных операций по учету принятых обязательств.Отражение отдельных операций по учету денежных обязательств. |

| 3. Порядок изменения действующего Положения | Условия изменения Положения по организации и ведению бухгалтерского учета. |

План финансово-хозяйственной деятельности бюджетного учреждения

Все государственные и муниципальные бюджетные учреждения обязаны формировать план финансово-хозяйственной деятельности (ПФХД). Требования к составлению такого документа регламентированы Приказом Министерства финансов РФ за номером 81н от 28 июля 2010 года. В него периодически вносятся коррективы. Поэтому каждому заказчику необходимо знать актуальную информацию по этому вопросу.

Что такое ПФХД и кто его должен составлять

Под планом финансово-хозяйственной деятельности понимается документ, который используется в процессе образования расходов и доходов предприятия.

Он может составляться только на финансовый год или финансовый год и плановый период. Это будет зависеть от закона о бюджете. Из 7-ФЗ и 174-ФЗ следует, что ПФХД должны быть открытыми для всех граждан России.

Для этого документ публикуется на официальном сайте учреждения в сети Интернет.

К ПФХД действующим законодательством предъявляются следующие требования:

- План формируется на этапе распределения бюджета на следующий финансовый год.

- Составляется с применением кассовой методики в рублях.

- Все суммы указываются с точностью двух знаков после запятой.

- Документ, составляется по структуре и форме, утвержденной Правительством.

Формировать план финансово-хозяйственной деятельности обязаны все автономные учреждения, а также бюджетные предприятия, которые получают субсидии из федерального бюджета в соответствии с постановлениями органов местного самоуправления.

Цели формирования

Возложение на государственные учреждения обязанности составлять план преследует следующие цели:

- Грамотное планирование поступлений денежных средств на счета и их последующий рациональный расход.

- Вычисление финансовых показателей и анализ их сбалансированности.

- Планирование мероприятий, которые способствуют повышению эффективности расходования средств учреждения.

- Предотвращение образования просроченной кредиторской задолженности.

- Эффективное управление расходами и доходами организации.

Правильно составленный документ позволит эффективно управлять всеми финансами. Контролирующие органы при необходимости могут провести проверку и выявить имеющиеся нарушения. Это помогает приостановить разгул коррупции в стране.

Связь ПФХД с проведением госзакупок

Все бюджетные учреждения обязаны проводить закупки необходимых им товаров и услуг по действующему 44-ФЗ. При этом на них возлагается обязанность составлять план закупок, а также план-график. Эти документы выкладываются в открытый доступ и делают работу компании более «прозрачной».

План закупок составляется предприятием на основании плана финансово-хозяйственной деятельности. При этом суммы планируемых закупок в обоих документах должны совпадать.

Согласно действующим нормам план закупок формируется и визируется в течение 10 рабочих дней со дня утверждения ПФХД. Такой порядок для заказчиков федерального уровня определен постановлением Правительства за №552 от 05 июня 2015 года.

Для муниципальных организаций аналогичные правила предусмотрены Постановлением Правительства за номером 1043 от 21 ноября 2013 г.

Формируемый на основе ПФХД план закупок должен содержать в себе все планируемые траты, информацию о закупке технически сложных товаров, сведения о необходимости организации общественного обсуждения приобретения отдельных товаров или услуг. Составленный документ в электронном виде публикуется в ЕИС.

Что входит в состав ПФХД

Структура ПФХД определена Правительством РФ. Документ должен содержать следующие части:

- Залоговочная. Она позволяет описать основные данные компании, а также временной промежуток, единицы измерения и так далее. В ней обязательно должны быть указаны: наименование документа, дата его формирования, реквизиты учреждения, год, на который составляется план.

- Содержательная. В ней указываются основные показатели финансово-хозяйственной деятельности компании. Должна состоять из текстовой и табличной области. В документе отражаются цели и виды деятельности компании, перечень оказываемых за плату услуг, общая стоимость недвижимого имущества, находящегося на балансе организации, стоимость движимого имущества и другая информация.

- Оформляющая. Позволяет детализировать участников процесса планирования. В ней указываются конкретные должностные лица, на которых возложена обязанность по составлению документа. Именно эти люди и будут нести ответственность за правильность формирования плана.

При составлении плана учитываются средства, предназначенные для выполнения государственных заданий, а также инвестирования в капитальные объекты недвижимости, предоставляемые на конкурентной основе. В плане кроме всего должны быть детализованы расходы на поддержание в нормальном состоянии инфраструктуры, в том числе и проводимые по закупкам в рамках 223-ФЗ.

")

")

")