Как оформить взаимозачет между организациями? Какие требования предъявляются к взаимозачету? В каких случаях взаимозачет недопустим? При помощи какого документа оформляется взаимозачет? Как отражаются в бухгалтерском учете операции взаимозачета? — ответы на все перечисленные вопросы в статье Фирммейкер.

В 90-е годы более половины всех расчетов в России осуществлялось в неденежной форме. В то время из-за нехватки оборотных средств активно использовались векселя и бартеры во взаимных расчетах между предприятиями.

С одной стороны использование векселей и бартеров приводило к уменьшению потребности в кредитных ресурсах и иных денежных средствах, но с другой стороны это только усугубляло проблему неплатежей. Возникшие противоречия привели к тому, что постепенно организации отказались от использования векселей и бартеров во взаимных расчетах.

Сегодня в случае отсутствия у предприятия достаточного количества свободных денежных средств для расчета с контрагентами используют операцию зачета взаимных требований.

- 1. Что такое взаимозачет

- Когда взаимозачет возможен

- В каких случаях взаимозачет невозможен

- 2. Порядок проведения и оформления взаимозачета

- Фиксируем долг в документе взаимных требований

- 3. Бухгалтерский учет

- Соглашение о зачете взаимных требований. Образец заполнения и бланк 2020 года

- В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

- Правила проведения взаимозачёта

- Случаи, когда взаимозачёт возможен

- Невозможность взаимозачёта

- Особенности процедуры

- Акт взаимозачета

- Условия, на которых может проводиться взаимозачет

- Положительные и отрицательные стороны взаимозачета

- Похожие публикации

- Как сделать взаимозачет по разным договорам с одним контрагентом?

- Условия соглашения проведения взаимозачета

- Образец заявления о зачете встречных однородных требований

- Заявление о зачете встречных однородных требований

- Требуется ли до того как произвести односторонний зачёт денежных требований в соответствии со ст. 410 ГК РФ (до направления акта о зачёте), направлять претензию (неизвестно, являются ли эти требования требованиями об уплате основного долга, процентов или штрафных санкций)?

- Соглашение о зачете взаимных требований

1. Что такое взаимозачет

Гражданским кодексом Российской Федерации предусмотрены различные способы погашения задолженности перед кредиторами. Обязательства сторон прекращаются по основаниям, предусмотренным законом, нормативными актами или договором (ст. 407 ГК РФ). Обязательства сторон могут быть прекращены надлежащим исполнением контракта (ст.

408 ГК РФ), предоставлением отступного — уплатой денежных средств или передачей имущества (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Наиболее распространенной формой неденежных расчетов между организациями, являющимися по отношению друг к другу одновременно и кредиторами и дебиторами, является взаимозачет — зачет взаимных требований (ст. 410 ГК РФ).

Зачет взаимных требований — это письменное соглашение между двумя организациями о взаимном погашении однородных по своему содержанию обязательств. К данным обязательствам относятся требования по оплате разнообразных товаров, услуг или работ.

На примере это может выглядеть так: мы занимаемся бухгалтерскими услугами, наш клиент разрабатывает сайты. В какой-то момент мы решили заказать сайт на отдельный проект и договорились о зачете услуг, через 2 месяца приняли работу на 50 тыс. руб.

по акту, подписали акт сверки расчетов, оформили акт взаимозачета бухгалтерских услуг на услуги по разработке сайта.

Взаимозачет возможен по двум и более обязательствам. Участниками сделок по взаимозачетам могут выступать две и более организации при условии выполнения перечисленных требований. Для зачета достаточно заявления одной стороны. Однако, на практике решение о взаимозачете принимается всеми сторонами.

Когда взаимозачет возможен

В ст. 410 Гражданского кодекса РФ закреплены основные требования к проведению взаимозачетов между организациями:

- однородность встречных требований, т.е. требования сторон друг к другу должны быть качественно сопоставимы;

- наступление срока погашения обязательств, т.е. сделка по взаимозачету является действительной, если сроки погашения обязательств — а) уже наступили, б) либо не указаны, в) либо определены моментом востребования;

- в случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

В каких случаях взаимозачет невозможен

Ст. 411. ГК РФ содержит перечень ситуаций, когда зачет недопустим по обязательствам:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Под иными требованиями подразумеваются частные случаи, а именно:

— если это прописано в договоре между сторонами о поставке товаров, услуг или работ;

— не допускается освобождение нотариальной палаты от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований к Федеральной нотариальной палате;

— не допускается освобождение члена объединения туроператоров в сфере выездного туризма от обязанности внесения взносов в резервный фонд, в том числе путем зачета его требований к объединению туроператоров в сфере выездного туризма.

2. Порядок проведения и оформления взаимозачета

Взаимозачет можно оформить двумя способами

- уведомление о факте зачета,

- соглашение о зачете (документ — договор, соглашение или акт), подписанное обеими сторонами.

Каждый из этих способов имеет плюсы и минусы.

Первый вариант — Уведомление о взаимном зачете — простой способ его оформить, занимает мало времени, не требует согласований сторон. Уведомление направляется заказным письмом с уведомлением и действует с момента получения второй стороной. Впрочем, это не означает согласие второй стороны и может служить основанием для споров.

Второй вариант — Соглашение о взаимозачете — сводит к минимуму споры между контрагентами. Соглашение одновременно служит отказом стороны от своего права заявить об истечении сроков исковой давности и признает наличие долга.

Кроме того, такие соглашения подписываются, как правило, исполнительным органом компании, что уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом.

Мы рекомендуем использовать форму двустороннего документа — Соглашение или Акт, о чем дальше и будем вести речь.

Фиксируем долг в документе взаимных требований

Перед составлением акта рекомендуем Вам подписать с контрагентом Акт сверки взаимных расчетов.

Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

https://www.youtube.com/watch?v=TrjjuFnDQvk

Решение о взаимозачете оформляется при помощи соответствующего документа (Акт или Соглашение), составляемого в произвольной форме. Документ о взаимозачете вступает в силу с момента его подписания сторонами.

рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Документ зачета взаимных требований юридических лиц (образец Акта, образец Соглашения) должен содержать следующие необходимые сведения:

- реквизиты документов, на основании которых сформирована задолженность (номер, наименование, дата);

- сумма общей задолженности сторон с указанием НДС;

- сумма задолженности для погашения операцией взаимозачета с указанием НДС.

Если более двух организаций в документе дополнительно указывается: перечень участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников до проведения взаимозачета, акты сверок участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников после поведения взаимозачета.

Документ должен быть подписан уполномоченными представителями сторон (руководителем, главным бухгалтером).

3. Бухгалтерский учет

Взаимозачет требований отражается путем списания соответствующих сумм дебиторской и кредиторской задолженности.

Для этого необходимо сделать запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» на сумму задолженности по взаимным требованиям.

В ряде случаев применяется счет 76 «Расчеты с разными дебиторами и кредиторами» (например, в отношении договоров аренды). При совпадении сумм дебиторской и кредиторской задолженности, доплата участниками взаимозачета не производится.

В обратной ситуации сторона, имеющая большую задолженность, обязана доплатить другой стороне разницу. НДС по оприходованным товарам, работам и услугам необходимо отнести на возмещение бюджетом в момент подписания акта о взаимозачете на сумму погашенной задолженности.

Бухгалтерские проводки по операции взаимозачета:Дебет счета 41 «Товары»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость купленных товаров; Дебет счета 19 «НДС по приобретенным ценностям»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС по оприходованным товарам, работам и услугам; Дебет счета 62 «Расчеты с покупателями и заказчиками»; Кредит счета 90 «Продажи» субсчет 1 «Выручка» — на сумму выручки от реализации товаров, работ, услуг; Дебет счета 90 «Продажи» субсчет 3 «НДС»; Кредит счета 68 «Расчеты по налогам и сборам» – на сумму начисленного НДС с выручки; Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»; Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» – на фактическую стоимость реализованных товаров, готовой продукции, работ, услуг;Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж»;Кредит счета 44 «Расходы на продажу» – на сумму расходов на продажу; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 62 «Расчеты с покупателями и заказчиками» – при закрытии задолженности взаимных требований на основании акта зачета взаимных требований; Дебет счета 68 «Расчеты по налогам и сборам»; Кредит счета 19 «НДС по приобретенным ценностям» – списывается НДС по оприходованным товарам, работам, услугам на возмещение из бюджета суммы погашенной задолженности в момент подписания акта зачета взаимных требований; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 51 «Расчетные счета» – при перечислении оставшейся задолженности; Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счета 19 «НДС по приобретенным ценностям» – на сумму недосписанного НДС.

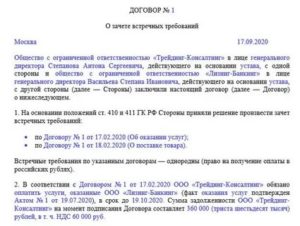

Соглашение о зачете взаимных требований. Образец заполнения и бланк 2020 года

Соглашение о зачете взаимных требований является приложением к договорам, предусматривающим взаимные обязательства, и является способом прекращения этих обязательств посредством взаимозачета. Файлы в .DOC:Бланк соглашения о зачете взаимных требованийОбразец соглашения о зачете взаимных требований

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме.

Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

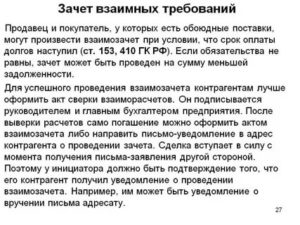

Правила проведения взаимозачёта

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Случаи, когда взаимозачёт возможен

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.

Невозможность взаимозачёта

Ст. 411 ГК РФ также описывает случаи невозможности взаимозачёта:

- Если по какому-то из требований истёк срок исковой давности, и об этом было заявлено.

- Требование о возмещении вреда жизни или здоровью.

- Требование о содержании на пожизненной основе.

- Требование о выплате алиментов.

- В иных случаях, предусмотренных договором.

Особенности процедуры

Проведение зачета обязательств возможно при соблюдении следующих условий:

- объект взаимозачета имеет однородный характер (денежные средства, равнозначные услуги, идентичная продукция);

- обязательства двух организаций являются встречными, таким образом, одно и то же предприятие одновременно является и дебитором и кредитором по отношению к другому;

- наступил срок выполнения обязанностей, указанный в договоре, либо срок не был определен условиями сделки изначально;

- предъявленные требования не создают спорных моментов и полностью удовлетворяют участников зачета.

Самой распространенной ситуацией является зачет обязательств между двумя субъектами, хотя законодательство разрешает проводить и многосторонний зачет.

https://www.youtube.com/watch?v=ZAT1yyF8V3k

Не рекомендуется проводить зачет различных неустоек. В такой ситуации сложно определить окончательную сумму расчета пеней, что зачастую приводит к затяжным судебным разбирательствам.

Обычно взаимозачетом ликвидируются обязательства, возникшие между партнерами по двум разным договорам. Но вполне возможно зачесть обязательства, которые сложились в рамках одного контракта. Допустим, принципал имеет претензии к агенту по ненадлежащему исполнению условий договора и требует возместить ущерб путем зачета встречного обязательства по выплате комиссионного вознаграждения.

Руководствуясь нормами закона (п. 1 ст. 314 ГК РФ), если требование должно быть выполнено в определенный срок, согласно условиям договора, то компания-должник не может выставить такое требование к зачету раньше наступления даты его исполнения.

Если предъявленные обязательства равноценны, то они подлежат погашению в полном объеме. Но на практике, такие обязательства часто не бывают равнозначными, поэтому они погашаются частично, исходя из размера меньшего требования.

Таким образом, обязанности по исполнению оставшейся части большего требования сохраняются в полном объеме. Допустим, долг перед составляет 200000 руб., а перед — 160000 руб.

В результате произведенного взаимозачета, обязательство прекращается полностью, тогда как обязательство сохраняется на остаток — 40000 руб.

В соответствии с нормами законодательства (ст. 411 ГК РФ) осуществить взаимозачет невозможно, при некоторых условиях:

- если речь идет об алиментных выплатах;

- о компенсации вреда, различной степени тяжести, который был причинен здоровью;

- о пожизненном денежном содержании;

- если исковая давность по предъявленному обязательству истекла и т.д.

Акт взаимозачета

Юридически правильно составленное соглашение может оградить стороны от неприятных ситуаций. Необходимо ответственно отнестись к составлению акта взаимозачетов, так как документ этот является первичным для бухучета. Акт должен подписать руководитель предприятия и бухгалтер каждой из сторон, подписи следует скрепить печатью.

В акте необходима информация по каждой операции и стоимость в соответствии с условиями соглашения. В конце указывают общую сумму всех зачетов, а в отдельной строке (по операциям отдельно и в целом) – НДС (от 0% до 18%). Сумма, отраженная в акте, должна обязательно подтверждаться документами (счета-фактуры, квитанции, платежные поручения, договора, накладные, акты приема-передачи и т. п.).

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы. К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

https://www.youtube.com/watch?v=y_9O68iA_R0

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

Похожие публикации

Юридические лица в процессе осуществления хозяйственной деятельности часто сталкиваются с ситуациями, когда денежных средств для покрытия задолженности перед партнерами по бизнесу недостаточно, но при этом у них имеются встречные непогашенные обязательства.

В таких случаях можно прибегнуть к зачету взаимной задолженности. Основным документом при этом будет являться соглашение о зачете взаимных требований (образец 2020 года можно найти в конце этой статьи).

Сделка будет действительна при условии, что сторонами были соблюдены все требования, выдвигаемые законодательством к взаимозачету задолженности.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам.

Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета.

Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте.

В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя.

Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Условия соглашения проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий:

- организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора. В одном из которых организация является дебитором, а в другом – кредитором.

- встречные требования организаций должны быть однородными.

- взаимозачет возможен, если срок исполнения встречного однородного требования: уже наступил. Не был указан в договоре. Был определен моментом востребования.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил. Зачет может быть произведен только по соглашению сторон.

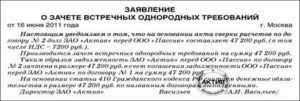

Образец заявления о зачете встречных однородных требований

[ Бланк (угловой штамп) организации,

дата, регистрационный номер ]

[ Наименование юридического лица, адрес ]

Заявление о зачете встречных требований

В соответствие с договором N [ значение ] от [ число, месяц, год ] [ наименование организации-заявителя ] имеет денежное требование к [ наименование организации ] в размере [ сумма цифрами и прописью ] руб.

В соответствие с договором N [ значение ] от [ число, месяц, год ] [ наименование организации ] имеет денежное требование к [ наименование организации-заявителя ] в размере [ сумма цифрами и прописью ] руб.

https://www.youtube.com/watch?v=AQP6lwyvxq4

Предлагаем Вам произвести зачет взаимных встречных требований по вышеуказанным обязательствам на сумму [ сумма цифрами и прописью ] руб.

После произведения зачета встречных однородных требований задолженность [ наименование организации ] перед [ наименование организации ] составит [ сумма цифрами и прописью ] руб.

[ подпись, инициалы, фамилия ]

Примечание. В соответствие с п. 4 Информационного письма Президиума Высшего Арбитражного Суда РФ от 29.12.2001 N 65 для признания зачета состоявшимся, необходимо иметь доказательства получения заявления о зачете встречных требований второй стороной (в виде отметки на заявлении либо в виде уведомления о вручении по почте).

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма заявления о зачете встречных требований

Разработана: Компания «Гарант», июнь 2013 г.

Заявление о зачете встречных однородных требований

о зачете встречных однородных требований

судебным приставом-исполнителем возбуждено исполнительное производство о на сумму руб.

[2]

Кроме того, в производстве судебного пристава-исполнителя находится исполнительное производство о на сумму руб.

В соответствии со статьей 410 Гражданского кодекса РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

Поскольку требования в исполнительных производствах являются однородными, стороны совпадают, возможно произвести зачет встречных требований.

На основании изложенного, руководствуясь статьями 6, 14 Федерального закона «Об исполнительном производстве»,

Прошу:

Произвести зачет встречных однородных требований на сумму руб.

Дата подачи заявления «___»________ ____ г.

Введите свои данные в поля ниже. Они будут автоматически вставляться в документ. После этого Вы сможете скачать заполненный Вами шаблон по кнопке внизу.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Требуется ли до того как произвести односторонний зачёт денежных требований в соответствии со ст. 410 ГК РФ (до направления акта о зачёте), направлять претензию (неизвестно, являются ли эти требования требованиями об уплате основного долга, процентов или штрафных санкций)?

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

6 октября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

https://www.youtube.com/watch?v=sW30FHfBHdk

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Соглашение о зачете взаимных требований

В процессе исполнения обязательств можно заключить соглашение о зачете взаимных требований. И тогда основное обязательство будет считаться прекращенным. Но при соблюдении правил оформления надлежащим образом зачета.

На сайте можно найти пример аналогичного договора о взаимозачете между организациями, об отступном и мировом соглашении. Такие документы тоже станут доказательствами по гражданским делам, в случае обращения в суд одной из сторон сделки с иском о неисполнении обязательств.

Какой вариант применить в Вашей ситуации, зависит от конкретных обстоятельств дела. В целях получения консультации для решения имеющихся вопросов на сайте можно обратиться к юристу в онлайн-режиме.

Соглашение о зачете взаимных требований

")

")