Приказ Минфина РФ от 10 марта 1999 г. N 19н

«Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организации»

В целях обеспечения сбора информации о взаимной задолженности организаций приказываю:

1. Утвердить прилагаемую форму «Расшифровка дебиторской и кредиторской задолженности организации».

Указанная форма представляется в составе бухгалтерской отчетности за I квартал 1999 года в адрес налогового органа, в котором организация поставлена на учет, и включает сведения о состоянии дебиторской и кредиторской задолженности, сложившейся в организации на 31 марта 1999 года.

2. Утвердить прилагаемые Указания по заполнению формы «Расшифровка дебиторской и кредиторской задолженности организации».

Зарегистрировано в Минюсте РФ 2 апреля 1999 г.

Регистрационный N 1745

Указанияпо заполнению формы «Расшифровка дебиторской и кредиторской задолженности организации»

(утв. приказом Минфина РФ от 10 марта 1999 г. N 19н)

1. Форма «Расшифровка дебиторской и кредиторской задолженности организации» (далее — форма) представляется всеми организациями, являющимися юридическими лицами по законодательству Российской Федерации (кроме бюджетных и кредитных организаций).

2. В форме отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности в целом по организации, включая показатели деятельности филиалов и иных обособленных подразделений, независимо от местонахождения.

4. В графе 1 разделов I и II формы указывается номер строки по порядку (например, 001, 002 и т.д.).

5. В графе 2 разделов I и II формы указывается идентификационный номер налогоплательщика (ИНН), присвоенный соответствующему дебитору и кредитору.

6. В графе 3 разделов I и II формы указывается полное наименование организации, являющейся соответственно дебитором или кредитором.

7. В графе 4 указывается общая сумма дебиторской или кредиторской задолженности в разрезе каждого дебитора и кредитора (в случае если с какой-либо организацией — дебитором или кредитором имеется несколько договоров, то задолженность отражается в разрезе каждого договора).

8. В графе 5 указывается сумма просроченной дебиторской или кредиторской задолженности.

Под просроченной дебиторской или кредиторской задолженностью для целей составления формы понимается задолженность, не погашенная в сроки, установленные договором, а при их отсутствии — разумный срок после возникновения обязательства. При этом разумным сроком может считаться срок нормального документооборота, но не более 3 месяцев.

9. В графе 6 указывается дата возникновения задолженности (число, месяц, год), например 03.02.98.

10. Сведения о сумме задолженности дебиторов и кредиторов, долг по которым превышает 1 тыс. рублей отражаются в пунктах 1.1 — 2.3 разделов I и II формы.

Не подлежит отражению задолженность по оплате труда, с подотчетными лицами, по внутрихозяйственным расчетам.

Фактическая сумма задолженности округляется до тысяч рублей.

11. Общая сумма задолженности по организациям, задолженность которых по каждому договору (учетной единице) менее 1 тыс. рублей отражается в пунктах 1.4 и 2.4 разделов I и II формы.

12115155/

- Дебиторская и кредиторская задолженность организации

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

- Расшифровка дебиторской задолженности

- Образец расшифровки дебиторской и кредиторской задолженности

- Суть дебиторской и кредиторской задолженности

- Правила учета и инвентаризации ДЗ и КЗ

- Расшифровка дебиторской и кредиторской задолженности: правила

- Расшифровка кредиторской задолженности

- Итоги

- Как сформировать расшифровку дебиторской и кредиторской задолженности по датам и контрагентам

- Заполнение шапки отчета

- Настройка отчета

- Вкладка Отборы

- Вкладка Поля и сортировки

- Вкладка Структура

- Формирование отчета

- Сохранение отчета

- Выгрузка отчета в Excel

- Сведения о кредиторской задолженности

- Состав Сведений ф. 0503769

- Раздел 1 Сведений ф

- Определение

- Анализ кредиторской задолженности

- Сведения по кредиторской и дебиторской задолженности

- Статьи по теме

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

https://www.youtube.com/watch?v=uxdkSnpzyhc

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Читайте так же: Мораторный отказ по кредиту

Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно.

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

https://www.youtube.com/watch?v=XEHeIBQXxlM

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Образец расшифровки дебиторской и кредиторской задолженности

Расшифровка дебиторской и кредиторской задолженности — образец подачи этой информации представлен в нашем материале. Приводимые нами сведения должны помочь бухгалтерам в составлении реальной картины финансового состояния компании.

Суть дебиторской и кредиторской задолженности

Правила учета и инвентаризации ДЗ и КЗ

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторской задолженности

Расшифровка кредиторской задолженности

Итоги

Суть дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженности (ДЗ и КЗ соответственно) отражают долговые обязательства. ДЗ — это средства, которые должны поступить в компанию, КЗ — средства, которые предстоит выплатить самому предприятию сторонним лицам.

Оба показателя — естественные составляющие бухгалтерского баланса. Расшифровав их, можно сделать некоторые выводы о состоянии дел предприятия.

Так, ДЗ входит в категорию активов компании, и если сумма этой задолженности постоянно присутствует в отчетах, то это может косвенно свидетельствовать о перспективности выбранного направления бизнеса. Однако такой вывод справедлив лишь при условии, что ДЗ не имеет хронического характера, то есть не просрочена.

Помимо этого, малый размер показателя ДЗ может говорить о том, что менеджер компании достаточно осмотрителен в выборе партнеров и вовремя решает возникающие проблемы с оплатой поставок.

В то же время невысокая ДЗ может свидетельствовать и об излишней осторожности, которая может привести к отсеиванию порядочных потенциальных контрагентов, не обладающих достаточными ресурсами для немедленной оплаты.

Для кредиторки особо вредны крайности. Так, слишком большой размер КЗ говорит о наличии у компании проблем с финансами и трудностей с рентабельностью бизнеса.

Когда же данный показатель мал или вообще отсутствует, можно предположить, что предприятие если и развивается, то исключительно за счет собственных ресурсов, а в современных условиях достичь приемлемых динамичных результатов без привлечения капитала со стороны весьма сложно. Иначе говоря, компания не использует всех возможностей для наращивания потенциала.

Приведенные определения позволяют сделать вывод, что анализ ДЗ и КЗ, а также их сравнение — это непременное условие успешного ведения бизнеса. От бухгалтера в этом случае требуется достоверное и корректное отражение в отчетности данных показателей.

Правила учета и инвентаризации ДЗ и КЗ

Учитываются дебиторка и кредиторка на отведенных для них счетах бухучета. Записи событий с ДЗ ведутся на 60-м, 62-м, 71-м, 73-м, 76-м счетах. КЗ учитывается на 60-м, 62-м, 66-м, 67-м, 69-м, 70-м, 71-м, 73-м, 76-м счетах.

https://www.youtube.com/watch?v=E-1_BWet6QY

Дебиторка по своей сути является активом компании. Поэтому увеличение размера ДЗ отражается записями по дебету приведенных выше счетов, уменьшение — по кредиту. Для кредиторки, соответственно, наоборот, ведь она является частью пассивов компании. Сумма ДЗ фиксируется в разделе II баланса, КЗ — в разделе IV или V.

ОБРАТИТЕ ВНИМАНИЕ! У КЗ и ДЗ есть временная классификация. В зависимости от сроков погашения задолженность может быть краткосрочной, если долги погашаются за период до 12 месяцев, и долгосрочной, если период погашения долгов превышает 12 месяцев.

Руководство предприятия и инвесторы постоянно должны иметь реальную картину состояния дел на предприятии. Показатели ДЗ и КЗ помогают обеспечивать это с достаточной точностью. Для определения действительной величины обоих видов задолженности в компании предусмотрена процедура инвентаризации. Ее проводит специальная комиссия, назначаемая приказом руководства.

Комиссии поручается проверить, просрочена ли задолженность, а также сверить остатки по счетам, оценить, насколько обоснованно долги внесены в список.

ОБРАТИТЕ ВНИМАНИЕ! Основная задача инвентаризации — обнаружение просроченной задолженности.

Такие данные оказывают существенное влияние на бухгалтерский и налоговый учет, поскольку задолженность надо своевременно списывать, и каждое отклонение по срокам приводит к налоговым нарушениям.

Дело в том, что ДЗ способна уменьшить базу по налогу на прибыль, а КЗ в случае просрочки должна войти в подлежащий налогообложению доход компании.

Результаты процедуры вносятся в акт, составленный в 2 экземплярах. Форма документа утверждена Госкомстатом еще 18.08.98 постановлением № 88.

Скачать форму ИНВ-17 (бланк акта инвентаризации)

Ориентируясь на данные, внесенные в акт, уже можно составить представление о состоянии активов и обязательств предприятия.

Однако если требуется более глубокая аналитическая работа, например для привлечения инвестиций, то поверхностный взгляд на размеры ДЗ и КЗ не даст полной картины.

Инвестору или банку обязательно потребуется более подробная информация о структуре задолженности, а именно: каков объем просроченных долгов, на какой период они просрочены, какие безнадежны и проч.

Чтобы получить такие сведения, требуется расшифровка ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: правила

Расшифровка дебиторки и кредиторки представляет собой детализацию данных по этим видам задолженности. Показатели разбиваются по основаниям и по участникам сделок, причем все это показывается в динамике.

Компания составляет расшифровку, а затем направляет ее в ИФНС вместе с годовыми отчетами. Результаты оформляются в 5-м разделе пояснений к балансу.

Форма его рекомендована Минфином России, который утвердил данный образец в приказе «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н.

Расшифровке подлежат данные по каждому основанию, контрагенту, задолженности, предполагаемому времени погашения.

Чтобы информация имела доступный для понимания вид, ее разбивают на четыре таблицы:

- Таблица 5.1, в которую заносятся размеры дебиторской задолженности и ее изменения.

- Таблица 5.2, в которую заносится размер просроченной дебиторской задолженности.

- Таблица 5.3, в которой отражены величина кредиторской задолженности и ее изменения.

- Таблица 5.4, куда вносятся данные по просроченной кредиторской задолженности.

Пример составления пояснений доступен для ознакомления и скачивания на нашем сайте. Здесь же приводятся формы таблиц с 5.1 по 5.4.

Скачать бланк пояснения к ББ

В приведенные таблицы вносятся не только те данные, которые действительны на время отчета, но и сведения в динамике по отчетным периодам.

Помимо этого, на сайте можно увидеть и скачать образец расшифровки ДЗ и КЗ в табличной форме.

Скачать образец расшифровки

Заполнение упомянутых таблиц подчинено определенным правилам. Приведем их.

Расшифровка кредиторской задолженности

Пояснения по КЗ оформляются с помощью таблиц 5.3 и 5.4.

Подробная расшифровка обязательств компании приводится в таблице 5.3. В ее строках приводятся обязательства как с длительным сроком погашения, так и с коротким. Данные в таблице полностью соответствуют данным из следующих строк баланса: 1410, 1450, 1510, 1520 и 1550.

В таблице отдельно расшифровываются краткосрочная КЗ и долгосрочная. Обязательно указывается размер задолженности, переходящей из одного статуса в другой.

https://www.youtube.com/watch?v=vIa4e2-52kg

Для заполнения таблицы 5.3 следует использовать данные, взятые со счетов по учету КЗ. На этих счетах отражены остатки и обороты по расчетам с партнерами по бизнесу и с теми организациями, которые предоставляли компании финансы.

В строку 5551 вносятся размер общей КЗ, имеющей долгосрочный характер, и ее изменения за отчетный год. Краткосрочную КЗ вносят в строку 5560.

В графу, где должны содержаться данные «На начало года», вносятся остатки по кредиту 60-го, 62-го, 66-го и прочих счетов, предназначенных для учета КЗ.

В графу, где должны содержаться «Изменения за период. Поступление», вносятся обороты, взятые с тех же счетов по их кредиту. Движения, обусловленные кредитными процентами, штрафными санкциями, неустойками, записываются в графу «Причитающиеся проценты, штрафы и иные начисления».

В графу, где отражаются «Изменения за период. Выбыло», вносятся сведения об обороте по дебету упомянутых выше счетов.

ОБРАТИТЕ ВНИМАНИЕ! Кредиторка переводится из долгосрочной в краткосрочную по тому же шаблону, что и дебиторка.

В строку 5571 вносятся те показатели, которые сформировались по итогам прошлого года. То есть для ее заполнения можно воспользоваться данными из таблицы 5.3, заполненной для предшествующего года. Краткосрочную КЗ вносят в строку 5580.

В строки 5552, 5553, … вносятся данные КЗ для разных видов задолженности, имеющей долгосрочный характер, по отчетному году. В строки 5572, 5573, … — по предшествующему году. Краткосрочную кредиторку вносят в строки 5561, 5562…, если это данные по отчетному году, и в строки 5581, 5582, …, если это год предыдущий.

Строка 5550 содержит общую КЗ, сформировавшуюся в конце отчетного периода.

ОБРАТИТЕ ВНИМАНИЕ! Сумма, указанная в строке 5550, должна быть равна результату сложения показателей строк 5551 и 5560.

В строке 5570 указывается общая КЗ, сформировавшаяся в конце периода, предшествующего отчетному.

Что касается оставшейся таблицы 5.4, то в нее компании вносят суммы просроченной КЗ, сформировавшейся за три периода — отчетный и 2 предшествующих. Расшифровка ее производится по тем же принципам, что и для обычной кредиторки.

Итоги

Расшифровка ДЗ и КЗ нужна организациям не только для того, чтобы представлять ее в контролирующие органы или инвесторам, но и затем, чтобы сами руководители могли знать реальное состояние финансов предприятия.

Такая информация оформляется как пояснение к балансу и представляет собой набор таблиц (узаконенных форм), в которые вносятся соответствующие данные.

Однако заполнять их надо внимательно, чтобы в дальнейшем избежать претензий от сторонних лиц и правильно сориентироваться самим.

Как сформировать расшифровку дебиторской и кредиторской задолженности по датам и контрагентам

страница » 1С Бухгалтерия » ОБЪЕКТЫ 1С » ОТЧЕТЫ » Универсальный отчет » Как сформировать расшифровку дебиторской и кредиторской задолженности по датам и контрагентам

Как в 1С сделать расшифровку дебиторской и кредиторской задолженности с указанием даты возникновения, сумм и наименований контрагентов по требованию ИФНС?

Так как ИФНС нужна информация обо всех суммах задолженности по датам возникновения и контрагентам, построим отчет, где будут представлены списки контрагентов с указанием документов, на основании которых задолженность возникла. В отчете не важна разбивка по счетам бухгалтерского учета, поэтому счета выводить не будем.

Сформируйте Универсальный отчет: раздел Отчеты — Стандартные отчеты — Универсальный отчет.

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр бухгалтерии — тип источника данных;

- Журнал проводок (бухгалтерский и налоговый учет) — отчет будет формироваться по счетам бухгалтерского учета;

- Остатки и обороты — данные для построения отчета.

Настройка отчета

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид — Расширенный.

Вкладка Отборы

Укажите на вкладке Отборы:

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора – звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Счет,

- Условие — В списке,

- Значение — список счетов, на которых числится дебиторская и кредиторская задолженность.

В одном отчете можно указать только счета с одинаковыми субконто.

Вкладка Поля и сортировки

На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

https://www.youtube.com/watch?v=e1KtRxBNW7o

Оставьте флажки только для следующих показателей:

- Сумма кон. остаток Дт;

- Сумма кон. остаток Кт.

Вкладка Структура

На вкладке Структура по кнопке Добавить укажите группировку отчета:

- Субконто 3;

- Субконто 3.Контрагент.Полное наименование;

- Субконто 3.Контрагент.ИНН.

Формирование отчета

После завершения настройки нажмите кнопку Закрыть и сформировать. Программа сформирует отчет по заданной настройками форме.

Сохранение отчета

Сохраните настройки отчета в 1С по команде Сохранить вариант отчета.

В открывшейся форме следует в полях:

- Наименование — дать название отчету.

- Доступен — выбрать кнопку.

- Только для автора — отчет с данными настройками будет доступен только пользователю, создавшему его.

- Всем пользователям — отчет будет доступен всем пользователям базы.

После ввода наименования настройки, например, ДЗ и КЗ по датам и контрагентам, нам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Выгрузка отчета в Excel

По кнопке Сохранить сохраните готовый отчет в файл Excel для редактирования.

В отчете итоговая сумма дебиторской и кредиторской задолженности показана свернуто, необходимо разделить итоги и представить суммы дебиторской и кредиторской задолженности отдельно. Кроме того, нужно дать заголовок отчету в зависимости от формулировки требования ИФНС и отредактировать шапку, например:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

(2 5,00 из 5)

Загрузка…

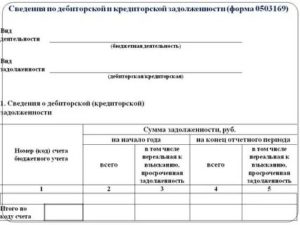

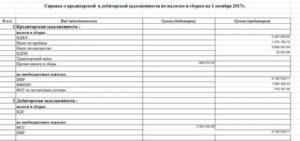

Сведения о кредиторской задолженности

Приложение N 1к Порядку определенияпредельно допустимого значенияпросроченной кредиторской задолженностигосударственного бюджетного учреждения,превышение которого влечетрасторжение трудового договорас руководителем государственногобюджетного учреждения по инициативеработодателя в соответствиис Трудовым кодексом Российской Федерации,утвержденному приказом департаментаздравоохранения Краснодарского края

от 25 октября 2010 г. N 2924

Сведения о кредиторской задолженности

по состоянию на «_____»____________ 20________ г.

Наименование бюджетного учреждения

Ед. измерения: руб., с точностью до второго десятичного знака после запятой

Показатели кредиторской задолженности

Источник финансового обеспечения

Сумма кредиторской задолженности

% просроченной кредиторской задолженности к объему финансового обеспечения

И.В. Артемова,

главный бухгалтер, консультант

В апреле бюджетным и автономным учреждениям предстоит сдать отчетность за I квартал 2017 года. При этом некоторые отчеты претерпели изменения, в том числе Сведения по дебиторской и кредиторской задолженности (ф. 0503769).

Состав Сведений ф. 0503769

| — | собственные доходы учреждения; |

| — | субсидии на выполнение государственного (муниципального) задания; |

| — | субсидии на иные цели; |

| — | субсидии на цели осуществления капитальных вложений; |

| — | средства по обязательному медицинскому страхованию. |

Приказом № 209н из перечня видов финансового обеспечения исключены средства во временном распоряжении — по ним Сведения ф. 0503769 в 2017 году не составляются.

Сведения ф.

0503769 составляются раздельно по дебиторской и кредиторской задолженности, а отраженные показатели задолженности должны быть подтверждены соответствующими регистрами бухгалтерского учета.

Раздел 1 Сведений ф

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

https://www.youtube.com/watch?v=mQ8i_ObjNyE

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Определение

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

— по строке 1520 бухгалтерского баланса;

— в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

— кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

— кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

— кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

— кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

— кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

— кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

— кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Сведения по кредиторской и дебиторской задолженности

«Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2013, N 12

Согласно п.

167 Инструкции N 191н в составе годовой отчетности приводятся данные о состоянии расчетов по дебиторской и кредиторской задолженности казенного учреждения в разрезе видов расчетов по форме 0503169 «Сведения по дебиторской и кредиторской задолженности» (далее — форма 0503169). Указанная форма включена в разд. 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503160). В статье рассмотрены особенности заполнения названной формы.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

Информация в форме 0503169 содержит обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов.

Читайте так же: Исполнительный лист если уволился с работы

Обратите внимание! Форма 0503169 составляется по дебиторской и по кредиторской задолженности раздельно.

https://www.youtube.com/watch?v=cue6QejO7P4

Форма 0503169 состоит из двух разделов: в первом отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм просроченной дебиторской, нереальной к взысканию кредиторской задолженности, во втором раскрывается аналитическая информация о нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения.

Показатели, отраженные в форме 0503169, должны быть подтверждены соответствующими регистрами бюджетного учета.

Раздел 1 «Сведения о дебиторской (кредиторской) задолженности»

Указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской (кредиторской) задолженности:

- 0 205 00 000 «Расчеты по доходам»;

- 0 206 00 000 «Расчеты по выданным авансам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

Кредитовые остатки на отчетную дату по соответствующим аналитическим счетам счета 0 205 00 000 «Расчеты по доходам», счета 0 208 00 000 «Расчеты с подотчетными лицами», счета 0 209 00 000 «Расчеты по ущербу имуществу» отражаются в приложении по дебиторской задолженности со знаком минус.

- 0 209 00 000 «Расчеты по ущербу имуществу»;

- 0 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам»;

- 0 302 00 000 «Расчеты по принятым обязательствам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты»;

- 0 304 02 000 «Расчеты с депонентами», 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

- 0 304 04 000 «Внутриведомственные расчеты»

В первых 17 разрядах номера счета бюджетного учета отражаются КБК в соответствии с указаниями о порядке применения бюджетной классификации на соответствующий финансовый год. Дебетовые остатки на отчетную дату по счетам, входящим в состав разд.

3 «Обязательства» Плана счетов бюджетного учета, отражаются в приложении по кредиторской задолженности со знаком минус.

В первых 17 разрядах номера счета бюджетного учета отражаются КБК в соответствии с указаниями о порядке применения бюджетной классификации на соответствующий финансовый год

Приводится общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода

В строке «Всего» указываются на начало года и конец отчетного периода соответственно итоговая сумма дебиторской (кредиторской) задолженности (графы 2, 4), а также суммы дебиторской задолженности, нереальной к взысканию, кредиторской задолженности с просроченным сроком исполнения (графы 3, 5)

Отражаются данные о неисполненных соответственно на начало года и на конец отчетного периода обязательствах, по которым срок исполнения уже наступил

(обязательствах, не исполненных в установленные сроки, подтвержденных по результатам инвентаризации кредиторами), и нереальной к взысканию дебиторской задолженности (дебиторской задолженности неплатежеспособных дебиторов до момента принятия решения о ее списании на забалансовый счет 04 «Задолженность неплатежеспособных кредиторов»)

Раздел 2 «Аналитическая информация о нереальной к взысканию дебиторской задолженности, просроченной кредиторской задолженности»

Указываются номера соответствующих аналитических счетов счета, по которым отражены остатки в графе 5 разд. 1 формы 0503169

Критерии определения показателей, подлежащих отражению в этом разделе (размер задолженности, год возникновения, иные критерии), устанавливаются:

- для главных администраторов средств бюджета — финансовым органом соответствующего бюджета;

Отражаются суммы нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения

[2]

Указывается год возникновения нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения

- для получателей бюджетных средств — главным распорядителем бюджетных средств, с учетом критериев, установленных финансовым органом соответствующего бюджета

Указывается причина образования нереальной к взысканию дебиторской, просроченной кредиторской задолженности учреждения

https://www.youtube.com/watch?v=EsvFzR4c4Ys

Обратите внимание! В разд.

1 показатели расчетов с дебиторами и кредиторами формируются с подведением промежуточных итогов по счетам 0 205 11 000 — 0 205 81 000, 0 206 12 000 — 0 206 63 000, 0 206 91 000, 0 208 11 000 — 0 208 63 000, 0 208 91 000, 0 209 71 000 — 0 209 82 000, 0 210 01 000, 0 302 11 000 — 0 302 63 000, 0 302 91 000, 0 303 01 000 — 0 303 13 000, 0 304 02 000 — 0 304 04 000 по строке «Итого по коду счета» в графах 2 — 5.

Пример. У учреждения на конец отчетного финансового года образовался остаток:

- дебиторской задолженности по счету 1 206 25 000 «Расчет по авансам по работам, услугам по содержанию имущества» — в сумме 40 000 руб.;

- кредиторской задолженности по счету 1 304 02 000 «Расчеты с депонентами» — в сумме 30 000 руб.

Показатели дебиторской и кредиторской задолженности на начало отчетного финансового года (2013 г.) отсутствуют.

Учреждению необходимо составить две формы 0503169: по дебиторской и кредиторской задолженности.

Номер (код) счета бюджетного учета

Сумма задолженности, руб.

на конец отчетного периода

в том числе нереальная к взысканию, просроченная задолженность

в том числе нереальная к взысканию, просроченная задолженность

Приложение N 1 к Порядку определения предельно допустимого значения просроченной кредиторской задолженности муниципальных бюджетных и автономных учреждений, превышение которого влечет расторжение трудового договора с руководителем муниципального бюджетного и автономного учреждения по инициативе работодателя в соответствии с Трудовым

кодексом Российской Федерации

Примечание. В графе 2 указываются показатели кредиторской задолженности по кодам операции сектора государственного управления. Отдельной строкой указывается задолженность по налогам и иным обязательным платежам в бюджеты бюджетной системы Российской Федерации.

Читайте так же: Виза в испанию пони

В графе 3 указывается конкретный источник финансового обеспечения деятельности учреждения, в том числе:

— субсидии на выполнение государственного задания;

— иные источники финансового обеспечения в соответствии с законодательством Российской Федерации.

Источник — Постановление администрации городского округа Химки МО от 08.12.2010 № 1685

Статьи по теме

В составе бюджетной отчетности учреждения сдают форму 0503169 «Сведения по дебиторской и кредиторской задолженности». Как правильно заполнить форму в 2019 году, читайте в статье.

Форму ОКУД 0503169 сведения по дебиторской и кредиторской задолженности сдают ПБС, администраторы источников финансирования дефицита бюджета и администраторы доходов бюджета. Форма 0503169 утверждена Приказом Минфина от 28.12.2010 №191н. Далее скачайте бланк формы и образец заполнения.

(годовая)")

")

(полугодовая). Вариант 2")

(годовая)")

")