Внешнее управление как процедура банкротства – это один из существующих способов избежать признания организации несостоятельной и восстановить платежеспособность.

Исходя из закона о внешнем управлении, статей 93-123 закона №127 ФЗ, при успешном проведении процедуры существует возможность вытащить организацию из долгов и вернуть ее к прежнему состоянию.

Главное, чтобы введением внешнего управления занималось уполномоченное лицо, имеющее стратегию и план дальнейшего изменения компании. К плану внешнего управления в банкротстве прибегают лишь в тех случаях, когда ситуацию можно изменить.

- Что такое внешнее управление

- Финансовое оздоровление и внешнее управление: в чем разница

- Особенность процедуры

- Какой срок отводится на проведение процедуры

- Стадии банкротства внешнего управления

- Пошаговый алгоритм действий для выведения предприятия из состояния финансового кризиса

- Какие могут быть последствия

- План внешнего управления должен

- План внешнего управления должен предусматривать

- Статья 96. Внешний управляющий. 1. Внешний управляющий утверждается арбитражным судом одновременно с введением внешнего управления, за исключением случаев, предусмотренных настоящим Федеральным законом

- Внешнее управление как процедура банкротства

- Что такое внешнее управление предприятием

- Когда вводится внешнее управление

- Внешний управляющий – права и обязанности (стат. 99 № 127-ФЗ):

- Срок внешнего управления

- Порядок введения внешнего управления

- Контроль за выполнением плана внешнего управления

- Окончание внешнего управления

- Стадия внешнего управления в процедуре несостоятельности предприятия

- Когда вводится внешнее управление при банкротстве юридического лица?

- Как проводится внешнее управление?

- План проведения

- Внешний управляющий в процедуре несостоятельности

- Срок процедуры внешнего управления при банкротстве юридического лица

- Права и обязанности участников

- Отличие внешнего управления от стадии финансового оздоровления

- Последствия процедуры внешнего управления при банкротстве юридического лица

- Внешнее управление как процедура банкротства: порядок введения, права и обязанности управляющего

- Правовое регулирование

- Порядок введения и последствия

- Внешний управляющий

- Права

- Обязанности

- В каких случаях управляющий может быть отстранен от должности

Что такое внешнее управление

Внешнее управление при банкротстве – это совокупность определенных мероприятий, предназначенных для исправления финансовой ситуации, сложившейся на производстве. Начало проведения подобных действий возможно лишь после выдачи постановления арбитражным судом.

Согласно ФЗ, такое постановление может быть выдано лишь тем организациям, которые имеет арбитражного управляющего и реальные шансы на изменение положения.

Чтобы осуществить намеченный план по возвращении из несостоятельного производства в платежеспособное требуется конкурсный управляющий, имеющий большой опыт в подобных делах.

Согласно законодательству право на реанимацию получают немногие предприятия. Процесс начинается исключительно после решения суда и проведения финансового оздоровления. Существуют дополнительные условия для старта процесса:

- внешнее управление как процедура банкротства имеет реальный шанс вернуть юридическому лицу состоятельность за определенный срок;

- на основе требований кредиторов было направлено ходатайство в уполномоченный орган для старта процедуры;

- после просмотра ходатайства было вынесено решение, на основе закона о банкротстве, что внешнее управление действительно поможет вернуть предприятие к платежеспособному состоянию.

Главный нюанс такого мероприятия – это снятие, согласно закону, всех должностных лиц с занимаемых ими постов и назначение руководителем внешнего управляющего на необходимый для решения вопроса срок.

Назначенный управляющий имеет полномочия, на основе статей о внешнем управлении в ФЗ о банкротстве, увольнять с должностей директоров, заместителей, бухгалтеров, изменять политику компании в нужном направлении.

Финансовое оздоровление и внешнее управление: в чем разница

Обе представленные процедуры служат для оздоровления предприятия, помощи юридическому лицу рассчитаться с накопившимися задолженностями и начать новый этап в развитии компании. Важно сходство двух мероприятий – это сохранение рыночной стоимости компании. К еще одному общему критерию можно добавить назначение проведения только по решению суда.

Важные отличия начинаются с методов, которыми управляющий будет достигать финансовой независимости, оплаты долгов и выведения корпорации из кризиса. В случае финансового оздоровления управляющий оказывает ограниченное влияние, выступая в качестве антикризисного менеджера. При старте процедуры ВУ все функции ложатся на выбранного арбитражного управляющего.

Финансовое оздоровление выступает как некая рассрочка на определенный срок с гарантиями, а управление – полноценное сочетание мероприятий с изменением стратегии ведения бизнеса, политики предприятия.

Особенность процедуры

Согласно ФЗ о несостоятельности и банкротстве, частью которого выступает внешнее управление, оно направлено не на подтверждение статуса банкрота, а на исправление ситуации. Задача конкурсного производства и назначенного управляющего состоит в составлении плана, разработке цели, выполнения всех обязательств и в завершение дела.

К особенностям внешнего управления ФЗ о банкротстве можно отнести:

- Согласно закону о банкротстве, внешнее управление начинается после постановления суда и не длиться более 1 года (ст.92 №127 ФЗ). Срок распространяется также на оздоровление.

- Назначенный управляющий становится главой компании – он решает, кого уволить, как изменить производство.

- План для изменения ситуации должен быть составлен за 1 месяц после назначения управляющего.

- Необходимо провести собрание кредиторов, подытожить все финансовые претензии к компании.

- По плану внешнего управления в банкротстве все претензии замораживаются до окончания выделенного срока.

- Любые ранее подписанные договоренности могут быть оспорены по решению управляющего.

- По достижении поставленной цели открывается новое дело – за 6 месяцев необходимо погасить задолженности.

Главный нюанс такого мероприятия – это его необязательность, ведь подобный период после признания несостоятельности, начинается в определенных условиях и только после решения суда.

Какой срок отводится на проведение процедуры

Федеральный закон Российской Федерации предусматривает ограничение на проведение оздоровительных мероприятий и процедуры банкротства предприятия. Общий этап банкротства может занимать до 2 лет, срок внешнего управления при банкротстве не может превышать 18 месяцев.

https://www.youtube.com/watch?v=4LKVuXTataQ

Продлить внешнее управление в деле о банкротстве возможно в случае изменения запланированных действий, внесения важных корректировок, которые повлияют на конечный результат дела. Максимально суд может увеличить период на 6 месяцев. Помимо увеличения, по ходатайству кредиторов или управляющего, срок может быть уменьшен.

Период банкротства фермерских, градообразующих или предприятий, пострадавших от природных бедствий, изначально увеличивается до 2,5 лет.

Стадии банкротства внешнего управления

Конкурсный управляющий отвечает за составление подробного плана, который будет последовательно выполняться на всех стадиях получения статуса несостоятельности. Внешнее управление при банкротстве состоит из следующих стадий:

- поиск, согласование и наём управляющего;

- разработка этапов, постановление цели для дальнейшей работы;

- стадия создания плана для финансового оздоровления;

- провести собрание кредиторов, согласовать цель внешнего управления при банкротстве и обсудить намеченные мероприятия для восстановления компании, по необходимости внести коррективы;

- старт запланированных мероприятий;

- завершающая стадия в виде исполнения данных кредиторам обязательств.

Для того чтобы управлять процессом необходимо иметь тщательно разработанный пошаговый план, следуя которому, можно добиться положительного результата. Чтобы приостановить процесс признания несостоятельности в разработанном плане действий должны быть прописаны следующие этапы:

- пошаговые действия, влияющие на восстановление платежеспособности;

- все данные обязательства кредиторам, оговоренные сроки приведения их в действие;

- набросок сметы на реализацию;

- четко оговоренный срок, за который проблема с неплатежеспособностью будет ликвидирована;

- факты, аргументы, которые подтверждают, что вернуть финансовую стабильность предприятию реально;

- описание функций всех взыскателей и комитета, одобряющего действия несостоятельного предприятия.

Назначенный управляющий должен постоянно составлять отчеты и рассказывать о совершенных действиях кредитором, если они изъявляют желание их просмотреть. По завершении всех стадий банкротства, внешнее управление можно считать успешным, если предприятие вернуло статус платежеспособной организации и расплатилось по всем накопленным ранее долгам.

Пошаговый алгоритм действий для выведения предприятия из состояния финансового кризиса

Внешнее конкурсное управление при банкротстве – это совокупность этапов и стратегического планирования, которое может поспособствовать восстановлению финансового положения предприятия. Для выведения предприятия из кризисного положения требуется следовать такому алгоритму действий:

- в первый день введения ВУ требуется поставить в известность руководителей предприятия;

- за 10-дневный срок направляется заявление о присвоение статуса несостоятельности;

- права на руководство и принятие решений передаются управляющему;

- в течение 1 месяца проводится собрание кредиторов для обсуждения дальнейших действий;

- все организации, которые выдавали кредиты предприятию, получают извещение о начале оздоровительного процесса;

- проводится собрание всех сотрудников;

- бухгалтер и аудитор организации привлекается к разработке и обсуждению дальнейшего плана действий;

- проведение инвентаризации и последующий анализ финансовой ситуации;

- принятие от кредиторов претензий, проведение еще одного собрания для обсуждения;

- составление отчетности, передача ее кредиторам и в суд;

- проведение оздоровительных мероприятий;

- подготовка итогового отчета за все время ВУ и предоставление информации суду, кредиторам.

Подобное пошаговое проведение внешнего управления касается всех предприятий, которым была дана попытка привести финансовое положение в порядок.

Какие могут быть последствия

В ситуациях, когда суд вводит внешнее управление и назначается новый управляющий, который должен решить проблему, все руководство переходит в его руки. Одними из важных последствий для компании является смена власти, получение новым управляющим полномочий переставлять персонал с должности на должность, увольнять сотрудников.

https://www.youtube.com/watch?v=CFxySzo4hOc

Помимо этого, существуют дополнительные последствия:

- Все руководители, собственники имущества теряют свои права и складывают полномочия по велению управляющего.

- Любые подписанные ранее соглашения с кредиторами отменяются.

- Все выдвигаемые требования по оплате задолженностей, регулярных платежей и другим долговым обязательствам попадают под запрет. Исключением могут быть законодательно установленные случаи.

Начинать процедуру банкротства необходимо только в крайнем случае, когда других вариантов не остается, а мировое соглашение не подписывается.

Согласно ФЗ о несостоятельности и банкротстве, внешнее управление вводится для проведения реабилитационных мероприятий и возвращения предприятия к финансовой стабильности. В случае успеха ВУ компания начинает рассчитываться с задолженностями.

А в ситуациях, когда примененная стратегия не дала результатов судом устанавливаются дополнительные меры для удовлетворения кредиторов.

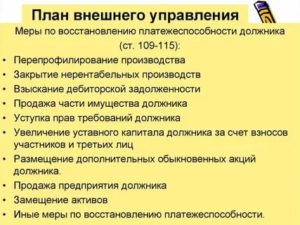

План внешнего управления должен

Т.П. Прудникова, кандидат экономических наук.

В соответствии с пунктом 2 статьи 74 и пунктом 1 статьи 82 Федерального закона от 8 января 1998 г.

«О несостоятельности (банкротстве)» (далее — Закон) назначенный арбитражным судом для реализации процедуры внешнего управления арбитражный управляющий должен разработать план внешнего управления.

При этом Законом не предусматривается детальная регламентация формы и содержания плана внешнего управления. В то же время анализ положений Закона (таких, как п. 2 ст. 76, ст. 79, п. п.

План внешнего управления должен предусматривать

1 и 2 ст. 82, ст. 84, ст. 85, п. 4 ст. 86, п. п. 5 и 7 ст. 87, ст. 88 и др.) позволяет выявить общие контуры плана внешнего управления, сделать выводы о целесообразности включения в него некоторых разделов, а также определиться с выбором используемых методов разработки такого плана.

План внешнего управления — план особого вида. Его специфической особенностью является одновременный учет как требований Закона, так и требований, предъявляемых к плану хозяйственной деятельности должника — юридического лица, важнейшие из которых — обоснованность и взаимоувязанность приводимых в плане показателей, характеристик и расчетов.

Представляется справедливым утверждение, что план внешнего управления, как и любой иной план, — документ, который должен содержать описание поставленной цели, а также качественные и количественные характеристики последовательно осуществляемых действий, направленных на достижение этой цели в установленные сроки. В том случае, если планом задаются какие-либо экономические либо финансовые характеристики и показатели, они должны обосновываться соответствующими прогнозными расчетами и проектировками, методы проведения которых разработаны экономической наукой и апробированы на практике.

Внешнее управление — это процедура, применяемая к должнику в целях восстановления его платежеспособности (ст. 2 Закона), поэтому для оценки ее результативности большое значение имеет законодательно установленный критерий восстановления платежеспособности должника.

В отличие от Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» 1992 года, в котором такой критерий отсутствовал, статьей 82 Закона установлено, что платежеспособность должника признается восстановленной при отсутствии признаков банкротства в соответствии со статьей 3 Закона.

Практически это означает, что необходимо в установленные сроки внешнего управления удовлетворить требования кредиторов либо иным способом прекратить обязательства должника таким образом, чтобы к моменту окончания внешнего управления (либо к окончанию периода расчетов с кредиторами) у него отсутствовала задолженность перед кредиторами по денежным обязательствам и перед бюджетами и внебюджетными фондами по обязательным платежам, просроченная более чем на три месяца.

https://www.youtube.com/watch?v=2ZviG7di8bc

Следует особо подчеркнуть, что в соответствии со статьей 70 Закона удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам, сроки исполнения которых наступили до введения внешнего управления, в период внешнего управления не допускается. В том случае, если внешнее управление завершено восстановлением платежеспособности должника (п. 3 ст. 92), расчеты с кредиторами осуществляются в порядке, предусмотренном статьей 94 Закона.

Из данных норм Закона следует, что в плане внешнего управления должен быть отражен размер требований кредиторов по денежным обязательствам и обязательным платежам должника, попавшим в соответствии со статьей 70 Закона под мораторий.

Очевидно, что оценка размера требований кредиторов должна базироваться на данных реестра требований кредиторов, ведение которого осуществляется внешним управляющим (ст. 15 Закона), а не на данных бухгалтерского баланса должника на последнюю отчетную дату.

Для того чтобы иметь необходимую для прогнозной оценки результативности процедуры внешнего управления информацию, в план внешнего управления следует включать и расчеты процентов, начисляемых на сумму требований кредиторов по денежным обязательствам и (или) обязательным платежам.

Кроме мораториальных требований в плане должен быть отражен размер требований к должнику о возмещении вреда, причиненного жизни и здоровью, а также размер требований о взыскании задолженности по оплате труда.

Однако в силу того, что данные требования могут погашаться в период внешнего управления, при расчете прогнозной величины потребности в свободных денежных средствах для расчетов с кредиторами внешнему управляющему следовало бы учитывать эти требования только в той части, которая не может быть погашена в течение периода внешнего управления.

Таким образом формируется оценка величины потребности в свободных денежных средствах, которые по завершении внешнего управления могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам должника.

Следовательно, главная задача при разработке плана внешнего управления — найти и показать в плане основные источники формирования у должника средств для расчетов с кредиторами в установленных размерах.

Данные средства могут быть сформированы (накоплены) за счет реализации мер, направленных на восстановление платежеспособности должника (ст. 85 Закона).

Поскольку процедура внешнего управления с экономической точки зрения является процедурой глубокой финансовой реструктуризации должника — юридического лица за счет мобилизации его внутренних и внешних ресурсов и резервов в целях достижения и последующего укрепления финансовой стабильности, представляется, что описанию включаемых в план внешнего управления мер и мероприятий по восстановлению платежеспособности, а также изложению последовательности, оценки затрат и результатов их реализации должно быть уделено особое внимание. Анализ сроков реализации намеченных мер, результатов их реализации в сопоставлении с необходимыми затратами позволит определить общие подходы к прогнозированию денежных потоков должника в период внешнего управления.

При прогнозировании поступлений (или притоков) средств к должнику необходимо определить их основные источники.

Так, одним из важнейших источников поступления средств к должнику является выручка по основной деятельности, прогнозирование которой следует осуществлять с учетом результатов реализации мер, направленных на повышение эффективности производственной и сбытовой деятельности предприятия, в том числе связанных с перепрофилированием производства, изменением номенклатуры выпуска продукции и услуг, изменением объемов выпуска и др. Кроме того, в качестве источников поступлений следует рассматривать реализацию части имущества должника, взыскание дебиторской задолженности, уступку прав требования должника, продажу предприятия (бизнеса) должника, а также исполнение обязательств должника третьими лицами. Особо отметим, что одним из источников поступлений (притоков) являются амортизационные отчисления.

https://www.youtube.com/watch?v=wzE5-YxGba0

В целях повышения обоснованности разрабатываемого плана внешнего управления в том случае, когда стратегией его реализации предусматривается продажа предприятия (бизнеса) должника, в план внешнего управления следует включать мероприятия по оценке бизнеса должника.

В то же время для прогнозных расчетов целесообразно уже на стадии разработки плана внешнего управления оценивать бизнес доходным методом, поскольку использование такого методического подхода позволяет наиболее адекватно оценить потенциальные выгоды будущего инвестора (покупателя) от приобретения данного бизнеса.

При оценке стоимости бизнеса в части прогнозирования денежных потоков следует основываться на положениях статьи 86 Закона.

Прогноз расходов должника должен также учитывать результаты реализации намеченных мер по восстановлению платежеспособности должника, в том числе таких, как закрытие нерентабельных производств, снижение производственных и непроизводственных издержек и др.

Кроме того, в числе расходов (или оттоков средств) должника следует учитывать расходы на реализацию части имущества должника и (или) предприятия (бизнеса) должника, расходы на реализацию иных мер по восстановлению платежеспособности, расходы на судебные издержки и осуществление внешнего управления, на удовлетворение требований к должнику граждан о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании задолженности по оплате труда.

Результатом прогнозирования поступлений средств и их расходов в период внешнего управления является определение величины свободных средств, которые по завершении внешнего управления могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и обязательным платежам должника.

Для повышения обоснованности прогнозных расчетов целесообразно выполнять их вариантно, что вполне согласуется с основными принципами экономического прогнозирования.

При этом достигается необходимая гибкость плана внешнего управления, позволяющая арбитражному управляющему совместно с кредиторами должника в процессе реализации плана избирать в рамках разработанного плана внешнего управления оптимальную стратегию осуществления мер, направленных на восстановление платежеспособности должника, в зависимости от изменения конкретных условий.

При разработке плана внешнего управления большое внимание уделяется срокам реализации процедуры внешнего управления: план должен предусматривать срок восстановления платежеспособности должника.

Данное требование Закона зачастую имеет существенное значение при решении вопроса о наличии либо отсутствии возможности восстановления платежеспособности должника, поскольку прогнозирование денежных потоков должника проводится в определенном периоде, на конец которого рассчитываются суммы накопленных свободных средств для расчетов с кредиторами.

Кроме того, исходя из установленной Законом процедуры продления срока внешнего управления (ст. 84) следует предположить, что в плане внешнего управления должны содержаться достаточные основания (плановые проектировки, прогнозные расчеты), позволяющие сделать выводы о том, что продление срока внешнего управления приведет к восстановлению платежеспособности должника.

В соответствии со статьей 87 Закона в плане внешнего управления может быть предусмотрен порядок продажи имущества должника и установления его начальной цены, который излагается в разделе плана, посвященного реализации данных мер.

В соответствии со статьей 88 Закона в плане внешнего управления (в его соответствующем разделе) может быть предусмотрен порядок уступки прав требования должника.

Согласно статье 95 Закона план внешнего управления может содержать мероприятия, направленные на достижение соглашений об отступном или о новации обязательства либо на прекращение обязательств иным образом. В связи с этим план внешнего управления может содержать мероприятия, направленные на достижение мирового соглашения между должником и его кредиторами.

https://www.youtube.com/watch?v=p0ZlJLac0K8

План внешнего управления должен предусматривать порядок отчета внешнего управляющего перед кредиторами о ходе внешнего управления.

Таким образом, основываясь на требованиях Закона к разрабатываемому арбитражным управляющим плану внешнего управления, можно сделать вывод, что в этот план целесообразно включать следующие разделы:

- общая характеристика должника;

- финансовое состояние должника;

- прогноз величины денежных средств, необходимых для удовлетворения требований кредиторов;

- меры по восстановлению платежеспособности должника;

- обоснование возможности восстановления платежеспособности должника (в пределах установленного срока внешнего управления либо при продлении срока внешнего управления);

- порядок и сроки реализации плана внешнего управления.

Разумеется, в каждом конкретном случае в план внешнего управления могут включаться и иные разделы, отражающие как специфику должника, так и особенности избранной кредиторами стратегии восстановления его платежеспособности.

При разработке плана внешнего управления необходимо учитывать особенности процедур банкротства отдельных категорий должников — юридических лиц, и в первую очередь сельскохозяйственных и градообразующих организаций.

Особой спецификой, вне всяких сомнений, будут отличаться планы внешнего управления, разрабатываемые, например, для профессиональных участников рынка ценных бумаг.

Несмотря на сложность конкретных задач, которые могут встать перед разработчиками планов внешнего управления, накопленный практический опыт их разработки свидетельствует о наличии единых методических подходов к их решению, базирующихся на положениях Федерального закона «О несостоятельности (банкротстве)».

Статья 96. Внешний управляющий. 1. Внешний управляющий утверждается арбитражным судом одновременно с введением внешнего управления, за исключением случаев, предусмотренных настоящим Федеральным законом

Внешнее управление как процедура банкротства

Когда юридическое лицо признается неплатежеспособным согласно признакам из стат. 3 Закона № 127-ФЗ, это вовсе не означает, что оно обязательно будет ликвидировано. Процедура банкротства состоит из нескольких этапов, одним из которых является внешнее управление.

Эта реабилитационная мера применяется в целях восстановления финансового благополучия должника и обеспечения полноты исполнения обязательств перед кредиторами.

Рассмотрим, как законодательно регулируется процедура внешнего управления – сущность, понятия, цели и последствия воплощения.

Что такое внешнее управление предприятием

Превентивное внешнее управление как процедура банкротства – это вводимый арбитражным судом комплекс мероприятий, направленных на восстановление прежней платежеспособности банкрота посредством передачи руководящих функций независимому внешнему управляющему. Переход к данному этапу осуществляется по итогам результатов стадии финансового оздоровления (стат. 92 № 127-ФЗ) при условии соответствия следующим признакам:

- Установлена возможность восстановления нормальной платежеспособности компании-должника в утвержденные сроки.

- Собранием кредиторов представлено в арбитражный суд ходатайство о переходе к этапу внешнего управления.

- Выявлены факты, свидетельствующие о возможности восстановления платежеспособности банкрота уже после подачи в суд ходатайства о признании банкротства и, соответственно, переходу к стадии конкурсного производства.

Важнейшее отличие внешнего управления состоит в отстранении от руководства предприятием действующих лиц высшего звена и передаче полномочий внешнему управляющему, который вправе уволить прежнюю администрацию (п. 1 стат. 94 № 127-ФЗ) и распоряжаться на свое усмотрение имуществом юрлица.

Когда вводится внешнее управление

Процедура внешнего управления начинает фактически работать после официальной передачи прав от прежнего руководителя компании новому управляющему. Утверждение кандидатуры внешнего управляющего осуществляется судом путем составления определения (стат. 96 № 127-ФЗ).

Чтобы предприятие могло воспользоваться законной возможностью процедуры, необходимо доказать суду, что восстановить полную платежеспособность реально.

Целью является не только возврат компании к нормальной жизнедеятельности, но и полное удовлетворение кредиторских требований.

Внешний управляющий – права и обязанности (стат. 99 № 127-ФЗ):

- Распоряжаться активами банкрота согласно плану внешнего управления и с соблюдением законодательных ограничений.

- Заключать мировой договор от имени банкрота.

- Отказываться от исполнения ранее заключенных должником договоров.

- Ходатайствовать в суд о признании ранее заключенных должником сделок недействительными и заявлять о взыскании причиненных убытков вследствие действий/бездействия органов управления банкрота.

- Прочие права.

- Принять по инвентаризации имущество банкрота.

- Включить в федеральный реестр данные о результатах инвентаризационной процедуры в срок до 3 дней (рабочих) с момента ее завершения.

- Составить и представить на утверждение собранию кредиторов план внешнего управления.

- Вести в соответствии с законодательными требованиями финансовый, статистический, бухгалтерский учет и отчетность.

- Заявлять возражения по требованиям кредиторов.

- Принимать все возможные меры для исполнения обязательств перед банкротом.

- Вести данные в реестре кредиторских требований.

- Выполнять мероприятия, предусмотренные разработанным планом управления, и своевременно информировать комитет о предпринимаемых действиях.

- Представлять собранию кредиторов в виде отчета итоговые результаты проводимых мероприятий.

- Прочие обязанности.

Срок внешнего управления

В соответствии с нормами стат. 93 № 127-ФЗ внешнее управление вводится судебными органами на общий срок не больше 18 месяцев. Продление возможно по просьбе кредиторов банкрота, но не более, чем еще на 6 мес.

Обязательно наличие соответствующих оснований – к примеру, внесение важных изменений в утвержденный план управления или достижение реально ощутимых результатов оздоровления предприятия и т.д.

Общий срок санации и внешнего управления максимально не может превышать два года (п. 2 стат. 92 № 127-ФЗ).

Также возможно и сокращение срока внешнего управления по ходатайству управляющего или собрания кредиторов (п. 3 стат. 93). Принятие такого решения должно быть исполнено немедленно. Временные рамки стадии управления могут быть расширены для градообразующих предприятий до 2,5 лет и фермерских хозяйств, к банкротству которых привели непоправимые стихийные бедствия.

Порядок введения внешнего управления

Введение стадии внешнего управления осуществляется арбитражным судом согласно решению 1-го собрания кредиторов банкрота или на основании судебного постановления (стат. 75, 93 № 127-ФЗ).

Достаточной причиной для подобного мероприятия является наличие возможности восстановления платежеспособности юрлица.

Как и санация, внешнее управление подразумевает льготную деятельность должника, направленную на изменение приоритетов менеджмента компании с целью поиска выхода из кризисной ситуации.

https://www.youtube.com/watch?v=U5fElrOtKEE

С даты ввода процедуры управления прежнее руководство лишается полномочий (могут сохраняться технические функции), внедряется мораторий на кредиторские обязательства, управляющий осуществляет работу согласно законодательным правам и обязанностям, принятые ранее меры для обеспечения расчетов отменяются.

Контроль за выполнением плана внешнего управления

Подтверждение функций, возложенных на внешнего управляющего, выполняется с помощью плана управления, разработать который необходимо в срок до 1 мес. со дня утверждения кандидатуры (п. 1 стат. 106 № 127-ФЗ). Документ должен соответствовать законодательным нормам, содержать срок восстановления состоятельности банкрота и обоснования для предпринимаемых мероприятий.

О ходе проводимых действий управляющий отчитывается собранию/комитету кредиторов. Отчет представляется по итогам руководства предприятием-должником по основаниям, предусмотренным в п. 1 стат.

117 № 127-ФЗ.

Это, в первую очередь, оглашение результатов управления, полное погашение обязательств перед кредиторами, требования ряда лиц, а также другие основания для прекращения управления досрочно.

Окончание внешнего управления

Завершение стадии внешнего управления означает переход к расчетам с лицами-кредиторами или объявление предприятия-должника банкротом и, следовательно, назначение следующего этапа – конкурсного производства.

Все мероприятия, проводимые в ходе процедуры банкротства юрлица, – наблюдение, финансовое оздоровление, внешнее управление осуществляются с учетом специфики деятельности организации.

Если компания входит в категории юрлиц, перечисленных в Законе № 127-ФЗ, необходимо руководствоваться нормативными требованиями для отдельных видов должников.

Стадия внешнего управления в процедуре несостоятельности предприятия

Когда юридическое лицо признается финансово несостоятельным, совсем не обязательно, что его ликвидируют. К организации-должнику могут быть применены реабилитационные процедуры в виде внешнего управления при банкротстве. Его цель заключается в восстановлении платежеспособности банкрота и полный расчет с кредиторами по имеющимся долговым обязательствам.

Когда вводится внешнее управление при банкротстве юридического лица?

На стадии внешнего управления все полномочия полностью переходят ко внешнему управляющему.

Управление вводится решением арбитражного суда, если собрание кредиторов или сам должник обращался с заявлением в судебную инстанцию. Обоснованием введения внешнего управления является потенциальная возможность предприятия восстановить свое финансовое положение.

Введение этой процедуры для кредиторов имеет преимущества. У кредитующих лиц появляется больше шансов вернуть свои финансовые средства, так как при начале стадии конкурсного производства и реализации имущества на аукционе, полученных денег может не хватить на полное погашение всей задолженности.

Как проводится внешнее управление?

Этап банкротства юридического лица, получивший название «внешнее управление», начинается с передачи всех полномочий руководителя новому арбитражному управляющему.

Внешний управляющий принимает всю документацию от должника и приступает к руководству предприятием.

Арбитражный управлене вправе отменить принятые раньше меры по возобновлению долговых выплат и полностью изменить стратегию производства.

Внешнее управление не является обязательной стадией банкротства. Реабилитационные мероприятия проводятся только при условии обоснования их целесообразности. Если новое руководство не восстановит платежеспособный статус организации, то после стадии внешнего управления компания сразу вступает в заключительный этап банкротства — конкурсное производство, когда имущество юридического лица распродается на аукционах. Деньги, вырученные с реализации активов, идут на погашение долговых обязательств компании.

Пока должник находится под внешний управлением, вводится мораторий на долговые выплаты. Так компания сможет улучшить свои финансовые дела и вести деятельность без постоянного давления со стороны кредиторов.

План проведения

В обязанности внешнего управляющего входит составление плана работы, который утверждает арбитражный суд. План действий управляющий обязан разработать не позже чем через один месяц после вступления в должность.

https://www.youtube.com/watch?v=RPv5zu09vzA

План управления внешнего управления должен предусматривать ряд мероприятий по восстановлению платежеспособности компании-должника, а также порядок реализации указанных мер.

Документ также предусматривает размеры расходов на проведение необходимых процедур для возврата организации к нормальной деятельности.

Платежеспособность должника считается восстановленной, если отсутствуют признаки банкротства юридического лица, регламентированные законодательством.

План внешнего управления при банкротстве в обязательном порядке должен:

- предусматривать временной период, когда организация восстановит платежеспособность;

- иметь обоснование возможности восстановления платежеспособности компании в оговоренный срок;

- соответствовать установленным законодательствам требованиям.

Управляющий по требованию собрания кредиторов обязан отчитываться о реализации утвержденного плана и общей финансовой ситуации должника.

Внешний управляющий в процедуре несостоятельности

Внешний управляющий назначается решением арбитражного суда. У него достаточно обширный перечень полномочий. Он имеет право распоряжаться всей имеющейся у компании-должника собственностью. Сами учредители и руководитель не могут принимать решения или влиять на действия внешнего управляющего.

Это лицо выполняет функции руководителя компании, проводит, согласно утвержденному плану, необходимые реабилитационные мероприятия для восстановления нормальной деятельности и платежеспособности организации.

Также в обязанности внешнего управляющего входит разработка мер по взысканию задолженности с дебиторов, открытия реестра требований кредиторов и ряд других мероприятий.

Срок процедуры внешнего управления при банкротстве юридического лица

Внешнее управление не может длиться бесконечно. Его максимальный срок не должен превышать полгода. Однако при определенных условиях период может продлеваться до полутора лет.

Для некоторых организаций предусмотрены более широкие временные рамки. Это градообразующие предприятия, при ликвидации которых возникают негативные социально-экономические последствия для региона. Срок управления такими предприятиями может продлеваться вплоть до 2,5 лет при наличии заявления от органов местного самоуправления.

Помимо градообразующий предприятий, рассчитывать на продление срока внешнего управления могут фермерские хозяйства. Судебной инстанцией устанавливается отдельный временной отрезок, на протяжении которого может быть выращен и собран очередной урожай.

К общему сроку в 18месяцев добавляется еще один год в исключительных случаях, когда на работу организации-должникаповлияли стихийные бедствия.

Права и обязанности участников

Участниками процедуры банкротства стадии внешнее управление считаются: компания-должник, временный управляющий, кредиторы, государственные учреждения.

Должник вправе принимать решения:

- о ходатайстве к кредиторам о продаже предприятия должника;

- об избрании представителя должника;

- о замещении активов должника;

- о заключении договоренности с третьими лицами для подписания договоров о предоставлении средств для исполнения долговых обязательств.

Временный управляющий осуществляет полное руководство компанией-должником, проводит инвентаризацию, составляет план мероприятий по восстановлению платежеспособности организации, отчитывается о своих действиях перед кредиторами и судебной инстанцией.

Кредиторы вправе:

- принимать непосредственное участие в процедуре банкротства;

- организовывать общие собрания, где обсуждать вопросы о хозяйственной деятельности должника;

- направлять обращение в суд для открытия конкурсного производства;

- формировать требования, которым должен отвечать управляющий;

- одобрять план, представленный управляющим, вносить в него изменения и дополнения.

Государственные учреждения могут иметь требования по оплате налогов, взносов или сборов. Это ИФНС, трудовая инспекция, таможенная служба, ФСС, пенсионный фонд. Эти уполномоченные органы не признаются кредиторами, однако их требования должны удовлетворятся одними из первых.

Отличие внешнего управления от стадии финансового оздоровления

Финансовое оздоровление и внешнее управление — это две реабилитационные стадии процедуры банкротства. Они вводятся в отношении должника и преследуют главную цель — сохранить компанию в качестве рыночного субъекта. Обе процедуры предоставляют льготные условия по ведению деятельности и вводятся по решению суда либо первого собрания кредиторов.

https://www.youtube.com/watch?v=NDcUv7xBeCA

Между стадиями внешнего управления и финансового оздоровления есть отличия и по методам, принимаемым для восстановления работы должника. Финансовое оздоровление в общем смысле является рассрочкой для погашения кредиторской задолженности под определенные гарантии. При внешнем управлении применяется комплекс мер по изменению стратегии ведения юридического лица.

Последствия процедуры внешнего управления при банкротстве юридического лица

После введения внешнего управления о отношении юридического лица полностью прекращаются полномочия руководства компании-должника.

Все дела переходят ко временному управляющему, назначаемому судом.

Он вправе издать приказ об увольнении руководителя компании либо предложить ему переход на другую работу на условиях и в порядке, предусмотренном российским законодательством.

Кроме этого, последствиями перехода должника на эту стадию можно назвать:

- прекращение полномочий органов управления организации и собственников имущества компании;

- отмена принятых ранее мер по обеспечению требований кредиторов;

- введение запрета на удовлетворение требований по долговым обязательствам и уплате обязательных платежей, кроме случаев установленных законодательством.

Если результаты реабилитации оказались положительными и привели к восстановлению платежеспособности должника, то компания переходит к расчетам с кредиторам и удовлетворяет их финансовые требования.

В противном случае на собрании кредиторов принимается решение о необходимости продления срока внешнего управления либо ввода арбитражным судом других мер, направленных на удовлетворение требований кредиторов.

К примеру, в рамках процедуры банкротства судом может быть инициировано конкурсное производство для реализации имущества должника.

Внешнее управление как процедура банкротства: порядок введения, права и обязанности управляющего

Внешнее управление при банкротстве вводится с целью восстановления финансовой стабильности и платежеспособности компании должника по итогам наблюдения или в случае, если финансовое оздоровление не принесло необходимого результата.

Правовое регулирование

Порядок и особенности процедуры регулируются главой 6 закона 127-ФЗ. На практике внешнее управление представляет собой передачу компании под полный контроль внешнего управляющего, который получает право принимать любые важные решения:

- о реорганизации производства;

- о продаже части активов должника;

- о закрытии неприбыльных производств;

- о взыскании долгов в пользу фирмы;

- о перепрофилировании компании;

- об участии в венчурных проектах;

- о сокращении штатов.

Порядок введения и последствия

Внешнее управление вводится судом по решению собрания кредиторов на срок до 1,5 лет и может продлеваться один раз на полгода по решению суда.

Важно учесть, что суммарный срок оздоровления и внешнего управления не может превышать двух лет, а введение внешнего управления после финансового оздоровления допустимо только в случае, если с момента ввода финансового оздоровления прошло не больше 18 месяцев.

Внешнее управление вводится в следующем порядке:

- Управляющий предоставляет отчет по итогам наблюдения или в ходе оздоровления предприятия.

- Собрание кредиторов анализирует отчет управляющего, принимает решение о вводе внешнего управления и направляет протокол собрания в арбитражный суд.

- Суд проверяет законность решения собрания кредиторов и выносит определение о переходе к внешнему управлению.

- Утверждается внешний управляющий.

- Управляющий разрабатывает план по восстановлению платежеспособности должника в течение месяца после своего назначения.

- Собрание кредиторов утверждает план.

План управления предприятием должен содержать перечень мер по восстановлению финансовой стабильности предприятия, смету сопутствующих расходов, а также сроки восстановления платежеспособности и обоснование таких сроков.

Собрание кредиторов может утвердить план, потребовать устранить недочеты или принять решение о переходе к конкурсному производству. С момента введения внешнего управления наступают следующие правовые последствия:

- руководство компании должника утрачивает свои полномочия;

- отменяются все меры, принятые ранее в целях обеспечения требований кредиторов;

- арест активов допускается только в рамках закона о банкротстве;

- действие исполнительных листов приостанавливается;

- замораживается начисление штрафов и пеней за просрочки.

В отношении отстраненных руководителей должника вновь утвержденный управляющий вправе принять одно из следующих решений:

- уволить;

- предложить работу в компании, не связанную с управлением;

- предложить продолжить исполнять свои обязанности в статусе помощника управляющего.

Важно учесть, что руководитель подразделения, оставленный внешним управляющим в должности, не может принимать управленческие решения без подписи управляющего. При увольнении руководители всех уровней должны передать всю документацию, печати и материальные ценности управляющему в течение трех дней.

Органы управления должника при этом сохраняют право принимать следующие действия:

- размещать дополнительные акции и определять их стоимость;

- ходатайствовать перед собранием кредиторов о дополнительной эмиссии акций и о продаже фирмы должника;

- определять регламент процедуры собрания акционеров;

- принимать решение о замещении активов;

- заключать соглашение с третьими лицами о получении финансовой помощи.

Поданные собранию ходатайства рассматриваются собранием и утверждаются арбитражным судом.

https://www.youtube.com/watch?v=yDfSoVpsavw

Исполнительные производства по ранее поданным требованиям прекращаются, и выплаты кредиторам начинаются только после восстановления платежеспособности компании или открытия конкурсного производства, если платежеспособность восстановить не удалось.

Важно учитывать, что прекращают свое действие только те исполнительные листы, которые были выданы до введения процедуры – если в ходе внешнего управления компания задерживает обязательные платежи поставщикам ресурсов, то они вправе взыскивать средства через суд.

Итогом внешнего управления могут быть восстановление платежеспособности компании и закрытие дела о банкротстве или – при безуспешности принятых управляющим мер – переход к завершающей стадии банкротства – конкурсному производству.

Внешний управляющий

Внешний управляющий – это состоящее в саморегулируемой некоммерческой структуре арбитражных управляющих лицо, кандидатура которого была утверждена судом для осуществления руководства процедурой внешнего управления.

Суд может утвердить кандидатуру, предложенную собранием кредиторов, или выбрать управляющего из обозначенной кредиторами саморегулируемой структуры.

Предложенный собранием управляющий не должен иметь действующую дисквалификацию.

Права

Внешний управляющий имеет следующие права:

- управлять собственностью фирмы должника в соответствии с утвержденным планом;

- подписывать мировое соглашение от имени фирмы должника;

- отказываться от исполнения сделок должника;

- подавать иски от имени должника с требованием признания заключенных ранее договоров недействительными;

- осуществлять иные полномочия по руководству банкротящейся компании.

Отказ от сделок по договорам, заключенным ранее, допускается в течение трех месяцев после введения внешнего управления в случаях, когда такие сделки не закрыты полностью, и выполнение их условий в полной мере будет препятствовать восстановлению платежеспособности компании должника.

Важно учитывать, что Пленум ВАС РФ №58 определил, что отказ от залоговых сделок недопустим.

Обязанности

К обязанностям внешнего управляющего относятся:

- провести инвентаризацию активов должника и в течение 3 дней опубликовать результаты инвентаризации в Едином реестре;

- сформировать план управления и представить его собранию кредиторов;

- вести финансовую и бухгалтерскую документацию, составлять отчеты;

- возражать на требования кредиторов при необходимости;

- взыскивать долги в пользу компании должника;

- вести реестр требований кредиторов;

- осуществлять утвержденный план внешнего управления;

- составлять отчет об исполнении плана и представлять его собранию кредиторов.

Также управляющий обязан информировать по запросу о ходе внешнего управления кредиторов и других участников дела о банкротстве.

В каких случаях управляющий может быть отстранен от должности

Управляющий может быть отстранен от должности по решению суда, если поступит заявление о неисполнении управляющим своих обязанностей от кредиторов или иных лиц, права которых были нарушены действиями управляющего.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

")

")

")