ТК. Направление работников в служебную командировку оформляется приказом (распоряжением) нанимателя с выдачей командировочного удостоверения определенной формы (ст. 93 ТК).

Форма командировочного удостоверения установлена только для командировок в пределах Республики Беларусь на основании Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь от 12 апреля 2000 г.№ 35 (далее — Инструкция № 35). Командировка считается однодневной, если день выбытия совпадает с днем прибытия. Возможность возвращения к месту постоянного жительства определяется нанимателем и оговаривается в приказе о командировании (п. 6 Инструкции № 35). Согласно п.

- Положение о порядке возмещения работникам расходов по оплате проезда

- Оплата проезда от места проживания до работы

- Оформление компенсации проезда

- Учет расходов на оплату проезда к месту работы и обратно

- Проект: Положение об оплате работникам и их детям расходов на проезд к месту проведения отпуска и обратно

- 2. Порядок оплаты проезда и провоза багажа к месту использования отпуска и обратно

- 3. Вступление в силу настоящего Положения

- Как компенсировать транспортные расходы сотрудникам

- Иные случаи, когда за дорогу платит работодатель

- Компенсация за использование личного транспортного средства в служебных целях

- Образец приказа о размере компенсаций за использование личных транспортных средств

- Порядок выплаты и размер компенсации

- Образец заявления на компенсацию транспортных расходов к месту отдыха

- Учет возмещения транспортных расходов

- Предоставление компенсации расходов на оплату стоимости проезда к месту отдыха на территории Российской Федерации и обратно пенсионерам, являющимся получателями страховых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях

- Наименование государственного внебюджетного фонда, предоставляющего государственную услугу

- Описание результата предоставления государственной услуги

- Срок предоставления государственной услуги

- Перечень нормативных правовых актов, регулирующих отношения, возникающие в связи с предоставлением государственной услуги

- 📹 Видео

Положение о порядке возмещения работникам расходов по оплате проезда

С локальными нормативными актами работодатель обязан знакомить работников под роспись, в том случае, когда они непосредственно связаны с их трудовой деятельностью (часть вторая ст. 22 ТК РФ).

Четкого критерия, по которому можно было бы отнести тот или иной локальный акт к непосредственно связанному с трудовой деятельностью работника, ТК РФ не содержит.

Внимание По нашему мнению, к таким актам можно отнести любые локальные нормативные акты, которыми регулируются трудовые отношения с работниками.

Так как вопрос компенсации расходов на проезд вытекает из самого факта существования трудовых отношений с данным работодателем, которые возникли между работниками и работодателем на основании трудовых договоров, мы считаем, что работодатель в данном случае обязан ознакомить в соответствии со ст.

Оплата проезда от места проживания до работы

2.8. В период временной нетрудоспособности работника, нахождения работника в ежегодном основном или дополнительном отпуске, отпуске без сохранения заработной платы возмещение расходов по оплате проезда не производится.

Оформление компенсации проезда

Работодателем принято решение оплачивать проезд работникам от места проживания до места работы и обратно, при этом речь не идет об использовании работниками личного транспорта.

Как документально с точки зрения трудового законодательства оформить отношения между работником и работодателем по оплате работникам стоимости проезда от дома к работе и обратно? Ответ: Трудовым кодексом РФ не установлено обязанности работодателя компенсировать работникам стоимость проезда работников от места проживания до места работы и обратно.

Важно Однако такая компенсация может быть закреплена в трудовом договоре, коллективном договоре или локальном нормативном акте, действующем в организации. Условия договоров или нормы локальных нормативных актов, которыми установлена оплата проезда, несомненно, улучшают положение работников, следовательно, никоим образом не нарушают трудовое законодательство (часть вторая ст.

Когда ежедневное возвращение работника из места командирования к месту своего постоянного жительства не было согласовано с нанимателем и не оговорено в приказе на командирование, то стоимость ежедневного проезда на автобусе домой и обратно к месту работы не компенсируется.

В этом случае работнику возмещаются расходы по проезду к месту служебной командировки (в день выбытия в командировку) и обратно (в день прибытия из командировки), суточные в полном размере за каждый день командировки (включая выходные дни), а также расходы по найму жилого помещения в размере, установленном для случаев, когда подтверждающие документы отсутствуют.

Например, работник был направлен в однодневную командировку (развозил товар по торговым точкам) и в этот день сверхурочно отработал 2 часа.

https://www.youtube.com/watch?v=-LHQVcx8EhE

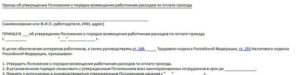

Добавлен на сайт: 10.12.2014 Тип: Положения [организационно-правовая форма,наименование организации, предприятия] Утверждаю [подпись, Ф. И. О., должность лица,утверждающего положение] [число, месяц, год] М. П. назад к оглавлению 1.1.

Настоящее положение о порядке возмещения работникам расходов по оплате проезда в [наименование организации] (далее по тексту соответственно — Положение, Организация) устанавливает порядок возмещения работникам организации затрат по оплате проезда к месту работы и обратно. 1.2.

Настоящее Положение принимается с целью усиления материальной поддержки и социальной защищенности работников организации. назад к оглавлению 2.1. Право на возмещение расходов по оплате проезда к месту работы и обратно имеют все работники организации, работающие по трудовому договору.

2.2.

Учет расходов на оплату проезда к месту работы и обратно

Вопрос: Как оформить выдачу (компенсацию) работнику средств, потраченных на проезд (билеты на электричку, метро и т.д.

чеки на бензин) без оформления командировки и оплаты рабочего дня по среднему заработку? Ответ: Компенсация расходов на общественный транспорт положена только сотрудникам, которые по долгу службы постоянно находятся в разъездах.

В данном случае организация возмещает сотруднику его расходы на проезд, которые он должен подтвердить документально.

Для этого по окончании определенного периода (это может быть неделя или месяц) сотрудник представляет авансовый отчет и прилагает к нему проездные билеты либо другие документы на проезд (квитанции, чеки).Компенсация расходов на проезд в размере фактически понесенных затрат не облагается НДФЛ и страховыми взносами.

Видео:Тема 2. Компенсация расходов при разъездном характере работыСкачать

Проект: Положение об оплате работникам и их детям расходов на проезд к месту проведения отпуска и обратно

Приложение № 8 к Коллективному договору АО «Архангельский ЦБК»

1.1. Трудовой кодекс Российской Федерации.

1.2. Коллективный договор АО «Архангельский ЦБК».

1.3. Настоящее Положение.

2. Порядок оплаты проезда и провоза багажа к месту использования отпуска и обратно

2.1. Настоящее Положение определяет размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска в пределах территории Российской Федерации и обратно работника и его детей.

2.2. Право на компенсацию, указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы.

2.3. Основанием для возмещения расходов на проезд работника к месту отдыха и обратно является отпускная записка на очередной ежегодный (основной или дополнительный) отпуск.

2.4.

Применительно к настоящему Положению к детям работника (в том числе если работник является усыновителем, опекуном, попечителем) относятся дети в возрасте до 18 лет включительно, а также дети-студенты в возрасте до 24 лет включительно (при отсутствии официально зарегистрированного брака и детей), учащиеся по очной дневной форме обучения, при условии нахождения учебного заведения в районах Крайнего Севера и приравненных к ним местностях.

2.5. Компенсация расходов по оплате проезда любым видом транспорта, в том числе личным (за исключение такси), и провоза багажа (включённого в стоимость билета и (или) в пределах норматива для конкретного перевозчика) к месту проведения отпуска и обратно работнику и его детям производится один раз в два года.

2.6.

Компенсации подлежат расходы на оплату проезда железнодорожным транспортом (не выше стоимости проезда в купейном вагоне), речным и морским транспортом (не выше стоимости проезда в каюте первой категории) и авиационным пассажирским транспортом (не выше стоимости перелета экономическим классом). Компенсация расходов проезда личным транспортом производится на основании п. п. 2.11, 2.12, 2.13 данного Положения. Компенсация расходов проезда личным транспортом детям работника не производится.

2.7.

Компенсация расходов по оплате проезда работникам, которые в течение последних 2-х лет (срок исчисляется от даты нарушения до даты начала поездки) привлечены к дисциплинарной ответственности за совершение дисциплинарного проступка: появление на рабочем месте, территории или КПП предприятия в состоянии алкогольного, наркотического или иного токсического опьянения, прогул, хищение, сон в рабочее время, — производится в соответствии с п. 2.21 настоящего Положения.

2.8. При оплате стоимости проезда к месту отдыха и обратно возмещаются расходы по полной стоимости, указанной в билете или маршрут-квитанции электронного билета (кроме случаев, указанных в абзаце 4 пункта 2.14.2. Положения).

Оплате также подлежат расходы за пользование в поездах постельными принадлежностями, указанные в билете или оформленные отдельными квитанциями, и документы об оплате провоза багажа, включенного в стоимость билета и (или) в пределах норматива для конкретного перевозчика.

Оплата провоза сверхнормативного багажа не производится.

2.9. Возмещению не подлежат расходы, оформленные отдельными квитанциями: на добровольное личное страхование от несчастных случаев на воздушном, железнодорожном, морском, внутреннем водном и автомобильном транспорте, сервисные и иные сборы за оформление билетов и/или предоставление справок о стоимости проезда и прочие расходы.

2.10. При самостоятельном следовании детей работника к месту отдыха и обратно расходы на их проезд возмещаются работнику независимо от времени и места использования отпуска самого работника.

2.11. Применительно к настоящему Положению личным транспортом являются легковые автомобили и микроавтобусы (за исключением грузового транспорта), находящиеся в собственности работника или его супруги (а). Генеральная или иные доверенности не являются подтверждением права собственности на транспортное средство, оплата проезда на автомобиле по доверенности не производится.

2.12. Оплата стоимости проезда работника личным автомобильным транспортом к месту использования отпуска и обратно производится по стоимости проезда кратчайшим путем.

Кратчайшим путём признаётся расстояние от места жительства работника до места использования отпуска и обратно, определяемое по интернет-ресурсу «АвтоТрансИнфо» (www.ati.

su) и по атласу автомобильно-дорожной сети Российской Федерации.

2.13. Стоимость израсходованного легковым автомобилем топлива рассчитывается в соответствии с нормами, установленными Министерством транспорта РФ. Справку о нормах расхода топлива оформляет специалист транспортного управления АО «Архангельский ЦБК». Оплата проезда по платным автодорогам не производится.

2.14. Расчёт компенсационной выплаты производится после возращения из отпуска на основании авансового отчёта с приложением следующих документов:

2.14.1. Заявление на имя генерального директора с указанием места отдыха (стажа работы — в случае оплаты проезда члена семьи), с отметками инспектора по кадрам о периоде отпуска, об отсутствии или наличии дисциплинарного взыскания (при наличии указывается дата последнего) за совершение дисциплинарного проступка, указанного в п. 2.7. настоящего Положения.

2.14.2. Проездные билеты и иные документы, подтверждающие произведённые расходы. Дата на проездных билетах должна совпадать со временем использования отпуска.

Допускается, если дата отъезда (приезда) совпадает с выходными, нерабочими праздничными днями, днями отдыха за дни сдачи крови непосредственно перед (после) началом (окончания) отпуска, или отъезд в отпуск после окончания рабочей смены (рабочего дня).

В случае если авиаперелёт осуществлялся по электронным авиабилетам, проездными документами являются маршрут-квитанция электронного билета и посадочные талоны. Маршрут-квитанция электронного билета должна содержать обязательные реквизиты: уникальный номер электронного билета, информацию о пассажире, перевозчике и рейсе, форме оплаты.

https://www.youtube.com/watch?v=QlcRfS9Y4Rc

При отсутствии у работника маршрут-квитанции электронного авиабилета необходимо предоставить справку от авиакомпании-перевозчика о стоимости авиабилета. В справке должна содержаться информация о номере авиабилета, Ф. И. О. пассажира (работника), купившего данный билет, и стоимости перелета.

Для определения размера стоимости проезда в отпуск за границу РФ при использовании ж/д транспорта работник предоставляет справку железнодорожных касс о стоимости проезда до последней ж/д станции на территории РФ.

При использовании воздушного транспорта стоимость определяется на основании централизованной информации, предоставляемой авиакомпанией или другой специализированной организацией.

При этом стоимость проезда детей от 2 до 12 лет определяется по льготному (детскому) тарифу.

Перечень международных аэропортов, до которых оплачивается перелет, определен пунктом 2.20. данного Положения.

К оплате не принимаются неперсонифицированные групповые (семейные) проездные документы, кроме групповых билетов по организованному отдыху детей работников.

При перелете между пунктами, находящимися на территории РФ, в авиабилете должна быть указана его стоимость.

В случае отсутствия в авиабилете или маршрут-квитанции электронного билета стоимости перелета (при покупке пакета туристических услуг у туроператора) необходимо предоставить справку туроператора о стоимости перелета или её копию, заверенную туристическим агенством, продавшим тур. Справка обязательно должна содержать:

— фамилию, имя пассажира;

— дату и номер рейса;

— стоимость перелёта;

— должность, подпись, расшифровку подписи руководителя или уполномоченного лица, печать.

При отсутствии справки туроператора оплата по таким авиабилетам производится по стоимости проезда в плацкартном вагоне.

Если проезд железнодорожным транспортом осуществлялся по электронным билетам, проездными документами являются электронный билет и контрольный посадочный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Электронные билеты на проезд железнодорожным транспортом должны содержать обязательные реквизиты: уникальный номер электронного билета, информацию о пассажире, перевозчике, номере поезда, железнодорожных станциях оправления и назначения, тарифе, сборах и итоговой стоимости перевозки.

В случае отсутствия у работника оригиналов проездных документов по причине их утери оплата проезда производится на основании предоставленных работником дубликатов посадочных талонов или справки перевозчика о фактически совершенном перелете (ж/д поездке). Кроме того, если перелет совершался за пределы РФ, необходимо предоставить копии страниц паспорта с отметками таможенных органов о пересечении границы. При непредоставлении вышеперечисленных документов оплата проезда не производится.

2.14.3. Документы об оплате провоза багажа.

2.14.4. Копии документов, подтверждающие степень родства (свидетельство о рождении ребёнка, копии документов, подтверждающих попечительство или опекунство).

2.14.5. Если ребёнок старше 18 лет — свидетельство о рождении, копии паспорта (страницы — Ф. И. О., семейное положение, дети), справка из учебного заведения, подтверждающая очную дневную форму обучения в учебном заведении, находящемся в районах Крайнего Севера и приравненных к ним местностях.

2.14.6. Для работающих на предприятии менее двух лет — справка с предыдущего места работы или справку из Пенсионного фонда о том, что оплата проезда за последние два года не производилась, копия трудовой книжки;

2.14.7. При проезде на личном транспорте:

• документ, подтверждающий пребывание в месте отдыха (один из нижеперечисленных документов):

— справка о пребывании в оздоровительном или лечебном учреждении (санатории, пансионате) с указанием марки и номера автомобиля,

— справка городской (поселковой) администрации о временной регистрации с указанием марки и номера автомобиля,

— квитанция об оплате автостоянки с указанием марки и номера автомобиля,

— оригинал страхового полиса (грин-карта) и штамп таможни в паспорте при пересечении границы (при наличии) в случае пребывания за пределами РФ;

• копия свидетельства о регистрации транспортного средства (или паспорта транспортного средства);

• кассовые чеки ККМ автозаправочных станций (АЗС);

• копия свидетельства о браке — в случае если автомобиль принадлежит супругу (е).

2.15. Если работник (члены семьи) проводят время своего отпуска в нескольких местах отдыха, то расходы по оплате стоимости проезда и провоза багажа компенсируются до одного избранного ими места использования отпуска (отдыха) кратчайшим путём от места жительства работника до места использования отпуска и обратно. Оплата проезда между местами отдыха не производится.

2.16. Проездные документы для оформления авансового отчёта подлежат своевременной сдаче в бухгалтерию — непосредственно после возращения из отпуска работника и (или) членов его семьи, но не позднее окончания календарного года, в котором была совершена поездка.

2.17. В случае если работник не воспользовался льготой по оплате проезда к месту отдыха, взамен он имеет право на получение один раз в два года материальной помощи в размере 5000 рублей.

Материальная помощь выдается на основании заявления работника на имя генерального директора с отметками инспектора по кадрам о периоде отпуска, об отсутствии или наличии дисциплинарного взыскания (при наличии указывается дата последнего) за совершение дисциплинарного проступка и бухгалтерии о том, что работник в данном году может воспользоваться льготой по оплате проезда.

Работнику, который в течение последних 2-х лет привлекался к дисциплинарной ответственности за совершение дисциплинарного проступка (срок исчисляется от даты нарушения до даты обращения за материальной помощью), указанного в п. 2.7. настоящего Положения, материальная помощь не предоставляется.

2.18. Выплаты, предусмотренные настоящим Положением, являются целевыми и не суммируются в случае, если работник своевременно не воспользовался своим правом на оплату стоимости проезда или не получил материальную помощь, предусмотренную пунктом 2.17.

2.19.

При проведении отпуска за границей Российской Федерации расходы на проезд работника и членов его семьи к месту проведения отпуска и обратно возмещаются в пределах территории Российской Федерации до границы в соответствии с пунктом 2.14.2. настоящего Положения. При этом если маршрут следования составлен с пересадкой в населённых пунктах, за исключением городов Москва и Санкт-Петербург, то оплата производится кратчайшим путём:

— при авиаперелётах — по стоимости тарифа Архангельск — крайняя точка РФ при наличии тарифа у авиакомпании (специализированной организации), предоставляющей централизованную информацию работодателю, а при его отсутствии оплачивается тариф Архангельск — Москва — крайняя точка РФ. Оплата производится при предоставлении документов по совершённым авиаперелётам. Крайняя точка РФ — это населённый пункт на территории РФ, до которого оплачивается стоимость перелёта в отпуск за границу согласно пункту 2.20;

— при использовании смешанных видов транспорта оплата производится по стоимости проезда в плацкартном вагоне железнодорожного транспорта Архангельск — крайняя точка РФ, при отсутствии прямых направлений оплачивается тариф Архангельск — Москва — крайняя точка РФ.

Оплата производится при предоставлении проездных документов, подтверждающих проезд на разных видах транспорта.

Для определения стоимости тарифа работник предоставляет справку железнодорожных касс о стоимости проезда до крайней точки РФ — последняя ж/д станция на территории РФ.

https://www.youtube.com/watch?v=6aWT5ubKz_M

В случае покупки единого транзитного билета за границу РФ с пересадкой работник предоставляет справку авиакомпании-перевозчика о стоимости перелета от пункта вылета до пункта пересадки, находящихся на территории РФ.

2.20. Перечень международных аэропортов.

2.21. Если работник в течение последних 2-х лет (срок исчисляется от даты нарушения до даты начала поездки) привлекался к дисциплинарной ответственности за совершение дисциплинарного проступка, указанного в ч. 2 п. 2.7.

настоящего Положения, то оплата проезда ему и его детям производится в размере стоимости проезда в плацкартном вагоне железнодорожного транспорта кратчайшим путём при условии предоставления всех соответствующих настоящему Положению документов.

Дополнительно работник обязан предоставить справку из железнодорожной кассы о стоимости проезда до пункта назначения и обратно в плацкартном вагоне поезда кратчайшим путем.

3. Вступление в силу настоящего Положения

Настоящее Положение вводится в действие с 1 января 2018 года.

Видео:ВОЗМЕЩЕНИЕ РАСХОДОВ НА ОПЛАТУ ПРОЕЗДА НА ГОРОДСКОМ ТРАНСПОРТЕ ДЛЯ ЛЬГОТНЫХ КАТЕГОРИЙ ГРАЖДАНСкачать

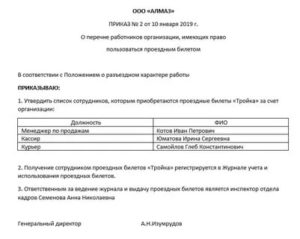

Как компенсировать транспортные расходы сотрудникам

Случаи, когда работодатель обязан оплатить проезд работников, установлены Трудовым кодексом РФ. В соответствии со ст. 168 ТК РФ, работодатель возмещает сотрудникам расходы на дорогу при направлении в командировку. А в соответствии со ст. 168.

1 ТК РФ, возмещаются транспортные расходы, связанные со служебными поездками, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер.

Причем сотрудникам, которые по служебной надобности вынуждены перемещаться в пределах населенного пункта, также положена компенсация за проезд в общественном транспорте.

Особенно внимательно нужно относиться к проезду на такси. Такие транспортные расходы в командировке подлежат компенсации, только если их необходимость удастся обосновать. Например, сотруднику пришлось добираться из аэропорта до гостиницы в позднее время. Или добраться до пункта назначения иным общественным транспортом было невозможно.

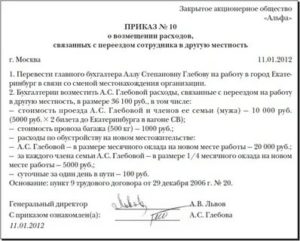

При переезде работника по предварительной договоренности с работодателем на работу в другую местность в силу ст. 169 ТК РФ сотруднику положена компенсация за проезд к месту работы и новому месту жительства не только его самого, но и членов его семьи. А на основании ст.

325 ТК РФ некоторые наши сограждане могут даже бесплатно съездить в отпуск.

Такая компенсация за проезд к месту отдыха и обратно в пределах Российской Федерации положена один раз в два года лицам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и ежегодно — сотрудникам федеральных государственных органов и учреждений.

Чтобы получить такую компенсацию, сотруднику необходимо обратиться с заявлением к работодателю. В заявлении необходимо отразить сроки отпуска, сумму расходов к месту отпуска и обратно, приложить подтверждающие транспортные расходы документы (билеты).

Иные случаи, когда за дорогу платит работодатель

Вопрос доставки работников на работу и обратно трудовым законодательством не урегулирован, но многие работодатели оплачивают дорогу сотрудникам по собственной инициативе. А если такой пункт предусмотреть в трудовом или коллективном договоре, тогда, на основании п. 26 ст.

270 Налогового кодекса РФ, организация будет вправе не учитывать эти расходы при определении налогооблагаемой базы по налогу на прибыль. Работодатель чаще всего осуществляет доставку персонала собственным или арендованным транспортом, когда возможность доставки общественным транспортом отсутствует или затруднена из-за удаленности производства или особенностей режима работы.

Но иногда сотрудникам просто выплачивается денежная компенсация проезда к месту работы и обратно общественным транспортом.

Компенсация за использование личного транспортного средства в служебных целях

Если сотрудник использует для поездок по заданию предприятия личный автомобиль, то работодатель обязан ему компенсировать расходы на топливо и амортизацию авто. Для этого может быть предусмотрена выплата компенсации в трудовом договоре. Но следует помнить, что компенсацию включить в расходы при расчете налога на прибыль можно только в пределах норм:

- 1200 руб. в месяц — при двигателе 2000 см³ и меньше;

- 1500 руб. — при двигателе объемом более 2000 см³.

Размеры выплачиваемых компенсаций можно предусмотреть приказом руководителя.

Образец приказа о размере компенсаций за использование личных транспортных средств

Другим вариантом является заключение договора аренды транспортного средства. Этот способ позволит отразить в налоговом учете всю сумму расходов сотрудника на транспортное средство. Чтобы компенсация была правомерна, сотрудник должен подтвердить, что является владельцем автомобиля.

https://www.youtube.com/watch?v=n9Yqe5ttSN8

Поездки от дома до места работы на личном автомобиле компенсации не подлежат.

Порядок выплаты и размер компенсации

Чтобы расходы были возмещены, их необходимо подтвердить. Таким подтверждением понесенных работником расходов являются проездные документы, к которым прикладывается соответствующее заявление на компенсацию проезда.

Некоторые компании не считают нужным собирать эти документы и ежемесячно компенсируют сотрудникам с разъездным характером работы некую фиксированную сумму.

Но в этом случае велика вероятность того, что контролирующие органы посчитают такие выплаты не возмещением расходов, а надбавкой к зарплате за особые условия труда, и обложат их соответствующими налогами и взносами.

При оплате работодателем дороги к месту отдыха такая оплата производится по наименьшей стоимости дороги кратчайшим путем. В соответствии с ч. 4 ст. 325 ТК РФ, человек может подать заявление на компенсацию за проезд до отъезда в отпуск, исходя из примерной стоимости билета. А окончательный расчет производится по возвращении на основании предоставленных проездных документов.

Образец заявления на компенсацию транспортных расходов к месту отдыха

Для компенсации транспортных расходов необходимо предоставление подтверждающих документов: ж/д и авиабилетов, квитанций такси, актов выполненных работ транспортной организации. При выплате компенсации за использование личного транспорта должно быть заключено соглашение о ее назначении либо предоставлен договор аренды. Если подтверждающих документов нет, то:

- Организация не сможет включить транспортные расходы в затраты при расчете налога на прибыль, ведь они должны быть не только обоснованны, но и документально подтверждены.

- Если все же организация выплатит компенсацию, то контролирующие органы посчитают ее частью заработной платы и обяжут работника уплатить НДФЛ, а организацию — страховые взносы.

Учет возмещения транспортных расходов

Обоснованные и документально подтвержденные расходы на проезд сотрудников включаются в затраты предприятия и в бухгалтерском, и в налоговом учетах. В бухгалтерском учете они отражаются по дебету затратных счетов (26, 25, 44). В налоговом учете — включаются в расходы на основании:

- пп. 11 п. 1 ст. 264 — компенсация за использование личного транспорта в пределах норм;

- пп. 12 п. 1 ст. 264 — командировочные расходы.

Видео:Компенсация сотрудникам транспортных расходов и расходов на проезд к месту работы и обратно.Скачать

Предоставление компенсации расходов на оплату стоимости проезда к месту отдыха на территории Российской Федерации и обратно пенсионерам, являющимся получателями страховых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях

Заявителями на получение государственной услуги являются неработающие пенсионеры, являющиеся получателями страховых пенсий по старости и по инвалидности, проживающие в районах Крайнего Севера и приравненных к ним местностях (далее — пенсионеры), или их законные или уполномоченные представители в соответствии с законодательством Российской Федерации. При этом личное участие заявителей не лишает их права иметь представителя, равно как и участие представителя не лишает заявителей права на личное участие в правоотношениях по получению государственной услуги.

Наименование государственного внебюджетного фонда, предоставляющего государственную услугу

Государственную услугу предоставляет ПФР через свои территориальные органы.

Территориальные органы ПФР при предоставлении государственной услуги не вправе требовать от заявителя осуществления действий, в том числе согласований, необходимых для получения государственных и муниципальных услуг и связанных с обращением в иные государственные органы, органы местного самоуправления, организации.

Описание результата предоставления государственной услуги

Результатом предоставления государственной услуги является:а) предоставление компенсации в виде:предоставления проездных документов, обеспечивающих проезд заявителя к месту отдыха и обратно;возмещения фактически произведенных заявителем расходов на оплату стоимости проезда к месту отдыха и обратно в пределах, установленных пунктом 10 Правил компенсации расходов на оплату стоимости проезда пенсионерам, являющимся получателями страховых пенсий по старости и по инвалидности и проживающим в районах Крайнего Севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно, утвержденных постановлением Правительства Российской Федерации от 1 апреля 2005 г. N 176, в размере, не превышающем стоимость проезда:железнодорожным транспортом — в плацкартном вагоне пассажирского поезда;внутренним водным транспортом — в каюте III категории речного судна всех линий сообщений;морским транспортом — в каюте IV — V групп морского судна регулярных транспортных линий;»воздушным транспортом — в салоне экономического (низшего) класса. При использовании воздушного транспорта для проезда пенсионера к месту отдыха на территории Российской Федерации и (или) обратно проездные документы оформляются (приобретаются) только на рейсы российских авиакомпаний или авиакомпаний других государств — членов Евразийского экономического союза, за исключением случаев, если указанные авиакомпании не осуществляют пассажирские перевозки к месту отдыха либо если оформление (приобретение) проездных документов на рейсы этих авиакомпаний невозможно ввиду их отсутствия на дату вылета к месту отдыха и (или) обратно;автомобильным транспортом — в автобусе по маршрутам регулярных перевозок в междугородном сообщении;

б) решение об отказе в предоставлении компенсации.

Срок предоставления государственной услуги

Компенсация в виде предоставления проездных документов, обеспечивающих проезд к месту отдыха и обратно, производится в срок, не превышающий 10 рабочих дней со дня подачи заявления с представлением всех необходимых документов, подтверждающих право заявителя на получение компенсации, обязанность по представлению которых возложена на заявителя.Компенсация в виде возмещения фактически произведенных расходов на оплату стоимости проезда к месту отдыха и обратно производится в период, в течение которого производится доставка заявителю пенсии при подаче заявления с представлением всех необходимых документов, подтверждающих право заявителя на получение компенсации, обязанность по представлению которых возложена на заявителя. Территориальный орган ПФР уведомляет заявителя или его представителя о принятом решении не позднее 1 рабочего дня со дня принятия решения о предоставлении компенсации способом, которым заявителем или его представителем подано заявление о компенсации.

В случае отказа в предоставлении компенсации территориальный орган ПФР не позднее 1 рабочего дня со дня вынесения соответствующего решения извещает об этом заявителя с указанием причины отказа и порядка обжалования вынесенного решения и одновременно возвращает все представленные им документы.

Перечень нормативных правовых актов, регулирующих отношения, возникающие в связи с предоставлением государственной услуги

📹 Видео

Возмещение расходов на оплату проезда на городском транспорте для льготных категорий гражданСкачать

Какие расходы нужно возместить работнику при командировке?Скачать

Выпуск № 3 от 18.03.2021. Возмещение расходов работодателя на обучение работниковСкачать

Порядок оплаты проезда в отпускСкачать

Компенсация расходов на отпуск при работе на Севере. Ответы на вопросыСкачать

Расходы командированных работников на проезд можно возмещать на основании электронного билетаСкачать

Что говорит Минфин об обложении расходов на выплаты сотрудникамСкачать

Вопросы про командировочные расходы - Елена А. ПономареваСкачать

Компенсация расходов на отпуск для лиц, работающих на Севере 2017 - компенсация отпуска 2017!Скачать

За что может быть выплачена компенсация расходов сотруднику в 2021 годуСкачать

СПИСОК! с 1 Января 2023 года Пенсионеры за это НЕ ПЛАТЯТ!Скачать

Учет командировочных расходов: проводки, порядок оформления, расчет суточных, надбавкиСкачать

Командировочные расходыСкачать

Единовременная выплата рожденным с 1950 по 1991 год по 25-30 тыс. Даю пояснения!Скачать

Командировки и служебные поездки. Порядок оформления и оплатыСкачать

Отличие разъездной работы от комадировки - Елена ПономареваСкачать

Секрет ПФР раскрыт! Эта справка удвоит вам пенсию! СРОЧНО!Скачать

")