предприятия (образец заполнения)")

1. ОБЩИЕ ПОЛОЖЕНИЯ

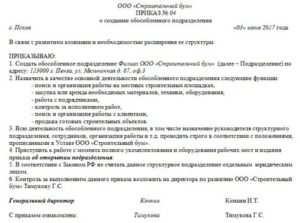

1.1. Обособленное подразделение общества с ограниченной ответственностью »Компания »Название», именуемое далее »Подразделение», создано по решению директора ООО »Компания »Название» (Приказ N 22 от 30 октября 2006 г.).

1.2. Место нахождения Подразделения: Россия, 191040, г. Ярославль, пр-кт Лиговский, д. 5, корп. 1, оф. 1.

1.3. Подразделение действует в соответствии с Налоговым кодексом РФ, иным действующим законодательством РФ, а также Уставом общества и настоящим Положением.

1.4. Подразделение не является юридическим лицом.

1.5. По месту нахождения Подразделения оборудованы стационарные рабочие места.

1.6. Подразделение не является филиалом или представительством общества. Подразделение возглавляет руководитель Подразделения, назначаемый директором ООО »Компания »Название». Руководитель Подразделения вправе совершать сделки от имени и в интересах общества только на основании доверенности, выданной директором общества.

2. ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЯ

2.1. Целями деятельности Подразделения являются расширение рынка товаров и услуг, а также извлечение прибыли.

2.2. Для достижения своих целей Подразделение, руководствуясь законодательством, а в необходимых случаях — на основе лицензий, выданных Обществу, осуществляет деятельность, соответствующую основным направлениям деятельности общества, указанным в его учредительных документах.

3. ПРАВОВОЙ СТАТУС ПОДРАЗДЕЛЕНИЯ

3.1. Подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением.

3.2. Подразделение самостоятельно, с учетом планов общества планирует свою деятельность, определяет перспективы своего развития.

3.3. Подразделение реализует продукцию, работы, услуги по ценам и тарифам, устанавливаемым по согласованию с Обществом.

3.4. Подразделение имеет право от имени общества участвовать в деятельности и сотрудничать в другой форме с международными общественными, кооперативными и иными организациями, осуществлять иные права и нести другие обязанности в соответствии с действующим законодательством.

4. ПРАВА И ОБЯЗАННОСТИ ОБЩЕСТВА ПО ОТНОШЕНИЮ К ПОДРАЗДЕЛЕНИЮ

4.1. Общество имеет право:

— участвовать в управлении делами Подразделения в порядке, определяемом законодательством, Уставом общества и настоящим Положением;

— получать прибыль от деятельности Подразделения;

— получать информацию о деятельности Подразделения по первому требованию.

4.2. Общество обязано:

— принимать участие в финансировании и материально-техническом обеспечении деятельности Подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями общества;

— исполнять принятые на себя в установленном порядке обязательства по отношению к Подразделению;

— оказывать Подразделению содействие в осуществлении им своей деятельности.

5. УПРАВЛЕНИЕ ПОДРАЗДЕЛЕНИЕМ

5.1. Подразделение возглавляет руководитель.

5.2. В вопросах организации работы Подразделения руководитель действует на основе единоначалия.

5.3. Руководитель Подразделения:

— обеспечивает выполнение решений общества, касающихся деятельности Подразделения;

— самостоятельно решает все вопросы деятельности Подразделения, отнесенные настоящим Положением к ведению Подразделения;

— на основании доверенности, выданной Директором общества, совершает сделки, стороной в которых от имени общества выступает Подразделение, представляет интересы Подразделения в Обществе и на всех российских и иностранных предприятиях, в учреждениях и организациях;

— на основании доверенности и решений общества распоряжается имуществом Подразделения;

— осуществляет иные полномочия, отнесенные к его ведению законодательством, настоящим Положением или решениями общества.

5.4. Персонал Подразделения формирует директор общества, который утверждает структуру и штат Подразделения.

5.5. Ответственность за хранение и ведение трудовых книжек сотрудников, работающих в Подразделении, несет руководитель Подразделения.

6. КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ ПОДРАЗДЕЛЕНИЯ

6.1. Проверки деятельности руководителя и результатов финансово-хозяйственной деятельности Подразделения производятся по поручению общества или по собственной инициативе.

7. ИНЫЕ УСЛОВИЯ

7.1. Во всем, что не урегулировано настоящим положением, Подразделение и Общество руководствуются в своей деятельности действующим законодательством РФ.

https://www.youtube.com/watch?v=WXMhZR3tAqA

Директор ООО »Компания »Название» А.А. Иванов

- 4. Взаимодействие организации с обособленным подразделением

- 5. Управление обособленным подразделением

- 8. Заключительные положения

- Правовое положение обособленных подразделений

- Положение об обособленном подразделении

- 1. Общие положения

- 2. Цели и виды деятельности подразделения

- 3. Правовой статус обособленного подразделения

- 4. Взаимодействие организации с обособленным подразделением

- 5. Управление обособленным подразделением

- 6. Контроль за деятельностью обособленного подразделения

- 7. Имущество обособленного подразделения

- 8. Заключительные положения

- Положение об обособленном подразделении ооо образец 2019

- Положение по обособленному подразделению организации: образец для ООО 2019 года

- Положение по обособленному подразделению организации образец

- Филиал как обособленное подразделение ООО

- Положение об обособленном подразделении ООО. Образец

- Обособленное подразделение: создаем и регистрируем

- Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

- Признаки филиала и представительства

- Сообщаем в налоговую инспекцию об открытии обособленного подразделения

- Постановка на учет в фондах

- Ответственность за нарушение порядка регистрации обособленного подразделения

- План действий при создании обособленного подразделения

4. Взаимодействие организации с обособленным подразделением

4.1. Организация осуществляет следующие функции по управлению обособленным подразделением:

4.1.1. Участвует в управлении делами обособленного подразделения в порядке, определяемом законодательством Российской Федерации, Уставом Организации, решениями и настоящим Положением.

4.1.2. Утверждает структуру и штат обособленного подразделения.

4.1.3. Принимает на работу сотрудников обособленного подразделения в соответствии с нормами Трудового кодекса Российской Федерации, устанавливает должностные обязанности, требования к квалификации и образованию сотрудников обособленного подразделения, устанавливает должностные оклады в соответствии с утвержденным финансовым планом.

4.1.4. Определяет основные направления деятельности обособленного подразделения, утверждает планы и отчеты об их выполнении.

4.1.5. Получает прибыль от деятельности обособленного подразделения.

4.1.6. Получает информацию о деятельности обособленного подразделения.

4.1.7. Осуществляет финансирование и материально-техническое обеспечение деятельности обособленного подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями .

4.1.8. Исполняет принятые на себя в установленном порядке обязательства по отношению к обособленному подразделению.

4.1.9. Оказывает обособленному подразделению содействие в осуществлении им своей деятельности.

5. Управление обособленным подразделением

5.1. Обособленное подразделение возглавляет , назначаемый и освобождаемый от должности приказом .

5.2. Руководитель обособленного подразделения действует от имени и в интересах Организации только на основании доверенности, выданной .

5.3. В вопросах организации работы обособленного подразделения руководитель данного подразделения действует на основе единоначалия.

5.4. Руководитель обособленного подразделения:

— действует на основании настоящего Положения, должностной инструкции;

— осуществляет руководство обособленным подразделением в соответствии с настоящим Положением и иными локальными документами Организации;

— осуществляет оперативное руководство и управление текущей деятельностью обособленного подразделения в целях реализации функций обособленного подразделения, обеспечивает выполнение решений Организации, касающихся деятельности обособленного подразделения;

— самостоятельно решает все вопросы деятельности обособленного подразделения, отнесенные настоящим Положением к ведению обособленного подразделения;

— распоряжается имуществом и денежными средствами обособленного подразделения в пределах утвержденного финансового плана;

— осуществляет иные полномочия, отнесенные к его ведению законодательством Российской Федерации, настоящим Положением и решениями Организации.

5.5. Персонал обособленного подразделения формирует руководитель Организации, который утверждает структуру и штат обособленного подразделения.

5.6. Первичные учетные документы, оформленные в обособленном подразделении, передаются в бухгалтерию Организации, которая производит обработку указанных документов и отражает их в учете.

8. Заключительные положения

8.1. Ликвидация обособленного подразделения производится по решению .

8.2. Порядок ликвидации обособленного подразделения устанавливается законодательством Российской Федерации и Уставом Организации.

8.3. На правоотношения, не урегулированные настоящим Положением, распространяется действие нормативно-правовых актов Российской Федерации, а также внутренних документов Организации.

Вопрос: Обязательно ли для ООО вводить и утверждать положение для вновь созданного обособленного подразделения (не филиала и не представительства)?Ответ: Положение об обособленном подразделении вводится и утверждается по усмотрению организации, но в некоторых случаях такая обязанность предполагается.Обоснование: Согласно п. 2 ст. 11 Налогового кодекса РФ (часть первая) от 31.

07.1998 N 146-ФЗ обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.В соответствии с п. п. 1 — 3 ст.

55 Гражданского кодекса РФ представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.Согласно пп. 3 п. 2 ст.

23 НК РФ налогоплательщики-организации обязаны сообщать в налоговый орган соответственно по месту нахождения организации обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях: в течение месяца со дня создания обособленного подразделения российской организации.Поскольку законодатель фактически разделяет понятия «филиал», «представительство» и «иные обособленные подразделения», а отдельное требование к иным обособленным подразделениям иметь свое положение отсутствует в законодательстве, следовательно, разработка и утверждение такого положения для данного подразделения осуществляются по усмотрению организации. Вместе с тем если обособленное подразделение наделяется головной организацией какими-либо полномочиями и о данном наделении необходимо в силу закона предоставлять информацию в государственные органы, то можно предположить, что у организации возникает и обязанность создать и утвердить положение об обособленном подразделении, где будет отражен факт его наделения полномочиями. В данном случае норма о необходимости положения, установленная в п. 3 ст. 55 ГК РФ для филиалов и представительств, может быть применима в силу аналогии закона по п. 1 ст. 6 ГК РФ. Так, например, согласно пп. 7 п. 3.4 ст. 23 НК РФ плательщики страховых взносов обязаны сообщать в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение месяца со дня наделения его соответствующими полномочиями (лишения полномочий). Наделить же обособленное подразделение данными полномочиями через иные механизмы, например посредством доверенности, не представляется возможным, поскольку согласно ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу, каковым обособленное подразделение не является.О.А. КурасовООО «М-СТАЙЛ»Региональный информационный центр

23.03.2018

Все ООО, открывающие филиалы, представительства и т.п. структуры, прежде всего, должны составить основной документ, регламентирующий их деятельность – Положение об обособленном подразделении. Каким должно быть это положение, расскажем далее.

Правовое положение обособленных подразделений

Какие подразделения, созданные компанией, относятся к обособленным? Те их них, которые обладают следующими признаками:

- место нахождения территориально удалено от головного офиса,

- оборудовано как минимум одно стационарное рабочее место, т.е. созданное на срок более месяца.

Филиалы, представительства и прочие структурные единицы не являются самостоятельными юрлицами, а действуют согласно положениям, утвержденным создавшим их обществом. Они действуют от имени ООО и наделяются его имуществом.

https://www.youtube.com/watch?v=jlTxoq-Gi3A

Общество же несет ответственность за деятельность своих обособленных подразделений, назначает их руководителей и выдает им доверенности, без которых руководитель подразделения не вправе осуществлять свою деятельность (п.4 ст. 5 закона от 08.02.1998 № 14-ФЗ). При этом все филиалы и представительства ООО должны быть указаны в ЕГРЮЛ.

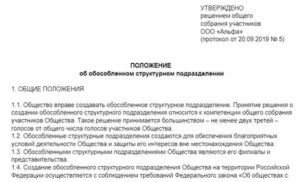

Положение об обособленном подразделении

[организационно-правовая форма, наименование организации, предприятия]

[подпись, Ф. И. О., должность лица, утверждающего положение]

[число, месяц, год]

1. Общие положения

1.2. Место нахождения обособленного подразделения: [вписать нужное].

1.3. Обособленное подразделение не является юридическим лицом, филиалом, представительством, не выделено на отдельный баланс, не имеет расчетного и иных счетов в банках и действует в соответствии с Налоговым кодексом Российской Федерации, Уставом [наименование организации] (далее — Организация), настоящим Положением, а также законодательством Российской Федерации.

1.4. По месту нахождения обособленного подразделения оборудованы стационарные рабочие места.

1.5. Обособленное подразделение имеет круглую печать с наименованием Организации и указанием в наименовании слова «Подразделение», а также бланки и другие атрибуты с фирменной символикой, согласованной с Организацией.

1.6. Факт создания обособленного подразделения не отражается в учредительных документах Организации.

1.7. Деятельность обособленного подразделения начинается с [число, месяц, год].

2. Цели и виды деятельности подразделения

2.1. Целями деятельности обособленного подразделения являются [вписать нужное].

2.2. Для достижения своих целей обособленное подразделение, руководствуясь законодательством Российской Федерации, а в необходимых случаях — на основе лицензий, выданных Организации, осуществляет деятельность, соответствующую основным направлениям деятельности Организации, указанным в его учредительных документах.

3. Правовой статус обособленного подразделения

3.1. Обособленное подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением.

3.2. Обособленное подразделение самостоятельно, с учетом планов Организации, планирует свою деятельность, определяет перспективы своего развития.

3.3. Расходование денежных средств на деятельность обособленного подразделения осуществляется согласно утвержденному [указать орган управления, принявший решение] финансовому плану.

3.4. Итоги деятельности обособленного подразделения отражаются на общем балансе Организации.

4. Взаимодействие организации с обособленным подразделением

4.1. Организация осуществляет следующие функции по управлению обособленным подразделением:

4.1.1. Участвует в управлении делами обособленного подразделения в порядке, определяемом законодательством Российской Федерации, Уставом Организации, решениями [указать орган управления, принявший решение] и настоящим Положением.

4.1.2. Утверждает структуру и штат обособленного подразделения.

4.1.3. Принимает на работу сотрудников обособленного подразделения в соответствии с нормами Трудового кодекса Российской Федерации, устанавливает должностные обязанности, требования к квалификации и образованию сотрудников обособленного подразделения, устанавливает должностные оклады в соответствии с утвержденным финансовым планом.

4.1.4. Определяет основные направления деятельности обособленного подразделения, утверждает планы и отчеты об их выполнении.

4.1.5. Получает прибыль от деятельности обособленного подразделения.

4.1.6. Получает информацию о деятельности обособленного подразделения.

4.1.7. Осуществляет финансирование и материально-техническое обеспечение деятельности обособленного подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями [указать орган управления, принявший решение].

4.1.8. Исполняет принятые на себя в установленном порядке обязательства по отношению к обособленному подразделению.

4.1.9. Оказывает обособленному подразделению содействие в осуществлении им своей деятельности.

5. Управление обособленным подразделением

5.1. Обособленное подразделение возглавляет [должность, Ф. И. О.], назначаемый и освобождаемый от должности приказом [наименование должности руководителя организации].

5.2. Руководитель обособленного подразделения действует от имени и в интересах Организации только на основании доверенности, выданной [указать должностное лицо организации].

5.3. В вопросах организации работы обособленного подразделения руководитель данного подразделения действует на основе единоначалия.

5.4. Руководитель обособленного подразделения:

— действует на основании настоящего Положения, должностной инструкции;

— осуществляет руководство обособленным подразделением в соответствии с настоящим Положением и иными локальными документами Организации;

— осуществляет оперативное руководство и управление текущей деятельностью обособленного подразделения в целях реализации функций обособленного подразделения, обеспечивает выполнение решений Организации, касающихся деятельности обособленного подразделения;

[2]

— самостоятельно решает все вопросы деятельности обособленного подразделения, отнесенные настоящим Положением к ведению обособленного подразделения;

— распоряжается имуществом и денежными средствами обособленного подразделения в пределах утвержденного финансового плана;

— осуществляет иные полномочия, отнесенные к его ведению законодательством Российской Федерации, настоящим Положением и решениями Организации.

5.5. Персонал обособленного подразделения формирует руководитель Организации, который утверждает структуру и штат обособленного подразделения.

5.6. Первичные учетные документы, оформленные в обособленном подразделении, передаются в бухгалтерию Организации, которая производит обработку указанных документов и отражает их в учете.

6. Контроль за деятельностью обособленного подразделения

6.1. Контроль за финансово-хозяйственной деятельностью обособленного подразделения осуществляет главный бухгалтер Организации, а также ревизионная комиссия Организации и аудиторы в процессе осуществления контроля за деятельностью Организации в целом.

6.2. Проверки деятельности руководителя и результатов финансово-хозяйственной деятельности обособленного подразделения производятся ревизионной комиссией по поручению [указать орган управления, принявший решение].

6.3. Ревизионная комиссия вправе требовать от любых должностных лиц обособленного подразделения, включая руководителя, предоставления ей всех необходимых материалов, бухгалтерских и иных документов, а также личных объяснений.

7. Имущество обособленного подразделения

7.1. Имущество обособленного подразделения составляют основные и оборотные фонды, средства и иные ценности, закрепленные за ним Организацией, которые отражаются на балансе Организации.

7.2. Источниками формирования имущества обособленного подразделения являются денежные и иные материальные средства, закрепленные за ним Организацией.

7.3. Обособленное подразделение имеет право по согласованию с Организацией продавать, передавать, обменивать, списывать, сдавать в аренду основные средства, находящиеся у него в пользовании.

7.4. Приобретение обособленным подразделением основных средств согласовывается с Организацией.

8. Заключительные положения

8.1. Ликвидация обособленного подразделения производится по решению [указать орган управления, принявший решение].

8.2. Порядок ликвидации обособленного подразделения устанавливается законодательством Российской Федерации и Уставом Организации.

8.3. На правоотношения, не урегулированные настоящим Положением, распространяется действие нормативно-правовых актов Российской Федерации, а также внутренних документов Организации.

Положение об обособленном подразделении ооо образец 2019

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Положение об обособленном подразделении ооо образец 2019». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Положение по обособленному подразделению организации: образец для ООО 2019 года

Статья акутальна на: Август 2020 г.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Обособленное подразделение общества с ограниченной ответственностью Компания «Название», именуемое далее «Подразделение», создано по решению директора ООО «Компания «Название» (Приказ N 22 от 30 октября 2006 г.).

1.3. Подразделение действует в соответствии с Налоговым кодексом РФ, иным действующим законодательством РФ, а также Уставом общества и настоящим Положением.

1.4. Подразделение не является юридическим лицом.

1.5. По месту нахождения Подразделения оборудованы стационарные рабочие места.

1.6. Подразделение не является филиалом или представительством общества. Подразделение возглавляет руководитель Подразделения, назначаемый директором ООО «Компания «Название». Руководитель Подразделения вправе совершать сделки от имени и в интересах общества только на основании доверенности, выданной директором общества.

2. ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЯ

2.1. Целями деятельности Подразделения являются расширение рынка товаров и услуг, а также извлечение прибыли.

2.2. Для достижения своих целей Подразделение, руководствуясь законодательством, а в необходимых случаях — на основе лицензий, выданных Обществу, осуществляет деятельность, соответствующую основным направлениям деятельности общества, указанным в его учредительных документах.

3. ПРАВОВОЙ СТАТУС ПОДРАЗДЕЛЕНИЯ

3.1. Подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением.

3.2. Подразделение самостоятельно, с учетом планов общества планирует свою деятельность, определяет перспективы своего развития.

3.3. Подразделение реализует продукцию, работы, услуги по ценам и тарифам, устанавливаемым по согласованию с Обществом.

3.4. Подразделение имеет право от имени общества участвовать в деятельности и сотрудничать в другой форме с международными общественными, кооперативными и иными организациями, осуществлять иные права и нести другие обязанности в соответствии с действующим законодательством.

4. ПРАВА И ОБЯЗАННОСТИ ОБЩЕСТВА ПО ОТНОШЕНИЮ К ПОДРАЗДЕЛЕНИЮ

4.1. Общество имеет право:

— участвовать в управлении делами Подразделения в порядке, определяемом законодательством, Уставом общества и настоящим Положением;

— получать прибыль от деятельности Подразделения;

— получать информацию о деятельности Подразделения по первому требованию.

4.2. Общество обязано:

— принимать участие в финансировании и материально-техническом обеспечении деятельности Подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями общества;

— исполнять принятые на себя в установленном порядке обязательства по отношению к Подразделению;

— оказывать Подразделению содействие в осуществлении им своей деятельности.

5. УПРАВЛЕНИЕ ПОДРАЗДЕЛЕНИЕМ

5.1. Подразделение возглавляет руководитель.

5.2. В вопросах организации работы Подразделения руководитель действует на основе единоначалия.

5.3. Руководитель Подразделения:

— обеспечивает выполнение решений общества, касающихся деятельности Подразделения;

— самостоятельно решает все вопросы деятельности Подразделения, отнесенные настоящим Положением к ведению Подразделения;

— на основании доверенности, выданной Директором общества, совершает сделки, стороной в которых от имени общества выступает Подразделение, представляет интересы Подразделения в Обществе и на всех российских и иностранных предприятиях, в учреждениях и организациях;

— на основании доверенности и решений общества распоряжается имуществом Подразделения;

— осуществляет иные полномочия, отнесенные к его ведению законодательством, настоящим Положением или решениями общества.

5.4. Персонал Подразделения формирует директор общества, который утверждает структуру и штат Подразделения.

5.5. Ответственность за хранение и ведение трудовых книжек сотрудников, работающих в Подразделении, несет руководитель Подразделения.

6. КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ ПОДРАЗДЕЛЕНИЯ

6.1. Проверки деятельности руководителя и результатов финансово-хозяйственной деятельности Подразделения производятся по поручению общества или по собственной инициативе.

7.1. Во всем, что не урегулировано настоящим положением, Подразделение и Общество руководствуются в своей деятельности действующим законодательством РФ.

Положение по обособленному подразделению организации образец

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Положение по обособленному подразделению организации образец». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

https://www.youtube.com/watch?v=kr3us-m7bT0

Проверки деятельности руководителя и результатов финансово-хозяйственной деятельности Подразделения производятся по поручению общества или по собственной инициативе. 7. ИНЫЕ УСЛОВИЯ 7.1.

Налог в федеральный бюджет перечисляется в полном объеме по местонахождению головной организации. В региональный бюджет — по местонахождению организации и ее обособленных подразделений (распределение сумм налога производится пропорционально численности работников, либо остаточной стоимости амортизируемого имущества).

Обособленное подразделение общества с ограниченной ответственностью »Компания »Название», именуемое далее »Подразделение», создано по решению директора ООО »Компания »Название» (Приказ N 22 от 30 октября 2006 г.).

Филиал как обособленное подразделение ООО

Принимает на работу сотрудников обособленного подразделения в соответствии с нормами Трудового кодекса Российской Федерации, устанавливает должностные обязанности, требования к квалификации и образованию сотрудников обособленного подразделения, устанавливает должностные оклады в соответствии с утвержденным финансовым планом. 4.1.4.

Например, положение об обособленном подразделении без отдельного баланса будет содержать одни принципы налогового регулирования, а при выделении на отдельный баланс — несколько иные (в т.ч.

Это важно знать: Раздел земельного участка через суд: судебная практика

Для любого ООО положение об обособленном подразделении (образец будет в статье) – обязательный документ.

Подразделение реализует продукцию, работы, услуги по ценам и тарифам, устанавливаемым по согласованию с Обществом.

Подразделение не является филиалом или представительством общества. Подразделение возглавляет руководитель Подразделения, назначаемый директором ООО »Компания »Название». Руководитель Подразделения вправе совершать сделки от имени и в интересах общества только на основании доверенности, выданной директором общества.

Глава структурного отделения может представлять интересы организации в суде и совершать материальные или нематериальные операции только на основании специальной доверенности, которая выдается основным руководством организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ).

Положение об обособленном подразделении ООО. Образец

Обособленное подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением. 3.2. Обособленное подразделение самостоятельно, с учетом планов Организации, планирует свою деятельность, определяет перспективы своего развития.

Даже специалист, работающий по удаленной системе, считается обособленным подразделением, но не стоит путать это с разными видами фриланса или одноразовыми сделками.

Подразделение реализует продукцию, работы, услуги по ценам и тарифам, устанавливаемым по согласованию с Обществом.3.4.

Подразделение имеет право от имени общества участвовать в деятельности и сотрудничать в другой форме с международными общественными, кооперативными и иными организациями, осуществлять иные права и нести другие обязанности в соответствии с действующим законодательством.

Сейчас эта альтернатива отпала: регистрация производится по месту нахождения постоянно действующего органа управления юридического лица.

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация.

Соответственно эти участники товарищества по общему согласию вправе создавать филиалы и открывать представительства.

О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ требует предоставить следующие документы:

- заявление по форме № Р13001;

- решение о внесении изменений в учредительную документацию ООО;

- квитанция об уплате госпошлины.

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В данном случае в качестве основания можно сослаться на конкретную статью в законе, дающую право предприятиям и организациям создавать обособленные подразделения или просто написать что-нибудь вроде: «В связи с развитием предприятия», «расширением организационной структуры» и т.п.

По предложению вице-президента в Генеральной Ассамблее, действуя по предложению Председателя, Совет Палаты может простым большинством утвердить одного из членов Совета палаты.

https://www.youtube.com/watch?v=PXfetkkR_5o

Подразделение действует в соответствии с Налоговым кодексом РФ, иным действующим законодательством Российской Федерации, а также Уставом Общества и настоящим Положением.

Персонал Подразделения формирует директор общества, который утверждает структуру и штат Подразделения.

Все ООО, открывающие филиалы, представительства и т.п. структуры, прежде всего, должны составить основной документ, регламентирующий их деятельность – .

Обществу с ограниченной ответственностью, принявшему решение о создании своего обособленного подразделения (например филиала), надлежит утвердить положение об обособленном подразделении ООО (образец прилагается к настоящей статье), сформулировав в нем цели, задачи создания обособленного подразделения, его права и обязанности, принципы хозяйственной деятельности и т.д.

Обособленное подразделение: создаем и регистрируем

Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием.

Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна.

Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение.

Здесь есть важное условие – критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места, а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;

- рабочее место находится под контролем работодателя;

- работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения. ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено).

Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

https://www.youtube.com/watch?v=b-YNVJHf68I

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала.

А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем.

НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО (с 2016 года это делать необязательно).

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала.

Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров).

Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Сообщаем в налоговую инспекцию об открытии обособленного подразделения

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

- сообщить об этом в свою налоговую инспекцию по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@;

- встать на налоговый учет по месту нахождения этого подразделения, если оно создано на территории, подведомственной не той налоговой инспекции, в которой зарегистрирован головной офис.

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение по форме № С-09-3-1 в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Постановка на учет в фондах

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

https://www.youtube.com/watch?v=vrcvS3b2DNw

Для регистрации в ФСС подают нотариально заверенные копии:

- свидетельства о постановке на налоговый учет;

- свидетельства о государственной регистрации юридического лица или листа записи ЕГРЮЛ;

- извещение о регистрации в качестве страхователя головного организации, выданное региональным отделением ФСС;

- информационного письма службы государственной статистики (Росстата);

- уведомления о постановке на налоговый учет обособленного подразделения;

- приказа об открытии, Положения об обособленном подразделении, документы, подтверждающие наличие у обособленного подразделения отдельного баланса и расчетного счета;

- оригинал заявления о регистрации.

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет — 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет — штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС – 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

План действий при создании обособленного подразделения

- Определиться, что организация создает обособленное подразделение, не являющееся филиалом или представительством (т.к. у них другой порядок регистрации).

- Убедиться, что созданное рабочее место является стационарным, то есть создано на срок более месяца, работник присутствует на нем постоянно, и это связано с выполнением им служебных обязанностей. Если работник дистанционный, создавать обособленное подразделение не требуется.

- В месячный срок после создания стационарного рабочего места сообщить в налоговую инспекцию, где ООО состоит на учете, о создании обособленного подразделения по форме № С-09-3-1.

- В течение 30 дней встать на учет в фонд социального страхования.

- При необходимости сообщать в трехдневный срок об изменении адреса или наименования обособленного подразделения в ФНС по месту учета подразделения по форме № С-09-3-1.

")